盈亏平衡价格在油藏经营管理中的应用浅析

2020-12-12 02:31:28刘文广郑德鹏袁晓鹏

当代石油石化 2020年5期

刘文广,郑德鹏,袁晓鹏

(中国石油化工股份有限公司胜利油田分公司,山东东营257084)

1 盈亏平衡价格的含义、分类与计算

1.1 盈亏平衡价格的含义

盈亏平衡价格,通常是指油田企业经营收入成本相抵(不盈不亏)时所必需的油气销售价格,该价格通常有动态和静态之分。

1)静态盈亏平衡价格。指企业在某一期间内居于盈亏平衡时所需的油气销售价格,与当期收入和当期成本直接相关,该价格与企业经济活动量本利分析中计算的盈亏平衡点价格含义一致。

2)动态盈亏平衡价格。指在一定经济条件下满足净现金流为零时的油气销售价格,一般需要考虑资金使用成本,贴现率一般选用10%,但不同企业在不同时期对适用贴现率的水平要求不尽相同。

一般地,动态盈亏平衡价格常用于估算油气区块价值或区块储量市场价格,服务油气区块评价和转让;静态盈亏平衡价格一般用于企业成本管理和内部评价考核。当前,国外更多用的是动态盈亏平衡价格,国内则多指静态盈亏平衡价格。

1.2 盈亏平衡价格的分类

根据油田企业成本归集和核算主体的层次不同,国内外盈亏平衡价格有诸多类别[1]。国外盈亏平衡价格通常有井口盈亏平衡价格、区块盈亏平衡价格和公司盈亏平衡价格,与国内的单井盈亏平衡价格、管理区盈亏平衡价格和厂/分公司盈亏平衡价格基本对应,见表1。国外通常不存在厂级盈亏平衡价格。国内厂级盈亏平衡价格与分公司盈亏平衡价格的不同,仅在于对该层级所发生的上述成本费用归集核算范围和口径存在的异同。

1.3 盈亏平衡油价的计算

为保证盈亏平衡油价测算的简适性和唯一性,资金的时间成本在单井和区块盈亏平衡价格计算时一般不考虑在内,统一纳入公司层面的盈亏平衡价格。值得注意的是,国外通常使用的是动态盈亏平衡价格,国内目前则指静态盈亏平衡价格。

表1 国内外盈亏平衡价格对比

1.3.1 动态盈亏平衡价格的计算

动态盈亏平衡油价是指按目前税费水平、成本费用、折旧等,将公司可采储量按X美元/桶进行销售,并将预计的现金流入、流出按某一特定贴现率折现后使得收支平衡时(净现值为零)的单位销售价格[2]。根据净现值计算公式:

对于油气田而言,现金流收入来自税后油气销售,现金流支出主要来自操作费、开发投资和期间费用。因此式(1)中,CI=PQt(1-T),CO=OEt+CAt+CPt,代入式(1)中,令NPV=0,可得:

式(2)中,P为盈亏平衡价格(元/吨或美元/桶),OEt为年度操作费用,CAt为年度开发投资,CPt为期间费用(万元),Qt为产量(吨),T为税率,i为贴现率(10%),t为年(1~n)。

1.3.2 静态盈亏平衡价格的计算

根据本量利经济模型公式,Pr为净收入,

令Pi=0,则静态的盈亏平衡价格P为:

根据油田现行财务管理和核算办法,构成采油直接成本的项目包括折旧、人工成本、材料、燃料、动力、井下作业、测井试井、修理、油气处理等15项[3]。为便于分析,根据采油过程、成本要素及成本变动习性,油田企业成本通常可划分为固定、半固定和变动成本。固定成本是指发生额与当年产量没有直接关系的费用支出,包括固定资产折旧、人工成本、其他直接费;半固定成本是指成本发生额随油井开井数的增大而增大,与单井产出量的高低没有太大关系,单井发生的总费用基本是固定的。半固定成本通常包括材料费、动力费、井下作业费中的维护性作业费、测井试井费、修理费等;变动成本是指费用既与开井数多少有关,也与单井产量高低有关,主要包括与产液量有关的费用,如油气处理费;与注水量有关的费用,如驱油物注入费;与产油量有关的费用,如燃料费、运输费等。按固定和变动成本分类,则静态盈亏平衡价格P为:

式(5)中,Cf为发生的固定成本,Cv为发生的变动成本。

根据成本发生层面的不同,又可以分为操作成本(单井和管理区层面)、生产成本(厂级层面)、完全成本(分公司层面)。

对于单井而言,其发生的成本等于单井操作成本(单井固定操作成本+变动操作成本);对于管理区而言,固定成本为区内固定操作成本,变动成本为区内变动操作成本;对于采油厂,固定成本为厂级固定操作成本+DDA,变动成本为厂级变动操作成本;对于分公司,固定成本为分公司固定操作成本+DDA+期间费用(管理费用+勘探费用+财务费用),变动成本为分公司变动操作成本+销售费用。

通过固定成本和变动成本的划分,可计算出各井和区块单元在不同管理层面下的固定和变动成本,从而计算出各管理层面下的盈亏平衡价格。

1.4 静态盈亏平衡价格计算实例

以油田某区块6口单井的成本与产量(表2)为例。根据式(5),分别计算出各自井在不同管理层面上的盈亏平衡价格。数据换算时的经济参数取值为:1桶/日=50吨/年,1吨=7桶,1美元=7.1元,生产税费(如资源税、城市建设及教育附加费等)按180元/吨测算,盈亏平衡价格见表3。

表2 油田某区块单井成本表(不同管理层面)

表3 油田某区块单井盈亏平衡价格(不同管理层面) 美元/桶

2 盈亏平衡价格在油藏经营管理中的应用

盈亏平衡价格是体现和反映某一单井、区块和油田企业抵御油价风险、成本管理水平和获利能力的重要指标。油气田企业盈亏平衡价格的高低及变动趋势,是集中体现企业投资、成本、储量、产量和效益一体化管理能力水平的综合性指标。因此,国内外石油企业高度重视公司盈亏平衡价格的水平变化和趋势管理;国外大型评估咨询公司更是把动态盈亏平衡估算价格作为衡量单井、区块和公司市场转让和交易价值的重要尺度,盈亏平衡价格与现行油价的差异水平,直接反映了单井、区块和公司储量的获利能力。

从国外油气田企业对盈亏平衡价格的估算和管理实践来看,盈亏平衡价格对于当前国内油气田企业普遍推行的油藏经营管理具有极为重要的实践应用价值,主要体现在五方面。

2.1 用于统揽企业经济活动分析

盈亏平衡价格可用作当前企业经济活动分析中的统领指标。当前油田板块经济活动分析主要是对分公司产量、成本、投资、效益和储量等五大经营要素及其主要构成的已完成情况、变化趋势与存在问题,进行一定期间(季度、半年和年度)的相关指标的定量分析,见表4。目前经济活动分析的主要特点是主要经营要素指标定量分析细致,对比结论鲜明,反映问题客观;存在的最大问题是缺乏五大要素一体化分析的综合指标和反映油田价值创造能力的核心指标。

表4 油田板块经济活动分析的要素及指标

盈亏平衡价格作为综合体现油田获利能力指标,产量(商品量)决定于投资、储量和资产质量,成本受控于储量接替、产能建设和储量资产与油气资产的优化配比,而盈亏平衡价格与实际销售价格的差额直接体现管理区、采油厂和分公司的盈利能力。因此,盈亏平衡价格是能够反映和体现油田各管理层级价值创造能力的核心指标,可以用作企业经济活动分析的统领和核心指标。

2.2 用于年度评价考核管理

各类别的盈亏平衡价格,可分别用于对单井、管理区、采油厂和分公司层面的评价考核管理。评价和考核的标准为正现金流、有正效益、有持续增长的正效益。盈亏平衡价格用于年度评价考核管理,可以在以下三个方面开展:

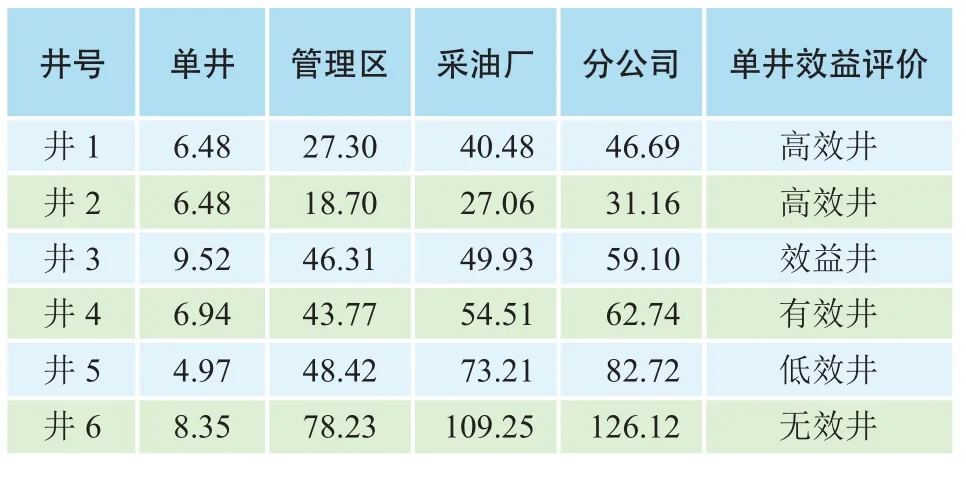

一是用于各采油厂内部纵向评价考核。以原油售价62美元/桶为例,从单井层面看,都能产生正现金流,但从管理区层面看,井6的盈亏平衡价格(78.23美元/桶)已经不足以弥补管理区层面的盈亏平衡成本,成为无效井;从采油厂层面看,井5的盈亏平衡价格已高于原油实际售价,成为没有正效益井,但从管理区层面看,其仍然能贡献正现金流,属于低效井;从分公司层面看,井5也不能产生正效益井,但仍能提供正现金流,属于有效井。而井1至井3从每一个层面看,盈亏平衡价格都低于原油售价,都能产生正效益,属于效益井(高效井),见表5。

二是用于分公司管理区、采油厂之间层面评价考核。根据测算,可以得到分公司各采油厂、管理区的年度盈亏平衡价格,根据各自价格的年度水平和趋势变化,进行动态评价和考核。

表5 油田某区块单井效益评价管理 美元/桶

三是用于同类油藏管理区之间的评价考核。对于同一类油藏,根据开发阶段和开采水平,对各自的盈亏平衡价格水平和变化趋势进行横向比较,用作年度评价考核的指标标准。

2.3 提升油气成本管理水平

盈亏平衡价格和盈亏平衡成本是一体两面,各类别的盈亏平衡价格对应的是各自的盈亏平衡成本,存在单井、区块、管理区、采油厂和分公司盈亏平衡价格,对应存在单井、区块、管理区、采油厂和分公司的盈亏平衡成本。对于油公司成本管理而言,盈亏平衡成本对应的是各自盈亏平衡点的油气成本水平,相对其他类别的油气成本而言,盈亏平衡成本更能体现和反映油公司的获利能力和盈利水平。

油气成本管理中,油公司的要素成本管理、阶段成本管理以及寿命期成本管理等,最终都在盈亏平衡成本管理上得以体现和反映。因此,以盈亏平衡成本管理为抓手,做细做实静态要素成本管理,发挥好人工成本管理对其他要素成本管理的能动性和创造性;做精做优阶段成本管理和寿命期动态成本管理,落实好技术创新对阶段成本、寿命期成本管理和能效提升及效益放大作用,决策好以优化盈亏平衡成本管理为核心的系统成本管理,将油气成本管理水平提升到新的高度。

2.4 业财融合管理实践方向

业财融合是油公司体制机制建设下油田财务职能转型的重要内容和方向。新型油公司管理模式下,价值引领和创新驱动成为油田实现全面持续效益发展的动力和支撑。为适应发展要求,目前以科目记账、成本核算和资金预算为主要内容的财务核算型会计要向以业财融合、投融资分析和价值管理为主要内容的财务管理型会计转变。其中,业财融合能够实现的广度和深度必然是今后较长一段时期内决定油田财务转型成败的关键。因此,业财融合的内容和方向选择至关重要。

2.5 估算区块转让价格

油公司体制机制下,区块资产化和储量价值化成为油藏经营的趋势要求,现有区块储量的内外部流转和交易会提上日程,区块储量价格的估算和确认成为交易双方利益实现的关键。油田可以借助动态盈亏平衡价格的计算,从而为确认区块储量交易转让的合理价格提供依据和参照。如某油田拟转让原油区块A,经评估该区块的动态盈亏平衡价格为45美元/桶,评估期内每桶原油可实现价格为60美元/桶美元,15美元/桶的价差即为该区块生产一桶原油的预测可实现价值。该价值幅度即可成为区块A交易双方确定实际交易交割的参照标准。

3 利用盈亏平衡价格提升油藏经营能力的建议

3.1 优化区块资产组合

利用各层面单井的盈亏平衡价格与实际售价差异,可以判定单井在不同层面间所属效益类别,提升优质单井或优质区块的开发和生产比重、暂缓开发开采低效和无效区块,是有效降低盈亏平衡价格、提升油藏经营效益的关键措施。在油气公司的实际运营中,各区块的实际经营情况差异很大,同一区块内不同井次间效益也千差万别,这些单井和区块的支出往往连同公司层面支出统一反映在企业的合并报表中。因此,为了能够在低油气价格下生存,企业必须尽可能降低公司层面的盈亏平衡价格,增加优质区块开采比重,优化区块资产开采组合,实现油藏经营效益最大化。

3.2 完善提升现有经济活动分析体系和评价考核模板

针对现有经济活动分析和年度评价考核指标的现状和特点,考虑到盈亏平衡价格在表征油气效益实现方面的指标优越性,建议将管理区、采油厂和分公司盈亏平衡价格指标纳入经济活动分析和年度评价考核指标,从静态实现水平和动态变化趋势两个维度给予分析和评价,以总体反映和体现各管理区、采油厂和分公司油气效益实现能力的水平及变化趋势。

3.3 探索建立储量、投资、成本与产量间的最优关系

分公司盈亏平衡价格的管理取决于油田储量、投资、成本和产量间的增量投入、存量优化和各要素间的合理配比。由于各要素间的增减关系方向不一、变动性质不同,因而就存在不同层面上的最优平衡价格,针对不同的油藏区块也就存在适合自身开发条件和开采水平的最优盈亏平衡价格。此时的储量、产量、投资和成本关系,则是油藏经营效益水平最佳的要素配比关系。

猜你喜欢

化工管理(2022年13期)2022-12-02 09:18:50

湘潮(上半月)(2021年10期)2021-12-02 02:10:10

成都大学学报(自然科学版)(2021年1期)2021-05-22 01:31:22

湘潮(上半月)(2019年12期)2019-05-22 06:21:10

湘潮(上半月)(2019年4期)2019-05-22 05:51:24

电脑爱好者(2018年8期)2018-04-25 14:58:04

小学生导刊(2017年18期)2017-05-17 05:44:33

河北地质(2016年1期)2016-03-20 13:51:58

天然气与石油(2015年2期)2015-02-28 17:01:11

石油工程建设(2010年1期)2010-04-13 19:04:56