类金融模式对企业营运资金的影响

——基于新零售视角

2020-12-04 08:36许珂珂

广西民族师范学院学报 2020年5期

许珂珂

(安徽外国语学院 国际经济学院,安徽 合肥 231201)

随着互联网、电子商务技术发展的日益成熟,零售企业之间的竞争也愈加激烈,而人工智能、大数据技术和物流智能化的飞速发展,使得传统零售企业的商业模式已无法满足现代新零售的发展,传统零售企业亟须转型升级[1]107-109。2016年国务院办公厅印发了《关于推动实体零售创新转型的意见》,对实体零售企业做出了新的部署,主要针对实体零售企业创新发展方式、加快结构调整、提升商品和服务的供给能力及效率、实现跨界融合等。2018年商务部流通产业促进中心发布《走进零售新时代——深度解读新零售》报告,总结了新零售的“五新”特点,指出零售业是推动消费转型升级的核心、吸纳就业的重要容器、拉动经济增长的主因子。在激烈的行业竞争和新零售模式的推动下,零售企业开始寻求新零售商业发展模式,并需要足够的资金支持企业的转型升级。企业的转型升级会面对大量的资金需求,一般情况下在考虑自身资金状况的同时,企业会选择通过内部或者外部等正规渠道的方式进行融资,以此控制融资成本来满足转型升级,稳固行业的竞争地位[2]55-63。然而,长期以来零售企业运用延期支付货款方式占据供应链上游供应商资金,并通过预收账款形式占据供应链下游消费者资金,这种无成本或者低成本的类金融融资方式不仅使得零售企业获得运营资金,而且能够在一定程度上满足零售企业规模和业务的扩张[3]3-12。因此,基于零售行业的发展现状以及零售行业上市公司类金融模式的运用情况,对在新零售时代背景下零售企业营运资金的影响进行分析具有一定的研究意义。

一、零售行业发展现状

(一)零售市场总体运营状况

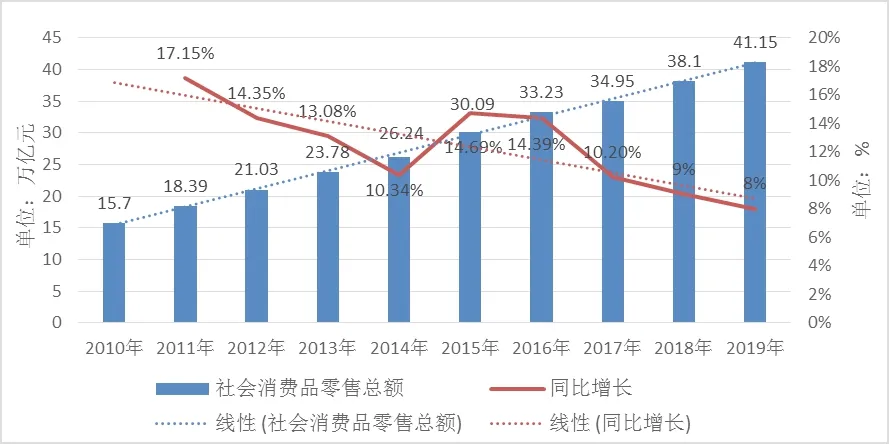

随着国内消费者对消费品需求的不断升级,零售市场发生了巨大变化。近十年,社会消费品零售总额呈现不断增长的趋势,从2010年的15.7万亿元到2019年的41.15万亿元,十年间社会消费品零售总额增长了2.6倍,可见我国消费品市场运行整体上保持平稳缓慢增长,但是社会消费品零售总额同比增速在不断下降。随着人工智能、大数据技术和物流业的发展,零售企业的商业模式不断转型升级也未能阻止社会消费整体环境放缓的趋势。近十年来消费品同比增速不断放缓,除2015年同比增速有所回升以外,十年间社会消费品零售总额整体呈现下降趋势并出现近十年来同比增速最低。从整体上看,零售行业消费品市场总体运行平稳,零售消费品增长趋势放缓,外部环境影响与零售企业内部转型升级对零售总额的增长暂未起到明显的作用[4]56-63。

图1 2010-2019年中国社会消费品零售总额走势图①

(二)零售业上市公司融资结构

随着网络零售企业的不断发展,传统零售企业面临着激烈的行业市场竞争,其单一的商业运营模式亟待转型升级来适应新零售时代的到来。根据新零售行业的发展趋势,传统零售企业若想稳固行业市场竞争力,则需要大量的资金投入转变其经营模式。面对大量投资资金的需求,一般企业会根据其所处行业性质的不同来选择适合自身企业发展的融资方式,除了考虑采用何种融资方式控制企业的融资成本之外,企业还会考虑当前生产经营状况、营运资金的存量和企业未来的发展资金需求量。

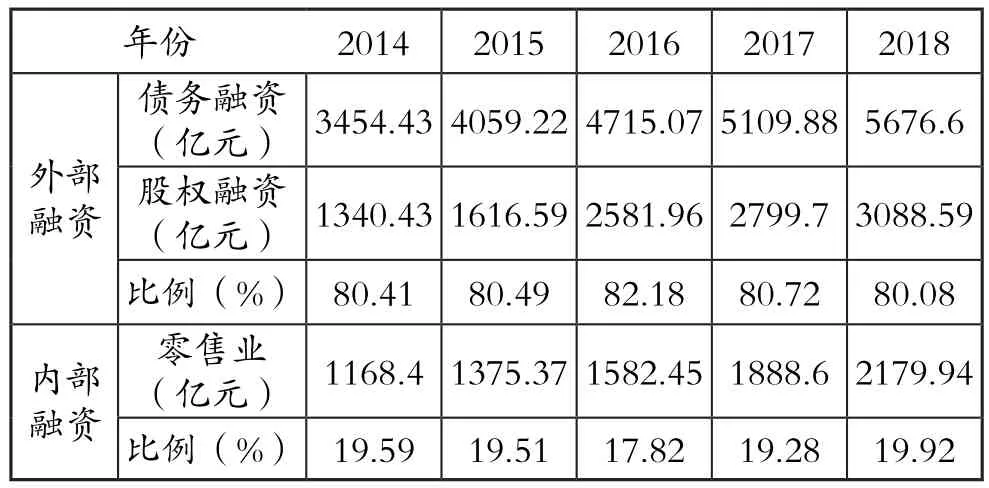

本文以证监会2012版行业分类中查询到的98家零售业上市公司为研究对象,根据国泰君安数据库中零售业上市公司财务报表的相关数据为指标,分析零售行业上市公司的内外部融资结构现状。研究发现,外部融资方式主要来源于股票和债务,股权融资选取上市公司财务报表中的股本和资本公积,债务融资选取长短期借款、商业信用和应付债券;内部融资选取上市公司的留存收益、累计折旧两个相关指标。

表1 2014-2018年零售业上市公司的内外部融资结构

根据表1的数据可知,我国零售行业上市公司近五年融资方式主要通过股票和债权进行融资,其融资金额占融资结构的比例平均保持在80.78%左右,而通过企业内部资金积累的融资金额占融资结构的比例不到20%。由表1外部融资占比与内部融资占比的巨大差异可知,零售业上市公司很难通过企业内部留存收益增加来企业自身的资本积累,从而减弱企业再投资扩大企业规模的能力。

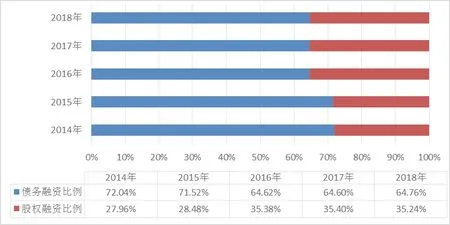

大数据和人工智能技术的发展推动了零售行业迈入新零售发展阶段。面对电子商务和物流业的发展,线上零售企业冲击着单一经营模式的传统线下零售企业[5]20-30。激烈的竞争环境促使传统零售企业亟需融合线上与线下零售资源,抢占零售行业市场份额。然而,零售企业自身的资本积累无法满足企业转型升级和规模扩张的需求。因此零售行业上市公司通常选择通过外部融资方式满足资金需求。2014-2018年零售行业上市公司外部融资结构图如图2所示。

图2 2014-2018年零售业上市公司外部融资结构图

如图2所示,2014-2018年零售行业上市公司外部融资结构中债务融资比例逐年降低,但是近五年平均占比保持在67.51%左右,而股权融资占外源融资的比例从2014年占比27.96%上升2018年的35.24%,近五年平均值为32.49%。2014年到2018年零售行业上市公司选择以债务融资为主的外部融资形式,通过银行借款等正式筹资渠道方式筹集资金来缓解公司的营运资金周转问题,而债务融资的比例过高说明公司负债规模较大,并且面临一定时期内支付固定债务利息费用的偿债压力。目前,零售企业商业模式逐渐转型成线上与线下相结合的新零售模式,为了满足公司对资金的巨大需求并缓解到期偿还债务利息的压力,减少偿债风险,零售业上市公司一定程度上降低了债务融资比例而提高了股权融资比例。诸如阿里巴巴集团入股传统商业零售企业银泰百货集团,京东集团入股永辉超市并同实体零售企业沃尔玛展开合作等。

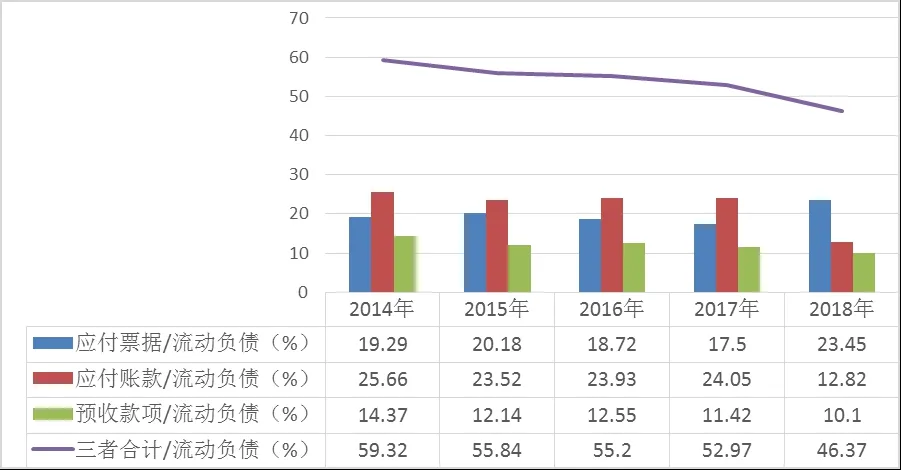

图3 2014-2018年零售业上市公司流动负债结构占比图

二、零售企业类金融模式的运用

(一)类金融资金占用方式

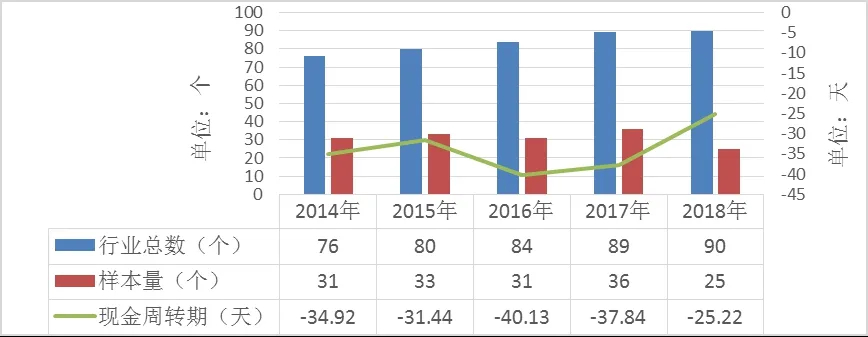

在“供应商—零售商—消费者”供应链这一环节上,零售企业通过使用自身的商业信用优势来延期支付供应商货款占用上游供应链的资金,并通过发放储值卡等预收款的形式占用下游消费者的资金,即是一种类金融的融资方式[6]93-95。通过占用供应商和消费者的资金,使得零售企业的应付款项和预收账款增加形成一种短期负债。本文通过应付票据、应付账款以及预收款项占流动负债比例对零售企业的短期负债依赖程度进行分析。选取近五年沪深A股98家零售行业上市公司作为研究样本,其中,2014年76个,2015年80个,2016年84个,2017年89个,2018年90个。如图3所示,2014年到2018年零售行业上市公司应付票据、应付账款和预收款项占流动负债的比重平均高达53.94%,说明零售行业上市公司的流动负债主要来源于对上游供应商和下游消费者的资金。因此,零售行业上市公司通过商业信用优势占用上下游资金,实质上是采用类金融融资方式供自身资金的周转和运营。

(二)零售企业运用类金融模式的财务特征

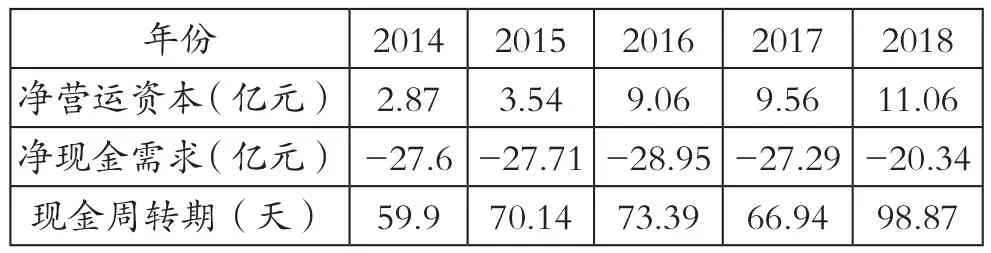

企业通过长期无偿占用上下游供应链的资金形成短期负债,实质上是一种无成本或低成本短期融资方式,以便企业营运资金周转和扩大生产经营。这种无偿占用供应链的资金进行融资扩张的企业呈现出净营运资本为正数、现金周转期为负数、净现金需求为负数的财务特征,视为运用类金融融资方式的企业。以98家零售业上市公司作为研究样本,对2014年到2018年的净营运资本、净现金需求以及现金周转期进行分析。

表2 2014-2018年零售业上市公司财务状况分析表

图4 2014-2018年现金周转期为负的零售业上市公司

根据2014—2018年零售业上市公司数据分析,首先,零售业上市公司净营运资本为正且呈现逐年增长的趋势,并从2016年起呈现迅速增长,说明近五年零售业上市公司营运资金结构中流动资产大于流动负债且出现资金溢余现象,其短期债务足以得到清偿且偿债风险较小,企业资金运营风险相对较小。其次,零售业上市公司近五年的净现金需求为负数且平均值达-26.38亿元,说明零售业上市公司支付存货和应收款项小于应付及预收款项,意味着零售业存在无成本或低成本使用商业信用获取大量资金供企业短期使用的现象。最后,根据数据显示近五年零售业上市公司现金周转期平均值均为正,说明总体上零售业上市公司经营周期天数大于应付账款周转期天数。但是,进一步对2014—2018年数据进行筛选发现,近五年分别有31家、33家、31家、36家和25家零售业上市公司存在现金周转期为负值情形,这意味着近五年约有31家零售业上市公司存在运用类金融模式占用供应商应付账款的情况。运用类金融模式的企业利用经营周转期与应付账款周转期之间的有效周期,长期无成本或者低成本的循环使用浮游资金,以实现企业资金周转运营的目的,为企业扩大再生产和规模扩张降低融资成本。

三、类金融模式对零售企业营运资金的影响

根据企业类金融模式呈现的净营运资本为正数、净现金需求为负数以及现金周转期为负数的财务特征[7]148-160,从零售行业98家上市公司中刷选出2014—2018年沪深A股零售行业上市公司分别有31家、33家、31家、36家和25家。针对存在运用类金融模式的这些零售业上市公司,分别从营运资金总体结构、管理绩效和运营风险三个方面进行分析。

(一)营运资金总体结构

零售企业营运资金周转与运营情况主要体现在企业的流动资产和流动负债两部分,针对运用类金融模式与未运用类金融模式的零售业上市公司营运资金结构进行对比分析(如表3、表4所示),2014—2018年运用类金融融资方式的零售业上市公司约占总数的三分之一,即约三分之一的零售业上市公司无成本或者低成本地占用上下游供应链的资金供自身资金周转和运营。运用类金融模式的零售业上市公司的流动资产内部结构中,2014—2018年货币资金占流动资产的比例平均超过50%,而未运用类金融模式的零售业上市公司货币资金占比约33.84%,说明类金融模式的运用使得部分零售业上市公司账面上出现大量的浮游现金。

表3 运用类金融模式的零售业上市公司营运资金(%)

表4 未运用类金融模式的零售业上市公司营运资金(%)

2014—2018年运用类金融模式的零售业上市公司应收及预付款项占流动资产的比重、存货占流动资产的比重均低于未运用类金融模式的零售业上市公司,意味着运用类金融模式的零售业上市公司存在较少被客户或者消费者占用的资金。零售业上市公司近五年营运资金结构中主要由短期借款、应付款项和预收款项构成流动负债,而应付及预收款项占比超过50%,说明零售业上市公司通过延期支付上游供应商货款和预收消费者现金的形式占用资金。研究发现,运用类金融模式的零售业上市公司债务融资的来源更加依赖于占用供应链的资金,对短期借款的依赖性程度低。

2016—2018年运用类金融模式的零售业上市公司的货币资金占用率在逐年降低,短期借款占流动负债的比例却不断提高,说明零售业上市公司资金需求量的增加会影响企业现金存量,并需要通过提高短期借款等筹资方式来缓解营运资金的周转。新零售时代背景下,实体零售和线上电商开始进行线上线下资源的整合,零售企业实行新零售商业模式的转型升级需要大量的资金投入,运用类金融模式已经无法满足企业转型升级的需要,需要通过债务融资和股权融资等渠道筹集资金,实现转型升级并扩大企业规模。

表5 运用类金融模式的零售业上市公司营运资金周转期(天)

(二)营运资金管理绩效

近五年运用类金融模式的零售业上市公司营业资金周转中存货周转期约29天,应收账款周转期平均不到3天,意味着企业营运资金占用主要源于存货占用而被客户占用较少[8]53-56。根据近五年营运资金周转期可知,运用类金融模式的零售业上市公司的应付账款周转期远远大于营业周转期,呈现长期现金周转期为负现象。零售业上市公司运用类金融模式占用资金,主要体现在通过应付款项周转期占用上游供应链的资金延期支付货款,从而延长现金周转期,增加零售业上市公司经营期内营运资本。随着物流智能化和新零售时代的到来,物流业的发展加速了存货周转期缩短,实体零售和网络零售企业营业周期不断缩短。由表5可知,从2016年开始,运用类金融模式的零售业上市公司现金周转期呈现不断缩短的趋势,主要源于营业周转期和应付账款周转期不断缩短,这意味着新零售背景下运用类金融模式的零售业上市公司使用商业信用占用上游供应链的资金周期缩短。新零售背景下,线下实体零售和线上网络零售企业新零售模式转型升级将不断增加营运资金的需求量。与此同时,现金周转期的缩短也会增加零售企业短期营运资金的周转压力。

(三)营运资金运营风险

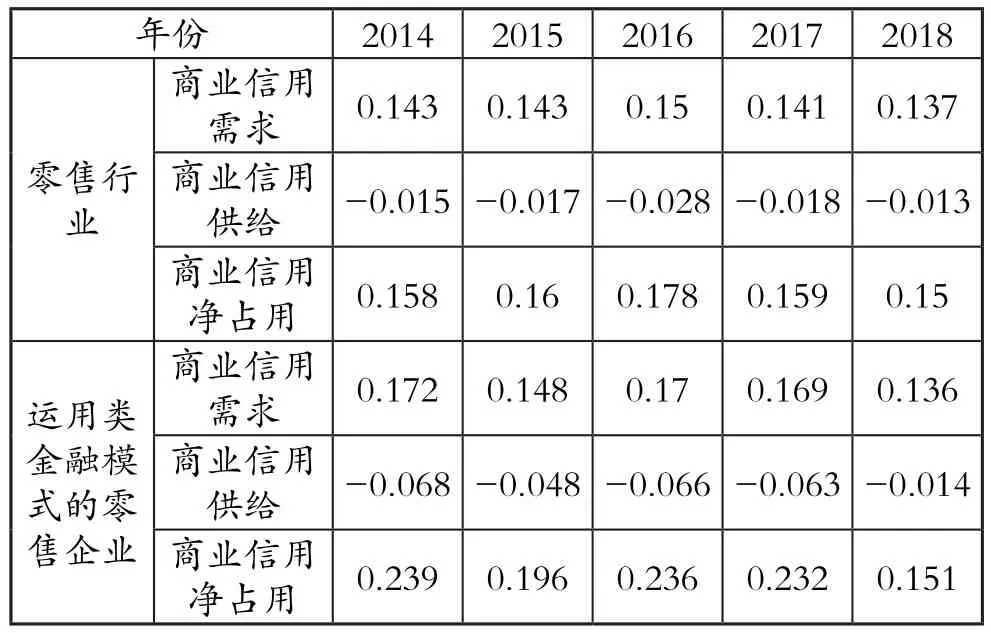

零售企业运用类金融模式实质上是利用自身的商业信用与供应链的优势低成本或者无成本的占用利益相关者的资金。由于利用商业信用融资的成本远远低于短期借款等内外部渠道融资的成本,其低成本或者无成本的融资优势使得零售企业长期以来优先选择类金融模式作为企业的融资方式。一般来说,企业经营风险越高,商业信用供给与需求呈现正相关关系,表现出越低的商业信用净占用[9]62-69+99。如表6所示,近五年零售行业上市公司的商业信用供给与商业信用需求呈反相关关系。与零售行业相比,运用类金融模式的零售业上市公司的商业信用需求较多而商业信用供给较少,从而使得商业信用净占用高于行业值。这意味着运用类金融模式的零售业上市公司的商业信用较高且经营风险较小,通过商业信用低成本或者无成本占用供应商的资金能够满足企业短期营运资金需求,面临着较小的营运资金融资压力,营运资金运营风险较小。然而,由表6可以看出,近三年零售企业的商业信用净占用呈现下降的趋势。这意味着面对新零售模式的转型升级,若上游供应商采取收缩的商业信用政策,那么零售企业仅仅依靠其商业信用占用资金将无法满足企业资金周转的需要。

表6 2014—2018年零售业上市公司的商业信用供求

结 语

本文以近五年沪深A股98家零售行业上市公司为研究样本,基于零售行业现状以及类金融模式运用情况,从营运资金总体结构、管理绩效和运营风险三个方面分析类金融模式对零售企业营运资金的影响。研究表明:第一,零售业上市公司存在货币资金占流动资产比重高、负债结构不合理、短期借款逐渐增加等现象,新零售背景下零售业上市公司运用类金融模式已经无法满足企业转型升级的需要,逐渐开始通过债务融资和股权融资等方式扩大融资渠道;第二,零售业上市公司从2016年开始,现金周转期呈现不断缩短的趋势,随着新零售模式转型升级加快,零售企业将不断增加营运资金需求量的同时将增加企业短期营运资金的周转压力;第三,通过商业信用低成本或者无成本占用供应商的资金能够满足企业短期营运资金需求,但是面对新零售模式的转型升级,若上游供应商采取收缩的商业信用政策,那么零售企业将面临资金运营风险和融资压力。

随着新零售时代的到来,零售业上市公司利用商业信用低成本或者无成本占用供应链的资金,这种运用类金融融资方式进行优先融资的方式仅仅可以满足企业短期营运活动的资金需求。类金融模式不足以满足零售企业转型升级的资金需求,在零售经营模式转型升级的压力下,零售企业需要大量的资金来完成线上零售和线下零售资源的整合。因此,零售企业需综合考虑控制融资成本的同时,拓展正式融资渠道,为营运资金提供补充以实现新零售模式转型升级。

注 释:

①本文图表资料均来源于国泰君安数据库。

猜你喜欢

家庭影院技术(2021年6期)2021-07-28

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

知识经济·中国直销(2018年7期)2018-07-27

中国化妆品(2018年3期)2018-06-28

中国连锁(2017年6期)2017-07-05

中国储运(2017年5期)2017-05-17

中国商界(2017年4期)2017-05-17

中国市场(2016年44期)2016-05-17

现代企业(2015年1期)2015-02-28