绿色发展驱动下企业研发投入的影响因素研究

2020-11-20 08:50段晓君

广西质量监督导报 2020年11期

段晓君

(北方工业大学经济管理学院 北京 100144)

一、引言

近年来,由于传统的经济发展模式是以牺牲环境为代价换来经济高速增长的,而当今这种发展模式导致全世界的生态环境逐渐恶化,因此转型为绿色发展模式成为唯一的道路。提倡绿色发展必然会推动技术创新和设备升级,低碳技术逐渐成为了未来国家技术研发的重要方向。本文结合绿色发展理念,对企业低碳研发投资的影响因素进行探究,证明绿色发展驱动因素能够影响企业低碳研发投资,给企业带来价值。

二、文献回顾

通过对国内外文献的整理发现,首次提出绿色发展概念的是联合国开发计划署发布的《2002年中国人类发展报告:让绿色发展成为一种选择》,报告同时提出了绿色发展道路是中国未来必须坚持的道路。而在我国,党的十八届五中全上正式提出了绿色发展理念。这次所提的绿色发展理念,不仅吸收了西方的理论,还结合了我国经济发展现状。当前,我国对绿色发展理念的研究主要体现在习近平绿色发展理念上,多数学者认为习近平绿色发展理念是与国际上的绿色发展理念如出一辙,顺应时代发展,符合现实经济需要。

经合组织OECD(2003)将研发投入定义为增强知识储备和发明新产品而进行的创造性系统工程。本文打算继续沿用相关规定对研发投入的定义,并认为本文认为环保研发投入是指与环保相关的研发活动的资金投入。于丽华(2019)、张西征等人(2012)、简丽霞(2012)认为是公司规模与研发投入具有显著的正相关关系。陈秋圻(2019)认为相较于非国有企业,基于社会责任和公众压力更愿意进行环保研发创新。上述学者对影响研发投入的因素已经有了一定的研究并得出相应结论。本文着眼点在于研究绿色驱动因素,而将一些非绿色因素作为控制变量。

三、研究假设与数据选取

(一)研究假设

(1)政府环保补贴。政府提供适当的环保补助可以为企业减轻压力,鼓励企业在环保设施和环保技术上进行研发投资。本文据此提出假设H1:政府对企业的环保补贴与企业研发投入正向相关。

取得环境管理认证的企业的产品如果达不到环保要求就不能销售,这类企业会更重视环境保护,更愿意进行环保研发。本文据此提出假设H2:ISO14001环境管理认证与企业研发投入正向相关。

重污染企业受政府的监管程度更高,污染环境后遭受的惩罚更大,所以重污染企业的环境管理压力更大,更愿意投入更多资金进行低碳技术研发。本文据此提出假设H3:重污染行业公司的研发投入相对非重污染行业公司更高。

(二)数据选取

本文选取了沪市A股上市公司作为研究对象,选取企业2016-2019年年报,剔除ST,*ST的公司和研究数据缺失的公司,最终整理出500个样本。

(三)变量定义

本文选择年报中的研发投入作为被解释变量,对研发投入进行对数化处理。选取各年度政府补助数据,通过筛选环保、低碳等关键字的方式,来衡量与环保相关的政府补助,并进行对数化处理。根据《上市公司环境信息披露指南》披露的16类重污染行业将样本分类,本文把重污染企业赋值为1,非重污染企业赋值为0。把通过ISO14001的企业赋值为1,没有通过认证的企业赋值为0。企业规模采用各年末总资产的对数衡量,企业成长性采用各年营业收入增长率衡量。变量如表1所示。

表1 变量定义表

四、实证分析

(一)描述性统计分析

先对2016年-2019年度研究变量的一般特征进行描述统计,得到这些变量的大体属性。如表2。

表2 研发投入年度描述性统计分析表(万元)

近些年研发投入逐年递增,均值从2016年的30194.5645增长到2019年的47154.2036。标准差也呈逐年递增的趋势,从2016年的61596.86096增长到2019年的103012.8625。这说明我国企业对环保投资的重视程度在逐步提高,绿色发展理念在逐步深入人心。

(二)自变量共线性问题诊断

由于模型中的变量可能会存在多重共线的问题,因此本文将利用容差和方差膨胀因子来进行验证。

一般情况下,VIF小于10或容忍度大于0.1时,不存在多重共线性。反之,若容忍度小于0.1或VIF大于10,则存在多重共线性,可能会影响模型的结果。根据表3中数据,各自变量的VIF均小于10,容忍度均大于0.1,说明自变量之间不存在多重共线性。

表3 多重共线性诊断表

(三)回归结果及分析

本文运用SPSS17.0统计软件进行回归分析。先通过复相关系数R和可决系数R2来检验回归模型整体的显著性,二者均能表示自变量与因变量之间是否存在显著线性关系。R的值应在0到1之间,越接近1,说明两者的线性关系越强。同理,R2也应在0到1之间,越接近1,说明回归方程的线性关系越强。

根据表4可以看出,R=0.582,R2=0.339,调整R2=0.332。该模型中自变量并不能够完全解释因变量研发投入,可能存在其他影响因素。结合具体特征,本文选择采取调整后的拟合优度。本文中调整R2=0.332>0.01,说明该回归模型的拟合效果是完全可以接受的。

表4 回归模型显著性检验表

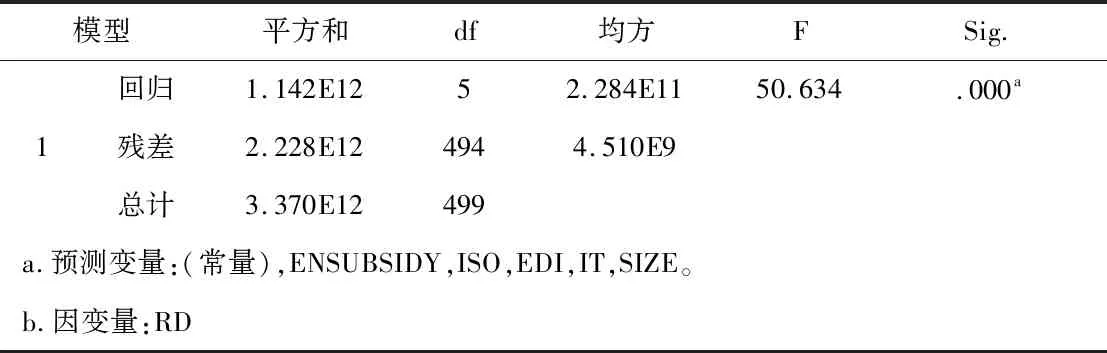

进一步地,再用F检验对回归模型进行显著性检验。F检验结果见表5所示,F值为50.634,其显著性p值为0.000,若F值的显著性p值小于0.05,说明模型是显著的,越接近0效果越好,表明模型在1%水平上显著,整体拟合效果很好,该模型具有统计学上的意义。

表5 方差分析表

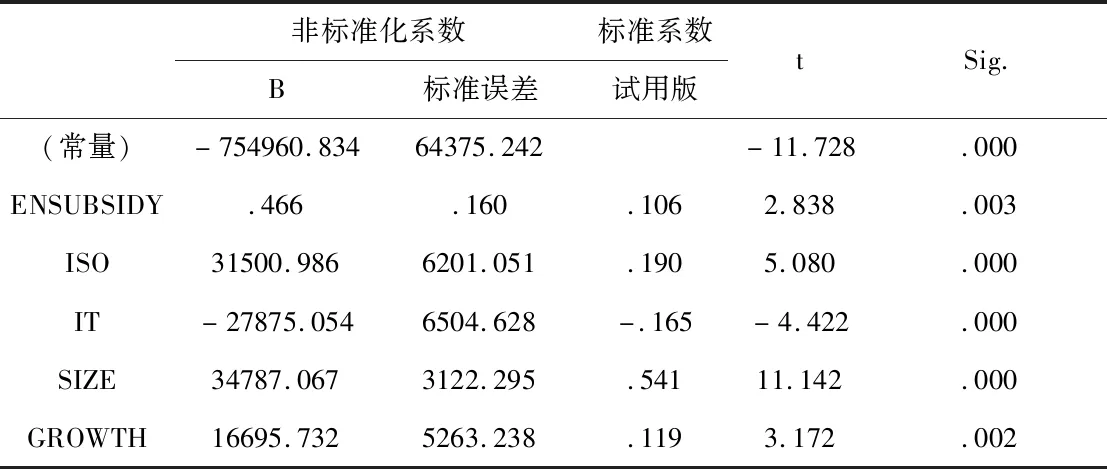

运用统计软件求出回归系数后,用t检验来检验单个回归系数的显著性。从表6可以看出,政府环保补助(ENSUBSIDY)、通过IS014001环境管理认证(ISO14001)、重污染企业(IT)、企业规模(SIZE)、企业成长性(GROWTH)的p值均小于0.01,所以在1%的显著性水平上是显著的。

表6 回归分析结果

由表6中的非标准化系数可以看出,政府环保补助(ENSUBSIDY)、通过IS014001环境管理认证(ISO)、企业规模(SIZE)、企业成长性(GROWTH)的回归系数均为正,表示与因变量研发投入均为正相关,与本文的假设一致。而重污染企业(IT)的回归系数为负,与因变量研发投入为负相关,与本文的假设一致。

五、结论

本文在研究国内外研究成果的基础上,从绿色发展视角,以沪市A股作为样本,实证检验了政府环保补助、环境管理认证和重污染企业等绿色发展驱动因素对企业研发投入的影响,政府环保补助、环境管理认证的实证结果基本符合论文假设,而重污染企业的实证结果与假设相反,非重污染企业相对于重污染企业更愿意进行低碳研发。本文就此查阅了大量文献,认为重污染企业的污染处理成本很高,因此存在资金挤出效应,对低碳研发的投入会较少,而非重污染企业由于污染处理成本较小,资金比较富裕,倾向于花费更多资金进行环保研发投入。所以,本文得出如下结论:政府环保补助有利于促进企业环保研发,为企业提供强大的财力支持。通过环境管理认证的企业更加重视环境保护,因此在环保研发上投入的资金更多。非重污染企业由于污染处理成本较小,所以资金比较富裕,更愿意进行环保研发投入。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

广西植物(2021年1期)2021-03-24

科学与财富(2021年3期)2021-03-08

中国人兽共患病学报(2020年11期)2020-12-08

河北理科教学研究(2020年2期)2020-09-11

温州大学学报(自然科学版)(2019年2期)2019-06-04

电子制作(2019年24期)2019-02-23

现代商贸工业(2019年5期)2019-02-18

西南交通大学学报(2018年5期)2018-11-08

知识产权(2016年8期)2016-12-01