我国寿险需求影响因素的岭回归分析

2019-02-18 14:34马利芸

现代商贸工业 2019年5期

马利芸

摘要:以寿险保费收入作为度量的指标,对寿险需求进行了研究,利用1996到2016年共21年度的相关数据,结合国内外各学者的相关研究,选取可能对寿险需求产生影响的因素,使用回归分析方法建立岭回归模型进行定量分析,结果表明人均国内生产总值、储蓄、收入、教育和城市化程度与寿险需求存在着正相关关系,银行利率与寿险需求呈负相关,死亡率、老龄化和通货膨胀率对寿险需求的影响效果不明显。

关键词:寿险需求;影响因素;共线性;岭回归

中图分类号:D9文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.05.056

1引言

自1979年中国恢复保险业务以来,我国的保险业发展迅速。人寿保险作为一项关乎民生的保险业务,亦是保险业的重要组成部分,自1982年中国人民保险公司恢复人寿保险业务以来,取得了突飞猛进的发展。我国的寿险保费收入在1990年仅有50.08亿,至2016年收入已达22234.6亿元,仅27年的时间就增长了300多倍,特别是2000年以后随着新型投资型寿险产品的出现,寿险产品形态不断丰富,寿险保费收入已成为保险业最主要的收入来源。因此分析寿险需求的影响因素、对寿险保费收入做出合理准确的预测,对保险公司制定相关的发展规划和保监会制定保险方面的政策、法规等都有一定的参考意义。

2寿险需求的岭回归分析

2.1变量选取和数据来源

反应寿险需求的指标较多,在这里我们考虑数据的可得性和人口数量对寿险需求的影响,选取人均寿险保费收入(元)Y来作为被解释变量。

对于上述选择的指标,有些指标并没有直接的数据,但是却可以通过其它的指标衡量或者计算获得。在此对这些指标进行说明,我们以居民消费者价格指数来衡量通货膨胀率;因为我国统计数据2013年以前并没有人均可支配收入这一项,为了数据来源的统一性,本文均以农村和城镇的人口数作为权重,对农村居民家庭人均纯收入和城镇居民家庭人均可支配收入进行加权平均,作为个人可支配收入指标的替代;银行一年定期名义利率数据是根据一年期存款利率的调整日期及对应的利率采取序时平均数的计算方法得到的;用普通高等学校在校生数占人口的比重来衡量教育水平;用65岁及以上人口数所占我国总人口数的比例来衡量老龄化程度;以城市人口占全国总人口数的百分比来衡量城市化程度。

对于以上所述的解释变量,除了X5的原始数据来源于《中国金融年鉴》外,其它解释变量原数据均来源于《中国统计年鉴》,而被解释变量Y数据来源于“中國保险监督委员会”。以上所选数据样本均为1996-2006年共21年的分年度数据资料。

2.3多重共线性检验

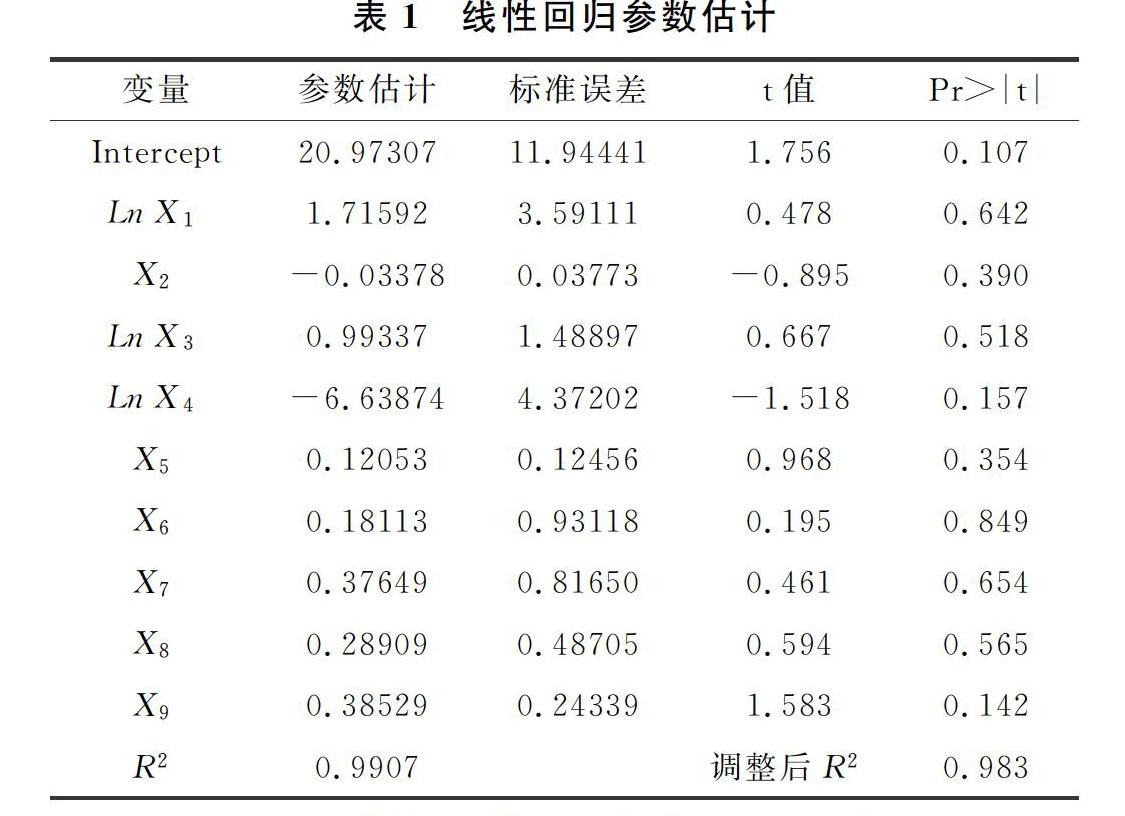

在R中得到条件数κ值为865057.8,计算方差膨胀因子值如表1所示。

结合上面的分析,由κ值和VIF值可知,该模型具有严重的多重共线性。此时,为了解决多重共线性的问题,我们使用岭回归法来建立回归模型。

2.4岭回归模型的建立

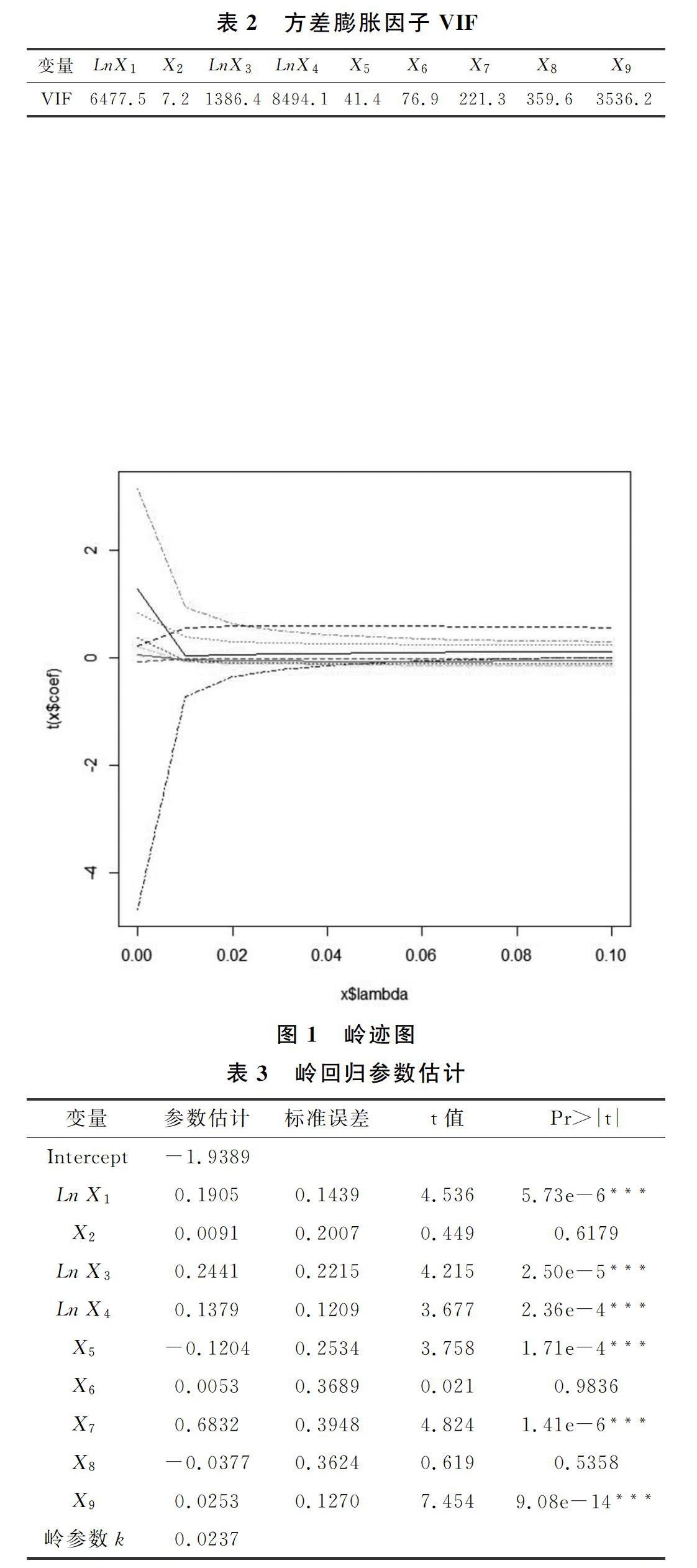

在R中可以利用ridge包中的linearRidge()函数进行岭回归,该函数可以自动选择岭回归参数,在R中输入相关程序得到岭迹图(图1)和相关参数估计如表3所示。

银行一年名义利率(X5)与寿险保费收入之间呈现显著的负相关,这说明当银行利率增加时,寿险购买者通常将寿险保单抵押或直接退保以取得现金向其他货币市场或资本市场投放,寿险需求下降;反之,在银行利率下降时,由于寿险公司对保单利率的调整具有迟延性,这时人们通常会积极投保,以此获得低价格高收益的保障,寿险需求上升。

参考文献

[1]赵海娟.对我国寿险经济需求模型的改进[J].统计与信息论坛,2003,(04):51-53.

[2]梁来存.我国寿险需求的实证分析[J].数量经济技术经济研究,2007,(08):80-89.

[3]田晖.基于岭回归法的居民消费行为影响因素实证分析[J].消费经济,2007,(03):36-38.

[4]张丹平.基于岭回归方法的能源消费影响因素研究[J].统计与决策,2012,(21):146-148.

[5]陈冬娟.我国寿险需求及其影响因素的实证研究[D].南京:南京大学,2011.

[6]何秀丽.多元线性模型与岭回归分析[D].武汉:华中科技大学,2005.

猜你喜欢

科学与财富(2021年3期)2021-03-08

科学与财富(2020年33期)2020-03-10

科学(2019年2期)2019-09-10

——以多重共线性内容为例

长沙航空职业技术学院学报(2019年2期)2019-07-13

温州大学学报(自然科学版)(2019年2期)2019-06-04

测绘学报(2013年1期)2013-01-11