我国高端制造业在全球价值链体系中的竞争力分析

2020-11-16 02:14张彦

中国经贸导刊 2020年27期

关键词:全球价值链

张彦

摘 要:新形势下,以电子、通信和计算机行业为代表的高端制造业是我国制造业发展的关键领域,它既有前景又具突破关键技术的潜力,将为我国制造业攀升全球价值链注入新动力。通过对我国电子、通信和计算机行业在全球价值链中的位势分析后发现,作为我国制造业攀升全球价值链的关键,该行业虽然正在实现价值链攀升,但也因为行业水平的差距让“链主”对我国进行“反攀升施压”成为可能。因此,我国应当在做好应对科技战准备、提高自主创新能力、建构高端跨境电商网络等方面进行有效应对。

关键词:全球价值链 高端制造业 位势分析

一、引言

改革开放40年来,我国经济飞速发展,其中制造业的发展是我国经济发展的“助推器”,亦为我国提高国际地位做出了重要贡献。随着全球价值链分工体系的调整和我国经济发展进入新常态,制造业的发展也进入了调整期,过去以“以量取胜”的资源驱动模式将被“高质高效”的创新驱动模式所取代。随着党的十九大报告关于“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”的制造业发展目标的提出,以电子、通信和计算机行业为代表的高端制造业的发展成为重中之重[1],它不仅是中国高端制造业中最有前景和最具突破关键技术潜力的行业,而且也将为我国制造业攀升全球价值链注入新动力[2]。根据中国工业统计年鉴数据显示,2018年我国电子、通信和计算机制造业的工业销售产值为98457.24亿元、资产总计79055.49亿元、负债合计45503.52亿元、主营业务收入为99629.48亿元、主营业务成本为87279.81億元。从中发现,该行业的资产负债率为57.56%,就目前该行业的整体发展来说,其运行态势总体稳定,收入增长稳定,但是需要不断优化和调整产业结构,以形成高端制造业高质量发展的重要推动力[3]。

因此,推动中国制造业高端攀升的动力源于高端制造业,而其中的关键则在于电子、通信和计算机制造业的发展[4]。因此,运用最新的贸易增加值分解方法(WWYZ,2017)[5]对我国电子、通信和计算机制造业在全球价值链体系的“位势分析”,对行业发展的现状、规律、障碍和趋势进行全面评估是紧要和急迫的重要课题,它不仅将为我国高端制造业突破攀升全球价值链体系的发展瓶颈提供现实启示,亦将为我国实现从“制造大国”向“制造强国”转变提供理论支持。

二、我国电子、通信和计算机制造业的全球价值链位势分析

(一)趋势分析:我国电子、通信和计算机制造业的全球价值链参与度

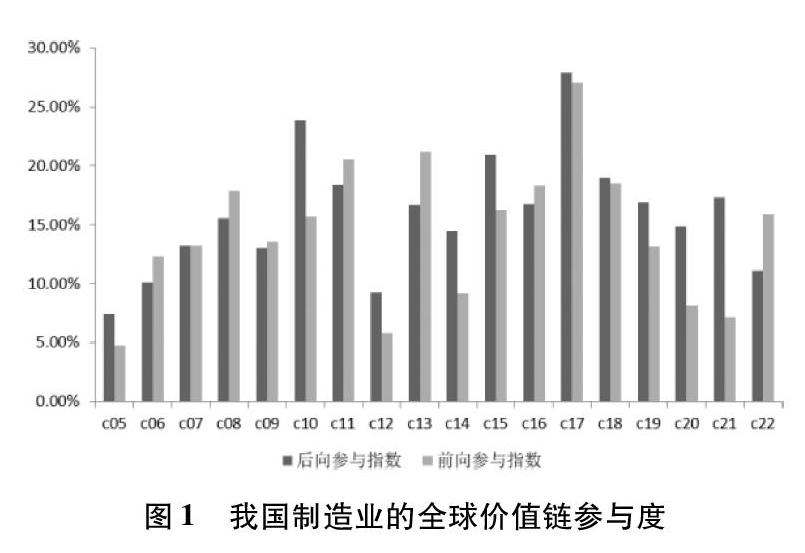

首先,电子、通信和计算机制造业是我国制造业中全球价值链参与程度最深的行业。从图1可以看出,无论是全球价值链的前项参与度还是后项参与度,2014年我国电子、通信和计算机制造业(C17)均排在制造业的首位,前后项参与度均超过了27%。这说明我国电子、通信和计算机制造业已经深度融入了全球价值链分工体系,是我国高端制造业乃至所有制造业中融入程度最高的行业。

其次,电子、通信和计算机制造业的全球价值链参与方式:后项为主。在我国其他制造业领域中,除了C6(纺织品)、C8(纸制品)、C9(记录媒体的印刷和复制)、C13(橡胶塑料制品)、C22(家具制造)等低端和中低端制造业能够以前项为主的方式参与全球价值链以外,其他制造业特别是高端制造业均以后项为主的方式参与全球价值链,这反映我国制造业在全球价值链中的增加值获利能力不均衡,低端制造业获利能力强,高端制造业的获利能力较弱,特别是在电子、通信和计算机制造业中可以发现,我国电子、通信和计算机制造业的后向参与指数始终高于前向参与指数,反映出我国电子、通信和计算机制造业更多地是以后向参与的方式融入全球价值链,这说明,一方面我国该行业主要以最终产品的方式参与全球价值链分工体系,在价值链中主要从事加工制造工序;另一方面,我国该行业的国外增加值(FV)比重较高,反映出我国该行业在全球价值链体系中的贸易利得不均衡,增加值获利能力偏弱[6]。

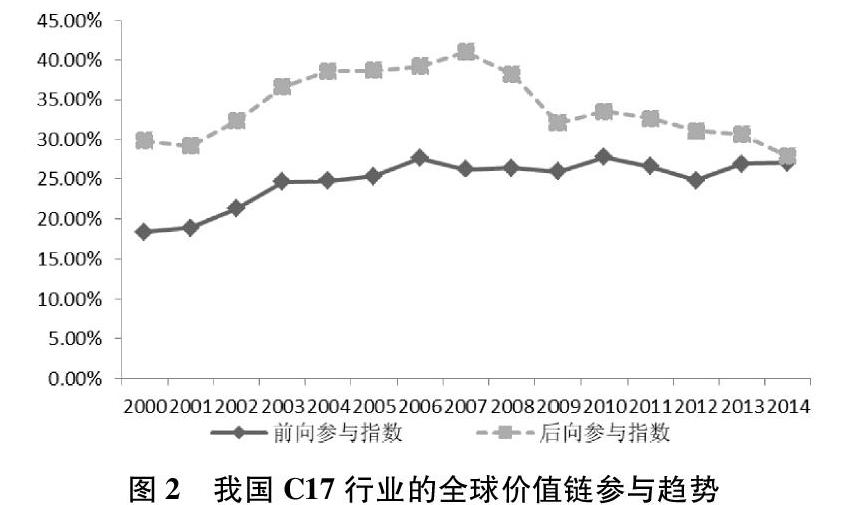

第三,电子、通信和计算机制造业的全球价值链参与趋势:前升后降。从价值链参与程度的变化趋势来看(图2),我国电子、通信和计算机制造业前向参与度的变动幅度小并且呈现出缓慢上升的趋势,后向参与指数较曲折、变化幅度大,特别在近几年呈现出下降的趋势。以2007年为分界线将前、后向指数划分为两个阶段:第一阶段是2007年以前,前、后向参与指数增长迅速。这主要是因为我国抓住加入世贸组织的机遇,主动嵌入全球价值链体系,前、后向参与程度均呈现出上升的趋势。这表明电子、通信和计算机制造业开始大量采用来自外国的中间产品和零部件,产品的进口含量快速提升;同时国内增加值的份额也在提高,有不少国内生产部门对该产品的增加值贡献了力量;第二阶段是2007年以后,前、后向参与程度出现下降趋势。这主要是受到国际金融危机的影响,该行业前、后向参与程度均呈现下降趋势,其中前向参与指数的下降幅度较小,后向参与指数的下降幅度较大,2007至2009年间后向参与指数的下降幅度甚至超过20%,这表明我国电子、通信和计算机制造业对外国中间品的依赖性、敏感性和脆弱性较强,容易受到外部经济环境变化的影响。在后危机时代,该行业的前项参与度保持稳中有升,但后项参与度则出现明显的下降趋势,从2007年的40%下降至2014年的27%。而且,从发展趋势来看,该行业前项和后项参与程度差距出现了明显的缩小,反映出该行业在全球价值链分工体系中的国内增加值(DV)稳中有升,国外增加值(FV)持续下降。这意味着在后危机时代,我国电子、通信和计算机制造业的发展进入了良性循环,使用国外生产要素的比重在下降,国内自主创新的能力在增强,同时说明我国电子、通信和计算机制造业最终产品生产的百分比在下降,行业的国内生产活动对国外增加值的依赖性正在下降。

第四,电子、通信和计算机制造业全球价值链参与趋势的国际比较。2000-2007年间多数国家的全球价值链参与程度呈现上升趋势(图3和图4),说明在经济全球化背景下,各国间的专业化合作日趋紧密,全球生产要素得到更加有效的配置。值得注意的是2008年爆发的国际金融危机导致世界贸易量萎缩,各国的前、后向参与指数均出现不同程度的下降,其中后向参与指数的降幅更明显。后危机时代中,除了美国的前项参与度在持续下降以外,中国、日本、韩国、德国的前项参与度都出现了明显的回升趋势。另外,不同国家参与全球价值链的程度存在一定的差异。韩国和德国作为计算机、电子及光电行业的全球较大供应商,在2017年前向参与率分别为49.95%和48.50%,不仅高于中国(27%),也高于日本和美国(分别为41.70%和20%)。同时,韩国与中国的国外增加值率也排在前位,2017年两国的后向参与率位居第一、二名(分别为35.50%和27.90%),高于德、日、美三国(分别为25.80%、21.80%、9.9%)。

我国该行业的前向参与指数排名落后(集中分布在第四、第五名),后向参与指数的排名靠前(以第一、二名为主),且前向参与率低于后向参与率。值得注意的是,美日韩德四国均为前向参与率高于后向参与率,但中国则恰好相反。这说明中国该行业的全球价值链参与程度主要是依赖于后向参与度,而美日韩德等该行业较发达的国家则主要源于其前向参与度,这意味着中国更多地是依赖发达国家向其进口零部件,而不是作为供应商向世界提供原材料。以苹果手机的生产网络为例:美国主要提供芯片、内存等核心部件,韩国提供显示屏和部分芯片,中国台湾主要负责生产印刷电路板以及最终组装,日本则负责相机镜头,而中国大陆为它提供结构件以及音响等非核心零部件。

(二)地位分析:我国电子、通信和计算机制造业的全球价值链位置度

首先,从国内制造业来看(表1),电子、通信和计算机制造业的全球价值链位置度排名显著提升。通过对我国国内制造业2000和2017年的制造业全球价值链位置度排名进行比较后发现,我国制造业在全球价值链中的地位基本呈现“低端强、高端弱”的发展特征,即:低端制造业的位置度高、高端制造业的位置度低。在编号范围C05-C22的18个制造业细分行业中,排名靠前的均为低端制造业。另外,从地位的变化情况来看,c07(家具和木料软木)、c05(食品、饮料和烟草)、c17(电子、通信和计算机)和c06(纺织品、成衣和皮革)等制造业的分工地位显著提升。其中,电子、通信和计算机制造业分工地位提升非常明显,从2000年的第17位上升至2014年的第11位。另外,從显性比较优势指数来看(表2),2014年我国电子、通信和计算机制造业(C17)的RCA值是1.836,在制造业18个细分行业中排名第四,前三名分别为纺织品,服装和皮革制品制造业、木材和木制品制造业以及其他非金属矿物制品制造业,这说明电子、通信和计算机制造业在我国制造业中具有较强的发展潜力,且具有较强国际竞争力的行业。

其次,从位置度及发展趋势来看(图5),电子、通信和计算机制造业的全球价值链位置度“位置偏低、攀升显著”。利用Koopman(2010)的全球价值链位置度公式对我国电子、通信和计算机制造业位置度进行计算以后发现,一方面,2000-2014年其位置度数值均为负值,这说明我国该行业在全球价值链中的位置度偏低,处于全球价值链体系的底端,处于加工制造的分工环节。另一方面,我国该行业的位置度出现了显著的攀升趋势。2007年以前,该行业的位置度出现了持续下降的趋势,这说明过去中国以人力资源优势嵌入全球价值链体系后导致了分工地位不断下降和边缘化的趋势,不过在后危机时代,该行业的位置度出现了不断攀升的趋势,分工地位显著提升,从2008年的-0.10上升至2014年的-0.03。

第三,从上游度和下游度的视角来看(图6),我国电子、通信和计算机制造业位于价值链的下游,与美国和日本等国家相比仍有一定的差距。利用Antrans and Fally(2012)产业上游度指标和Antrans and Chor(2013)产业下游度指标的比值来判断行业的上下游度,通过指标我们发现,相对于美国、日本、韩国、德国等国家来说,我国电子、通信和计算机制造业位于全球价值链的下游。从美国来看,其电子、通信和计算机制造业一直处于全球价值链的上游,并且具有较强的比较优势,其他国家也基本处于价值链的上游,这说明美国、日本、韩国、德国的电子、通信和计算机制造业处于价值链的上游,主要以提供中间产品为主,并且该行业的增加值获利能力较强,而我国则处于价值链的下游,以加工制造和出口最终产品为主,增加值的获利能力相对较弱。

图6 中美日韩德的产业游度比较第四,从RCA指数来看(图7),我国电子、通信和计算机制造业的竞争优势稳中有升。2000至2014年间我国电子、通信和计算机制造业的显示性比较优势指数(RCA)稳中求进。在这15年间RCA指数始终大于1,表明中国计算机、电子与光电行业在国际贸易中具有显示性比较优势。以2004年为分界点分为两个阶段:第一阶段在2004年以前,指数上升幅度明显,2000年RCA指数从最低点1.06攀升至2004年的1.785,这主要是因为我国开始嵌入全球价值链体系;第二阶段是2004年以后,指数的增长速度开始放缓,走势趋于平稳,但数值始终居于1.7以上。同样2008-2009年受金融危机影响RCA数值出现小幅下降,但随后在2010年回升至其最高点1.908。从整体上看,电子、通信和计算机制造业保持着较好的国际竞争优势。

在与美日韩德四国的对比中可见,我国电子、通信和计算机制造业的RCA指数排名以第三名居多,处于五国中的中等位置。在与他国的具体比较中可发现,中日两国的RCA指数走势非常接近,说明两国计算机、电子与光电行业的国际竞争力相似。2000-2004年日本的RCA指数高于中国,基本保持着1.7-1.8的显示性比较优势。随着中国融入全球经济贸易的程度加深,中国的RCA指数有了较大程度的上升,并在2004年后与日本的RCA指数走势基本重合。不同的是日本的前向参与大于后向参与,但中国在这方面没有优势,所以总体而言中国的竞争地位仍不敌日本。韩国在该行业的RCA始终占据五国前排位置。图8显示2014年韩国的RCA指数(3.332)接近是中国(1.836)的两倍,说明韩国的电子、通信和计算机制造业在全球价值链中具有较强的竞争力,这主要是因为近年其智能手机等产品产量的快速提升,韩国掌握了部分先进的专利和生产技术,提高了其在全球价值链中的竞争优势。

三、结论与案例

(一)全球价值链下我国电子、通信和计算机制造业的发展评估

本文使用世界投入产出数据库(WIOD),对我国电子、通信和计算机制造业在全球价值链中的“位置”和“趋势”进行分析后得出以下结论:

1.电子、通信和计算机制造业的发展成为我国制造业攀升全球价值链的关键。党的十九大报告提出“促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群”,我国制造业向全球价值链中高端攀升的动力主要来源于中高端制造业,其中,电子、通信和计算机制造业最具有发展潜力。它不仅是我国中高端制造业甚至是全部制造业中最具发展潜力的产业,而且在国际市场中也具备一定的竞争优势,它的发展将为中国制造业注入强劲攀升动力。因此,我国制造业实现有效攀升的关键在于电子、通信和计算机制造业的发展。

2.我国电子、通信和计算机制造业在全球价值链中的攀升趋势明显。一方面,从全球价值链的参与程度和趋势来看,与美国、日本、韩国、德国等国家前后项参与程度都有所增加不同,我国该行业的后项参与趋势在不断下降,这意味着我国该行业的国外增加值比重下降,而且出口最终产品的比重也在下降,这是一个积极的信号,说明我国该行业从“增加值输入国”向“增加值输出国”转变;另一方面,我国该行业的全球价值链分工地位出现了明显的攀升迹象,这也促进了该行业国际竞争力水平的不断提高,行业的增加值获得能力在增强。因此,我国电子、通信和计算机制造业发展势头良好,发展潜力充足。

3.我国电子、通信和计算机制造业与“链主”相比仍有一定差距。虽然我国电子、通信和计算机制造业具有良好的发展前景,但与“全球价值链主导国”(链主)来说还有一定的差距,主要体现在以下三个方面:一是该行业仍然以后项参与为主要的全球价值链参与方式,这种参与方式意味着行业的国外增加值(FV)比重仍然较高,国内增加值(DV)的比重较低;二是该行业在全球价值链中的位置度仍然处于负值水平,其产业也主要处于价值链的下游水平,这实际上也说明了该行业在全球价值链分工中仍主要从事加工制造的环节,处于较为不利的分工位置。因此,行业水平的差距让“链主”对我国进行“反攀升施压”成为可能,我国电子、通信和计算机制造业的发展任重而道远。

(二)案例:以智能手机行业为例

1.以华为为代表的智能手机行业在价值链生产和市场端实现了有效攀升。一方面,华为的自主创新能力在增强,技术竞争优势明显。根据2018年华为投资控股有限公司年度报告,整理华为公司的期间费用表,从表3中可以看出,相比2017年,2018年的研发费用增加13.2%,研发费用达到101509百万元,研发费用率达到14.9%,期间费用同比增长1.7%。在2018年,华为公司继续加大5G通信、云、人工智能和智能终端等研发投入,积极在业务、网络和商业模式等方面上持续加大创新力度。在个人移动业务、家庭业务、运营商业务、IoT业务都有投入研发。另一方面,华为在市场端发力,以品牌战略占领市场份额。根据2018年华为投资控股有限公司年度报告可知,华为公司在2018年实现销售收入721201百万元(人民币),相比2017年同比增长19.5%。华为公司的三大业务包括运营商业务、企业业务、消费者业务。这三大业务最重要的是消费者业务的快速增长,在2018年的该业务收入占总体业务收入比例上升。华为在消费者业务不断创新,带动着全球的消费者对华为产品的认可度的提升。这也让华为在市场规模和品牌影响力大幅度地提高,也占领了该行业的市场份额,其销售收入不断增长。

2.我国智能手机行业在全球价值链中的位置还相对较低,对国外中间品的依赖程度较高。在智能手机行业的核心零部件市场中,美日韩等发达国家占据上游的主导地位,我国在此部分的短板明显。例如手机应用处理器的全球供应商仅有五家,美国的高通和苹果两家公司就已经占据大部分份额。而对我国手机企业来说,核心零部件的研发成本高、风险大,企业普遍还没具备这样的研发实力,因而我国手机产品的屏幕、存储器、相机镜头及芯片等技术含量高的上游零部件几乎都依赖发达国家进口。由此看出,我国手机企业在全球价值链中便更多的是扮演进口商的角色。

3.我国智能手机行业在促进加工贸易转型、攀升价值链上游的工作初显成效,但产业转型升级的任务依然艰巨。在近年的苹果手机全球供应链中,美日韩等国家的供应商数量减少,中国大陆供应商的数量有所增加,体现出我国供应商的话语权正在提升。另外,在核心专利技术领域,我国企业的专利申请量也有所增长,可见我国智能手机行业逐渐向高附加值领域攀升。但我国不利的参与地位也使产业升级之路颇具挑战。比如:在2018年美国商务部禁止本国公司向中兴通讯销售零部件、软件和技术,期限为七年,旨在限制其处于开发关键时期的5G通信技术的发展;无独有偶,2019年美国对华为进行“技术围剿”,不仅禁止进入其市场,而且鼓动其他欧美发达国家共同抵制华为的5G技术。

综上所述,以智能手机为代表的我国电子、通信和计算机制造业虽然在全球价值链分工体系中实现了技术创新(生产端)和品牌建设(市场端)的有效攀升,但核心技术、关键零部件仍然被发达国家企业牵制垄断,而且该行业的某些具有技术突破潜力的领域正在经历“链主”的联合施压,行业发展道路任重道远。

四、政策建议

(一)做好应对“链主”实施科技战的准备

目前的趋势表明,未来我国要实现制造业的攀升,必然会面临来自“链主”的压力,在科技特别是关键技术领域的“攀升与反攀升”博弈和较量将会加剧,高端制造业将会成为未来“链主”压制“攀升国”的主战场[7]。因此,我国需从战略高度对未来科技战爆发的可能性、持续性、破坏性等进行专题研判,对现行的高端制造業培育和发展政策进行有针对性调整。

(二)提高高端制造业企业的自主创新能力,突破“卡脖子”的关键技术

鉴于当前中国制造业发展正处于转型升级的关键阶段,高端制造业企业特别是电子、通信和计算机制造业应当从技术(生产端)和品牌(市场端)同时发力,既致力于在设计、研发等上游生产环节进行有效突破,又能够在拓展市场渠道、塑造产品品牌方面进行有效应对,通过减少低产业链环节,实现向全产业链模式转变,逐渐改变长期以来依赖发达国家核心技术及零部件的加工贸易模式,积极谋求产品的全球价值链攀升,实现从“价值输入”向“价值输出”的角色转变[8]。

(三)利用我国电子商务和移动支付技术优势,建构跨境电子商务网、物流网、物联网等高端市场平台

在我国,跨境电子商务平台的出现,很好的利用电子商务以及移动支付的优势,缩短空间和实践距离,在价值链的市场端减少了中间环节,降低了交易成本。我国的电子、通信和计算机制造业企业更应该抓住机会,从营销、渠道、售后环节切入,结合电子商务和移动支付的比较优势,通过完善和向外推展并建构商务网络、物流网络以及以人民币结算为主的移动支付网络,从市场端为高端制造业的技术创新提供发展动力。

参考文献:

[1]李焱,张筱涵,黄庆波.中美光电设备制造业双边贸易失衡分析[J].商业研究,2019(3).

[2]张彦.中美日制造业在全球价值链体系的国际竞争力变迁与博弈研究-基于中间品和增加值的视角[J].经济问题探索,2019(5)

[3]赵玉焕,李彦敏.中国光电设备制造业出口增加值及在全球价值链中的地位研究[J].国际贸易问题,2018(1).

[4]任泽平.中美科技实力对比:关键领域视角[J].发展研究,2018(9).

[5]Zhi Wang,Shang-Jin Wei,Xinding Yu and Kunfu Zhu. Characterizing Global Value Chains: Production Length and Upstreamness[R]. NBER Working Paper 23261,2017.

[6]赵玉焕,张莹,李彦敏.中国光电设备制造业出口的经济利益和环境成本[J].北京理工大学学报,2019(3).

[7]余振,周冰惠,谢旭斌,王梓楠.参与全球价值链重构与中美贸易摩擦[J].中国工业经济,2018(7).

[8]成子玥.创新驱动战略背景下的中美经贸冲突应对[J].山西财经大学学报,2018(4).

〔本文系广东省哲学社会科学项目“一带一路背景下广东企业对东盟直接投资研究”(项目编号:GD15XYJ06);广州市社科联“羊城青年学人”项目“路径依赖、创新驱动与本土企业的全球价值链攀升路径研究:以粤港澳大湾区为例”(项目编号:18QNXR40);广东省教育科学“十三五”2019年度高校哲学社会科学项目“链主压制、创新驱动与大湾区制造业向高端攀升的路径研究”研究成果〕

(张彦,广东技术师范大学区域经济研究所)

猜你喜欢

现代商贸工业(2016年27期)2016-12-26

科教导刊·电子版(2016年26期)2016-11-21

商业经济研究(2016年14期)2016-09-14

商场现代化(2016年18期)2016-07-19

商场现代化(2016年16期)2016-07-02

现代经济信息(2016年6期)2016-05-31

商场现代化(2016年5期)2016-04-14

财经问题研究(2015年11期)2016-01-06

求是学刊(2015年4期)2015-07-30

财经问题研究(2015年4期)2015-05-04