《电子商务法》中的信用评价:运行逻辑与实施路径

2020-11-13 18:27阎维博

中国流通经济 2020年10期

摘要:《中华人民共和国电子商务法》(简称《电子商务法》)强调推进电子商务诚信体系建设,建立信用评价制度,支持第三方信用评价机构开展电子商务信用评价。《电子商务法》对信用的倡导既是作为商事活动核心的信用脉络的表征,也是诚信价值观融入立法的政策体现,然而其希望构建的信用评价制度却面临实施困境。一方面,所使用的信用概念含混,电子商务信用评价的具体指向不明,商业信誉与产品声誉相混淆,由不同平台各自主导的评价标准难以避免激励与约束效果的偏差;另一方面,所规定的第三方信用评价的功能定位模糊,由于市场目的和监管目的导向的信用评价制度建构的出发点与着眼点并不相同,缺乏配套制度约束的第三方信用评价存在利益冲突失控与功能异化的隐忧。电子商务信用评价制度完善需要在其两层级构造中同时展开。其一,统筹信用评价标准制定,着力通过信用标准建设与信息数据的统合构建顺畅的声誉信息生产和传递通道,保障市场化约束与激励的有效运行;其二,明晰第三方信用评价的差异化定位,强化监管目的导向信用评价的法律规制,约束市场目的导向信用评价的利益冲突,促进公共信用服务与市场信用服务之间的协调共进和差异配置;其三,有效确定评价权利行使的空间与限度,通过司法调试商誉保护与市场信息不对称规制的平衡。

关键词:信用;信用评价;信用监管;声誉中介;电子商务

中图分类号:F713.36文献标识码:A文章编号:1007-8266(2020)10-0117-12

一、引言

商务诚信是社会信用体系建设的重点,关系着整体经济活动的运转与商事主体的发展。在互联网技术飞速发展的时代,交易的地域藩篱被快速打破,电子商务已成为现代商事活动的重要组成部分。信用作为贯穿商事活动与商事制度的脉络主线,对电子商务这种通过信息网络途径销售商品或者提供服务的经营活动而言尤为重要。随着电子商务立法与社会信用体系建设的推进,电子商务信用的理论诠释与法律规制开始受到学界关注,尤其是对于反映主体信用状况并被用于市场决策、监管行为的信用评价更成为焦点。有学者分析了电子商务法中法律关系主体类型,指出电子商务法中信用评价制度尚缺乏对第三方信用评价服务者的关注[ 1 ]。另有学者指出,电子商务信用法律机制的内在缺陷导致信用评价失真的法律规制不足,强调充分发挥征信机构与电商平台的作用[ 2 ]。还有学者分析了互联网交易中信任的构建过程,指出消费者提供的信息经常被扭曲,应通过立法予以规制,并注意公权干预与市场机制的平衡[ 3 ]。美国消费者评价权利保护法制变革为我国电子商务信用制度提供了有益的经验借鉴,针对美国实践中广泛存在着限制消费者评价的合同条款,有学者从信息传递角度在合同法视域下探讨了商业领域中评价的权利与限度[ 4 ]。为强化消费者评价信息获取与评价权利保护,美国颁布《2016年消费者公平法案》(Consumer Review Fair? ness Act of 2016),强调其作为法律基础设施对市场发展的价值,反映了评价权利行使的进步与不足[ 5 ]。而对于当前电子商务领域中快速兴起的第三方评价机构,亦有域外学者分析了网络环境中此类新型声誉中介发挥的重要信号功能,强调重塑网络声誉保护法律框架以应对互联网发展带来的挑战[ 6 ]。

《中华人民共和国电子商务法》(以下简称《电子商务法》)于2019年正式实施,明确推进电子商务诚信体系建设,并将信用评价制度作为着力点,旨在通过多方主体共同参与的信用评价提升电子商务市场透明度,夯实市场化激励与约束机制的运行基础。然而,《电子商务法》仅展现了制度构想,还存在着信用概念含混、第三方信用评价定位不清晰等诸多问题,亟需理顺电子商务信用评价制度运行逻辑,加快配套制度设计。尤其是当前各种冠以“信用”之名的评价活动层出不穷,但法律依据缺失与评价方法混乱使此类评价活动无助于市场环境优化,反而混淆信用评价的应有运行逻辑。实际上,电子商务信用评价问题颇具代表性地展现出推进社会信用体系建设、创新市场监管手段、完善传统商事信用法律制度时面临的挑战。本文拟从电子商务交易结构展开,辨析电子商务信用评价的应然指向,探讨通过信用实现的社会治理过程中公私主体的应然定位和行为边界,进而厘清信用评价制度设计的理论基点,以期通过电子商务信用评价制度的合理建构推动市场化约束与激励机制的有效运行,切实保障电子商务市场的有序发展。

二、含混的信用概念:信誉抑或声誉

(一)电子商务信用评价体系的层级构造

电子商务运营模式众多,包括企业卖家与个人买家之间的电子商务模式(B2C)、企业卖家与企业买家之间的电子商务模式(B2B)、个人卖家与个人买家之间的电子商务模式(C2C)、消费者在实体店进行消费并在电子商务平台进行支付的模式(O2O)等。尽管不同模式具有差异化特点,但均包含电子商务经营者与消费者等基本主体。信用本质上是围绕特定主体的他方评价,电子商务信用评价即围绕电子商务交易主体展开,其中最重要的是对电子商务经营者的评价①。

以实践中电子商务典型代表的B2C模式为例,电子商务经营者包括电子商务平台经营者与平台内经营者。所谓平台,其核心在于提供促进双方或多方之间交易的场所。对平台经营者而言,《电子商务法》第39条明确了其确定信用评价规则的义务:“电子商务平台经营者应当建立健全信用评价制度,公示信用评价规则,为消费者提供对平台内销售的商品或者提供的服务进行评价的途径。”此为由平台经营者供给评价规则、在平台内部进行的评价活动。对平台经营者而言,尽管第39条要求平台经营者建立的信用评价规则同样可以涵盖其自身,但寄望于平臺建立公正的自身评价标准则不切实际,需要寻求第三方评价,此即为《电子商务法》第70条规定:“国家支持依法设立的信用评价机构开展电子商务信用评价,向社会提供电子商务信用评价服务。”由此可见,《电子商务法》中的信用评价制度包括平台内评价与平台外评价两个层级:前者的评价主体是消费者,主要着眼于对平台内经营者及其所提供商品或服务进行评价;后者评价主体是独立于消费者与经营者之外的第三方评价机构,主要着眼于对包括平台经营者在内的电子商务经营者进行评价。

(二)电子商务信用评价的复杂指向

尽管《电子商务法》将两个层级的评价活动都称之为信用评价,未对其中的“信用”概念进行明确规定,但两个层级评价的对象实际上具有较大差异。在第一层级评价中,即第39条的信用评价并非仅限于针对电子商务主体信用的评价,实际上是由商品层面展开的。消费者主要针对线上购买商品的体验与所购买商品质量评价,进而覆盖到经营者,这种消费者评价无疑具有较强的个性化色彩。在第二层级的信用评价中,由专业信用评价机构进行的评价活动遵循更加稳定的评价标准,评价结果有更强的可比性。可见,《电子商务法》中两次使用的“信用”指向并不完全一致。

在社会生活场景与法律文本语境交错使用过程中,“信用”显现出共性,但又存在差异。在社会生活场景中,信用被视为能够互相产生信任关系的道德品质,更接近于道德评价层面的“诚信”,用以描述特定主体是否恪守承诺。在法律文本语境中,作为道德评价的信用通过法律概念转换进入民商事法律领域,成为特定当事人应享有的法律权利或应承担的法律义务。虽然民法对诚信原则的尊崇与社会生活中对诚信价值取向强调的出发点并无实质差异,但作为民法特别法的商法关注于更特定的商事领域,更强调主体身份与商事活动的特殊性,因而其对“信用”一词的使用具有更强的针对性。正如有学者指出,商法制度从各个不同的角度对信用关系予以全方位的法律规制,客观上已经形成了商法领域特有的、与经济学和一般民法等领域不同的“商事信用”。[ 7 ]商事信用对“信用”的使用更接近于“资信”,即是否有能力履约清偿。在狭义上,对商事主体的信用评价主要是描述其债务清偿能力水平。[ 8 ]尽管对商事信用的评价不可避免地需要评估相对主观的偿付意愿,但依然是通过对客观资产状况的考察以推知未来时点上的偿债能力,因而商事信用包含着主观意愿与客观能力不可分割的两方面。例如作为商事领域基础性立法的公司法中,资本制度的目的是规范公司的资产变动,最大程度限制公司偿债意愿上的主观不可知性,以保障公司信用评价的稳定性。虽然《电子商务法》作为一部商事领域立法,但实际上其对信用价值的强调更契合于近年来我国社会信用体系建设的逻辑。社会信用则用以描述社会主体依法履行法定或约定义务的状况。[ 9 ]社会主体之间交互行为的确定性、稳定性是社会信用的关注所在。相较而言,社会信用的评价主要是特定主体履行法定或约定义务的客观记录,侧重于对反映客观历史情况的信用信息的归集与公示,而非传统商事信用评价在经济能力层面的度量。

作为道德要求的信用起源于社会生活场景,但最早被法律确认则是在商事领域立法中,并形成了具有特定意义的商事信用及配套制度体系,并自发产生了商事评价活动。在当前社会信用建设的大背景下,作为道德要求的信用更全面、系统化地进入法律制度转化过程,《电子商务法》直观展现出商事法律中信用话语的变化,其中的市场监管因素使传统商事信用话语体系开始融入社会信用因素。尽管应该认识到商事信用与社会信用在强调信任关系这一本源上具有共性,拒绝正视社会信用建设带来的社会信用概念发展、固守狭义的商事信用话语体系无助于法律制度的优化,但同时也必须认识到,当前各政府部门、地方政府对社会信用体系的诠释仍然只能依靠政策文件对信用的宽泛强调,实际上社会信用体系建设仍缺乏法律上的顶层设计,社会信用概念仍然缺乏清晰界定。此时借鉴传统商事信用评价经验、从其他领域移植出的所谓信用评价,很可能仅虚置于文本中,并沦为“只是看上去很美”。

此外,在中文文献中,“信用”“声誉”“信誉”具有极强的相似性,尤其是后两者经常相互替代使用,“声誉机制”和“信誉机制”这两种表述在文献中往往不加区分。从跨语言交流看,两者的英文表达分别对应Reputation和Creditworthiness,后者更多与对偿债能力的描述有关。从我国立法文本来看,《中华人民共和国反不正当竞争法》与《中华人民共和国刑法》均将“商业信誉”与“商品声誉”区分表述,将信誉与从事商业活动的主体相连,将声誉与商品对应②。从法律条文表述的规范性上看,这种区分值得肯定。因为在严格意义上两者存在种属关系的区别:信誉是围绕特定主体是否守信践诺的特殊声誉类型,商品本身不具有信誉评价的意义,声誉比信誉的内涵更丰富,是内容更宽泛的他方评价③。社会公众对商品或服务提供者从业诚信与否和所提供商品或服务的质量优劣的评价实则已超过信誉范畴,在由此形成的社会印象时使用“声誉”更合适。尽管基于商家出售商品或提供服务质量形成的声誉在一定程度上也能反映商家守约践诺的信誉水平,但这种带有个性化色彩的主观评价无疑包含了大量信誉之外的其他信息。

总之,“信用”一词具有丰富的含义,正如有学者所指出的,“信用”这个词可能是人类认识中最为复杂、最难以捉摸的概念之一[ 7 ]。社会生活场景与法律文本语境的交错使“信用”呈现出模糊性,《电子商务法》未加区分地使用这种含混的概念使得其所冀望构建的信用评价制度具有复杂的指向,容易造成信用评价对象的难以确定,进而导致不同评价规则的各行其是,使得信用评价功能被扭曲。

(三)第一层级评价制度的功能与缺陷

《电子商务法》第一层级评价实为消费者评价,制度供给的重心在于消费者评价权利的保障和权利滥用的限制。考虑到这种信用评价的对象多元(杂糅商业信誉与商品声誉)和指向不一(实为基于消费者个人主观感受形成的声誉,而非基于商事主体履约清偿能力的狭义商事信用),评价结果不可避免地包含着大量消费者主观判断与个人好恶,因此评价指向、指标选取、内容限度的规则设计尤为关键。《电子商务法》将第一层级评价规则交由平台自行制定,实际上在消费者评价自由与评价内容真实保障两方面存在缺陷。

1.消费者评价自由。评价制度的前提是市场信息的有效供给。在电子商务领域,信息不对称问题尤为突出:不同于消费者在线下交易时能够直观感受到商品的质量,消费者线上交易的决策更多依赖商家对商品的描述和其他消费者的使用体验,消费者评价因而具有极其重要的影响力。此前美国广泛存在着电子商务经营者利用合同条款阻碍消费者自由评价的情况:经营者一般在合同中设置封口条款(Gag Clauses)、无差评条款(Non-disparagement Clauses)等限制消費者针对商品与经营者的负面评价。美国国会于2016年12月出台《2016年消费者公平法案》以保障消费者自由发布真实网络评价的权利[ 5 ]。我国《电子商务法》从维护消费者言论自由的角度出发,在第39条强调了“电子商务平台经营者不得删除消费者对其平台内销售的商品或者提供的服务的评价”。然而,仅仅强调消费者有权利评价并不足以保障声誉机制运行的有效性,平台经营者掌握评价规则与算法技术,理论上能够通过规则与技术调整改变声誉信息的生成与传递路径,致使声誉机制失效。

2.评价内容真实。一方面,电子商务经营者利用第一层级评价机制进行“信用炒作”的现象在实践中屡见不鲜。声誉机制是商人在重复博弈中对长期利益形成的隐性激励,虚假评论的泛滥会侵蚀声誉机制的信息基础,造成声誉机制约束的乏力。对此,《电子商务法》第17条强调电子商务经营者不得编造用户评价,以此限制来自经营者的评价信息失真。另一方面,来自消费者的评价信息同样存在失真的问题,尤其当《电子商务法》单向度强调消费者拥有自由评价权利时,带有强烈主观色彩的第一层级评价容易被具有竞争关系的经营者或别有用心的商品购买者利用,成为商誉诋毁或信用讹诈的工具。此种恶意差评严重损害市场透明度,实则是消费者评价权利的滥用,同样需要被有效规制。

第一层级评价需要保障消费者评价的自由,并确保信息的真实性和有效性,平台经营者应为交易双方提供畅通的评价途径、合理的评价规则和透明的评价结果展示平台。无论是基于《电子商务法》第38所规定的连带责任与相应的责任,还是基于对自身声誉的考量,平台经营者都有规范平台内经营者的内在激励,辅助市场监管,并充当更高标准规则的供给者与市场秩序维护者角色,但若完全将信用评价规则交由平台经营者制定并不合适。一方面,电子商务信用评价的复杂指向使评价标准具有相当大的不确定性,不同平台间各行其是的评价规则使本就含混的电子商务信用概念进一步模糊,加剧信息不对称的程度;另一方面,在平台之间竞争日趋激烈的背景下,平台经营者客观上具有争夺资源、迎合商家入驻、标榜自身平台的需求,平台主导的信用评价规则可能会偏向于平台内经营者良好形象展示,而非有效地服务于消费者决策。申言之,消费者评价的目的在于提供聲誉信息,提升市场信息透明度,但当前电子商务第一层级评价规则制定标准的缺乏使不同平台各自主导的评价体系存在着相当严重的割裂现象,加剧了信息孤岛的程度,容易导致市场化激励与约束机制的失效。

三、模糊的功能定位:市场目的抑或监管目的

《电子商务法》中第二层级的平台外信用评价由独立于平台经营者的专业信用服务机构实施。《电子商务法》第70条指出,国家支持依法设立的信用评价机构开展电子商务信用评价,但考虑到《电子商务法》中信用概念的含混及其本身商事法与监管法的双重定位,此条文模糊的表述使电子商务第三方信用评价功能定位难以辨明。关键在于,这种所谓的信用评价究竟属于市场目的导向抑或监管目的导向——两者具有不同的历史演进脉络,也存在截然不同的制度建构逻辑。《电子商务法》对第三方信用评价机构模糊的定位容易造成信用评价制度虚置于法律文本,或致使第三方信用评价功能异化。

(一)市场目的导向的信用评价

通过独立的第三方中介机构缓解信息不对称的方案在理论上被称为第三方执行机制(Thirdparty Enforcement Strategy),具体指通过交易双方外的第三者标明商品品质的方式。在实践中,这种在信用信息收集、处理上发挥专业能力的典型代表是金融市场中的信用评级机构(Credit Rating Agency)。此种信用评级是指由信用评级机构对个人或经济实体的偿债能力、偿债及时性以及以往履约情况进行分析[ 10 ]。评级是评价的外在表现,是通过简明的符号直观展现差异的方式。在债权债务关系贯穿始终的债券市场,以偿债能力为核心的信用风险是债券投资者的核心关切,因而这种着眼于商事信用的信用评级机构是商事活动发展的必然产物。

信用评级机构被视为金融市场的“看门人”(Gatekeeper),是指以自己职业声誉为担保,向投资者保证市场融资工具品质的各种市场中介机构。其进行的信用评级行为实际上是以自己的声誉为相关信息提供担保:经由评级机构分析、评价后的信息再次进入市场,会使各市场主体对发行人所披露信息产生更强的信赖[ 11 ]。因此,信用评级机构是信息中介,更是声誉中介(Reputational Intermediary)。早期的信用评级是典型的市场目的导向的信用评价——其诞生源自于市场对信用信息的需求,而评级结果也仅供市场参与者参考。评级机构之所以能够从普通的第三方言论发布者演化为一种成熟的声誉中介,关键在于其在重大信用风险事件中展现出的风险揭示功能,积累了声誉资本(Reputational Capital)。在行业内部,不同评级机构之间的竞争同样围绕着声誉资本展开:信用评级购买者是基于对评级机构历史表现的认可,而失准的评级将导致评级机构声誉资本的减损,声誉资本较低的评级机构面临被市场淘汰的风险。同时,投资者付费这种盈利模式也推动着信用评级机构声誉机制的塑造,使评级机构对声誉资本的珍视成为其恪守第三方独立性、保持评级质量激励与约束的来源。

信用评级机构的早期发展历程颇具代表性地展现出市场目的导向的信用评价是如何在市场需求下产生的,展现出声誉中介自身是如何受声誉机制约束以保证第三方独立性并确保市场目的导向信用评价有效运行[ 12 ]。但问题在于,由市场产品需求方主导的声誉资本运行模式非常脆弱:信用评级作为信息的公共产品特性使市场中“搭便车”问题尤为突出,信息传播技术的发展使买方付费模式难以为继。作为卖方的发行人意识到来自第三方的高等级信用评价有助于招揽投资者,开始主动寻求信用评级。最终,卖方付费逐步取代买方付费,并最终成为信用评级付费模式的主流,随之带来了难以回避的利益冲突问题——信用评级机构的收入来源于被评级的发行人,而发行人客观上具有提高信用评级的需求,理论上发行人有动机向评级机构施加压力,要求给予更高评级。对任何采用卖方付费模式的信用服务机构而言,如何有效约束利益冲突、保证第三方独立性都是其信用服务有效性的核心问题。

(二)监管目的导向的信用评价

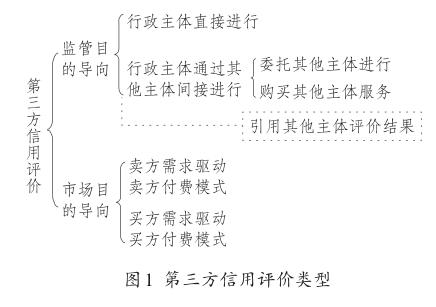

市场目的导向的信用评价活动产生于市场对信用信息的需求,而监管目的导向的信用评价则旨在满足监管需求,发轫于行政主体监管方式的创新。如图1所示,从信用评价的实施主体上看,监管目的导向的信用评价可分为两类:行政主体直接进行的信用评价与行政主体通过第三方间接进行的信用评价。此外,还存在一种特殊情况,即行政主体对第三方信用评价结果的引用。

1.行政主体直接进行的信用评价。监管者直接进行的信用评价本质上属于行政评级,是指“行政主体按照一定的标准和程序,对相对人在相关领域的既往表现进行评价,并以简明的符号标识并公示的行政活动”[ 13 ]。在“放管服”转变政府职能的背景下,信用监管成为市场监管方式的创新方向,通过配置信用工具来强化事中、事后监管成为监管主体的常见做法。信用工具是利用公共信用信息的信息工具,核心功能仍处于信息规制范畴,相较于传统意义上以“命令—强制”为特色的规制方式,信息规制具有鲜明的柔性特点。监管目的导向的信用评价借鉴了债券市场信用评级机构揭示风险差异所采用的简约化表现形式,其评价结果的输出自然具有分类效果,所以常见于分类监管。行政主体直接进行的评级活动在两个层面实现了约束功能。一方面,行政主体将不同信用级别分别与不同的市场准入、奖惩措施相连,或直接施以不同程度的监管,以精准配置监管资源[ 14 ]。另一方面,行政主体进行的评价活动强化了市场化声誉机制的有效运行,公信力背书的信用评价公示发挥了市场主体声誉识别的作用,提升了市场化声誉机制惩戒效果的准确性与力度。

2.行政主体通过其他主体间接进行的信用评价。商事领域公私治理合作中最具代表性的其他主体是行业协会。理论上,行业协会由行业内成员基于共同利益形成,能够发挥行业内部自我教育与自我约束的功能,以行业自律规则规范成员行为。这种团体内部的约束产生于集体声誉维护需要,代表行業共同利益的行业协会是理想的信用评价主体,因而在社会信用推进过程中被寄予了发挥市场主体多元共治优势的厚望。但考虑到实践中不同行业协会运行模式的差异,由行业协会进行的信用评价活动实则难以全部被视作一种市场目的导向的信用评价活动。尤其在实践中,我国行业协会与行政主体关联密切,行业协会的管理职责往往是行业主管部门行政权力的延伸,其所进行的信用评价活动可能服务于监管需要。很多情况下,行业协会之所以负担起信用评价的任务也是在监管者简政放权背景下受监管需求推动,而非基于行业共同利益的需要自发生成④。与之类似,通过其他主体间接进行的评价活动还存在一种情况:行政主体以购买服务的形式通过其他主体进行信用评级。被寄望发挥专业技能的主体除行业协会外,还包括市场化运行的中介机构。评价结果的使用主体仍为监管主体,因此评价活动同样不具备独立性。

此外,行政主体直接引用第三方信用评价结果是监管目的导向信用评价的一种特殊情况——行政主体直接利用专业中介机构的专业性进行监管规则的制定。例如,在金融监管领域信用评级成为监管标准尤为常见⑤。监管者对第三方评价在监管规则中引用,实际上是引入了第三方规制,其本意是利用市场主体专业性弥补政府规制的不足,但在效果上实则意味着部分监管职能的私人行使。当行政主体在监管活动中将第三方信用评价结果作为监管标准时,无形中赋予了第三方市场中介机构监管辅助者的角色,使市场目的导向与监管目的导向信用评价在实践中产生了交汇。由此可见,信用评价结果的使用方式在很大程度上决定了信用评价的功能定位,监管的引用进一步模糊了市场目的导向与监管目的导向信用评价的界限。

(三)第三方信用评价功能定位的潜在困境

《电子商务法》仅在第70条对电子商务第三方信用评价服务做了概括性规定,所言“依法设立的机构”虽可排除监管目的导向信用评价中行政主体直接进行的信用评价的可能,但问题在于这种形式上独立的信用中介服务是否能够独立于监管者,能否发挥市场目的导向信用评价的应有功能?事实上,在当前电子商务市场环境中,无论是市场目的导向还是监管目的导向的第三方信用评价都面临着潜在困境。

1.市场目的导向信用评价面临着突出的利益冲突问题。从实践来看,第三方中介对电子商务经营者进行的评价活动并不鲜见,它们发挥着信息供给上的优势,满足消费者多元化的信息需求,但它们实际上缺乏足够公信力,难以被视为成熟的声誉中介,既缺乏有效声誉资本积累,也缺乏科学、客观的评价规则,甚至存在严重的利益冲突。市场目的导向与监管目的导向的信用评价具有不同的生成路径与评价着眼点。对于前者而言,市场参与主体对交易对手商事信用及由此形成的信用风险的关切推动着专业第三方信用服务机构的产生,进而驱动市场目的导向信用评价机制的生成,但考虑到《电子商务法》第2条已将金融类产品排除在适用范畴之外,第三方中介所关注的商品并不像互联网金融产品本身即带有信用风险,电子商务平台也不像互联网金融平台与信用风险具有更直接的联系⑥。因此,《电子商务法》对信用评价的强调更可能是对社会信用体系建设目标的宣示。消费者对电子商务经营者的信用需求并非基于其当前资产价值及未来盈利能力,而是希望通过经营者守法践诺的历史状况判断其诚信经营的情况。因此,在电子商务语境中,“信用”一词更多聚焦于社会信用层面,第三方信用评价的功能更需要侧重于对社会信用信息的归集与整理。但问题在于,现阶段市场中介机构在获取社会信用信息上仍具有较高的信息收集成本,也难以寄望于消费者在单次交易中付费以实现持续经营。所以,在电子商务领域,由买方需求驱动、采取买方付费模式的第三方信用评价难以运行。相较而言,电子商务信用评价更可能是电子商务经营者需求驱动的信用评价,其实际功能更近似于第三方认证。认证也是一种缓解信息不对称的第三方执行机制,其本质属性是在市场经济活动中传递信任,发挥市场经济“信用证”的功能[ 15 ]。但就目前来看,实践中电子商务经营者更倾向于通过形式上更具公信力的行业协会获得所谓的信用认证。此前中国电子商务协会即大量开展冠以信用之名的评价活动,实际上并未遵循应有的客观性与中立性,受到市场的广泛质疑⑦[ 16 ]。可见,电子商务经营者需求驱动的信用评价往往难以摆脱利益冲突困境,容易丧失应有的独立性,难以发挥规制市场信息不对称的功能,反而会产生对消费者的误导。

2.监管目的导向的信用评价缺乏有效的法律控制。着眼于商事信用的中介机构的出现是市场自发产生的一种信息不对称解决方案,而涉及到公共信用信息的社会信用服务中介的培育难以脱离政府支持与培育。对社会信用的倡导天然具有优化公权力治理水平的目标导向,即便行政机关立足于简政放权的良好初衷,试图引入市场力量优化治理,但当前公共信用信息基础设施薄弱的现状难以保障中介机构完全市场化运转。在通过信用实现的社会治理中强调公私主体的多元共治有其必要性,但市场中介机构想要在参与社会信用建设过程中寻找到合理定位却困难重重。尤其是当这种着眼于定义模糊的“失信行为”与违法信息的评价结果并不服务于市场主体而是为行政主体使用时,就可能会架空行政法中的依法行政原则与比例原则。一方面,尽管直接进行评价的主体并非行政主体,但行政主体通过授权或购买其他主体进行的信用评价活动依然是服务于监管需求,这种监管目的导向的信用评价实际上扩张了监管权力,而又缺乏足够的法律约束。推进信用监管理应强调监管权力的收缩,但实际上却容易造成行政权力的变相扩张,尤其是评价主体的混淆使信用监管容易游离于现有行政法控权规定之外。另一方面,监管引用容易导致市场目的导向信用评价功能异化。2008年全球金融危机暴露出债券市场中信用评级实际功能弱化问题,症结在于本作为市场目的导向的信用评级向监管目的导向转化,逐渐脱离为市场买方投资者揭示风险的需要,而成为帮助发行人满足监管需要的“监管执照”(Regulatory License)[ 17 ]。在电子商务信用评价中,亦需要防止信用评价结果的不当使用,尤其是在当前强调多元化利用信用评价结果进行联合惩戒、强化信用约束的背景下,监管引用的存在使此种信用评价活动发生功能异化:一旦本身服务于市场需求的信用评级引用成为监管标准,将不可避免地导致源于市场的真实需求被监管规定激发出来的人为需求所取代。监管引用不仅会导致使信用评价逐渐丧失有效性,更鼓励卖方主动寻求提高评级,无形中加剧利益冲突问题。

总之,第三方信用评价的意义在于帮助消费者更有效地知悉交易对手电子商务经营者的信用状况,《电子商务法》虽然强调第三方信用评价的重要性,却未对此种信用评价机制设定清晰的运行规则,难以辨明其意欲建构的信用评价目的导向,致使缺乏有效配套制度设计的电子商务第二层级的信用评价面临利益冲突失控与法律约束缺失的困境。

四、电子商务信用评价制度完善进路

电子商务信用评价制度完善需要在两个层级同时展开。首先,针对当前信用信息基础的缺陷,着力通过信用标准建设与信息数据的统合构建顺畅的声誉信息生产与传递通道,保障市场化约束与激励的有效运行;其次,针对当前模糊的第三方信用评价功能定位,促进市场机制与公权参与之间协调共进与差异配置,既要约束市场目的信用评价中的利益冲突,促进市场化信用服务市场的有效培育与运行,也需强化监管目的信用评价的法律控制,避免信用监管沦为缺乏制约的权力滥用;最后,考虑到信用评价作为一种意见表达,应遵循权利行使的必要限度,通过司法调试评价对象商誉保护与评价本身市场信息不对称规制积极效果之间的平衡。

(一)夯实声誉机制运行的信用信息基础

首先,明确电子商务信用评价的对象及标准。在第一层级评价中应适度区分商品声誉与商家信誉,细化对商品质量评价、店家服务评价和物流服务评价等,保证市场化激励与约束机制的有效运行。其次,清晰界定消费者评价权利。一方面,防止评价权利滥用,避免基础信息的失真;另一方面,针对评价方法,强调信息的可比较性。尽管第一层级评价规则由各平台经营者主导制定,但此层级评价标准应尽量趋同。不同平台之间各行其是的标准不仅加深信息孤岛的程度,还使不同平台的信用评价缺少可比性,平台内经营者能通过更换平台逃避声誉毁损的惩罚。信用标准化建设尤為必要,应通过标准制定凝聚共识,为消费者评价提供统一的技术基础。考虑到实践中电子商务的模式众多,在国家标准之外,应鼓励行业协会积极参与制定行业标准,更好地匹配市场需求。另外,在算法技术发展的背景下,还应保证消费者评价展示的客观性,强化技术治理,避免算法歧视,确保围绕经营者与商品声誉的信息有效生成和传递。

对于第二层级的评价,夯实信息基础的需求更为急迫。现阶段我国监管目的导向信用评价的强势与市场目的导向信用评价发展不足很大程度上可归咎于信息基础的缺陷。从信息来源来看,社会信用信息包括市场信用信息与公共信用信息。“公共信用信息主要是行政机关、司法机关、法律法规授权的具有管理公共事务职能的组织及公共事业单位、群团组织,在其履行职责、提供服务规程中产生或者获取的可用于识别主体信用状态的数据、资料。”[ 18 ]现阶段这些基础数据的归集与公示存在障碍,这些基础信用信息更多为市场监管者内部占有,市场目的导向信用评价活动难以有效进行并逐渐被边缘化。实际上,在信用信息基础方面,行政主体的职责应是夯实信息基础,提供信用信息基础服务。其中,公共信用服务的完善同样需要加快信用标准的制定,弥合行业信用分割与地域分割的现象。例如,在工商部门信用监管之外,不同行业监管部门分别建有独立的信用监管体系。在信用领域,国家发展和改革委员会、商务部、市场监督管理总局均制定过电子商务信用方面的规范,因此跨部门的监管协同与信息共享尤为必要,以此便利市场信用服务机构⑧。此外,电子商务通过信息网络技术实现交易,具有跨地域与跨行业的优势,有极强的渗透性和应用性,因而电子商务并不构成一个具体行业,难以确定一个主管部门[ 19 ]。电子商务信用需要结合社会整体信用数据的数据库建设,突破行业间壁垒,实现信用信息基础的统合,构建统一的商事活动信用制度。《电子商务法》第10条规定,电子商务经营者应依法办理市场主体登记,而商事主体登记法律制度的宗旨之一就是公示商事主体信用状况[ 20 ]。随着电子商务不断拓展商事交易的场域,线上线下商务活动需要融合发展,电子商务信用体系建设亦需及时回应,尤其需要与国家层面社会信用体系建设的整体规划相协调,促进商事信用制度和社会信用的场景融合与整体发展。

(二)约束市场目的信用评价中的利益冲突

我国电子商务信用评价制度的完善需要发挥市场各方主体的协同效应,将不同评价主体的差异化信用评价活动共同置于法制框架之下,在厘清不同信用评价活动目的导向的基础上,设计利益冲突隔离机制与法律责任追究机制。如前所述,《电子商务法》第70条中规定的信用评价实际上与传统商事领域中信用评价服务有一定的差异,这种平台外信用评价实际运行过程更近似于第三方认证。平台本身具有强烈的动机展现其自身信用状况,以此消除信息不对称问题,以期获取消费者对平台的信任。认证旨在展现认证对象符合相关标准的情况,认证标志传递声誉信息,然而如果认证标志缺乏监管则易导致严重的利益冲突,需要强化程序性监管[ 21 ]。考虑到当前社会信用概念的模糊性,信用认证活动更需要强化监管,而这种显著区别于质量认证的信用认证游离于《中华人民共和国认证认可条例》之外,相关活动缺乏制度规定,必须在信息披露与可问责性方面进行强化。具体而言,应明示《电子商务法》第70条所谓“依法设立”的详细规则,规定必要的专业性要求与内部流程规范,确定认证机构与受认证企业的连带责任。

对于政府主导制度强制性变迁的我国而言,无论是着眼于狭义的商事信用还是广义的社会信用的信用服务中介机构,其诞生与发展都需依靠政府强有力推动,它们扮演的声誉中介角色实际上缺乏经由买方付费模式下声誉积累的过程。这种与域外信用服务领域声誉中介发展脉络的差异使我国市场目的导向的信用评价的市场真实需求与实际效用均存在着一定的欠缺,利益冲突问题更加严峻[ 12 ]。只有强化监管与法律责任配置方能保证市场目的导向的信用评价发挥信息价值。同时,考虑到社会信用体系建设方兴未艾,着眼于社会信用的市场中介机构仍处于发展初级阶段,培育市场主体的任务紧迫,政府需要注重通过市场化的激励和约束协调培育与监管的双重任务,将培育目标融入第三方信用评级机构监管。具体而言,一方面,建立针对第三方信用评价机构的常态化信用评价机制,强化对这种声誉中介的声誉机制约束;另一方面,利用评价结果构建电子商务信用评价行业的准入与退出机制,通过资质的动态调整实现信用服务中介机构的优胜劣汰。

(三)强化监管目的信用评价的法律控制

尽管信息工具的柔性与弹性改变了原有行政监管模式的刚性,但这种行为性质与行为主体的模糊化使原有法律控制方式面临着新的挑战,需要法律制度配套跟进,否则信用监管容易沦为具有较大变动性与主观随意性的政策式治理。正如前述,相对于难以避免自由裁量的评价活动,监管者进行信用信息归集与公示更为重要,并缩减自由裁量的空间,如在对信用信息分析与加工处理时采取适当的方法,通过大数据技术处理结构化数据以降低主观因素影响。公共信用服务与市场信用服务应为有差异、可互补的多层次体系,只有在社会公共信用信息充分联通和共享的情况下,市场目的导向信用评价才是更切合市场需求的增值服务。因此,尽管监管目的信用评价能够发挥信用识别与助力失信惩戒的功能,但这种功能是附随性的,应受到严格机制约束以限制信用监管存在的负面影响。

1.规范监管者与第三方在信用评价上的合作。社会信用建设强调各方主体的多元共治,市场参与者与监管者需要协同,但必须避免监管者经由市场化途径过度干涉市场。《电子商务法》第70条强调信用评价由“依法设立的信用评价中介机构”进行,因此直接由行政主体进行的行政评级虽不属于本文所讨论的电子商务信用评级范畴,但应规范行政主体与第三方在信用评价活动方面的合作,防止监管者假借合作之名规避现有法律对信用监管设置的法律位阶限制性规定,架空行政程序法对行政评级提供的异议与纠错处置机制。通过信息披露强化程序规制是重点所在,必须披露合作中第三方选取的标准、评价标准与评价结果应用的范围。

2.限制监管者对第三方信用评价结果的引用。《“十三五”市场监管规划》指出要“健全在市场监督和行政执法中采信认证认可检测结果的措施和办法”,但必须避免这种“采信”成为事实上的监管引用。尤其在信用监管活动中,行政主體不应直接将市场信用服务机构出具的评级结果作为分类监管的依据,防止第三方市场中介机构产生市场目的导向到监管目的导向的功能异化,避免信用评级结果演化成为被监管者满足监管要求的“监管执照”,防止信用评价结果信息价值的失真,切实保障声誉机制的有效运行。

(四)调试商誉保护与市场信息不对称规制的平衡

对于第一层级评价,《电子商务法》应在名称上以“消费者评价”替代“信用评价”,避免电子商务信用概念的泛化。电子商务第一层级评价制度建构的核心在于保障消费者评价权利,提升市场透明度,并将此权利的行使保持在合理限度,防止对电子商务经营者商事信誉的侵害。一方面,《电子商务法》强调了消费者拥有自主评价的权利,指出平台不得删除评价,但评价权利行使过程中经营者仍存在不当影响评价结果的可能,需要立法禁止激励性评价行为与以影响评价结果为目的的施压行为[ 3 ]。另一方面,除《电子商务法》对消费者评价权的强调外,《消费者权益保护法》也规定了消费者拥有批评建议的权利,经营者有必要的容忍义务,但消费者在评价过程中不得捏造事实、恶意夸大,若超过合理限度,应受到侵犯名誉权的法律责任追究。作为电子商务交易基础设施供给方的平台经营者应配套异议处置机制,保护平台内经营者商誉,在制止虚假好评的同时避免恶意差评,避免声誉机制扭曲。

对于第二层级评价而言,尽管这种第三方评价能够丰富市场信息供给,但也可能招致法律争议。实际上,言论自由与诋毁商誉之间的界限深刻影响第三方评价的行为模式与功能定位[ 22 ]。传统商事信用领域中信用评级机构自其诞生之日起就面临着信息准确性与信息发布方式适当性的法律争议[ 23 ],但美国评级机构之所以能够迅速发展直至在世界范围内占据绝对优势地位,很大程度上归功于其在司法层面所享有的特殊待遇:法院通常认可评级机构受声誉机制约束的观点,对于主张看门人行为失当的诉讼设置了较高门槛[ 24 ]。在信用评级发展历史中,美国评级机构长期主张信用评级应被视为一种意见,受美国《宪法第一修正案》对言论自由的保护[ 25 ]。相较而言,20世纪70年代英国信用评级业务发展的失败则与英国诽谤立法对评价言论的约束不无关系[ 26 ]。可见,既要促进第三方信用评价发展以规制市场中信息不对称问题,也要对第三方评价强化法律责任约束,防止侵害其他市场主体商誉。

在电子商务领域,无论是来自其他消费者、市场中从事评价活动的普通中介机构,还是具有特定资质的信用服务中介机构,评价直接影响消费者对于作为交易对手的电子商务经营者的选择,而不实或偏颇的评价会造成对消费者的误导,尤其是难以证实也难以证伪的个性化评价容易暗含诋毁,自由裁量行使容易导致偏颇。当前我国司法在平衡商誉保护与信息不对称规制上的能力仍然欠缺,很大程度上也是因为我国对商誉保护立法体系存在碎片化问题。《中华人民共和国反不正当竞争法》虽然从规制商业诋毁的角度强调商誉保护,但仅关注竞争者之间的不正当竞争行为。新近颁布的《中华人民共和国民法典》(以下简称《民法典》)首次规定了对信用利益的保护,但并未在人格权编中专门规定信用权⑨。《民法典》第1024条规定,信用等社会评价属于名誉范畴,不得受他人诽谤方式侵害;第1029条规定,民事主体可依法查询信用评价,若发现信用评级不当,有权提出异议并请求采取必要措施。正如有学者指出,我国民法上对信用权的规定并非像德国法上对信用权更接近于商誉的规定⑩,而是更侧重于个人信息的处理[ 27 ]。实际上,不同信用评价主体在处理个人信用信息时具有不同特点,将涉及个人信用信息保护的内容也放置在名誉权框架之下并不合适,并且从权利内容与保护方式上看,信用权与名誉权并不完全相同。有学者认为,信用权的内涵与外延为人格权及其域下名誉权、信息权益所不能统摄,并具有强信息功能,因此应将信用权作为新型权利予以定位[ 28 ]。相较于名誉权这种典型的评价型人格权,信用权在人格性利益保护上与名誉权有相似之处,但信用权附着的财产性因素更突出,尤其在当前社会信用建设被赋予重要使命的背景下,信用权的特殊性及对其进行系统性规定的必要性日益彰显,《民法典》通过名誉权实现对信用利益的间接式保护显得过于保守,但考虑到社会信用建设仍处于初级阶段,信用概念仍处在发展过程中,《民法典》也难以统合现有法律中零散的信用概念,对信用权的有限规定或许能为信用概念的发展提供有益的留白。但作为私法体系基石的《民法典》在未来仍需进一步回应社会信用建设背景下信用概念的发展,在私法上构建完整的权利救济制度,不仅需要为商誉保护提供更直接的法律适用依据,还需要廓清信用法治中私法保护范围,防止公权力的不当扩张。

五、结语

《电子商务法》对信用的倡导既是作为商事活动核心的信用脉络的表征,也是诚信价值观融入立法的政策体现,其所冀望构建的信用评价制度是互联网领域中社会信用体系建设的缩影。社会信用体系建设是我国社会治理模式的重大创新,但还面临着一系列亟待解决的法律问题。电子商务信用评价制度的构建不仅面临着社会信用制度构建的共性问题,还需面对电子商务领域商事交易信用机制运行所面临的特殊问题,即社会信用如何契合商事运行逻辑,如何与商事领域已存在的商事信用概念與制度体系相协调。在社会信用逐步嵌入商事制度的背景下,信用有使用泛化的倾向,信用概念愈发含混,因而《电子商务法》描绘的信用评价制度存在着信用评价指向不明、第三方信用评级机构功能定位模糊等问题,导致其所希望构建的信用评价机制陷入实践困境。唯有清晰界分商业信誉与产品声誉,规范信息的展示与传递,方能构建有效的激励与约束机制;明确第三方信用评价的功能定位,才能合理定位不同目的导向信用评价,进而选择差异化的法律规制路径,以防止利益冲突、约束公权力不当扩张,并有效平衡商誉保护与信息不对称规制。在《民法典》业已出台、社会信用立法明确列入十三届全国人大常委会立法规划的背景下,横跨私法视域下商事交易、公法视域下商事监管、公私法融合视域下消费者权益保护的《电子商务法》,更应厘清信用概念及正在逐渐成形的新兴信用权利,完善配套信用法律制度,以回应市场持续健康发展与国家治理能力现代化的时代要求。

注释:

①所谓电子商务经营者,是指通过互联网等信息网络从事销售商品或者提供服务的自然人、法人和非法人组织,包括电子商务平台经营者、平台内经营者以及通过自建网站、其他网络服务销售平台提供服务的电子商务经营者。

②《反不正当竞争法》第11条规定:“经营者不得编造、传播虚假信息或者误导性信息,损害竞争对手的商业信誉、商品声誉。”《刑法》第221条规定了“损害商业信誉、商品声誉罪”:捏造并散布虚伪事实,损害他人的商业信誉、商品声誉,给他人造成重大损失或者有其他严重情节的,处二年以下有期徒刑或者拘役,并处或者单处罚金。

③本文所称“商誉”是“商事信誉”的简称,等同于“商人信誉”,但区别于会计学意义上的商誉(Goodwill),并非处于无形资产类别讨论的语境。

④2015年8月,商务部信用工作办公室与国有资产监督管理委员会行业协会联系办公室联合印发《关于进一步做好行业信用评价工作的意见》(商信用字〔2015〕1号),明确行业协会应发挥行业信用管理主体的作用,不断完善行业信用监管体制,并指出商务部、国有资产监督管理委员会将继续加强指导规范,积极推动行业信用评价结果在行政许可、资质认定、政府采购、招标投标、政策扶持等领域的实际应用。

⑤信用评级监管引用的发轫是1931年美国货币监理署将债券信用评级作为计提账面损失的标准。随后,信用评级开始广泛被纳入金融监管的要求,尤其在债券市场信用评级至今仍是监管者确定投资者适当性与债券发行条件的重要标准。

⑥《电子商务法》第2条指出,金融类产品和服务,利用信息网络提供新闻信息、音视频节目、出版以及文化产品等内容方面的服务,不适用本法。

⑦2018年12月20日,民政部公布其对中国电子商务协会做出撤销登记的行政处罚。此前,中国电子商务协会大量开展信用评价,存在以价定级的嫌疑,遭受广泛质疑。

⑧商务部《2015年电子商务工作要点》指出,应积极推动建立部门信息共享和协同监督机制,推动建立面向第三方信用服务机构的信用信息采集、共享与使用机制,形成政府主导、多方参与、标准统一的电子商务信用体系。

⑨《民法典(草案)》一审稿中在人格权编中直接规定了信用权,但在随后立法草案中被删除。《民法典》第1024条指出,民事主体享有名誉权,任何组织或者个人不得以侮辱、诽谤等方式侵害他人的名誉权,名誉是对民事主体的品德、声望、才能、信用等的社会评价。《民法典》第1029条指出,民事主体可以依法查询自己的信用评价;发现信用评价不当的,有权提出异议并请求采取更正、删除等必要措施。信用评价人应当及时核查,经核查属实的,应当及时采取必要措施。

⑩《德国民法典》第824条第1款规定,违背真相主张或传播适于妨害他人的信用或对他人的生计或前途造成其他不利益之事实者,即使其虽不明知但应知不真实,仍应向他人赔偿由此而发生的损害。

参考文献:

[1]杨立新.电子商务法规定的电子商务交易法律关系主体及类型[J].山东大学学报(哲学社会科学版),2019(2):110-120.

[2]刘铭卿.论电子商务信用法律机制之完善[J].东方法学,2019(2):151-160.

[3]应飞虎.消费者评价制度研究[J].政法论丛,2018(1):111-123.

[4]CLAY CALVERT.Gag clauses and the right to gripe:the consumer review fairness act of 2016 & state efforts to pro? tect online reviews from contractual censorship[J].Widener law review,2018(2):203-234.

[5]ERIC GOLDMAN.Understanding the consumer review fair? ness act of 2016[J].Michigan telecommunications and tech? nology law review,2017(1):1-15.

[6]ANNE S Y CHEUNG,WOLFGANG SCHULZ.Reputation protection on online rating sites[J].Stanford technology law review,2018(2):310-340.

[7]赵旭东.商事信用的界定与制度构成[J].浙江工商大学学报,2019(5):6-16.

[8]洪艳蓉.公司的信用与评价:以公司债券发行限额的存废为例[J].中外法学,2015(1):113-129.

[9]罗培新.遏制公权与保护私益:社会信用立法论略[J].政法论坛,2018(6):170-180.

[10]謝多.信用评级[M].北京:中国金融出版社,2014:28.

[11]约翰·C·科菲.看门人机制:市场中介与公司治理[M].北京:北京大学出版社,2011:3.

[12]阎维博.金融对外开放中信用评级监管挑战与制度因应[J].中国流通经济,2019(12):115-123.

[13]王瑞雪.论行政评级及其法律控制[J].法商研究,2018(3):27-37.

[14]王大树,郑明堃.商事制度改革和信用监管[J].中国市场监管研究,2016(12):19-21.

[15]刘卫军.强化认证认可作用创新市场监管机制[J].中国市场监管研究,2018(8):59-64.

[16]王林.电子商务协会“被判死刑”背后[N].中国青年报,2018-12-25(9).

[17]FRANK PARTNOY.The siskel and ebert of financial mar? kets:two thumbs down for the credit rating agencies[J]. Washington university law quarterly,1999(3):619-715.

[18]罗培新.善治须用良法:社会信用立法论略[J].法学,2016(12):104-112.

[19]高富平.从电子商务法到网络商务法——关于我国电子商务立法定位的思考[J].法学,2014(10):138-145.

[20]赵磊.商事信用:商法的内在逻辑与体系化根本[J].中国法学,2018(5):160-180.

[21]JEANNE C.Fromer,the unregulated certification mark(et)[J].Stanford law review,2017(1):121-200.

[22]阎维博.非传统信用评级业务的法律争议与监管挑战[J].征信,2020(1):43-48.

[23]JAMES H MADISON.19世纪美国商业征信所的演进[J].征信,2013(7):58-66.

[24]JEFFREY MANNS.Rating risk after the subprime mort? gage crisis:a user fee approach for rating agency account? ability[J].North carolina law review,2009(4):1 011-1 090.

[25]DORI K BAILEY.The New York Times and credit rating agencies:indistinguishable under first amendment juris? prudence[J].Denver law review,2015(2):275-353.

[26]黑泽义孝.债券评级[M].北京:中国金融出版社,1991:157.

[27]石佳友.人格权立法的进步与局限——评《民法典人格权编草案(三审稿)》[J].清华法学,2019(5):94-110.

[28]李晓安.论信用的法权性质与权利归属[J].法学论坛,2020(2):50-61.

责任编辑:方程

Credit Rating Mechanism of E-commerce Law:Operation Logic and Implement Approach

YAN Wei-bo

(School of Law,Wuhan University,Wuhan 430072,Hubei,China)

Abstract:E-commerce Law emphasizes the need to promote the construction of the credit system of e-commerce,establish the credit rating system,and support the third-party rating agencies to carry out the credit rating in the area of e-commerce. The advocacy of credit in the E- commerce Law is not only the representation of the credit context as the core of commercial activities,but also the embodiment of the integrity values integrated into the legislation policy. However,the anticipated credit rating system in this law is still stuck in predicament. On the one hand,the concept of credit is ambiguous,e-commerce credit rating lacks specific orientation,the business reputation and product creditworthiness have been confused,and the absence of clear evaluation criteria will lead to deviation of incentive and constraint effect;on the other hand,the functional positioning of third-party credit rating is ambiguous,the starting point and objective of market-orientated credit rating system and supervisionorientated credit rating system are totally different,it is hard to realize due functions without the effective constraint of the thirdparty. Perfecting the credit rating system of e-commerce should be carried out in both the two tiers simultaneously. First,it is necessary to accelerate the establishment of e-commerce credit rating criteria to establish the smooth reputation information production and transmitting channel and guarantee the effective operation of market-oriented constraint and incentives;second,we should clarify the differentiated positioning of the third-party credit rating,enhance regulations for supervision-orientated credit rating,restrain the interest conflict with market- orientated credit rating,and promote the coordinated progress and difference distribution between public credit service and market credit service;and third,we should effectively determine the space and limitation of rating right,and adjust the balance between goodwill protection and market information asymmetry regulation through judicature.

Key words:credit;credit rating;credit regulation;reputational Intermediary;e-commerce

收稿日期:2020-09-08

作者簡介:阎维博(1992—),男,湖北省武汉市人,武汉大学法学院博士研究生,主要研究方向为经济法、金融法。

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

小天使·五年级语数英综合(2017年11期)2017-11-30

法制与社会(2017年27期)2017-10-11

法制博览(2017年8期)2017-09-01

中国经济报告(2017年5期)2017-05-26

债券(2016年12期)2017-01-13

瞭望东方周刊(2016年45期)2016-12-07

商场现代化(2016年26期)2016-11-21

商(2016年25期)2016-07-29

电脑知识与技术(2016年16期)2016-07-22