我国政策性农业保险的困境分析①

——基于精准扶贫视角下的思考与探索

2020-11-13 06:49李可萱瞿晓宇张永辉宋淑鸿

热带农业工程 2020年4期

李可萱 瞿晓宇 张永辉 宋淑鸿

(南京林业大学经济管理学院 江苏南京210037)

2013 年11 月,习近平总书记在湖南湘西视察时提出“精准扶贫”概念。在这一重要指示的领导下,政策性金融扶贫的优势越来越得到人们的重视。继“十三五”脱贫攻坚工作部署以后,2016 年6 月,中国保监会发布《关于金融助推脱贫攻坚的实施意见》,提出开发针对性保险扶贫产品、搭建保险扶贫信息共享平台等精准对接需求。许多研究者肯定了政策性农业保险参与精准扶贫的积极作用。林智勇[1]认为,保险业参与精准扶贫有利于帮助农村贫困户增强防范风险的能力。金融扶贫的意义在于提升农民收入,发展农业经济。付正等[2]认为,农业保险实现精准扶贫具有扶贫针对性准确、投保便捷、效果可预期等优势。寇晨欢等[3]强调,相对于商业性农业保险而言,政策性农业保险更符合农业弱质性的现实需要,减轻农民负担,稳定农村经济。为进一步健全政策性农业保险体系,本文深入探析现阶段政策性农业保险面临的困境,并结合现实条件提供可行性的解决方法,以期为政策性农险扶贫功能的强化提供启发。

1 我国农业保险行业发展概况

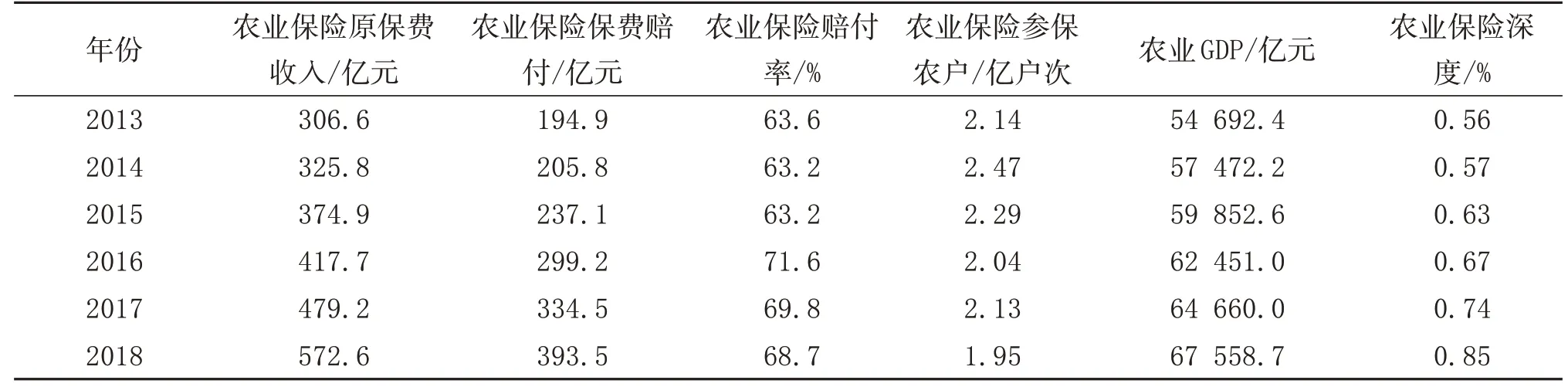

根据保监会发布的《2016 年中国保险市场年报》显示,产险业务中,农险原保险保费收入为572.65亿元,增长19.55%。农险保额3.47万亿元,同比增长24.25%。由表1 可知,2013~2018 年我国农业保险规模增长走势分别为27.43%、6.26%、15.08%、11.42%、14.7%、19.52%,与此同时,农险参保户数量逐年增加,赔付支出的增长速度连续5年达到两位数。尽管保费收入规模与农险覆盖率不断上升,截止2018 年底,我国农业保险深度仅为0.85%,相比于发达国家市场而言仍然位于较低水平。

表1 2013~2018年我国农业保险行业发展统计

2 我国政策性农业保险扶贫困境

2.1 农业保险扶贫对象不精准

实现精准扶贫的基础是精准判别贫困对象人群。然而我国农业保险遵循自愿投保原则,缺乏精准识别的工具,且由于农业基础设施落后、信息滞后、能力难以支持保险服务,不少农户的家庭收入、文化程度以及对保险的认知程度不高[4‐5],导致贫困地区真正具有政策性农业保险扶持需求的农户无法获得帮助。此外,《中国农村扶贫纲要》中期评估中提到,存在有农业中小企业、非贫困农户占有高风险贫困农户资源的现象。农业保险扶贫对象定位的偏移,将进一步加剧资源浪费、扶贫效用低下等问题。

2.2 财政补贴机制不精准

财政补贴是政策性农业保险区别于商业性农业保险的重要特征之一,农业保险的扶贫效果与各级政府的保费补贴金额呈正相关[6]。而我国现阶段农业保险补贴率低,无法真正实现农险助推精准扶贫。另外,针对政策性农业保险的财政补贴存在“一刀切”的现象[7],单一的财政补贴方式将使各地农险扶贫的效率出现差异。缺乏补贴差异性对于扶贫效果的实现极为不利,尤其是农业为支柱产业的地区。

2.3 保险扶贫服务不精准

由于农业本身具有天然弱质性,产品易腐、易变质,价格波动大,然而农业保险品种单一,选择余地小,农险很难实现与农户需求的有效对接。且针对大风险农产品,目前缺乏相应的保险险种以及国家政策的倾斜[8]。随着经济以及互联网技术的发展,传统保险险种更是无法满足现代农户的需要,供求不协调的矛盾将更为突出。基于扶贫视角看,农业保险产品及服务与贫困农户的多种类多层次的需求同样具有明显矛盾。

2.4 法律保障机制不完善

除农业弱质性特点以及扶贫对象、服务等不够精准等问题外,政策性农业保险发展困境的另一形成原因是法律制度的不完善。针对农险扶贫的保障,主要表现形式为保监会与国务院扶贫小组出台的政策文件或有关行政法规,并未形成系统的、有权威性的法律。此外,《农业保险条例》中对于“农业保险”的定义以及性质界定模糊,使得农险商业性倾向突出,更为注重经济效益而完全忽视对贫困农户的支持以及农村经济发展等公共需要。同时,条例中对于农险的补贴规定存在补贴率低、激励项目少的现象,可见对于扶贫激励及约束举措缺少机制保障以及立法规定。

3 解决农业保险扶贫困境的新思考

3.1 搭建信息共享平台

目前,我国对于贫困人口的识别采用民主评议与建档立卡相结合的原则。汪三贵等[9]针对扶贫对象不精准的问题,需要技术上有效对接保险业与立卡信息,搭建农险扶贫项目信息共享平台。保证保险业能够准确有效识别的基础上,充分了解贫困人口的贫困程度、脱贫需求,针对建档信息中的农户采取下调保险费率、上调赔付水平等措施,使得扶贫资金以及产业脱贫的资源准确对接扶贫对象。有利于监管部门以及国家机关实时跟进农险扶贫的项目进展,有效评估项目绩效并及时调整政策。

3.2 改革完善农险补贴制度

当前我国农业保险财政补贴制度以省为单位,采用农民缴费与国家、省、市三级补贴结合的模式。且由于特困农户保险购买力低下,补贴险种单一,财政补贴政策必须遵循差异化原则,中央针对政策性农业保险的部署需要因地制宜,针对经济水平较落后的省市、少数民族地区、边疆地区提高补贴比例,进行特色补贴制度设计。需强化政策性农业保险补贴力度,规范农险补贴政策,鼓励国家将财政资金投入保险试点项目,达到活跃农险市场,扩大保险深度的目的。

3.3 创新产品及服务

设计并研发具有贫困地区农业发展特色的保险服务或产品,根据区域或农产品的性质制定特色保险险种,从传统的广覆盖型农险产品向创新型农险产品发展。例如,亚热带季风气候地区降水多,可以大力推广降水气象指数保险。针对温差较大或对于温度要求较高的产业(如茶叶),可以推出低温气象指数保险等,以适应农民生产需要,提高农民参保积极性,增强农民抗风险能力。此外,保险公司及各地政府需要以提升贫困地区农户风险分散能力为目的,加强对保险知识的宣传,使农户摆脱侥幸心理,提升投保意识,并走出财产险与人身险的认识误区,同时注重对贫困地区农险专业人才的培养。

3.4 建立健全法律保障体系

首先,我国需要从供求、风险、运行、监管四大方向为政策性农业保险扶贫项目制定法律。从该4个板块重点建立创新农险产品、规范巨灾农险制度、制定差异化调控、区域化监管的原则等立法保障。其次,明确农民保险权利。在精准扶贫以及普惠金融的政策背景下,需要法律体系维护农村金融弱势群体的基本保险服务权、保险补贴权以及其他发展性权利。此外,对于保险扶贫项目成员以及地方政府应设立激励约束法律机制。例如,针对提供农业保险业务的机构采用税收、再贷款的优惠政策,针对地方政府官员提供政绩晋升激励。同时针对政府以及服务平台制定相应的法律监督责任机制,构建公共评价体系,确保农业保险参与精准扶贫的公正性和有效性。

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2022年16期)2022-11-09

商业文化(2022年10期)2022-06-04

银行家(2022年5期)2022-05-24

海洋与渔业(2022年2期)2022-05-18

金融理财(2022年1期)2022-02-03

今日农业(2021年14期)2021-11-25

农村百事通(2020年16期)2020-09-21

农村农业农民·A版(2017年6期)2017-06-27

领导决策信息(2017年10期)2017-05-17