“清退转型”基调下P2P网贷的发展现状分析

2020-11-09 03:34朱梦娣

经济研究导刊 2020年26期

关键词:P2P网贷

朱梦娣

摘 要:通过回顾我国P2P网贷发展的历程,理清针对网贷的监管文件,从现有运营平台数量、停业及问题平台数量、成交量与贷款余额等方面对P2P网贷展开分析,并深入分析P2P转型网络小贷、消费金融公司、助贷机构的现状和难点,最后对P2P网贷的发展做出展望。

关键词:清退转型;P2P网贷;网络监管

中图分类号:F49 文献标志码:A 文章编号:1673-291X(2020)26-0122-03

2007年拍拍贷的成立标志着P2P网贷在我国生根发芽。随后,网贷行业经历了起起落落,从宽松环境下的快速扩张期到乱象丛生的野蛮增长期,再爆发式增长下的几度爆雷潮以及监管政策调整期。2018年,监管机构出台了一系列政策鼓励P2P网贷平台良性退出或者转型发展。2019年更是迎来了P2P网贷的清退潮,行业运营平台数量仅余300多家,四川、湖南、河南、山西等多省宣称取缔辖内所有网贷平台。2020年的行业整治仍将保持“清退转型”的主基调,而随着2020年初新冠肺炎的爆发,对于仅剩的P2P网贷平台来说更是雪上加霜。对于众多P2P平台而言,认清行业发展现状,分析转型难点,找到今后的发展方向显得尤为重要。

一、我国P2P网贷发展历程

(一)2007年以前:萌芽期

被誉为“P2P网贷鼻祖”的P2P网络借贷平台ZOPA于2005年在英国成立,2006年美国的Prosper和Lending club相继上线,P2P网贷逐渐进入人们的视野。我国的P2P网贷起步较晚,这一阶段主要是学习国外的P2P网贷模式。

(二)2007—2010年:初始发展期

2007年我国首家P2P网络借贷平台拍拍贷在上海市成立。2008年的金融危机使得国内的商业银行普遍降低了流动性,商业银行拒绝增加贷款额度。但随着经济的快速扩张,中小微企业对于融资需求持续增加,在这样的背景下,P2P网络借贷平台开始引起了社会融资者和投资者的关注。

(三)2010—2013年:快速扩张期

2013年被称为互联网金融元年,余额宝的横空出世吸引了人们对于互联网金融的关注,P2P网贷也迎来了爆发式增长。2011到2012年平台数量增速较为缓慢,从55家增至132家。2013年运营平台数量是上一年的四倍之多,增至572家,行業成交数额为1 058亿元,较上一年翻了5倍。

(四)2013—2014年:风险爆发期

伴随着P2P网贷平台数量的爆发式增长,行业风险频发,从2013年10月起,一些收益过高的平台开始纷纷暴雷。据网贷之家统计数据显示,2014年10月、11月、12月单月的问题平台数分别为38家、40家和92家。行业经历了第一次大规模的爆雷潮。分析其外部环境原因主要在于,其一国内经济下行的压力使得借款人逾期可能性增加;其二随着股市回暖,投资人从平台撤出资金投资于证券市场;其三2013和2014年的雷潮都在10月过后,临近年底结账时点,很多借款人要求拖欠还款。分析其内部原因主要在于,行业监管缺失,平台的不规范运营导致问题平台数量激增。

(五)2015至今:政策调整期。

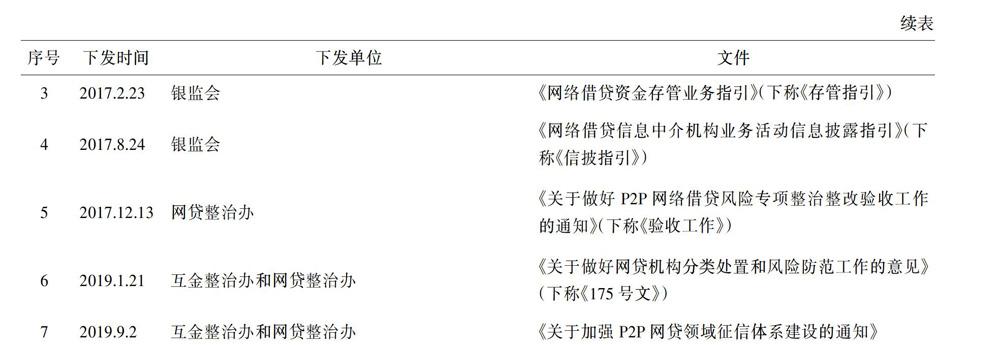

由于缺乏完善的监管和法律约束,P2P网贷平台接连发生倒闭、跑路等恶性事件,严重扰乱了我国正常的金融秩序。因此,政府方面一系列政策制度接连出台,使得P2P网贷平台的运营和监管有法可循、有法可依。现将P2P网贷行业主要监管政策整理如下。

当前,我国国家层面以及各地方政府对P2P行业的监管都是以上表中监管文件1—4的“一个办法三个指引”为核心。《办法》是统领性的管理思路,它界定了网贷内涵,确立了网贷行业监管体制及业务规则,明确了网贷行业发展方向,为行业的业务管理和风险控制提出了具体要求。三个指引中,《备案登记指引》主要设置了行业的准入门槛;《存管指引》通过指明网贷资金存管业务应遵守的基本规则规范网贷行业资金存管机制,保护投资者利益;《信披指引》通过规范网贷平台业务活动信息披露行为加强行业的日常管理。

目前,随着我国征信系统的日益完善,投资者也更加趋于理性,国家政策不断收紧,网贷行业监管越来越严格,目前网贷行业发展环境相对完善。表1中的第6项文件《175号文》首次提出坚持以机构清退为主要工作方向,确立了网贷行业“清退转型”的发展基调,即推动大多数机构良性退出,引导部分机构转型。

二、P2P网贷的发展现状

(一)运营平台数量大幅下降

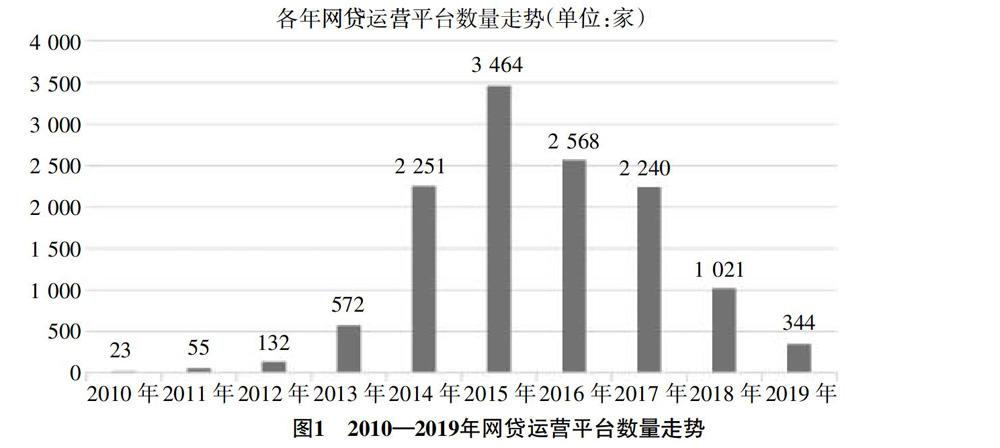

从图1各年网贷运营平台数量上来看,2010—2015年,网贷行业经历了从发展初期到快速扩张再到爆发式增长,其中,2010—2012年正常运营平台数量仅有两位数,2013年扩张为572家,2014年爆发至2 251家,该数据更在2015年达到了最高值近3 500家。而随着2015年以后政策频发、监管趋严,正常运营平台数量极速下滑,截至2019年底,正常运营的平台数量仅剩344家,不及2013年的水平。

此外,仅剩的300多家正常运营的平台中,绝大部分分布于北京、广东、上海、浙江等地,而河北、云南、甘肃、四川、湖南等多地已经宣布取缔辖内所有P2P网贷平台。

(二)停业及问题平台分析

据网贷之家数据整理,2014年停业及问题平台总数为302家,其中约90%都为问题平台。2015年问题平台数量一跃上升为866家,其中停业、转型的平台有420家。2016年的数据更是创下了历史新高的1 721家,仅5月份的停业及问题平台数量就高达949家。随着互联网金融风险专项整治工作的开展,2017年该数量稍有回落至723家,而2017年累计问题平台总数已经超过了正常运营平台数量。2018年被称为P2P网贷的备案年,根据表1中的第五项文件《验收工作》,P2P平台备案登记最迟为2018年6月底,而备案登记工作的实质性延期对市场造成较大的冲击,加之市场整体流动性收紧,2018年6月开始行业风险事件频发,7月停业及问题平台数量更是高达289家,全年停业及问题平台总数为1 279家。截至2019年,网贷行业累计停业转型平台数量3 340家,累计问题平台数量2 923家。

(三)成交量与贷款余额分析

网贷行业的成交量和贷款余额是分析行业发展的重要指标,现将2015—2019年行业成交量和贷款余额数据整理如表2所示。

通过表2数据可以看出,随着行业运营平台数量的激增,2015、2016年行业成交量和贷款余额均呈现出高速增长态势,且在2017年达到峰值;2018年行业成交量为17 948.01,较2017年下降了约36%;而随着投资者信心受挫和成交量的下降,2018年行业贷款余额也下降了约24%;随着平台的清退和转型力度的加大,以及行业“降余额、降人数、降店面”的背景,2019年行业成交量创下了5年来的最低水平,贷款余额也出现明显下滑。

三、P2P网贷转型之路分析

2019年发布的175号文除了明确坚持以机构退出为主要工作方向外,同时指出了P2P网贷转型的三个方向,分别为小贷公司、持牌消费金融公司和助贷机构。下面就这三种转型途径的现状和难点进行分析。

(一)转型网络小贷

从网贷平台转型网络小贷的情况来看,目前已有宜人贷、点融、民贷天下、洋钱罐、桔子理財等一小批网贷平台通过主体或者关联公司布局了转型小贷公司。然而转型网络小贷之路对于网贷平台并不容易,其高门槛、存量消化要求及其他指标约束都极其考验平台的硬实力,以至许多平台难以满足标准。此外,小贷行业本身也存在着一定的局限性,区域性小贷公司普遍存在线下开展业务成本高、融资渠道单一、融资杠杆率低、融资规模有限等问题。随着互联网金融和金融科技的蓬勃发展,传统商业银行和消费金融公司也开始重视小额信贷,注重服务长尾客户,小贷公司的客户量和贷款余额连年下滑,利润空间受到进一步挤压。由此来看,网贷平台转型小贷公司虽然是一条很好的出路,但这条道路仍然布满荆棘。

(二)转型消费金融公司

截至2019年底,经银保监会批复开业且完成工商登记的消费金融公司仅有24家,这个数据和发展火热的P2P网贷平台数量相比微乎其微,由此也可以看出转型为消费金融公司的难度之大。首先,消费金融的注册资本最低为3亿元,门槛之高使得许多网贷平台望而却步。其次,现有的消费金融公司中有71%是由银行作为主要出资人设立的,其他公司或有上市公司背景、或有外资和国资背景,其批设难度之大毋庸赘述。因此,只有极少数资本实力雄厚又能满足相关监管要求的平台才有可能转型为消费金融公司。目前只有玖富数科和陆金服对外公告改制消费金融。2019年9月玖富数科通过旗下全资科技子公司战略投资湖北消费金融股份有限公司,从而曲线获得消费金融牌照。2020年4月23日,平安消费金融有限公司在上海正式开业,将承接陆金服原有业务,加快陆金服的转型发展。

(三)转型助贷机构

和传统金融机构、类金融机构相比,助贷机构拥有获客能力强、线上运营成本低、线上风控成熟、用户消费场景积累多的优势,在一定程度上能够弥补金融机构的短板、降低金融机构的成本,能够充分发挥辅助的作用,从而实现精准营销,助理普惠金融的发展。然而,随着近几年的更高速发展,助贷行业也暴露出一系列问题,主要表现在资产方核心风控外包、打着助贷的旗号实际放贷、滥用客户隐私信息、高利贷以及暴力催收等问题,监管政策日渐趋严。

目前,已有一些头部网贷平台积极布局助贷业务,通过与银行、信托公司、消费金融公司等机构资金方开展合作,为开展助贷业务拓宽资金来源。例如,从360金融、乐信、拍拍贷等上市平台披露的财报来看,机构资金的比例显著上升。虽然头部网贷在转型助贷领域不断发力,但是对于大多数平台而言,转型助贷之路仍然存在资金门槛高的难题,且随着助贷行业监管趋严,资金方对助贷业务收紧,助贷机构的利润受到压缩。此外,随着行业逐渐规范发展,未来助贷机构或许也需要持牌经营或者获取相应资质,转型助贷平台还可能会面临政策性风险。

综上,虽然相关监管机构为网贷平台转型之路指出了具体方案,但经过分析发现,转型小贷公司、消费金融公司和助贷机构普遍存在准入门槛高、存量消化难以及其他约束条件。从现有的情况看,有实力的头部平台已经在布局转型之路,而对于绝大多数平台而言,转型之路前途渺茫。

四、P2P网贷的未来展望

随着银保监会、互金整治办和网贷整治办政策和文件的不断出台,网贷行业整治仍以“清退转型”作为主基调,除了少数有实力的平台寻求转型发展外,绝大多数平台或将通过主动清退、停业退出或者转型发展等方式离开,网贷专项整治工作或将落下最后的帷幕。

值得注意的是,民间金融市场的需求仍然旺盛,长尾客户的潜力依然巨大,民间资金依然是服务实体经济不可或缺的重要力量。随着法治体系的不断完善、我国征信体系的日益成熟和金融创新的不断突破,网贷行业或将以一种更新颖的姿态出现在金融市场中。

参考文献:

[1] 高天翼.P2P网贷平台风险的法律监管[D].杭州:中国计量大学,2017.

[2] 叶文辉.网络借贷平台风险与监管研究——对近期P2P平台集中爆发风险事件的思考[J].金融发展评论,2019,(4):132-143.

猜你喜欢

中国经贸(2016年22期)2017-01-16

法制与社会(2016年34期)2017-01-14

时代金融(2016年29期)2016-12-05

法制博览(2016年11期)2016-11-14

价值工程(2016年29期)2016-11-14

商(2016年20期)2016-07-04

财税月刊(2016年2期)2016-05-17

财税月刊(2016年1期)2016-04-05