信息披露质量对企业债务融资的影响研究

2020-11-09 03:28田淼淼孙建红

科技与管理 2020年5期

田淼淼 孙建红

摘 要:上市公司信息披露是资本市场建设的重要内容之一。文章以2016—2018年深圳证券交易所创业板上市公司为研究对象,研究信息披露质量对企业债务融资的影响。实证结果表明:高质量的信息披露可以提高企业的商业信用水平,降低银行借款融资约束程度,从而缓解企业融资难的问题;信息披露质量的高低对企业债务融资成本有着直接影响,信息披露水平越高,债务融资成本越低,两者呈显著的负相关关系。

关 键 词:信息披露质量;债务融资成本;商业信用

DOI:10.16315/j.stm.2020.05.013

中图分类号: F275

文献标志码: A

Abstract:Information disclosure of listed companies is one of the important contents of capital market construction. This paper studies the impact of information disclosure quality on corporate debt financing by taking Shenzhen Stock Exchange GEM listed companies from 2016 to 2018 as the research object. Empirical results show that highquality information disclosure can improve the business credit level of the enterprise, reduce the degree of bank borrowing and financing constraints, and thus alleviate the problem of enterprise financing difficulties. Moreover, the quality of information disclosure has a direct impact on the cost of enterprise debt financing. The higher the level of information disclosure, the lower the cost of debt financing. The two have a significant negative correlation.

Keywords:quality of information disclosure; debt financing costs; commercial credit

收稿日期: 2020-07-29

基金项目: 宁波大学科研项目(422094132)

作者简介: 田淼淼(1996—),女,硕士研究生;

孙建红(1965—),女,教授,硕士.

信息披露制度的历史已久,自企业经营权与所有权分离后,信息披露制度就不断发展完善。依据企业信息披露的动因可以划分为自愿性信息披露和强制性信息披露,但不管是自愿性还是强制性信息披露,都出于消除利益相关者间的信息不对称现象,降低信息不对称程度可以有效减少各方的决策成本。在我国经济从高增长过渡到高质量阶段,监管工作的核心内容明确了对资本市场信息披露质量的重视。上市公司需要完整及时发布公开信息,接受信息披露的义务或约束,在发生投资者未知晓但对股票交易价格产生重大影响的潜在事件时,应当马上将相关信息公开披露给所有投资者。信息披露的质量至关重要,为避免误导投资者的投资决策,必须真实客观不具选择性的发布这一系列信息。

当下一些上市公司借助热门话题,过分夸大披露不真实、不准确的信息,通过渲染给公司带来影响的有关业务,制造假象,对投资者产生误导引起他们的跟风追捧,以此达到股价上涨的目的;或掩护其大股东及关联人高价减持的行为造成中小投资者利益的严重侵害。这在对信息披露的监管提出更高要求的同时也需要投资者擦亮眼睛。

虽然监管机构致力于加大对财务信息造假的处罚力度,提高对信息披露的要求水平,但是依旧不断发生虚假信息披露的案例。所以需要寻找一种推动企业提高信息披露质量的自发原动力,使其意识到企业债务融资成本的降低可以借助信息披露质量这一渠道。为研究上市公司信息披露质量是否对债务融资成本产生积极影响,本文立足于信息披露质量与企业债务融资之间的关系,希望通过此研究在信息披露、使用和监管方面给公司、外部投资者、证券监管机构更好的借鉴意义。

1 文献综述和研究假设

1.1 信息披露质量与商业信用融资

商业信用融资伴随着社会经济的飞速发展愈加得到企业的重视,为解决信息不对称造成的融资难问题,债权人希望在商业信用市场中借助高质量的企业信息披露这一方式。Hui等[1]研究指出,交易伙伴都具有对企业会计信息可靠性、稳健性的要求,这种需求不僅存在于企业间正常的购销关系还表现在商业信用替代融资方面。良好的会计信息披露,可以减少信息不对称程度,有助于提升信息评级建立负责的企业市场形象,获取更多的商业信用融资。

影响商业信用关系的信息披露质量因素表现在如下两方面:第一,信息披露质量对商业信用的影响以资本成本为桥梁。Kim等[2]研究发现融资成本的降低依靠高质量的信息披露。信息披露质量通过影响经营管理的低效率风险和现金流的不确定风险对资本成本产生影响,最终作用于企业商业信用融资。第二,由信号传递理论可知,货币紧缩时期,供应商决定是否提供商业信用的依据是信息披露质量,对高质量的信息披露客户来说,企业采取低成本的商业信用模式。同时,祝继高等[3]总结出在货币政策宽松时期,企业更易获得银行贷款,且其融资成本也较低。

在资本市场中,上市公司的信息披露具有信号传递作用,对高质量信息披露公司来说,市场会积极响应其传递的高绩效信号,反之,市场不会对低绩效的公司做出积极地反馈。信息披露质量高的企业被市场认为拥有满意的业绩,为了达到向市场显示良好的经营业绩,降低融资成本及风险的目的,具有更强融资意愿的企业会更主动披露相关信息。

建立商业信用合作关系的关键因素之一是供应商和客户间的信息对称。不管是正常的买卖关系或是将商业信用视作一种融资渠道,为了更准确了解该企业的财务和偿债状况,供应商都希望在企业与其交易活动中知晓可靠稳健的财务报告。修国义等[4]研究发现高质量信息披露是有助于缓解企业的融资约束程度。在存在相同融资需求的若干个客户中,信息健全透明的公司将获得供应商提供的更大折扣更多信用款项。供应商在企业信息披露质量越高时更倾向选择低成本商业信用模式。供应商偏好信任信息披露质量更高的企业或者购货方。基于此,本文提出假设:

H1:信息披露质量与商业信用融资率表现为显著的负相关关系,即上市公司的信息披露质量越高获取商业信用时所承担的负债利率越低。

1.2 信息披露质量与银行借款融资

一般来说,商业银行在提供贷款资金前,会综合衡量评估客户的财务运营状况、偿还能力来减少信贷风险确保自身资金的安全性。所以银行授信的重要标准之一便是上市公司披露的财务和非财务会计信息,更易得到银行借款的是那些高信用水平,强盈利能力、健全财务状况的企业。但是,造成银企间信息严重不对称往往是因为我国企业隐藏重要信息或者披露信息不详细真实可靠。

造成信贷市场出现信贷错配的重要原因是银行与企业间信息的不对称。为了降低贷款收回的风险保证全额收回,作为贷款方的银行,需要熟知获得贷款企业真实的贷款使用情况。对银行信贷决策起基础性作用的是信息的对称情况,保证其他条件相同的情况,银行与企业间信息越透明,则企业越可能获得银行借款且借款利率越低,获得额度越多。与之类似,银行面对相同融资需求的诸多企业时,更倾向于给高信息透明度的企业以更低利率更多贷款,而低信息质量的企业则需要承担更高的融资成本来获取贷款。

在我国金融市场有序开放以及商业银行改革深入发展的大背景下,在信贷决策过程中,银行开始更加关注企业信息披露的透明度及其财务状况,不断规范管理信贷资源。胡奕明等[5]研究得出借款企业当前财务和公司治理状况与银行贷款利率存在一定合理的相关关系。胡奕明等[6]论证了企业较低的银行贷款利率与聘请高质量审计师有关。陆正飞等[7]研究了民营企业在货币紧缩时将受到“信贷歧视”,信息披露质量较高的企业相比于信息披露质量较差的企业而言,其借款利率和银行借款额会较小受到货币政策变动的影响。基于此,提出假设:

H2:信息披露质量与银行借款融资率表现为显著的负相关关系,换言之上市公司信息披露质量越高,其银行借款融资率越低。

1.3 信息披露质量与债务融资成本

由信息风险理论可知,在资本市场中,信息的不完全和不对称会导致投资者面临不可分散的风险,投资者为了补偿此种风险,便会抬高所提供资金的价格从而导致公司面临较高的融资成本。李敏等[8]指出对资本市场中投资者们非常关注的会计信息而言,其质量的高低同样也会通过作用于投资者面临的风险水平最终影响其出资价格。

早期Diamond[9]就阐述了信息不对称程度的降低得益于公司信息披露质量水平的提高。Sengupta[10]选取美国的103家上市公司为样本,在控制公司规模、债券规模等变量的情况下,把样本公司发行的债券信用级别、总利息成本和债券的到期收益率作为因变量,自变量的选取则依据财务分析师联盟(FAF)为各个公司所披露信息质量打的分数,最后研究得出信息披露质量和债务成本之间存在显著的负相关关系。汪炜等[11]在控制公司规模与财务风险变量之后,对选取的2002年前在上海证券交易所上市的516家公司进行实证分析,发现信息披露水平与权益资本成本之间存在显著的负相关关系。曾颖等[12]在控制了公司规模、BETA系数等变量后,对深圳证券交易所2002—2003年的283家样本公司分析,也获得了一致的结论。于富生等[13]对深圳市场2003年部分A股上市公司展开研究,债务成本的替代变量则选用金融工程研究咨询中心和浙江盛达WTO对我国上市公司的信用评级,实证结果证实了样本公司的信息披露质量与其债务成本之间存在显著的负相关关系。

作为契约集合体的企业,它与债权人的关系也包含在这一契约集合体中。张璋[14]指出企业解除此种契约关系的路径是通过向债权人定期偿付本息,企业的“显性”债务成本由相关费用和偿付的利息构成。企业的债务成本随溢价程度的增高而增高。企业信息越真实透明,它与债权人之间的信息不对称程度就越低,债权方要求的风险溢价越低,这样便在很大程度上降低了企业的债务成本。蒋琰[15]指出信息披露质量是影响企业透明度的一个重要因素,通过减少债权人对企业收益和未来发展状况的预测风险,减少债权人的预期回报率,降低对风险溢价的要求,最终达到降低企业债务融资成本的目的;因此,提出假设:

H3:信息披露质量与债务融资成本表现为负相关关系,即上市公司的信息披露質量越高,其债务融资成本越低。

2 研究设计

2.1 样本选取与数据来源

本研究选取2016—2018年我国深交所创业板上市公司为初始研究样本,在确保有效数据的前提下,选择了研究年度在深交所有信息披露评级的记录并且能够在国泰安数据库中查到完整财务数据的创业板上市公司作为研究对象,最终得到2016年406家,2017年492家,2018年570家,一共1 468个观测样本值。本文借助国泰安CSMAR数据库手工收集整理样本的相关财务数据,而对于信息披露的考评结果,则通过进入深圳证券交易所官网创业板模块下监管信息公开栏目进行查询分年度汇总,最后按优秀、良好、合格、不合格4个等级分类别手工筛选整理确定样本,数据的处理和分析则借助EXCEL和SPSS软件。

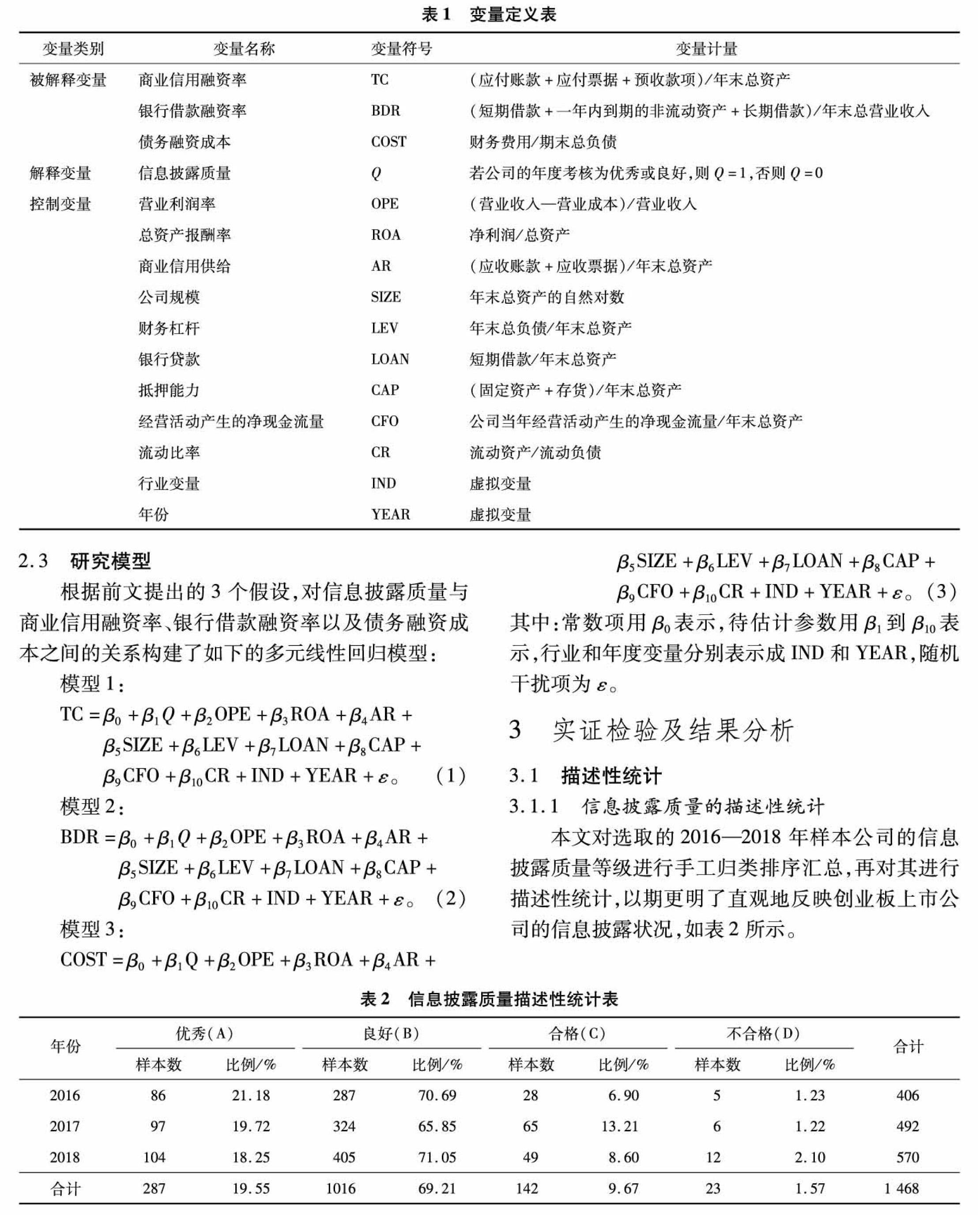

2.2 变量选择与定义

本文在国内外相关研究的基础上,对信息披露质量的度量依据深交所对创业板上市公司信息披露的考評等级,而对债务融资成本的衡量,则主要通过手工收集国泰安数据库中年度财务报表相关信息同时参看深交所发布的上市公司年报,来研究信息披露质量与上市公司债务融资成本之间的关系及对债务融资的影响。

1)被解释变量。借鉴袁卫秋等[16]、李志军等[17]、李广子等[18]模型中设置的变量,本文的被解释变量主要有3个,商业信用融资率用TC表示,衡量企业商业信用融资约束程度;银行借款融资率用BDR表示,衡量企业银行债务融资约束程度;以及债务融资成本用COST表示,采用企业财务费用占期末总负债的比重来考察。

2)解释变量。本文通过手工收集在深交所对上市公司的信息披露质量考评等级,来衡量信息披露质量Q,作为回归模型中的解释变量。深交所按信息披露质量的高低排列,总共有4大类的评价标准,从高到低依次为A优秀、B良好、C合格和D不合格。借鉴二分法的做法,将优秀和良好赋值为Q=1,合格和不合格赋值为Q=0。

3)控制变量。参考饶品贵等[19]、陆正飞等[20]模型中设置的有关变量,了解到公司规模、资产报酬率、财务杠杆、营业利润率等变量都可能影响上市公司的信息披露评级。在控制变量选取时,本文也尽可能多而全面,以提高研究价值。具体引入公司规模、营业利润率、商业信用供给,财务杠杆、银行贷款等9个控制变量;此外,还增加年份和行业2个虚拟变量。具体情况,如表1所示。

其中:常数项用β0表示,待估计参数用β1到β10表示,行业和年度变量分别表示成IND和YEAR,随机干扰项为ε。

3 实证检验及结果分析

3.1 描述性统计

3.1.1 信息披露质量的描述性统计

本文对选取的2016—2018年样本公司的信息披露质量等级进行手工归类排序汇总,再对其进行描述性统计,以期更明了直观地反映创业板上市公司的信息披露状况,如表2所示。

由表2可知,信息披露质量良好(A和B)的创业板企业数量2016年373家、2017年421家、2018年509家,共计1 303家,信息披露良好的企业占总样本数的88.76%。其中每年获得优秀评级的创业板企业数量2016年86家、2017年97家和2018年104家,分别占当年样本合计数的21.18%、19.72%、18.25%。创业板企业中获得B评级的数量2016年287家、2017年324家以及2018年405家,分别占当年样本总数的70.69%、65.85%、71.05%,相对数基本稳定但绝对数仍表现为上升趋势。而2016—2018年信息披露质量评级较低(C和D)的创业板企业数量分别是33家、71家、61家,总共165家,分别占当年样本合计数的8.13%、14.43%、10.70%。在我国信息披露考评条件愈加严苛,监管考核工作日益完善的大背景下,将会逐步带动创业板企业信息披露质量的提高。

3.1.2 其他变量的描述性统计

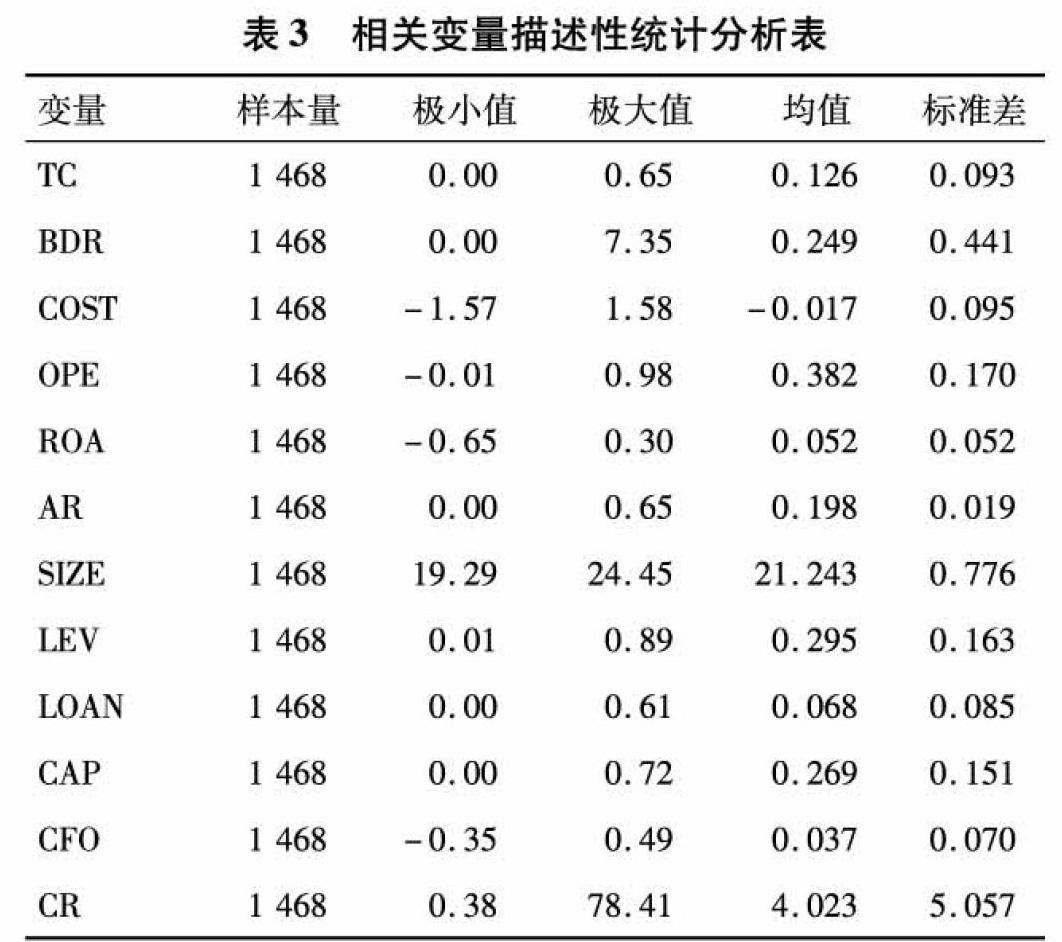

本文采用SPSS对选取的其余主要变量的极大(小)值、均值、标准差,进行描述性统计,以期更全面的考察变量的分布状况,如表3所示。

从表3可知,商业信用融资率、银行借款融资率和债务融资成本3个变量都有一定程度的极差,银行借款融资率表现更为明显,反映了在获得融资渠道方面不同创业板上市公司存在较大差异。债务融资成本也存在差异,可能是各创业板上市公司规模不同,盈利成长状况有差异,偿债能力不一,信息披露质量等级参差不齐,银行等金融机构对每个创业板公司的信贷评估结果不一等造成的,导致其在成长发展融资过程中,所需承担的银行借款费用以及商业信贷费用均不同。总资产报酬率的极小值为-0.65,极大值为0.3,均值为0.052,体现出在盈利能力方面创业板企业存在很大差异。企业公司规模的极小值为19.29,极大值为24.45,均值为21.243,标准差约为0.78 ,表明就企业规模而言各创业板企业之间仍存在一定差异。财务杠杆的平均值为0.295,小于0.5,反映了创业板企业的融资能力同其需求存在一定差距,负债水平相对较低,较高财务风险仍潜在存在于小部分企业。

3.2 相关性分析

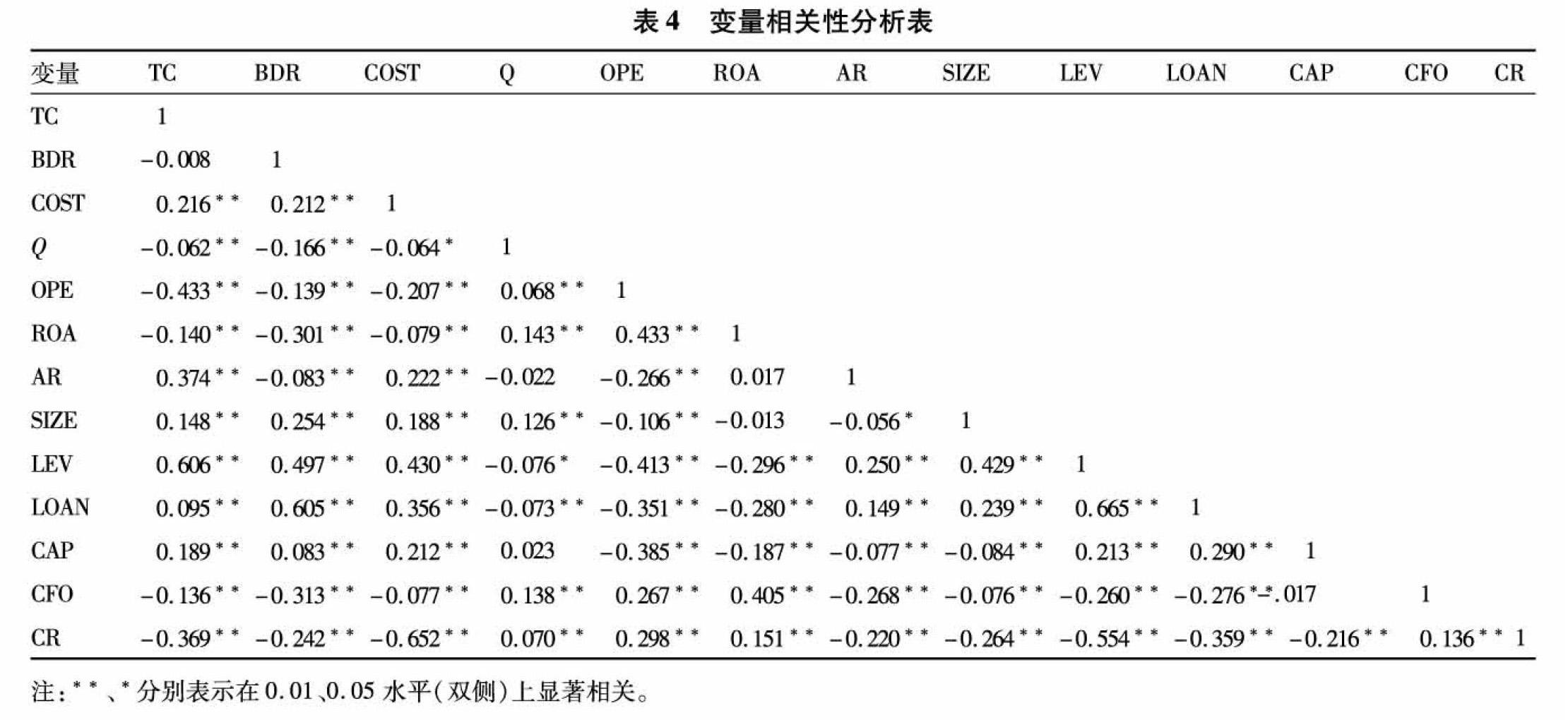

本文对研究变量进行Pearson相关性检验,各变量之间的相关性结果,如表4所示。

由表4可知,信息披露质量与商业信用融资率、银行借款融资率以及债务融资成本之间的相关性系数分别为-0.062,-0.166,-0.064。3个被解释变量与解释变量均表现为显著的负相关,论证了创业板企业信息披露水平与商业信用融资率、银行借款融资率和债务融资成本均呈显著负相关关系,初步检验了假设1、假设2和假设3。表明提高信息披露质量有助于减少企业债务融资成本,有效缓解创业板企业的银行债务和商业信用融资难的问题。

信息披露质量与流动比率、公司规模、营业利润率、经营活动中产生的净现金流量等显著正相关的结果,可推测出信息披露质量越好的创业板企业盈利能力越强、成长性越高、企业规模越大,资产流动性更快。商业信用融资率与总资产报酬率、营业利润率的相关系数为负,且表现为显著,得出总资产报酬率和营业利润率越低,创业板企业获得的商业信用融资越少。银行贷款与总资产报酬率显著负相关,说明总资产报酬率高的企业,银行贷款相对较少。财务杠杆与总资产报酬率相关系数为负,表现为显著,可知较高的财务杠杆有利于企业总资产报酬率的降低。商业信用供给与抵押能力、经营活动中产生的净现金流量的相关系数为负,表现显著,表明经营活动中产生越多的净现金流量、抵押能力就会变强,由此减少企业提供的商业信用。

3.3 回归分析

本文借助多元线性回归模型来进一步验证前文所提出的3个假设,回归分析结果,如表5所示。

为检验假设1,本文对深交所2016—2018年创业板企业进行了全样本分析,利用回归模型1来证明假设1。其中R为0.809,接近于1,选取样本的拟合程度較理想。结果显示信息披露质量与商业信用融资率的回归系数为-0.035,在0.05的水平上通过了显著性检验。表明信息披露质量越高,企业的商业信用融资率越低,企业受到的商业信用融资约束程度越低,回归结果与假设1一致。

借助回归模型2来检验假设2,其中R为0.699,拟合程度较高。在控制相关变量的情况下,银行借款融资率与信息披露质量的回归系数为-0.061,这一结果在0.05的水平上表现显著,推出信息披露质量与银行借款融资率呈负相关关系。回归结果进一步验证了假设2。进一步探讨其他控制变量的回归结果,可看到公司规模与银行借款融资率的回归系数为0.033,可大胆推测广泛的融资渠道依赖于强大的公司规模,多领域的融资渠道降低了对银行借款的依赖程度。银行借款融资率与财务杠杆的回归系数为0.027,呈正向关系,表明银行借款的增加会造成创业板企业较高的财务杠杆。

利用回归模型3来检验假设3,其中R为0.677,选取的样本拟合性较好。在其他条件等同的情况下,债务融资成本与信息披露质量的回归系数为-0.038,在0.05水平上表现显著,证实了信息披露质量与债务融资成本呈负相关关系。回归结果与假设3一致,换言之企业的信息披露质量越高,其承担的债务融资成本越低。

4 结论与启示

4.1 研究结论

立足于我国资本市场,本文以深交所2016—2018年创业板上市公司为研究对象,并进一步深入探讨上市公司信息披露质量对债务融资的影响。本文在控制了公司规模、抵押能力、营业利润率、商业信用供给、财务杠杆、银行贷款、总资产报酬率、经营活动中产生的净现金流量和流动比率的前提下,进行多元线性回归分析,论证了本文提出的3个假设。研究结果表明,企业的信息披露质量与商业信用融资率、银行借款融资率以及债务融资成本均表现出显著的负相关关系。企业债务融资约束的降低有赖于自身信息披露质量水平的大幅提高,企业的信息披露质量水平越高,无论是在获取供应商提供的商业信用融资方面还是获得银行借款方面,所需条件都会比较宽松。这一实证结果为有利于提高银行等金融机构的信贷决策水平,增强其风险意识,同时也为企业债务融资政策的规范制定以及信息披露的监管给出了经验证据。

4.2 启示

本文的研究结论具有以下启示意义:

1)企业应积极开展自愿性信息披露,以投资者的真实需求为导向,探索更有效的信息披露方式,拓展信息披露的深度和广度,提升企业的价值。企业可以建立符合自身实际行之有效的内部信息管理机制,同时建立完备的外部信息收集和反馈机制,寻找时机开展多方向的投资者沟通并借助媒体宣传这一途径,树立良好的企业形象。

2)因为我国证券资本市场存在信息披露机制不健全,信息披露质量较差等现象,影响到金融机构对企业的信用贷款;因此,在上市公司积极主动披露高质量真实有效的信息,减少与利益相关者的信息不对称程度的同时,另一方面我国监管机构也应该提高监管水平,对信息披露加强监管,不断推动改进完善信息披露制度。

总体来说本文的研究结论具有重要的启示意义,无论是针对证券监管机构,还是上市公司的管理者。上市公司为达到较低的债务融资成本的目的,应致力于积极提高和改善信息披露质量;而对于政府及相关监管机构而言,为更好的促进资本市场的良性发展,应加强引导监管,帮助上市公司提升信息透明度,不断完善信息披露制度。

参考文献:

[1]HUI K W,KLASA S,YEUNG E.Corporate suppliers and customers and accounting conservatism[J].Journal of Accounting Economics,2012,53(2):115.

[2]KIM J B,SONG B Y,ZHANG L.Internal control weakness and bank loan contracting:evidence from SOX section 404 disclosures[J].The Accounting Revie:2011:1157.

[3]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152.

[4]修国义,于丽萍.信息披露质量对企业研发投入的影响研究:基于创业板上市公司的实证检验[J].科技与管理,2018,20(5):17.

[5]胡奕明,谢诗蕾.银行监督效应与贷款定价:来自上市公司的一项经验研究[J].管理世界,2005(5):27.

[6]胡奕明,唐松莲.审计、信息透明度和银行贷款利率[J].审计研究,2007(6):74.

[7]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8),124.

[8]李敏,张世强.会计制度变迁背景下会计信息披露质量对股权、债务融资成本的影响差异:基于沪深A股上市公司1998—2012年的经验研究[J].财会研究,2016(4):37.

[9]DIAMOND D W. Debt maturity structure and liquidity risk[J].The Quarterly Journal of Economic,1991,106(3):709.

[10]SENGUPTA P. Corporate disclosure quality and the cost of debt[J].The Accounting Review,1998(73):459.

[11]汪炜,蒋高峰.信息披露、透明度与资本成本[J].经济研究,2004(7):107.

[12]曹颖,陆正飞.信息披露质量与权益资本成本[J].经济研究,2006(2):69.

[13]于富生,张敏.信息披露质量与债务成本:来自中国证券市场的经验证据[J].审计与经济研究,2007(5):93.

[14]张璋.上市公司信息披露质量与债务成本实证研究[J].财会通讯,2011(23):36.

[15]蒋琰.权益资本、债务成本与公司治理:影响差异性研究[J].管理世界,2009(11):144.

[16]袁卫秋,汪立静.货币政策、信息披露质量与商业信用融资[J].金融研究,2016(1):121.

[17]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56.

[18]李广子,刘力.债务融资成本与民营信贷歧视[J].审计研究,2012(3):98.

[19]饶品贵,姜国华.货币政策能够影响贷款供给吗?[J].经济研究,2013(1):68.

[20]陆正飞,杨德明.商业信用:替代性融资还是买方市场?[J].管理世界,2011(4):6.

[编辑:费 婷]

猜你喜欢

少儿科学周刊·儿童版(2022年12期)2022-07-09

IT经理世界(2018年21期)2018-11-12

小天使·五年级语数英综合(2017年11期)2017-11-30

分忧(2017年6期)2017-06-07

瞭望东方周刊(2016年45期)2016-12-07

商界评论(2016年11期)2016-12-01

IT经理世界(2016年18期)2016-11-04

商界评论(2016年6期)2016-07-01

齐鲁周刊(2016年22期)2016-06-17

股市动态分析(2015年50期)2015-01-05