三重底线视角下BSC-EVA相融合绩效评价体系构建思路探析

2020-11-09 07:25万强梁星

中国集体经济 2020年28期

关键词:绩效评价

万强 梁星

摘要:随着我国创新、绿色、协调、开放、共享的新发展理念的贯彻实施,经济结构逐步转型优化和企业改革进一步深化。绩效管理作为评价企业转型和改革实施效果的监督和反馈机制,必须积极的进行自我调整和改革。文章基于三重底线视角下,分析BSC与EVA相融合的可行性,通过对文献和实践的研究,融合三重底线理论构建出BSC-EVA绩效评价体系,以对企业新的发展理念要求和追求高质量的企业效益进行科学合理的评价。

关键词:三重底线;BSC-EVA;绩效评价

一、引言

伴隨新发展理念的落实,发展的高质量取代高速度成为企业关注的焦点,生态文明建设成为国家的战略布局。企业转型加快,改革逐步深化,质量第一,效益优先,创新和绿色成为企业发展的必由之路。如何对转型后的企业效益进行科学合理的评价,成为企业乃至社会关注的热点。传统的绩效评价体系由于评价内容范围的限制和指标选取的财务偏向性,评价体系结构的系统性缺失,未能准确的展示出转型后的企业总体效益。基于三重底线视角,提出BSC-EVA新的绩效评价恰好弥补了上述的不足,为转型后的企业绩效评价提供了更好的选择。

二、国内外BSC-EVA研究现状

本文通过对国内外BSC和EVA相整合的绩效评价相关文献分析和梳理,发现国内外关于BSC-EVA的研究主要大体可划分为两个方面。一是BSC-EVA相结合可行性的理论分析;二是BSC-EVA相结合在实践性的应用探索。

(一)在BSC-EVA相融合绩效评价可行性分析的探索方面

Anbalagan Krishnan 和R.Ravindran(2013)通过文献梳理分析,验证了 BSC 对于企业战略实施和创造经营利润间的联系,从 EVA 的角度探索了只进行会计利润衡量的局限性,最后提出BSC 与EVA 相结合对企业进行业绩评价是企业绩效更有效的方法。Lawrie(2015)对EVA和BSC的定义及两种评价方式的优缺点进行分析,提出企业在进行绩效评价时,可以将两种方法进行结合,并指出二者的结合可以从一个全新的角度对企业进行更加有效的评价,与此同时,企业的发展与创新也可以得到促进。O.Popov,I Serdyukova(2015)通过对EVA与BSC相结合体系的理论与实践研究,提出该EVA-BSC结合体系对企业实施战略管理具有一定的挑战性,并且在研究过程中更加重视无形资产的价值,认为企业无形资产在企业业绩评价中的具有重要作用。Tian(2017)通过对EVA和BSC相结合的理论的深入研究认为,两种绩效评价方法的结合具有科学性和可行性,并且是将EVA和BSC结合所构建出的新的业绩评价体系,能够将企业财务因素和非财务因素、短期利益和长期利益相结合,从而促进企业的进一步发展革新。

国内学者李睿,刘向伟(2010)提出了基于利益相关者的扩展平衡计分卡(EBSC)和可持续经济增加值(SEVA)的概念,并将两者融合在一起,为公司战略实施和绩效评估提供了新的视角。谭三艳(2011)对BSC和EVA相结合的可行性和必要性进行了分析,构建以价值创造为导向的出BSC-EVA绩效评价体系,通过分析认为该绩效评价体系有助于企业更好的实现战略目标。修海涛(2015)提出BSC财务层面分析与EVA财务绩效评价两者的最终目标和理论基础大体上是一致的,只是对相关问题的切入角度有所差异。EVA以主要以财务管理理论,成本理论为出发点,两者的各个概念间不存在任何冲突,可以相互融合。

(二)BSC-EVA相融合绩效评价在实践中应用中的探索方面

国外学者Agyeimensah(2010)通过研究认为单一财务指标已经无法在持续发展的市场环境内准确的评价金融服务公司的价值创造,通过研究绩效评价相关理论,将BSC与EVA进行有效的结合,可以更好的对金融服务公司进行业绩评价,使得金融服务公司发展过程中充分发挥自身效用,可以确保业绩评估体系建设能够全面满足有效性要求。Kunz R(2016)以价值为中心,将EVA与BSC相结合,通过确定绩效评价目标,制定愿景,设计平衡计分卡并运用到案例企业,得出结论认EVA与BSC相结合有助于改善企业战略管理,但是EVA与BSC的融合过程具有一定难度,二者相结合的框架结构需要进一步的探究。

国内学者陈国菲、刘运国(2007)构建了EVA-BSC相融合的绩效评价体系,选取GP国有企业为案例,分析了GP 企业以往绩效考核体系存在的相关问题,利用新构建的EVA-BSC业绩评价体系解决了GP国有企业所有人缺失问题,将企业短期目标与长期战略相结合,科学综合的对管理者的价值创造进行了评价。马立(2019)用EVA-BSC相整合,并选取高科技企业进绩效评价分析究,得出结论认为EVA-BSC相结合的绩效评价体系有助于保持高科技企业核心竞争力,提高企业员工和客户的满意度,增强企业社会责任感。

国内外学者们努力尝试着将两种绩效评价体系的长处进行结合,将劣势进行弥补,构建出相融合的绩效评价体系,但指标设置的过程中对于关系到企业经济转型后的社会效益和环境效益考虑缺失,对于企业新发展理念下的管理指标如何分类细化探索较少。考虑到我国国情、制度和文化的不同,参考其他国家绩效评价发展经验,借助现有理论和实践,构建出一套能够全面的反映经济转型后的企业的BSC-EVA绩效评价体系,以对国内转型后的企业做出更加全面、客观的评价,需要进一步的进行探索和创新。

三、BSC-EVA相融合的必要性和可行性分析

(一)BSC-EVA相融合的必要性

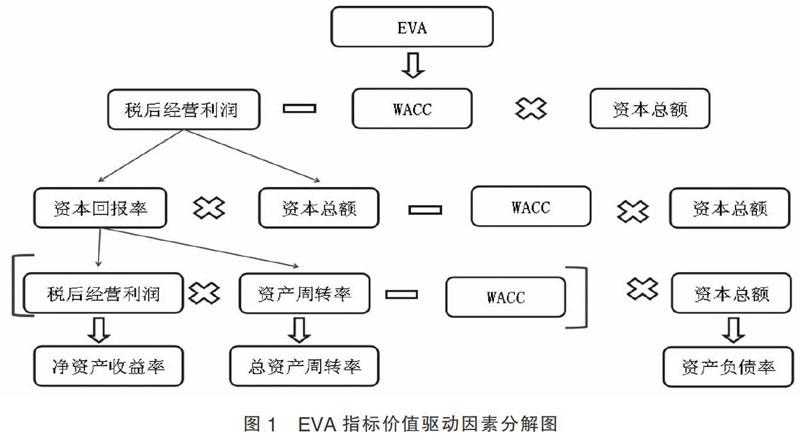

EVA从结果上衡量和评价公司总体要素的使用效果,其评估的核心是财务指标,并且EVA本身具有单一性和滞后性的缺陷,它关注可通过直接计算得出的财务绩效,对于企业内部流程效率,创新与成长,客户维护与反馈等反映企业目标实现的过程的非财务且与企业管理相关因素无法进行科学恰当的衡量和评价,难以为企业目标实现方面做出有利贡献,可能会诱导任期制聘任的企业管理者过于重视企业经营短期财务结果,进而忽略企业为实现长远发展战略目标必要的资本投入。

五、研究结论

基于三重底线视角下的BSC-EVA绩效评价体系,一方面,将经济、环境和社会作为企业生存发展的底线,统筹考虑企业社会效益、环境效益和经济效益,运用BSC-EVA相结合后的六个维度来构建企业绩效评价体系。把企业整体长远战略分解到BSC的各个维度之中,转化成企业短期行动目标。即将客户维度、学习与成长维度和社会责任维度作为社会效益体现方式;将环境保护维度作为环境效益的体现方式;将财务维度和内部流程维度作为企业的经济效益体现方式;通过三大效益的六个维度将企业战略目标将其转化为具体指标,使得转型后的企业绩效评价体系具有更强的针对性和可实践性。另一方面,将EVA作为整合后BSC财务维度核心指标,并将EVA分解后的相关驱动指标作为BSC财务维度辅助指标,与BSC的各个层面指标相结合。管理指标补充价值指标,价值指标驱动管理指标,两者互相配合,互相补充,以企业总体战略为目标,构建出多个层面相互联系、相互协调的企业绩效评价体系。有助于企业进行多维度多层次的考核,通过对绩效评价结果的科学分析和利用,实现全面可持续发展。

参考文献:

[1]Krishnan, Anbalagan. The Balanced Scorecard as a Strategic Performance Control Tool and Its Link to the Economic Profit Measurement--EVA and MVA: A Litera -tureReview[J].Journal of Applied Finance and Accounting,2010(02):76-87.

[2]Pervin R,Goswami L,V V,et al. Modification of POE with EVA in melt through statistical approach-formation of double network hybrids[J].Polymers &Polym -er Composites,2015(07):443-450.

[3]О. Popov, Serdyukova I .. Consolidation of the estimates of value added and the balanced scor -ecard of an enterprise. [J].Economics of Development,2015(01): 66-70.

[4]Bao T, Xie X, Long P. Shipping enterprise performance evaluation under unc -ertainty base on multiple-criteria evidential reasoning approach[J].Transporta -tion Research Procedia,2017:2757-2768.

[5]李睿,刘向伟.谈经济增加值(EVA)与平衡记分卡(BSC)的整合[J].现代管理科学,2010(08):108-110.

[6]谭三艳,张源.EVA与平衡计分卡融合下的企业战略业绩评价体系构建[J].财会月刊,2011(33):31-34.

[7]修海涛.EVA与BSC结合下的国有企业绩效评价——基于G盐业集团的案例分析[J].财会通讯,2015(01):11-14.

[8]Agyei-Mensah B K. Financial management practices of small firms in Ghana: An empirical study[J].African Journal of Business Management,2011(10):3781-3793.

[9]Kunz R E, Siebert J, JoschkaMütterlein. Combining Value-Focused Thinking an -d BalancedScorecard to Improve Decision-Making in Strategic Managemet[J]. Journal of Multi-criteria DecisionAnalysis, 2016,23(5-6):225-241.

[10]劉运国,陈国菲.BSC与EVA相结合的企业绩效评价研究——基于GP企业集团的案例分析[J].会计研究,2007(09):50-59.

[11]马立.用BSC-EVA对高科技企业进行业绩评价的研究[J].现代营销(下旬刊),2019(02):206-207.

(作者单位:万强,山东工商学院会计学院;梁星,山东工商学院金融学院)

猜你喜欢

医学概论(2022年3期)2022-04-24

商业2.0-市场与监管(2021年4期)2021-09-10

财经界·下旬刊(2020年6期)2020-07-06

财经界·上旬刊(2020年3期)2020-03-16

决策探索(2019年24期)2019-12-31

今日财富(2019年16期)2019-07-01