KMV模型于中国信用风险的应用探究

2020-11-08 13:08叶之然潘毅马小雯上海立信会计金融学院

营销界 2020年34期

叶之然 潘毅 马小雯(上海立信会计金融学院)

■引言

2020年年初,我国受到了一场前所未有的经济负面冲击,尽管在第二、三和四季度都呈现了强劲的经纪服务,但是这基本依靠国内基础设施投资来拉动,产业机构也在面临形势严峻的调整,这也让我国企业信用风险加剧,所以测算、预警和防范企业信用风险成为我国当前亟待解决的问题。早在2020年两会期间,我国也把防范和化解系统性金融风险置于了重要位置,由此本文借助KMV模型来测算我国上市公司的信用风险,并分析了信用风险波动原因,并为我国经济复苏期信用风险提出监管建议。

■KMV模型设计和计算

(一)研究设计

在本文研究中,研究对象是2020年上市公司的信用风险状况,所选上市公司为A股上市公司,在去除金融公司样本后,总共数量为3851家,根据KMV模型来分析宏观因素对信用风险的影响。

(二)参数设定

1.股权市场价值和股价波动率

在数据选取上,本文根据各个上市公司2019年半的披露数据来计算出每股净资产,结合2020年公司各个月底收盘均价来计算平均收盘价,从而计算出上市公司各个月份的股权价值投资收益率。接着,对上市公司市场价值波动率计算,一般针对股权价值投资历史波动率作为依据,采用公司2020年1-10月的股权价值投资月对数收益率的历史波动率模型来计算得出。

2.企业违约点

根据以往KMV理论研究中,大部分上市公司违约点都设置为100%流动负债和50%非流动负债的和,在这个违约点内更容易触发公司信用风险。在研究中,采用wind数据库的上市公司资产负债表中的数据计算得出各个上市公司的违约点。

3.无风险利率

在本文中,假定各个上市公司债务期限为1年。KMV模型中无风险利率计算方法是,将2020年中国人民银行公布的一年期基准存款利率作为无风险利率,是1.5%。

(三)KMV模型的计算结果

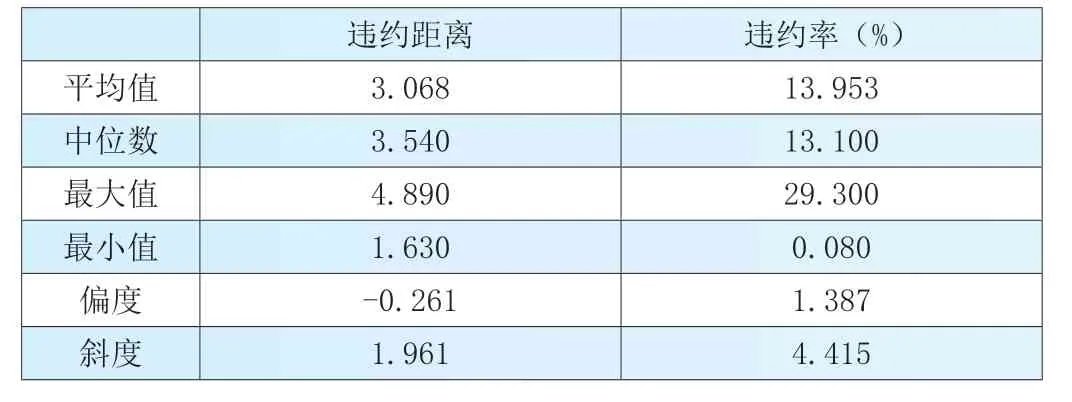

计算方式是根据Python的测算方法,将2051家上市公司的流通股和非流通股的加总股权价值计算后,除以所有股票股数,得出上市公司股票股权价格,根据总股权股价的月收益率历史波动率来计算。在计算中,结合企业违约点的设计,得出各个上市公司的违约距离和预期违约率。然后,总共结合所有上市公司来看,可以看出各个上市公司的股权价值波动率有所差异,下表中呈现了3851家上市公司违约距离和违约率的描述性统计,可以看出样本中有良好的差异性。接下来,采用为月租和非违约组的对比分析,从而判别KMV模型是否能反映出违约行为。

表1 描述性统计

■违约距离的敏感性分析

(一)研究设计

在前文中,本文已经验证了KMV模型在测算上市公司信用风险的可行性,已经说明信用风险能够反映出企业经营利润的亏损问题。在接下来,文章将探讨上市公司信用风险的影响因素,主要根据上市公司面临的宏观环境因素和微观环境因素来建立模型。首先,通过国家统计局来收集2015-2019年我国宏观经济因素的月度数据,再根据KMV模型和历史波动率来测算各个上市公司股权价值投资收益率的月波动率,重新计算出违约率,并采用固定效应模型来测算影响系数。

(二)研究结果

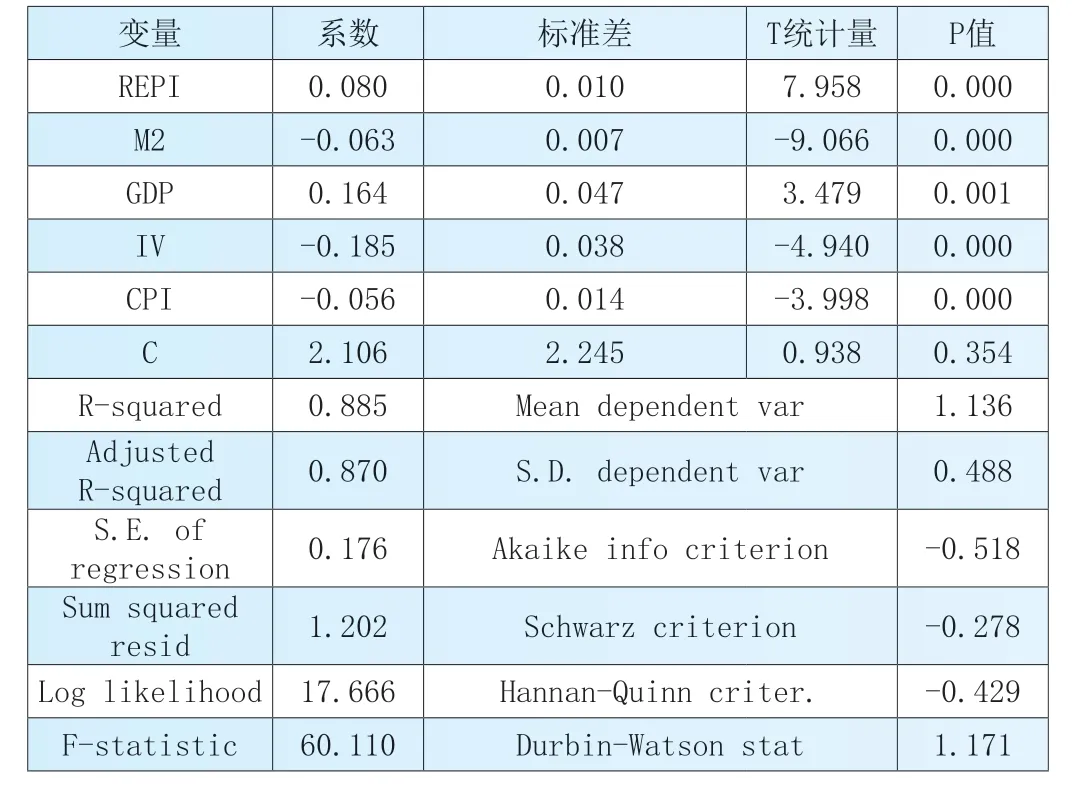

在面板数据分析汇总,一般会采用固定效应模型或随机效应模型,借助豪斯曼检验来判定使用哪个模型。在诸多上市公司中,由于公司来自各行各业,所以采用固定效应模型更加适合,可以排除不同行业的固定误差。其中,先借助Stata来导入数据,在经过豪斯曼检验得到,检验P值拒绝了固定效应模型和随机效应模型系数一致的假设,所以本文研究应当采用固定效应来分析上市公司KMV违约距离和违约率的影响因素。根据结果显示,在以违约率为因变量时,模型拟合优度为0.870,说明宏观经济因素解释了违约率87.0%,说明模型拟合效果良好。信贷风险会有所提高;工业增加值增长率和上市公司KMV违约率的回归系数为-0.185,通过1%的显著性水平,这代表工业增加值增速越快,上市公司违约风险越低;居民消费价格指数和上市公司KMV违约率的回归系数为-0.056,通过1%的显著性水平,这代表居民消费价格指数增长越大,上市公司KMV违约率越低。因此,我国宏观经济因素对上市公司信用风险具有显著的影响,这也印证防范信用风险的重要性。

表2 多元回归结果

(三)结果讨论

在模型分析中,可以发现国房景气指数和上市公司KMV违约率的影响系数为0.080,通过1%的显著性水平,这代表我国国房景气指数越高,上市公司KMV违约率越高,这代表高房价的连锁效应明显;M2增长率和上市公司KMV违约率的回归系数为-0.063,通过1%的显著性水平,这代表我国M2货币供应量越多,上市公司KMV违约率越低;GDP增长率和上市公司KMV违约率的回归系数为0.164,通过1%的显著性水平,这代表我国经济增速下滑后,

■研究建议

(一)完善资本市场和法律法规建设

根据本文的KMV模型研究发现,我国上市公司的违约风险差异较大,亏损企业的违约率和违约距离远大于非亏损企业,所以我国政府应当重视上市公司信用风险的控制,采用多重量化模型来完善事前监管体制。对此,我国特色社会主义市场经济建设中,资本市场机制应该予以完善,尤其是几任市场交易制度和法律法规,减少金融主体对上市公司的信息不对称,采用量化模型来预测上市公司的违约行为,对高杠杆上市公司严格预警和监视,防范上市公司财务造假行为。

(二)优化信用风险评估模型

在本文中,上市公司信用风险评估来自股票市场的数据,KMV模型更多参考了公司股价方面的信息数据,但是没有考虑到财务报表数据。随着我国资本市场逐步成熟,大数据来源越来越多,这也对信用评估模型有更多的挑战,所以我国也应当进一步加强违约大数据建设,并应用大数据算法于风险评估。同时,我国也应该大力发展第三方信用评级机构,并且要加强行业与国际接轨,学习穆迪、标准普尔等成熟经验,发挥量化信用评估对我国信用风险管理的驱动作用。

(三)完善信用风险管理的人才管理

信用风险的量化分析依靠专业人才来提供,但我国信用评估行业发展滞后,风险管理人才的供给规模和专业能力较为薄弱,十分不利于上市公司主动防范信用风险。本文建议要加大信用风险的高校产学研投资,培养一批跨专业风控人才,协助我国完成去杠杆化的政策目标。

猜你喜欢

今日农业(2021年5期)2021-05-22

现代电子技术(2021年3期)2021-02-02

今日农业(2020年20期)2020-12-15

现代商贸工业(2017年30期)2018-01-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

科技与创新(2014年3期)2014-04-14