大股东持股比例、商誉与审计费用

2020-11-06 07:16胡晓明庄翔

会计之友 2020年22期

胡晓明 庄翔

【摘 要】 运用2007—2018年中国A股上市公司的面板数据,研究了大股东持股比例对审计费用影响的作用机制,发现大股东持股比例对审计费用的影响呈U型。进一步加入商誉作为中介变量,检验表明商誉在大股东持股比例对审计费用的影响中具有部分中介效应。在中介效应的基础上再加入产权性质作为调节变量,发现国有产权性质会弱化大股东持股比例与审计费用的U型关系。文章在现有大股东持股比例与审计费用研究的基础上,创新性地加入商誉作为中介变量,深入研究了大股东持股比例对审计费用的作用机制,并加入产权性质进一步研究,为会计师事务所合理确定审计收费和上市公司优化公司治理提供了参考。

【关键词】 大股东持股比例; 商誉; 审计费用; 产权性质; 中介效应

【中图分类号】 F239 【文献标识码】 A 【文章编号】 1004-5937(2020)22-0016-06

一、引言

审计费用主要由资源成本、风险溢价和正常利润[ 1 ]三部分组成,其中的资源成本和风险溢价受公司治理的影响[ 2 ]。有效的公司治理能够降低财务报表发生错报和舞弊的风险,会计师事务所面临的审计风险也会降低,进而降低审计收费。股东(特别是第一大股东)作为公司治理的重要构成部分,影响着审计费用。

目前,企业更多通过并购实现发展,并购已经成为资本市场中上市公司扩大市值的常用方式。近几年,我国上市公司的并购重组活动日渐频繁,成交价格越来越高,因支付过高的并购溢价而完成的并购被称为“赢家的诅咒”[ 3-4 ],其结果是在企业积淀巨额商誉,造成商誉减值风险。2019年,我国A股市场总市值50多万亿元,证监会特殊风险提示的商誉当量达1.45万亿元,当年商誉减值约1 300亿元。商誉的不确定因素会直接增加审计风险,进而增加审计收费定价中的风险溢价,提高审计费用。

本文运用2007—2018年沪深A股上市公司的数据,研究大股东持股比例与审计费用之间的关系,并将商誉作为中介变量研究商誉产生的中介效应,同时将产权性质作为调节变量研究其对中介效应的调节作用。

二、理论分析与研究假设

(一)大股东持股比例与审计费用

很多研究(Stiglitz,1985;Shleifer和Vishny,1986;Pound,1988)认为,持股比例越高的大股东,其利益与公司利益越趋于一致,控制管理者机会主义行为的动力越强烈,并且有能力去监督以保护自身利益,即监督假说。因此,大股东在追求自身利益、减少公司代理成本、提高公司治理效率以及减少公司运营风险的同时,降低了会计师事务所面临的审计风险,从而减少了审计费用。

虽然大股东的存在缓解了与管理层之间的利益冲出,但大股东持股比例过高会加剧大股东与中小股东之间的利益冲突,导致大股东侵占(Shleifer和Vishney,1997;La和Lopez,1998),即掠夺假说。Faccio和Lang[ 5 ]认为,股权集中度越高的公司越容易发生掠夺行为;蔡宁和梁丽珍[ 6 ]认为,大股东持股比例越高的公司发生财务舞弊的可能性越大。所以,大股东持股比例过高时,审计风险会增加,进而增加了审计费用。蔡吉甫[ 7 ]、郭梦岚和李明辉[ 2 ]进一步发现,大股东持股比例与审计费用呈正U型的曲线关系。据此提出以下假设:

H1:大股东持股比例对审计费用的影响呈U型。

(二)大股东持股比例与商誉

从心理学角度看,过度自信的管理者在并购活动中支付更高并购价格的可能性越大,形成更多的商誉。Heaton[ 8 ]的研究表明,过度自信的管理者倾向于并购能带来持续的经济利益,支付溢价是值得的,会高估投资回报;余明桂等[ 9 ]认为,过度自信的管理者会低估公司的风险,从而采取较为激进的方式筹集资金;李丹蒙等[ 10 ]研究表明,过度自信的管理者会在并购中支付更高的价格,形成更多的商誉。

基于监督假说,Doukas和Petmezas[ 11 ]研究发现,有效的公司治理会形成对管理者权力的约束,纠正管理者的行为;周杰和薛有志[ 12 ]研究认为,管理者的过度自信在大股东的监督中得以控制。因此,大股东能够监督控制管理层的非理性并购决策,从而减少巨额商誉的产生。

但是,当大股东持股比例过高时,大股东会操纵管理层进行非理性并购,通过财务造假来转移公司财富,而商誉确认和计量具有极大的不确定性,盈余管理的空间很大,极有可能被操控。黄蔚和汤湘希[ 13 ]研究发现,企业通过盈余管理的手段能够短期内实现商誉对绩效的提升,但企业的长期绩效并未提升。林芬[ 14 ]研究表明,上市公司实际控制人进行“掏空”型并購重组,并且大股东“一股独大”,权力失去制衡是非理性并购的直接原因,在非理性并购动机下确认高额商誉存在较大泡沫风险。因此,股权过于集中会形成更多的商誉。据此提出以下假设:

H2:大股东持股比例对商誉的影响呈U型。

(三)商誉与审计费用

会计信息决策主张对计量方法加以优化,而商誉确认和计量的各个环节都具有高度不确定性,涉及较多的主观判断。一方面,商誉的高度不确定性导致商誉的计价结果难以验证与核实,使得注册会计师开展审计工作时,需要制定更细致的审计计划,执行更严格的审计程序,付出更多的时间、人力等资源成本,因此会提高审计收费;另一方面,商誉计提减值损失过程中涉及的大量估计和判断给上市公司创造了盈余管理的空间[ 15 ],增加了财务报表发生舞弊的重大错报风险[ 16 ],加大了审计风险,从而引起审计费用中风险溢价部分的增加。目前,审计行业竞争愈发激烈,监管环境日趋完善,会计师事务所面临的法律诉讼、名誉维护成本也随之增加,对风险溢价的关注度与日俱增。因此,商誉估计和计量的不确定性带来的更高审计风险将会通过提高风险溢价的方式对审计费用造成正影响。据此提出以下假设:

H3:商誉与审计费用呈正相关关系。

由上可知:大股东持股比例影响商誉,而商誉又影响着审计费用,商誉具有中介效应。据此提出以下假设:

H4:商誉在大股东持股比例对审计费用的影响中具有部分中介效应。

(四)产权性质的调节效应

企业的产权性质对大股东持股比例与审计费用之间的关系存在影响。国有企业与民营企业相比,受到相关部门的监督更为严格,管理层在并购战略等重大决策上普遍趋于保守、审慎的态度[ 17 ],因此大股东对管理层的监督作用就会减弱,即国有背景企业弱化了大股东持股比例较低时大股东持股比例与审计费用之间的负相关关系。同时,大股东自身通过盈余管理侵占中小股东利益的行为也会受到相关部门的约束,即国有背景企业弱化了大股东持股比例较高时大股东持股比例与审计费用之间的正相关关系。

企业的产权性质对商誉与审计费用之间的关系存在影响。张丽达和冯均科[ 17 ]认为,国有企业的管理层首先关注自身的政治生涯,在公司重大决策时属于风险保守型。同时,国有企业独特的资源优势和政治关联性使其在并购战略谈判中往往居于主动地位,在讨价还价中较少会为达成并购目标而支付额外的溢价[ 18 ]。因此,商誉在国有企业中被高估的程度比民营企业更低,国有企业的审计费用也就更低,即国有企业性质弱化了商誉与审计费用的正向关系。基于以上分析,提出以下假设:

H5:产权性质为国有会弱化大股东持股比例与审计费用之间的U型关系,即大股东持股比例较低时对审计费用的减少效果与大股东持股比例较高时对审计费用的增长效果,都会在国有产权性质下变得更弱。

三、研究设计

(一)样本选择

本文选择2007—2018年为样本期间,主要分析对象为每年年末存在商誉(即商誉净值大于零)的A股上市公司,使用的财务数据来自于国泰安数据库(CSMAR)。按照过往文献的研究惯例,本文在分析过程中剔除了ST和*ST类上市公司、金融保险类上市公司及相关数据缺失的上市公司,经收集整理共得到11 665个样本作为面板数据。为消除极端值对研究结果的影响,本文在后续的实证分析过程中对连续型变量按照1%的水平进行了缩尾处理(Winsorize)。

(二)研究模型和变量定义

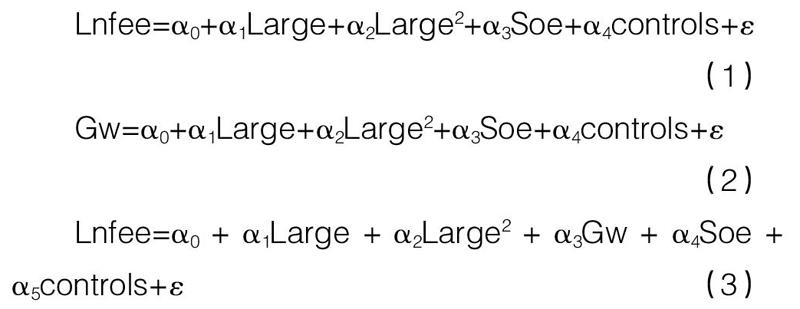

本文参考温忠麟等[ 19 ]的方法构建模型(1)(2)(3),旨在检验商誉在大股东持股比例与审计费用的关系中具有部分中介效应。模型(1)研究了大股东持股比例与审计费用的关系,可以检验H1;模型(2)研究了大股东持股比例与商誉的关系,可以检验H2;模型(3)研究了商誉与审计费用的关系,可以检验H3;联合模型(1)(2)(3)可以检验H4。如果模型(1)中的?琢1和?琢2、模型(2)中的?琢1和?琢2、模型(3)中的?琢3均顯著,说明中介效应显著。在中介效应显著的基础上,如果模型(3)中的?琢1和?琢2也显著,则表明商誉在大股东持股比例和审计费用之间存在部分中介效应,若不显著则存在完全中介效应。

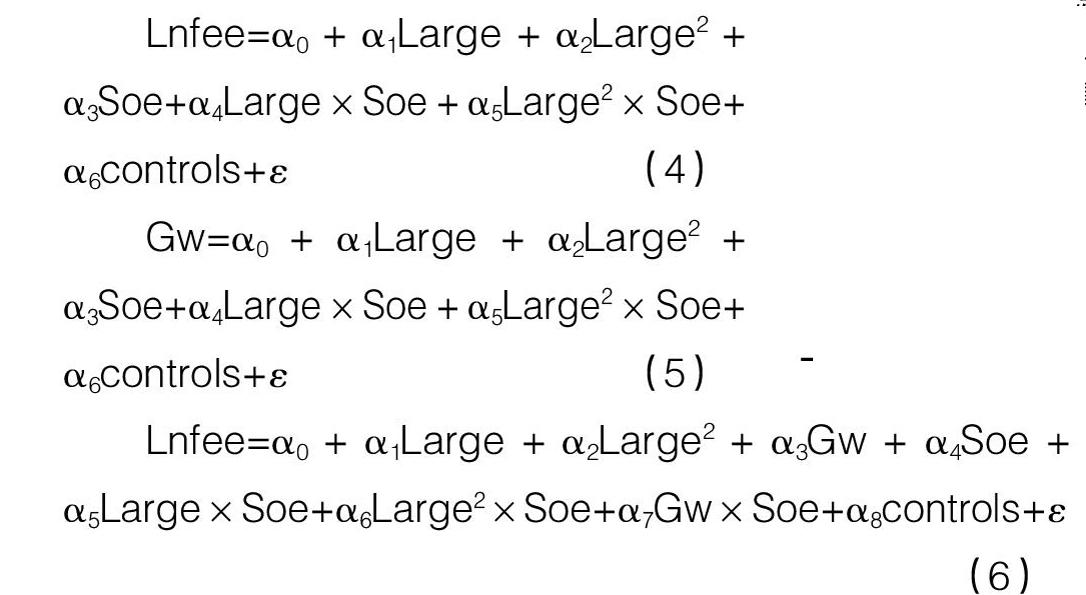

本文参考温忠麟等[ 20 ]的方法构建模型(4)(5)(6),旨在检验产权性质在大股东持股比例与审计费用关系中起到具有中介的调节效应,即H5。模型(4)检验产权性质对大股东持股比例与审计费用的U型关系是否起到调节作用,如果交互项系数?琢4显著为正、?琢5显著为负,说明产权性质对该U型关系具有削弱作用。模型(5)旨在检验产权性质对大股东持股比例与审计费用之间的U型关系具有调节作用是否通过首先对中介效应进行调节而产生的。根据假设,交互项系数?琢4应显著为正,?琢5应显著为负。模型(6)旨在检验产权性质对大股东持股比例与审计费用之间的U型关系是否通过调节解释变量与中介变量的相关性,进而对被解释变量产生影响。根据假设,若?琢3显著为正,再结合模型(4)和模型(5)中交互项系数显著的结果,则证明具有中介的调节效应关系成立。进一步地,如果当交互项系数?琢5显著为正、?琢6显著为负时,部分中介效应成立,否则为完全中介效应。

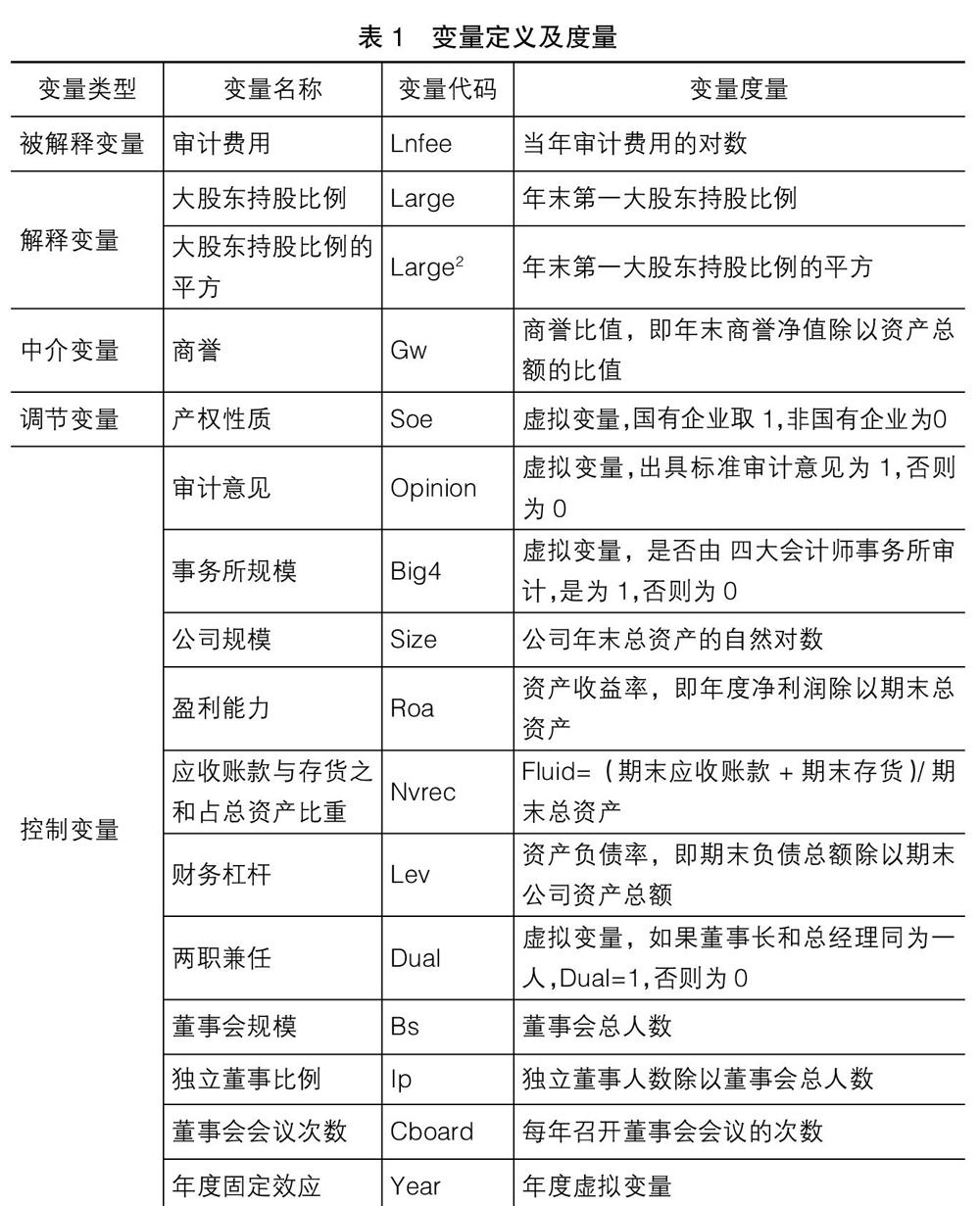

本文分析的被解释变量为上市公司在各年度的审计费用。为了保证被解释变量与解释变量、各控制变量的量纲一致性,对上市公司披露的各会计年度审计费用总额(单位:元)取自然对数,以取对数后的结果(Lnfee)作为被解释变量。解释变量为大股东持股比例(Large),即每年年末公司第一大股东持股比例,还有大股东持股比例的平方(Large2),即每年年末第一大股东持股比例的平方。中介变量为商誉(Gw),以年末商誉净值除以资产总额的比值表示。产权性质(Soe)作为调节变量,国有企业取1,非国有企业为0。本文选择了审计意见(Opinion)、事务所规模(Big4)、公司规模(Size)、盈利能力(Roa)、应收账款和存货在总资产中的比重(Nvrec)、财务杠杆(Lev)、两职兼任(Dual)、董事会规模(Bs)、独立董事比例(Ip)、董事会会议次数(Cboard)、年度固定效应(Year)作为控制变量(见表1)。

四、实证结果分析

(一)描述性统计

表2列示了各变量的描述性统计结果。可以发现审计费用对数的平均值为13.84,最小值为12.525,最大值为16.76,而审计费用的平均值为1 174 740,最小值为275 000,最大值为19 000 000,标准差为2 477 761,差异较大。大股东持股比例差异也较大,最小值为9%,最大值为74.3%,平均值为34.1%,标准差为14.7%。商誉净值与资产总额比值最小值接近于0,最大值为84.2%,平均值为4.8%。产权性质期值为0.358,说明样本中平均有35.8%的公司为国有企业,64.2%的公司为非国有企业。

(二)回归分析

分别使用混合回归、固定效应和随机效应对六个模型进行估计,选择合适的模型。从表3可以看出,六个模型的固定效应面板数据检验显示F值在1%的水平上显著,F检验结果拒绝了固定效应模型与混合回归模型无差异的假设,说明应该选择固定效应模型。六个模型的随机效应面板数据检验显示,chibar2在1%的水平上显著,极大似然比值拒绝了随机效应模型和混合回归模型无差异的假设,说明应该选择随机效应模型。最后进行了Hausman检验,六个模型的chi2都在1%的水平上显著,Hausman检验拒绝了固定效应模型和随机效应模型无差异的假设,说明六个模型应该选择固定效应模型。综合上述统计检验,本文选取固定效应模型作为分析方法。

1.中介效应

从表3可以看出,模型(1)(2)(3)的R2分别为0.658, 0.224,0.659,说明拟合程度良好。F值分别为757.6, 113.7,730.7,都在1%的水平上显著,说明模型整体效果不错。根据模型(1)的回归结果可以看出,大股东持股比例的一次项与审计费用负相关,在5%的水平上显著,大股东持股比例的二次项与审计费用正相关,在5%的水平上显著,说明大股东持股比例对审计费用的影响呈U型,这一结果印证了本文的H1。根据模型(2)的回归结果可以看出,大股东持股比例的一次项与商誉负相关,在1%的水平上显著,大股东持股比例的二次项与商誉正相关,在1%的水平上显著,说明大股东持股比例对商誉的影响呈U型,这一结果印证了本文的H2。模型(3)的结果表明,商誉与审计费用在1%的水平上正相关,这一结果印证了本文的H3。

结合三个模型讨论商誉的中介效应。首先模型(1)中大股东持股比例对审计费用的总效应显著,具备探讨中介效应的可能;其次模型(2)中大股东持股比例对商誉的影响、模型(3)中商誉对审计费用的影响均显著,中介效应成立;最后模型(3)中大股东持股比例对审计费用的直接效应也显著。以上结果印证了本文的H4,即商誉具有部分中介效应。具体来说,大股东持股比例对审计费用影响的总效应由直接效应和中介效应两方面产生:直接效应就是大股东持股比例直接影响审计费用,中介效应就是大股东持股比例通过影响商誉进而影响审计费用。

在控制变量方面:标准审计报告会减少审计费用,因为标准审计报告说明公司出具的财务报告质量更好,会计师事务所审计花费的时间、面临的风险会更少;四大会计师事务所因为其知名度和更为规范严谨的审计工作,其审计收费会更高;规模越大的公司,审计的工作量和复杂程度越高,收费越高;盈利能力越好的公司需要舞弊造假的可能性越小,审计面临的风险越低,审计收费越低;董事会人数多的公司越能发挥董事会的监督职能,会对审计提出更高的要求标准,审计费用更高。其他控制变量与审计费用没有显著的关系。

2.调节效应

从表3还可以看出,模型(4)(5)(6)的R2分别为0.658,0.228,0.659,说明拟合程度良好。F值分别为700.0,107.3,652.7,都在1%的水平上显著,说明模型整体效果不错。模型(4)交互项系数?琢4显著为正、?琢5显著为负,说明产权性质对大股东持股比例与审计费用的U型关系具有削弱作用。模型(5)交互项系数?琢4显著为正、?琢5显著为负,说明产权性质对大股东持股比例与审计费用之间的U型关系具有调节作用是通过首先对中介效应进行调节而产生的。模型(6)中中介变量系数?琢3显著为正,再结合模型(4)和模型(5)中交互项系数显著的结果,证明具有中介的调节效应关系成立。进一步,模型(6)中交互项系数?琢5显著为正,而?琢6显著为负,说明部分中介效应成立。

(三)稳健性检验

为提高结果的可靠性,本文进行如下稳健性检验:替换中介变量,将商誉(Gw)替换成商誉(Gw1),Gw1=年末商誉净值加1的值取对数,回归结果依然支持了上述结论(表略)。

五、结语

本文将商誉作为中介变量,运用实证分析的方法检验了大股东持股比例、商誉与审计费用三者之间的关系,并检验了产权性质的调节作用。结果表明:(1)大股东持股比例对审计费用的影响呈U型,即在一定范围内二者呈负相关关系,超过了这个范围二者呈正相关关系,只有适中的大股東持股比例才能最低化审计费用。大股东持股比例对审计费用有一部分影响是通过影响商誉进而影响审计费用的,其中大股东持股比例对商誉的影响呈U型,商誉与审计费用呈正相关关系。大股东持股比例对商誉的影响呈U型说明保持适中的大股东持股比例有利于避免商誉泡沫。(2)商誉与审计费用呈正相关关系,说明注册会计师对并购商誉风险保持了应有的职业谨慎,为谨慎应对由此造成的会计信息重大错报风险,会为了保证审计质量而增加审计收费。(3)产权性质为国有会弱化大股东持股比例与审计费用之间的U型关系,即民营企业大股东持股比例与审计费用之间的U型关系更强。

因此,对上市公司来说:一要优化股权架构,既不可盲目求大,也不能过于分散;二要加强公司治理,协调处理好大股东与管理层、大股东与中小股东之间的关系,减少公司的代理成本;三要减少商誉泡沫,降低公司面临的风险,实现公司价值最大化。这样才能在不降低审计质量的前提下减少审计费用。对会计师事务所来说,在确定审计费用的时候要多考虑公司的治理情况,谨慎公司的商誉风险,合理确定审计定价,提高审计质量。

【主要参考文献】

[1] HOISTPN R W,PETERS M F,PRATT J H.Nonlitigation risk and pricing audit services[J].Auditing:A Journal of Practice&Theory,2005,24(1):37-53.

[2] 郭梦岚,李明辉.公司治理、控制权性质与审计定价[J].管理科学,2009,22(6):71-83.

[3] KEVIN R. Why new lssues are underpriced[J].Journal of Financial Economics,1986,15(1/2):187-212.

[4] MAURICE K S T, PRETRIUS F I H, CHAU K W.Market sentiments,winner's curse and bidding outcome in land auctions[J].The Journal of Real Estate Finance and Economics,2011,42(3):247-274.

[5] FACCIO M, LANG H P. The ultimate ownership of Western European corporations[J].Journal of Financial Economics,2002,65(3):365-395.

[6] 蔡宁,梁丽珍.公司治理与财务舞弊关系的经验分析[J].财经理论与实践,2003(6):80-84.

[7] 蔡吉甫.公司治理、审计风险与审计费用关系研究[J].审计研究,2007(3):65-71.

[8] HEATON J B. Managerial optimism and corporate finance[J].Financial Management,2002,31(2):33-45.

[9] 余明桂,夏新平,鄒振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-125.

[10] 李丹蒙,叶建芳,卢思绮,等.管理层过度自信、产权性质与并购商誉[J].会计研究,2018(10):50-57.

[11] DOUKAS J A,PETMEZAS D.Acquisitions,overconfident managers and self attribution bias[J].European Financial Management,2007(3):531-577.

[12] 周杰,薛有志.治理主体干预对公司多元化战略的影响路径:基于管理者过度自信的间接效应检验[J].南开管理评论,2011(1):65-74,106.

[13] 黄蔚,汤湘希.合并商誉对企业绩效的影响:基于盈余管理和融资约束中介效应的分析[J].山西财经大学学报,2019(12):93-106.

[14] 林芬.上市公司并购重组的内部控制研究[J].中国商论,2019(20):150-151.

[15] 徐玉德,洪金明.商誉减值计提动因及其外部审计监管:来自沪深A股上市公司的经验证据[J].会计师,2011(3):4-7.

[16] 徐泓,郭艳萍,姚岳.审计风险计量研究[J].甘肃社会科学,2007(4):195-197.

[17] 张丽达,冯均科.不同产权下上市公司商誉减值与绩效变动研究[J].西北大学学报(哲学社会科学版),2016(4):106-111.

[18] 邵贞棋,杨丹.并购方产权性质与审计费用关系研究:基于商誉高估程度的中介检验[J].中国物价,2018(12):46-48.

[19] 温忠麟,张雷,侯杰泰.有中介的调节变量和有调节的中介变量[J].心理学报,2006(3):448-452.

[20] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005(2):268-274.

猜你喜欢

现代管理科学(2017年1期)2016-12-26

新教育时代·教师版(2016年26期)2016-12-06

企业导报(2016年19期)2016-11-05

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

企业导报(2016年10期)2016-06-04

商(2016年8期)2016-04-08