浅析行政事业单位内部控制建设存在的问题与对策

2020-11-02 02:46聂荣荣

财经界·中旬刊 2020年8期

聂荣荣

摘 要:我国行政事业单位内控建设已取得了一定的成绩,但仍然存在很多问题。本文首先阐述行政事业单位内部控制建设的必要性,其次分析行政事业单位内部控制建设的问题,最后提出行政事业单位内部控制建设问题的解决措施。

关键词:行政事业单位 内控建设 必要性 问题 解决措施

一、行政事业单位内部控制建设的必要性

行政事业单位是我国社会主义现代化建设进程中必不可少的一部分,它不仅负责制定政策而且负责组织实施,是实现全面建成小康社会的“定海神针”。与我国企业内控建设相比行政事业单位的内部控制建设比较落后,由此而产生的第一个表现是内部管理水平与实际社会责任不匹配。较落后的行政事业单位内部管理水平造成了一系列的管理乱象。加强行政事业单位内部控制体系建设,对提升行政事业单位人员的公信度具有重要意义。

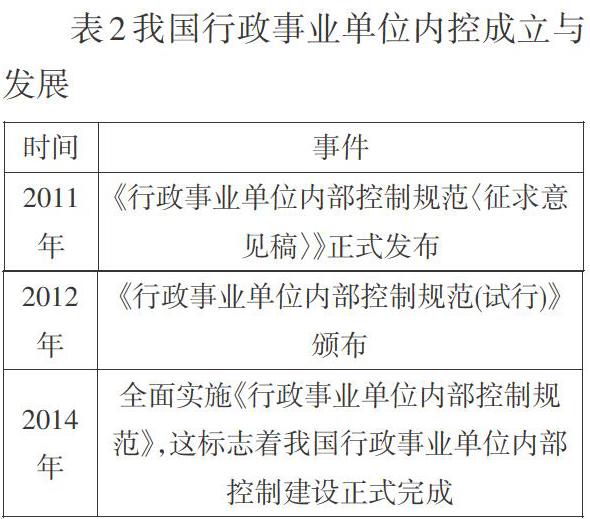

我国行政事业单位内部控制建设始于1986年,在企业和行政事业单位内控建设方面均积累了一些经验,接下来将介绍我国内控建设的起步和发展,具体如表1和表2所示:

表1我国企业内控成立与发展

[时间 事件 1986年 《会计基础工作规范》颁布,它的颁布标志着企业内部控制概念正式确立 2006年 企业内部控制标准委员会正式成立 2008年 《企业内部控制基本规范》正式颁布 2010年 《企业内部控制配套指引》正式发布,标志着我国企业内控体系走向成熟 ]

表2我国行政事业单位内控成立与发展

[时间 事件 2011年 《行政事业单位内部控制规范〈征求意见稿〉》正式发布 2012年 《行政事业单位内部控制规范(试行)》颁布 2014年 全面实施《行政事业单位内部控制规范》,这标志着我国行政事业单位内部控制建设正式完成 ]

从表1和表2可以得知,我国行政事业单位内控体系虽然比企业内控体系成立时间晚,但是行政事业范单位内控体系发展速度快,仅用时三年就将内控体系建设完成。

二、行政事业单位内部控制建设存在的问题

(一)内控意识不强

内控意识的高低直接影响行政事业单位内控体系的管理效果,但就目前的管理状况而言,我国行政事业单位人员的内控意识比较薄弱。主要体现在以下几个方面:第一,部分行政事业单位人员仍没有认清内控的概念也无法将内控理念深入剖析并体会其中要义,很难将内控管理与其他管理体系相区分从而无法体会到内控的重要性。第二,由于行政事业单位内控体系的主要内容是约束和规范岗位的权力,因此一些行政事业单位人员对内控体系的实施持反对态度,十分担心内控制度影响自身利益,这种只顾私人利益却不顾集体利益的想法在行政事业单位中仍然存在。第三,行政事业单位内控建设并不是一蹴而就而是需要大量的人力、物力与财力,但一些行政事业单位领导不愿意花费人力、物力和财力来完善内部控制体系,从而阻碍了我国行政事业单位内部控制建设的步伐。

(二)内控制度有漏洞

虽然我国行政事业单位内控体系正式建立,但仍有一部分行政事业单位在政策实施的过程中并没有按照标准推进,内控体系建设和执行打折现象严重。行政事业单位人员虽然推进内控体系,但由于没有完善的内控配套指引所以很难将内控制度的优势发挥出来。我国虽然于2012年颁布了《行政事业单位内部控制规范实行文件》,但该文件也只是指导性文件,并没有指出详细的操作准则,同时该文件中的部分内容可操纵性也并不尽如人意。我国一些行政事业单位虽然已经明确要不断推进内控体系的建设,但是对从哪里开始建设、如何建设和建设成什么样等都没有清晰的认识。一部分行政事业单位为应付上级检查盲目照搬其他单位的内控体系,忽略了内控体系应当具备针对性的要求,虽然按照上级要求建成了内控体系,但该内控体系的内容与单位的具体情况完全不匹配,浪费了大量的人力、物力和财力。

(三)会计内控薄弱

会计内控是行政事业单位内控体系的关键部分,内控制度要想取得良好的效果需要打造坚实的会计内控基础。目前我国一部分行政事业单位在会计内控管理上较松散,这让当前行政事业单位内部的会计基础无法跟上单位发展的步伐。除了极少部分的行政事业单位以外,大部分行政事业单位都没有完善的财务会计制度,仍有大部分行政事业单位沿袭较为落后的管理模式。除了会计控制较薄弱以外,一部分行政事业单位的财务人员也不具备专业的财务能力。一些财务人员并不能适应行政事业单位的工作要求,拖慢了整个部门的发展节奏给内控建设进程造成了极大的阻碍。

三、行政事业单位内部控制建设问题的解决措施

(一)加强内控培训

为了提升行政事业单位人员的内控意识,相关部门应当组织内控培训和宣传活动营造良好的内控建设氛围。第一,成立行政事业单位内部控制小组,组内成员轮流担任组长,增强每一成员的内控责任意识。第二,举办行政事业单位内控建设的培训会议,努力让所有成员都能清晰认识内控建设的意义。第三,建设内控体系考核标准,以考核结果作为优秀员工评判的重要依据,增强所有行政事业单位员工对内控建设的重视度。

(二)完善内控法律法规

内控建设方面的法律法规是推行内控体系实施和发展的动力,它们不仅能够指引内控建设方向更能规范内控体系的效力,让以《行政事业单位内部控制规范》为主体和以其他政策文件为辅助的法律体系成为深化我国行政事业单位内控体系的重要指引方针,给行政事业单位内控体系提供重要的参考。

(三)强化会计内控

强化会计控制有以下几个方面的内容:第一,严格监督会计岗位工作人员的职责,确保会计岗位遵循内控管理要求始终合规处理事务。第二,加强行政事业单位会计岗位工作人员内控培训工作,让会计岗位工作人员守住底线。第三,提高会计岗位工作人员遵循内控管理的意识,严格依照规章制度办事。

(四)加强内外监督机制

行政事業单位加强内控建设应当从内部和外部两方面共同推进,既要完善内部控制体系建设又要加快外部监督体系建设,从内而外地不断加强内部监督和自我评价机制,减轻内控体系建设的阻力并提升内控体系建设效率。

四、结束语

行政事业单位为我国社会主义现代化建设贡献了重要力量,为实现全面建成小康社会做出了巨大的努力。为了保持行政事业单位的主体地位,必须加快推进内控体系建设,解决当前行政事业单位内控建设问题,努力保持行政事业单位的先进性。

参考文献

[1]俞雅兰. J省T局采购业务内部控制问题探讨[D].江西财经大学,2019.

猜你喜欢

科学与财富(2016年18期)2016-12-22

商(2016年33期)2016-11-24

商业会计(2016年16期)2016-11-15

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

中国市场(2016年23期)2016-07-05