党组织治理参与度对内部控制质量的影响

——来自浙江省民营上市公司的经验证据

2020-11-02 08:02:02李卫斌

绍兴文理学院学报(哲学社会科学) 2020年5期

李卫斌 尹 悦

(绍兴文理学院 商学院,浙江 绍兴 312000)

一、问题的提出

十八大以来,随着越来越多民营企业对党建工作的重视和加强,基层党组织和党员在民营企业管理中的作用已越发凸显。十九大的召开,进一步稳固了非公有制经济基层党组织建设在新时期执政党工作中的重要地位。早在2007年中共中央组织部下发的《关于在个体和私营等非公有制经济组织中加强党的建设工作的意见(试行)》中就明确规定:凡是有正式党员3名以上的非公有制经济组织,都应当建立党的基层组织。根据2017年中共中央组织部公布的《2017年中国共产党党内统计公报》显示,全国有187.7万个非公有制企业已建立党组织,占非公有制企业总数的73.1%,较前几年有了很大的增长,意味着民营企业的党建工作已取得一定成效。但从当前党组织参与民营企业治理的实际情况来看,仍然存在党组织与企业联系不密切、党组织定位模糊、党组织活动在民企中难以开展等现实问题[1]。

当前政治形势下,民营企业内部纷纷建立党组织已经是不可逆转的趋势。为了进一步发挥党组织在民营企业发展中的作用,进一步提升企业治理层、管理层对党建工作的重视程度,向业界传递党组织于公司治理的增值效应尤为必要。基于此,研究民企党组织的治理参与度与企业内部控制有效性的关系具有一定的现实意义。本文将结合浙江省民营企业上市公司的实际数据,实证检验党组织治理及管理参与度与企业内部控制质量的关系,以期寻找适合民营企业党组织参与公司治理的方式与程度。本文的主要贡献在于,一方面本研究是基于影响内部控制的软因素视角,从高管党员身份这一背景特征角度探讨其对内部控制的影响(已有的研究大多仅关注硬因素对内部控制的影响),从而丰富了内部控制影响因素的研究文献,为该领域的研究提供了一个具有中国特色的新视角;另一方面,本文验证了拥有党员身份的高管参与公司治理和管理所带来的促进作用,分析了党组织治理参与度与党组织管理参与度影响内部控制质量的规律,这对加强民营企业党建工作和内部控制建设工作具有重要的启示意义。

二、文献回顾

自2002年美国颁布《萨班斯—奥克斯利法案》以来,企业内部控制一直是国内外学者研究的热点,其中,高质量内部控制的前因后果已成为学者所热衷的研究方向。在前因方面,现有文献的研究主要集中在两方面:一是公司治理结构对内部控制质量的影响。国内外许多学者研究表明,公司治理结构越健全、越完善,则公司内部控制质量越高。学者所研究的公司治理结构因素包括:法人治理结构的健全程度[2]、审计委员会的独立性程度与成员构成合理程度、内部审计机构的运行效率[3]、股权结构的合理程度[3-4]、治理层与管理层的重视程度[5]等,以上因素均与内部控制质量呈正相关关系;二是公司经营特征对内部控制质量的影响。国内外学者研究发现,公司规模、公司业务复杂程度、公司上市年数、公司所处的发展阶段[3,5-6]、公司财务状况[3,7]等都对内部控制质量有一定影响。在后果方面,王爱娟[8]在其研究中得到了内部控制质量与企业业绩之间是显著的正相关关系的结论;杨七中、韩建清等[9]认为我国上市公司的内控程度尚处于价值创造阶段,还没有发展到内控过度的阶段,因此内部控制与企业价值正相关的关系是成立的;方莹[10]通过研究内部控制对企业的非效率投资行为的约束,进一步证实了其对企业价值的提升作用。

从当前已有文献来看,学界对公司高管背景特征(如性别、年龄、任期、党员身份等)对内部控制质量的影响关注较少。关于高管背景特征对内部控制影响的研究,主要是对“高层梯队理论”的拓展和深化。Hambrick and Mason于1984年首次提出“高层梯队理论”,指出高管背景特征会影响到高管的个人信念和价值观等心理特征,进而影响其行为选择。此后,许多学者以年龄、性别、学历、任期、工作经历等背景特征变量作为高管心理特征的替代变量,研究这些变量对公司绩效、高管行为选择、投资策略等的影响,如高管学历、高管教育背景、高管国际化工作经历对于公司战略选择变化、国际化战略选择与多元化战略选择的影响。从现有研究来看,已有文献对公司内部控制影响因素的研究多从公司规模、业务复杂性、治理结构、股权结构、上市年数等显性因素展开,仅有极少数学者对公司高管背景特征等软因素对内部控制的影响进行了关注,如池国华等[11]的研究表明,高管的背景特征对企业内部控制质量具有一定影响,且不同高管的背景特征对内部控制质量的影响程度存在较大差异;并指出,在内部控制实施过程中应当重视发挥软因素的作用。而关于党员身份这一高管背景特征对内部控制质量影响的研究则更少,且仅有的文献对党组织治理参与度与内部控制质量的相关性研究只以国有企业为样本,如吴秋生、王少华[12]研究发现,在国有企业内部呈现出党组织治理参与度与内部控制有效性为倒U型的关系,并且在资本混合程度高的企业中这种关系更加明显。

与国有企业高层主要由组织部门配置的情况相比,民营企业的领导往往是由持有高比例股份的大股东(个人或家族)担任,因此党组织在民营企业管理中想要发挥预期的效果要比国有企业困难得多。但也正因如此,研究如何把握党组织参与民营企业治理的程度才能给企业带来有效的内部控制,进而提高企业的市场竞争力是目前值得学界深思的问题。

三、理论分析

(一)制度背景与理论分析

在最近的党的十九大报告中明确提出,新时代下的民营企业要开创“把政治建设摆在首位”新局面,这不仅为民营企业的发展指明了方向,也对民营企业的转型升级、创新发展起到了促进作用。早在2012年,中共中央印发《关于加强和改进非公有制企业党的建设工作的意见》,其中明确了非公有制企业党组织在企业中发挥政治引领作用的功能定位,这不仅是非公企业未来健康发展的需要,也为党在非公领域扩大了阶级基础、群众基础。此《意见》中明确提出要努力推进党的组织和工作覆盖,要加强对党员的教育与培训工作,将党员培养成生产经营骨干,将生产经营骨干培养成党员,意味着将党组织的建设同企业的生产经营管理紧紧地结合在一起,因此为党组织成员参与企业的经营管理提供了充分的机会与条件。根据河北省民营经济的调查,2017年全省非公有制企业党组织覆盖率达到87.82%,民营经济增加值占全省生产总值的67.9%,形成了党建促进高质量经济发展的形势。通过对中央文件的分析,以及结合河北省民营企业经营成果的实际情况,为研究民营企业党组织治理参与程度与企业内部控制有效性关系提供了理论基础与实践意义。

(二)研究假设的提出

结合蒋铁柱[13]对一些民营企业的调查,可以发现党组织参与治理公司的途径都包括了让党组织成员进入企业的治理层或管理层,成为公司的董事或是高管,我们可以认为这是党组织参与治理的一个必要路径。借鉴国有企业中关于党组织参与治理的研究可知,政府的过度干预反而会对企业的内部控制的效果起到反作用[14];吴秋生与王少华[12]在他们的研究中也发现了同样的问题,随着党组织成员参与公司治理的程度逐渐提高,虽然可以提高内部控制的有效性,但必须要遵循有限参与原则来避免党组织成员过度干涉从而削弱内部控制有效性。反观民营企业,其实也存在着类似的情况,叶建宏[15]在研究民营企业党组织成员在任职董事长或总经理时能否给企业带来外部资源的问题时发现,高管权力过于集中不利于企业提高自身的效率,进而对企业的内部控制也产生不良影响。十九大之后,企业家精神与企业家作用得到了中央的大力宣传,并首次以专门文件的形式明确企业家的地位,目的就是为了坚定企业家的理想信念,特别是习近平总书记在公开场合多次强调,“官”“商”交往要有道,相敬如宾,而不要勾肩搭背,不分彼此,要划出公私分明的界限。党组织参与治理民营企业可以看作是政府的一种干预方式,想合理干预,适度干预,就必须要掌握其参与治理的程度达到最好的治理效果。基于此,提出以下假设:

H1:在民营上市公司中,党组织治理参与度和企业内部控制有效性呈倒U型关系。

在李世刚和章卫东[16]就民营企业党组织参与董事会治理的作用的探讨中,他们发现民营企业党组织参与董事会治理能够显著降低企业被出具非标准审计意见的概率,加强党的建设能够强化民营企业党组织参与董事会治理对审计意见的治理效果。因此我们也同样可以认为党组织参与董事会治理并发挥相应的职能对企业内部控制审计的监督起到了一定的促进作用,进一步有利于提高企业内部控制有效性。此外,结合吴秋生与王少华[12]对国有企业的党组织参与治理度对内部控制的影响研究,他们认为党组织在董事会中的过分参与会挤占其他董事的席位,从而会影响董事会做出独立客观的决策。因此,我们将上面的观点结合,提出以下假设:

H2:在民营上市公司中,党组织参与董事会治理度与内部控制有效性呈倒U型关系。

四、研究设计

(一)样本选择与数据来源

本文选取2010年至2017年浙江省170家民营企业上市公司为研究样本,使用的关于党组织参与治理的数据,均来自国泰安数据库中公司董监高的简历情况,通过查看简历来确定每个公司的董监高是否兼任党组织成员,比如明确的党员介绍信息,以及是否任职党委书记、党委副书记信息等。关于企业内部控制有效性的数据是来源于迪博风控。选取的民营企业样本中不含有金融类、保险类的公司,并且剔除了2010年至2017年度数据不全以及内部控制指数缺失的公司样本。本文利用STATA12.0对数据进行处理,为了消除异常值对结果的影响,文中采用了winsorize处理方法。

(二)模型构建与变量选取

为了检验假设1、2,本文将建立以下模型:

ICi,t=α0+α1Par+α2Par2+α3Lev+α4Oir+α5Loss+α6Shrcr1+α7Netpar+α8Size+α9Nod+εi,t

(1)

ICi,t=β0+β1Pard+β2Pard2+β3Lev+β4Oir+β5Loss+β6Shrcr1+β7Netpar+β8Size+β9Nod+φi,t

(2)

在上面的式子中,IC表示企业内部控制有效性,借鉴吴秋生[12]研究中的度量方式,Par代表党组织的治理参与度,Pard代表党组织参与董事会治理的程度,Partydum代表企业的党组织成员是否同时兼任董事和高管,如果兼任赋值为1,否则为0。同时根据以往的研究,将资产负债率(Lev)、收入增长率(Oir)、是否亏损(Loss)、股权集中度(Shrcr1)、净资产收益率(Netpar)、资产规模(Size)、董事会规模(Nod)作为控制变量,具体情况见表1。需要说明的是,在式(1)中,当系数α1大于0且α2小于0时才符合本文所作假设,否则不符合,式(2)同理。

五、实证分析

(一)描述性分析

根据表2中对各个变量最小值、最大值、平均值以及标准差的描述,我们可以了解到内部控制水平(IC)的均值为6.70,标准差为0.55,这说明样本的内控水平离散程度较小,各民营企业的内控水平差距不太明显。党组织成员占公司董监高总人数的比例(Par)与董事会中的党组织成

表1 主要变量含义

表2 变量描述性统计

员占董事会总人数的比例(Pard)的均值分别为0.12、0.14,由此我们可以看出,党组织的治理参与度保持在0.12左右,对董事会的参与程度也更深入一些。从各控制变量来看,企业规模(Size)的标准差为0.94,可以推断出各样本企业的规模差距不太大。从资产负债率(Lev)和收入增长率(Oir)的最大最小值以及标准差可看出样本企业间的偿债能力以及盈利能力有较大差距。

(二)回归结果与分析

表3中所列示的是模型1与模型2的回归结果,分别检验了因变量内部控制水平与党组织治理参与度、党组织参与董事会治理程度之间的关系。模型1中Par的回归系数为正数且Par2回归系数为负数,同时二者对内部控制的有效性皆为显著影响(α1=0.697,P<0.05,α2=-0.763,P<0.1)。该结果验证了本文的假设1,即党组织的治理参与度对民营企业内部控制的有效性起到的是倒U型的作用,只要党组织的参与程度超过了一定点就会对民营企业的内部控制效果带来负面的影响。可见,通过实证分析以及根据前人的研究,无论是在国有企业还是在民营企业中,过度干预带来的权力高度集中化确实不利于企业管理水平的持续提升。但党组织适度地参与企业管理,并充分发挥其监督职能,对于企业是有利的。

表3 回归性分析

注:*代表P<0.1,**代表P<0.05,***代表P<0.01,下同。

在模型2中,Pard的回归系数为正数,Pard2的回归系数为负数,并且其分别在置信度为0.01和0.05的水平上显著,本文的假设2得到了验证。在民营企业中,董事会作为企业的决策中心,合理的人员配置、权力分配是董事会做出客观、合理决策的必要条件。而党组织在董事会中过度地参与治理,并不会给企业的内部控制带来完全的促进作用。相反,正是因为党组织成员占董事会人数的比例过高、掌握绝对的话语权,使得其他董事能够发挥的作用很小,从而导致董事会做出的决策失去客观性与独立性,进而降低了内部控制的有效性。

针对控制变量,可以看到净资产收益率(Netpar)、企业规模(Size)与股权集中度(Shrcr1)的回归系数均为正,并且前两者对企业内部控制的有效性皆是在置信度为0.01的水平上显著,股权集中度在置信度为0.05的水平上显著。这表明当净资产收益率、企业规模与股权集中度越大时,企业的内控水平就越高。企业是否亏损(Loss)的回归系数为负数,这表明在民营企业中,企业盈利在一定程度上有助于企业提高内部控制的设计与执行效果。董事会人数(Nod)对内部控制水平产生了负面的影响,该结果表示,民营企业中董事会人数在符合法定人数的基础上越少,企业的内控水平越高。

(三)稳健性检验

本文运用了江苏省70家民营企业上市公司2014年至2017年的数据进行了稳定性检验,检验结果如表4所示。通过结果可以看出,党组织参与治理度、党组织参与董事会治理度与内部控制有效性之间的倒U关系比较稳定,证实了本文所提出的假设。

表4 回归性分析

(四)进一步研究

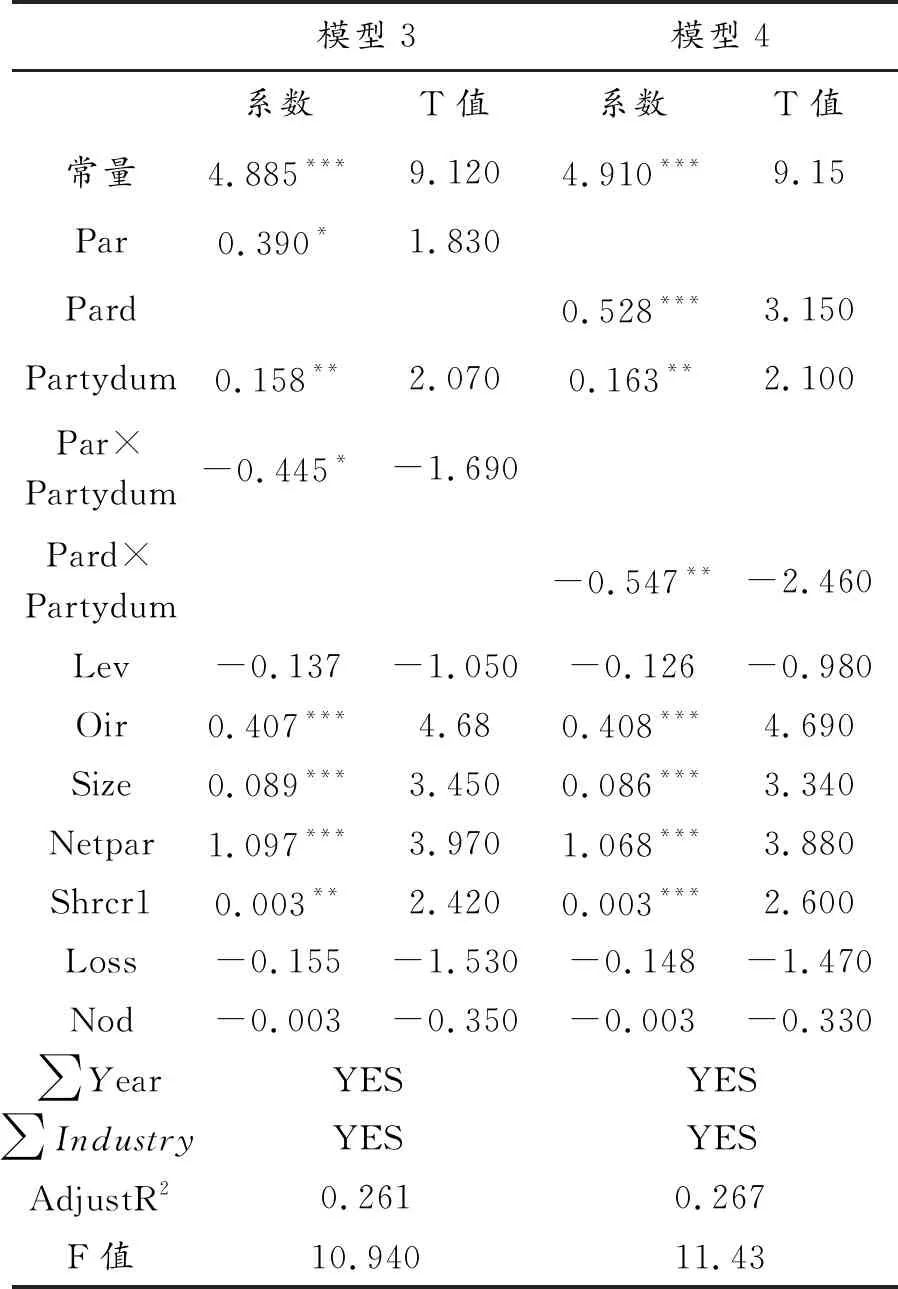

在模型1、2中得出了党组织参与治理以及党组织参与董事会治理对公司内部控制有效性都有一定的正向积极作用。在这种情况下,存在着相当一部分企业的党组织成员担任董事的同时又兼任高管的情形。叶建宏在其研究中证明了在董事长、总经理与党组织成员三职合一的企业,由于权力过于集中反而不利于公司经营效率的提高。本文对以下模型进行回归分析,进一步研究党组织成员兼任公司董事与高管与否分别对党组织参与治理、党组织参与董事会治理的影响,进而对企业内部控制水平的作用。

IC=μ0+μ1Par+μ2Partydum+μ3Par×Partydum+μ4Lev+μ5Oir+μ6Loss+μ7shrcr1+μ8Netpar+μ9Size+μ10Nod+?i,tωi,t

(3)

IC=θ0+θ1Pard+θ2Partydum+θ3Pard×Partydum+θ4Lev+θ5Oir+θ6Loss+θ7Shrcr1+θ8Netpar+θ9Size+θ10Nod+γi,t

(4)

表5 进一步分析结果

进一步分析的结果如表5所示,在模型3与模型4中将Partydum作为调节变量来分析党组织成员是否兼任董事与高管对企业内部控制水平的最终影响。根据表中数据可以看到模型3与模型4中交乘项的回归系数均为负值(μ3=-0.445,P<0.1,θ3=-0.547,P<0.05),该结果表明党组织成员兼任公司董事与高管,使得党组织参与治理以及党组织参与董事会治理对企业的内部控制水平产生了不利影响。该分析结论可做如下解释:首先,党员兼职可能使得治理层原有的监督职能得不到充分的发挥,甚至难以保证企业内部不存在舞弊行为的发生;其次,董事身兼数职不利于个人工作能力的施展,复杂琐碎的事务会分散兼任者的精力,从而降低其工作效率与效果;最后,就企业而言,只有清晰的任务分配、责任承担才能促进权责的结合,并促进内部控制的有效运行。

六、结论与建议

本文通过研究2010年至2017年间浙江省部分地区民营企业上市公司的数据,对党组织治理参与度与企业内部控制有效性的关系进行了实证分析,并且进一步研究了在党组织成员兼任董事和高管的情况下能否提高民营企业内部控制有效性这一问题。得出的结论如下:在浙江省民营上市公司中,党组织参与公司治理和管理对内部控制有效性产生正向作用;党组织的治理参与度对企业内部控制有效性起的作用呈倒U型。进一步研究的结果表明,党组织成员兼任董事与高管的治理方式并不利于企业内部控制有效性的提高。

依据以上结论,本文提出以下建议:第一,民营企业内部的党建工作要结合企业自身的组织结构与经营管理特点,不能一味地盲目跟风、胡乱建设;第二,对企业内部控制的设计、执行以及维护情况的监督应与对党建工作的监督管理相结合,以体现党建本身是为了更好地服务于企业管理与发展的初衷;第三,公司内部尽量减少治理层工作与管理层工作的相互交叉。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

小学教学研究(2022年18期)2022-06-29 02:18:18

中国机械工程(2022年9期)2022-05-17 07:01:08

甘肃教育(2020年24期)2020-04-13 08:24:40

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55