不确定性条件下房地产企业的实物期权分析

2020-10-27 11:38洪慧慧

洛阳理工学院学报(自然科学版) 2020年3期

洪 慧 慧

(安徽工业大学 管理科学与工程学院,安徽 马鞍山 243002)

在房地产企业投资决策中,最常用的项目评价方法是净现值分析法,虽然净现值分析在数学上简单且易于实现,但它没有考虑到市场不确定性的特点,这就促进了实物期权方法的发展。

1 实物期权在房地产企业中的研究

实物期权分析是净现值分析的补充,充分考虑的市场和项目的不确定性情况,并且不确定性越大,期权价值越高。从实践的角度来看,能有效地为投资者规避风险,提高项目价值。市场和项目本身的不确定性可以被认为是房地产行业的一个关键主题,对于这部分由不确定性带来的期权价值,国内外学者做了深入的研究。李瑞玲[1]考虑到投资决策的不可逆性及灵活性特点,运用实物期权方法计算出了项目延期后的价值,由此得出项目延迟投资可能带来更高的收益的结论。Robert等[2]运用了模糊实物期权将收益和成本的参数进行量化,通过定量分析,使房地产项目的预期值的收入和成本更合理和现实,并提高潜在价值的可靠性评估。Geltner等[3]指出,实物期权已经被证明可以提高不同行业中许多资产的生命周期性能。Fawcett等人[4]讨论了实物期权在建筑设计中的重要性,并提出实物期权是提高管理灵活性的有效工具。吴迪,郭思培[5]等运用实物期权的方法建立了个人房地产投资租转售决策模型,通过模型剖析政府对房地产市场的宏观调控政策。Vimpari等人[6]利用实物期权估值指出,灵活性并非对建筑的所有部分都有价值,应据此做出决策。此外,景智祥[7]分析了离散时间和连续时间下的房地产项目投资机会价值,虽然考虑了多种不确定性因素,然而由于实际情况,一些不确定因素仍不能被考虑进去。张琪[8]通过对房地产企业的市场分析,将B-S实物期权模型运用到房地产企业中去,并通过具体案例分析了实物期权比传统投资决策方法的优越性。

在对房地产行业进行实物期权分析时,充分考虑了市场及项目的不确定性,能更加准确的评价投资机会价值,较全面地反映项目投资的收益情况,使房地产企业开发投资更加科学,为房地产开发企业投资评价提供了具有参考价值的理论指导。

2 模型的构建

在对不确定性应遵循的随机过程问题上,大部分研究用的是几何布朗运动,而有学者指出运用均值回归更符合实际情况。本文在对房地产企业进行实物期权分析时,建立了项目价值遵循均值回归的B-S实物期权模型。

2.1 模型假设

对房地产企业运用实物期权方法分析,应满足以下假设条件,有些假设在真实交易中可能是难以实现的,但在确定期权的理论价值时,还是被普遍接受的。

(1)项目价值的随机过程遵循均值回归过程。

(2)在期权期限内不支付红利。

(3)市场不存在无风险套利机会。

(4)标的资产交易是连续的。

(5)市场无摩擦。

2.2 模型建立

由于在房地产进行投资决策时,具有多种不确定性,由假设知项目价值遵循均值回归过程,因此项目价值函数可以用公式(1)随机微分方程来表示:

(1)

由伊藤定理得:

(2)

为求解公式(2),定义一个新函数:F(P)=AVθL(P),代入公式(2)可得:

(3)

由公式(3)可知:

(4)

(5)

求解公式(4),有F(0)=0可知,保留正解,可求得:

(6)

xl''(x)+(a-x)l'(x)-θl(x)=0

(7)

求解此kummer方程,可得:

(8)

由边界条件和平滑粘贴条件可知:F(0)=0,F(V*)=V*-I,F'(V*)=1,由此可求

(9)

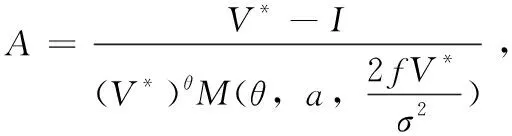

依据价值匹配和平滑粘贴条件可得到投资阈值模型为:

(10)

3 算例分析

3.1 参数设定

JTRH为成都市某项目,该项目以多层,小高层住宅为主。项目总征用占地面积约110 000 m2。其中公用道路用地面积约6 203 m2,项目净占地面积约103 797 m2。项目总建设面积为555 438 m2,主要包括学校及附属设施建筑、底下空间建筑、公共配套及附属设施。本项目建设周期为4 a,投资成本I为1 499 324.2元,项目价值为均值水平为38 113.76元,假设项目价值的回归速度f为0.1%,根据市场实际情况,设定市场波动率参数取10,市场无风险利率r为0.03,根据实物期权模型,使用matlab对公式(10)进行求解,可求得JTRH项目价值的投资临界值为53 408元,大于项目价值38 113.76元,此时意味着等待比立即投资更有利可图。此外,项目价值的不确定参数的变化会使临界值发生变化。

3.2 数值分析

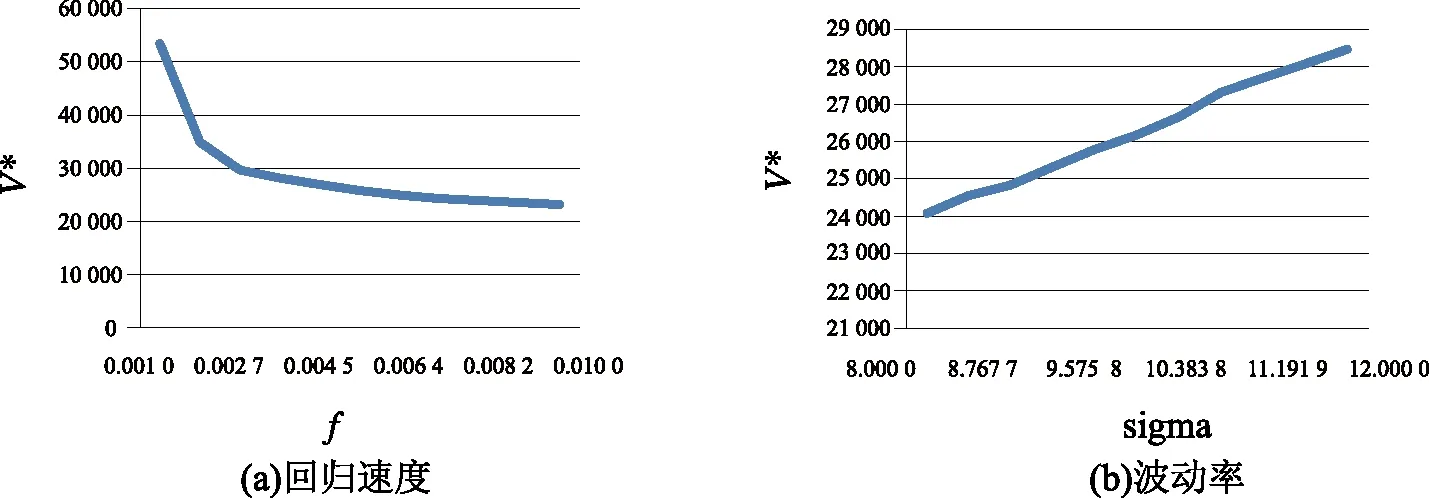

(1)项目价值的回归速度与临界值的关系

当波动率参数σ取10,市场无风险利率r为0.03,f在(0.1%,1%)的范围内,运用Matlab及excel共同仿真分析结果如图1(a)所示,V*随着f的增大而减小,在0.1%-0.2%的范围内,V*的变化较为明显,随着f的逐渐增大,V*的变化趋于平缓,从图1(a)中可以看出,当f大于0.1%时,V*大于项目价值的均值水平,对于JTRH项目,应选择观望,寻找更合适的投资时机,随着f的逐渐增大,V*明显小于项目价值的均值水平,此时,说明投资该项目具有足够高的潜力,立即投资时最优的。

(2)波动率与临界值的关系

当回归速度f取0.5%,市场无风险利率r为0.03,波动率参数在(8,12)的范围内,得到的仿真图像如图1(b)所示,从图1(b)中可以看出,项目价值的投资临界值与波动率成正比关系,且临界值随着波动率的增大稳定增长,因此当市场波动率较大时,房地产企业可选择等待,以规避风险、获得更高的项目价值。

图1 项目价值的回归速度及波动率对临界值的影响

4 结 语

房地产企业的市场氛围比较灵活,具有很强的不确定性和不可逆性,企业在开发投资过程中如何规避风险,抓住市场机遇尤为重要,本文运用了实物期权的方法,假设项目价值服从均值回归过程,运用价值匹配和平滑粘贴条件,建立了房地产企业项目的投资决策模型,并在算例分析中,运用matlab及excel结合进行仿真分析,验证了此模型的可行性。研究结果表明,项目价值的回归速度与投资临界值成反比,项目价值的波动率与投资临界值成正比。本文为房地产企业提供了一个比传统投资决策更有效的投资决策方法。

猜你喜欢

中学生数理化·七年级数学人教版(2022年3期)2022-03-16

北方建筑(2021年2期)2021-12-03

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

作文小学中年级(2018年10期)2018-10-29

消费导刊(2018年10期)2018-08-20

电子制作(2018年1期)2018-04-04

能源(2016年2期)2016-12-01

中国工程咨询(2014年4期)2014-02-16

中国土地科学(2010年9期)2010-03-20