盈余结构、投资效率与企业绩效关系研究

——以创业板计算机、通信和其他电子设备制造业为例

2020-10-23 03:37:52路世昌王木子

科技促进发展 2020年7期

■ 路世昌 王木子

辽宁工程技术大学工商管理学院 葫芦岛 125105

0 引言

随着我国创新战略的推进,研发投入总量快速增长,创新实现了企业的转型升级,创业板成为我国资本市场改革的先锋,截至2019年12月,创业板公司已达776 家,其数量占据了A 股上市公司的21%;创业板公司总市值达到了5.71 万亿元,占A 股总市值的10.2%。创业板公司主要是市场影响力大且极具竞争力的创新型公司,尤其是计算机、通信与其他电子设备制造业上市公司。

计算机、通信与其他电子设备制造业是国民经济的支柱产业和先导产业[1],其可持续发展对国民经济和社会信息化建设产生了重要影响。计算机、通信和其他电子设备制造业技术研发投入高,技术研发强度大[2],提高研发投资和研发活动效率,能使创新资源得到充分有效的配置和利用[3],研究该行业投资效率和财务绩效的关系可对行业发展提供新思考[4]。同时,创业板计算机、通信和其他电子设备制造业上市公司具有高成长性、高风险性和发展前景广的特点[5-6],股东、债权人、监管机构等利益相关者需要全面审视创业板上市公司的盈余质量[7],为化解融资困难,优化投资组合提供参考。

基于此背景,本文实证分析了创业板计算机、通信和其他电子设备制造业上市公司面板数据,研究了盈余结构、投资效率与企业绩效的关系。盈余结构可反映历史经营业绩[8]、盈余持续性和盈利质量[9],帮助经营者做出客观正确的决策。企业的投资效率即企业生产单位内资源是否达到企业的最优配置[10],企业资源最优化是理想市场的优生产物。若存在投资过度,则企业投资额比理想投资状态高,而投资不足则表明投资额比理想投资状态要低[11],投资效率高的企业,经营业绩将逐渐好转[12]。在盈余结构、投资效率与企业绩效关系上,Shleifer和Vishny[13]研究发现盈余结构和企业绩效之间存在相关关系;企业有效的投资效率,可提高企业绩效,增加企业核心竞争力[14];而由于企业所有权与经营权的分离,管理者为了降低代理成本,调整盈余结构,影响投资效率[15-16]。对于计算机、通信和其他电子设备制造业等科技创新型公司,仍存在研发支出方面的无效率投资现象[17],张玉兰等[18-19]认为研发投入需要一定规模的积累,才能提高企业投资效率,实现企业绩效增长。同时,姚宏等[20]发现产品市场竞争会诱发盈余管理行为,竞争实力较弱的企业采取盈余管理手段以维持盈利水平。李荣锦等[21-22]认为盈余质量提高会显著加快资本结构调整速度,提高投资效率。

因此,以计算机、通信和其他电子设备制造业上市公司为例,明确盈余结构、投资效率及企业绩效三者间的关系,有利于企业经营者及利益相关者通过分析盈余结构预估企业经营风险,科学评价企业绩效,有效提高投资效率,为我国制定产业的发展规划与政策导向,实施创新驱动发展战略提供参考。

1 理论分析与研究假设

1.1 企业绩效与企业盈余结构

企业盈余持续性是反映企业绩效的重要参考指标。Fairfield[23]等通过股市数据对盈余信息预测能力进行了研究,发现将盈余信息按照盈余分类法处理后能够提高决策有用性和预测企业绩效的能力。程小可[24]企业盈余结构与总括盈余进行对比研究,发现盈余结构预测企业绩效和现金流预估更准确。同时,主营业务盈余持续性、稳定性更强,是投资者衡量企业绩效的主要指标[25]。基于此,盈余结构能够反映盈余持续性和盈余质量,影响企业绩效,其中营业利润所占比重越大,对未来企业绩效的预测能力越强。我国创业板计算机、通信与其他电子设备制造业上市公司的利润总额中,经营性收益的份额总体较大,盈余持续性较高,由此提出以下假设:

假设1:企业盈余结构质量与企业绩效呈正相关关系。

1.2 企业投资效率与企业绩效

Ma[26]对投资规模扩张和投资效率对企业绩效的影响进行了对比研究。Dzenopoljac 等[27]认为企业投资效率很大程度取决于有形资产的投资,有形资产仍是提升企业绩效最重要的基础资源。蔡吉普[28]通过分析我国典型上市公司,发现企业出现的非效率投资对企业营业额带来不利因素,特别是投资不足现象,降低企业价值。周中胜等[29]认为正确的投资决策能增强盈利能力和资本配置效率,降低非效率投资,提升企业绩效。陈明利等[30]认为改善投资效率可使企业价值最大化,增强竞争力和盈利能力。基于此,非效率投资会对企业绩效产生负面影响。由此提出以下假设:

假设2:企业投资效率与企业绩效呈正相关关系。

1.3 企业盈余结构、投资效率与企业绩效

Bzeouich等[31]发现机会主义行为和信息不对称问题会导致盈余管理与投资效率之间存在负相关关系。Tae Wook Kim[32]认为在低企业绩效的情况下,盈余管理降低投资效率,同样,陈汉明和洪荭[33]对上市公司进行实证研究,发现盈余管理对企业投资效率有负向调节作用,提高盈余质量可减少信息不对称,从而减少非效率投资[34]。吕冰妍[35]发现,企业盈余质量高会阻碍企业非效率投资。另外,企业会计信息准确有利于正确决策,降低企业投资风险系数[36]。基于此,企业投资过度主要由于盈余管理不当,企业盈余结构稳定性可避免过度投资。高盈余可持续性反映了更高的盈余质量、更合理的盈余结构和更高的会计信息质量,公司可据此进行准确合理的决策[37],减少非效率投资,提升企业价值和公司绩效。由此提出以下假设:

假设3:高盈余可持续性可抑制非效率投资,提升公司绩效。

2 研究设计

2.1 变量设计

2.1.1 因变量

根据本文提出的假设,将资产收益率(Return on Assets,ROE)作为一个因变量。由税后利润/股东权益平均总额表示,其指标值的下降,可以表明投资收益降低。这项指标可反映股东收益实际情况,评估企业资本。

2.1.2 解释变量

基于文献研究,本文的解释变量包括营业利润(Operating Profit, OP),营业利润/净资产;所得税(Income Tax, TAX),应纳所得税额/净资产;非经营性净收益(Non-operating Profit,NOP),(公允价值变动损益+投资收益)/净资产;和其他(Other Items,O),(利润总额-营业利润-非经营性净收益-所得税)/净资产,四者构成待研究盈余结构。通过构建模型,研究盈余结构与公司绩效间的预测关系。利润总额中营业利润占比越高,公司具有越强的盈余持续性和市场竞争力[38]。企业盈余的可持续性(Assets Quantity,AQ),其中营业利润/企业总利润。企业投资效率(Efficiency of Investment, Eff-inv)的衡量均以Richardson 模型为主,模型所求残差绝对值越小,表明企业的投资效率将提升[39]。

2.1.3 控制变量

本次模型研究中的控制变量有企业内部资金流量(Cashflow);企业上市时间(Age);企业负债率(Lev);企业规模(Size);企业成长性营业收入(Growth)。

2.2 研究样本

从国泰安数据库中获取2015~2018年计算机、通信和其他电子设备制造业的相关数据。选择数据原则是:(1)排除金融业务公司、PT、ST 等公司。(2)数据不完整和数据模糊的公司数据均不录入。经过删减后获得了343个公司,共计1372个有效样本。

2.3 研究模型

本文讨论盈余结构对公司绩效的预测能力采用如下模型:

本文讨论投资效率与企业绩效的相关性采用如下模型:

本文讨论盈余可持续性、投资效率与公司绩效之间的相关性模型:

3 实证检验与结果分析

3.1 描述性统计

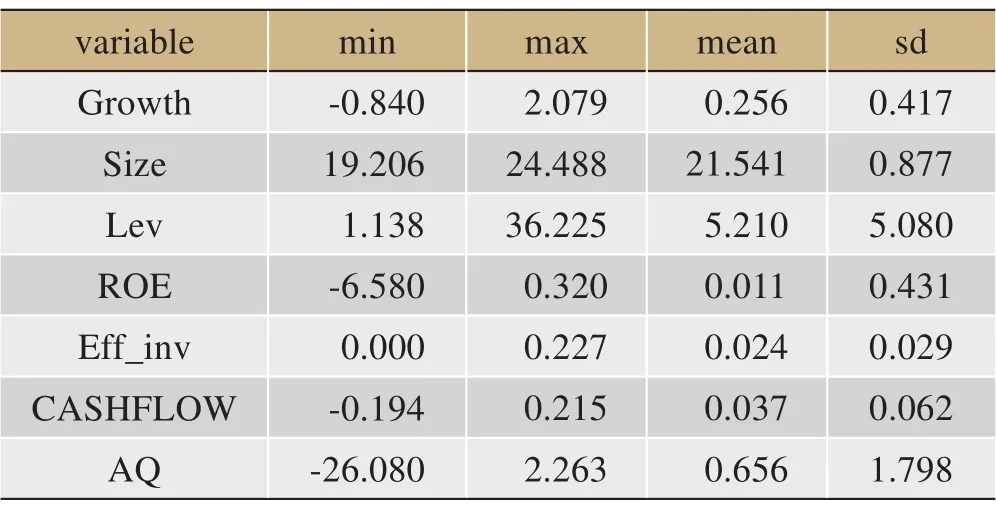

表1 变量描述性统计表

由表1,由创业板计算机、通信和其他电子设备制造业上市公司数据统计结果可看出,成长性均值为0.256,行业总体呈增长趋势。从上表数据看,该类型上市公司净资产收益均值为1.1%,而该变量波动幅动较大,与其他类型企业的经营收益存在较大差异。若投资效率指标值不断增加,则表明其效率增加,上表中投资效率数据均值保持在0.024,极小值是0.0000118,极大值是0.2273,由此可知该类型上市公司有非效率投资。同时该行业利润总额中营业利润占比较大,盈余可持续性的均值为65.6%,即盈余可持续性较高,盈余结构更合理。

3.2 相关性分析

3.2.1 模型2-1的相关性分析

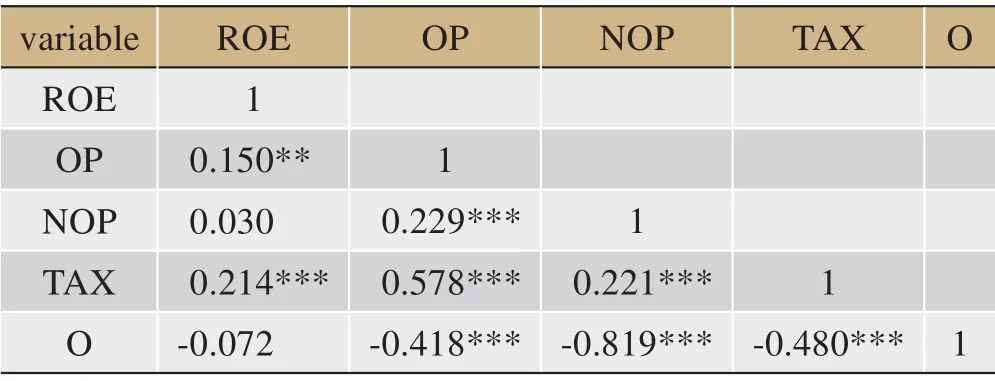

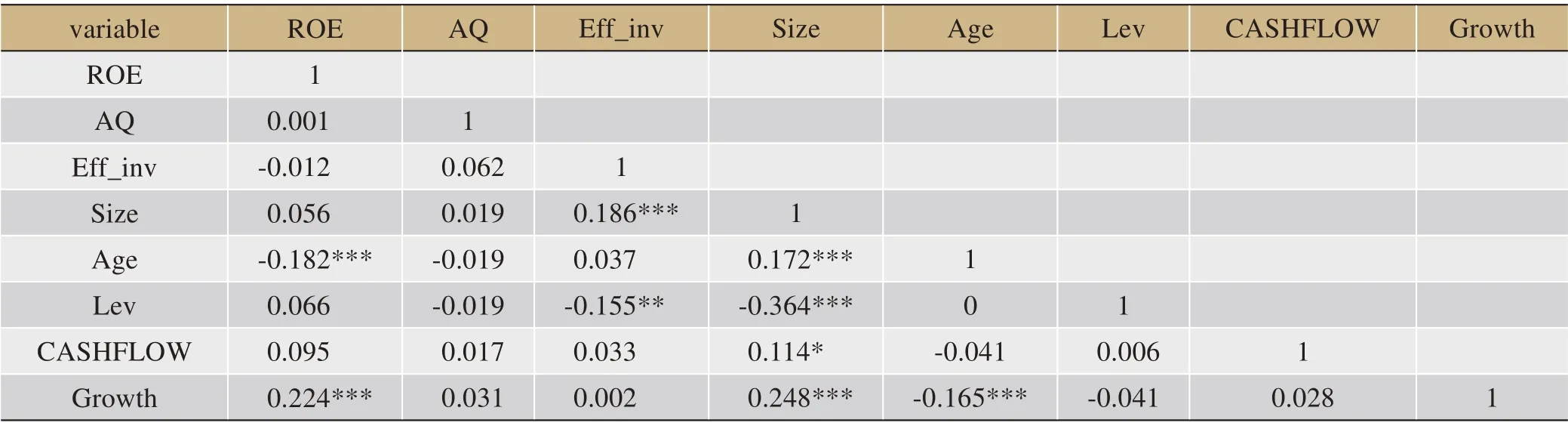

表2 模型2-1的变量相关系数矩阵

使用皮尔逊相关系数模型(Pearson 模型)实现各指标相关性分析。由表2可知,在创业板计算机、通信和其他电子设备制造业上市公司中,营业利润与所得税之间、非经营性净收益与其他之间的相关系数较大,采用共线性诊断计算发现,其他变量之间相关程度较高,可进行回归分析。下期经营业绩与非经营性净收益正相关;下期经营业绩与营业利润在5%的水平上正相关。下期经营业绩与所得税存在显著的正相关关系;下期的经营业绩与其他利润存在负相关。ROE 与OP 显著正相关,反映了该行业盈余可持续性较好,盈余质量较高,能够更准确地预测下期经营业绩。

3.2.2 模型2-2的相关性分析

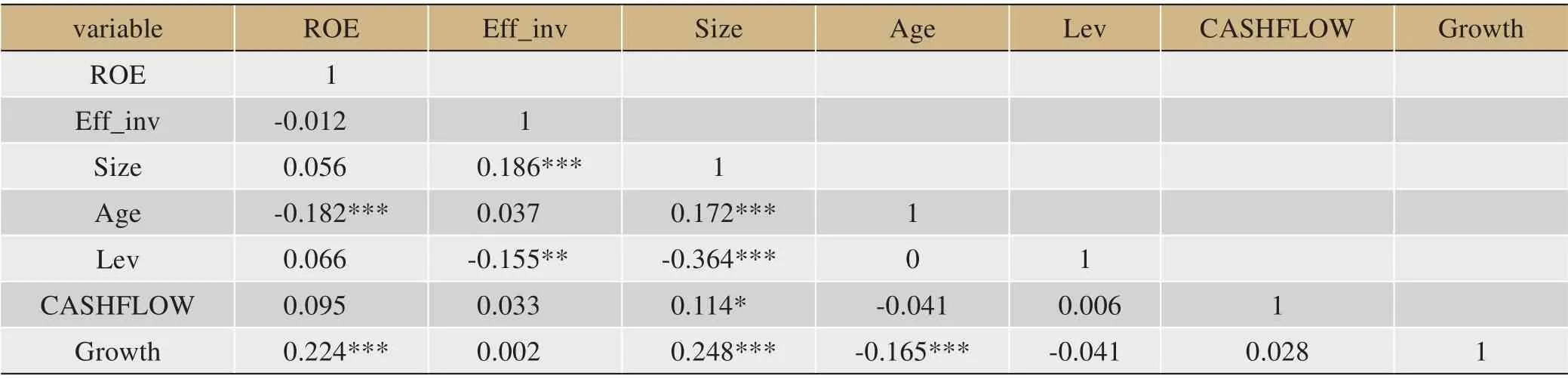

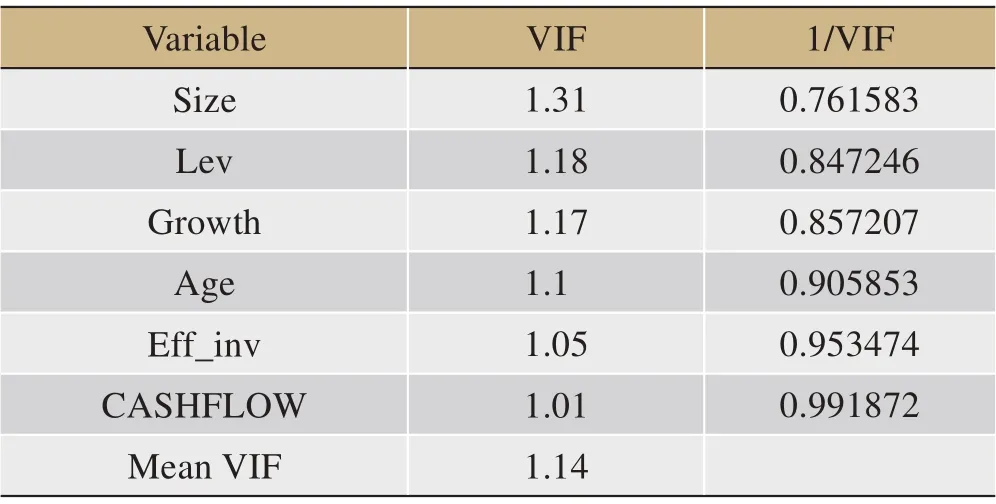

由表3可知,Eff_inv 与ROE 为负相关关系,和提出的假设2 一致。因为Pearson 相关检验适用于两个连续变量之间的相关性检验,而Eff_inv 与ROE 相关关系不显著,因此对两变量进行回归分析。Eff_inv 与Size、Age、Lev 相关关系显著,说明投资效率会因为各个公司企业规模、上市年限和资产负债率水平的不同而变化。3.2.3 模型2-3的相关性分析

由表4可知,各个变量相关程度较紧密,相关系数较小,可实现Richardson 模型回归分析。Eff_inv 与ROE 存在负相关关系,和提出的假设2 一致。盈余的可持续性与投资效率存在正相关关系。盈余可持续性与净资产收益率存在正相关关系,说明盈余的可持续性越高,公司绩效提升的可能性越大。

3.3 实证结果分析

3.3.1 盈余结构与公司绩效的回归检验

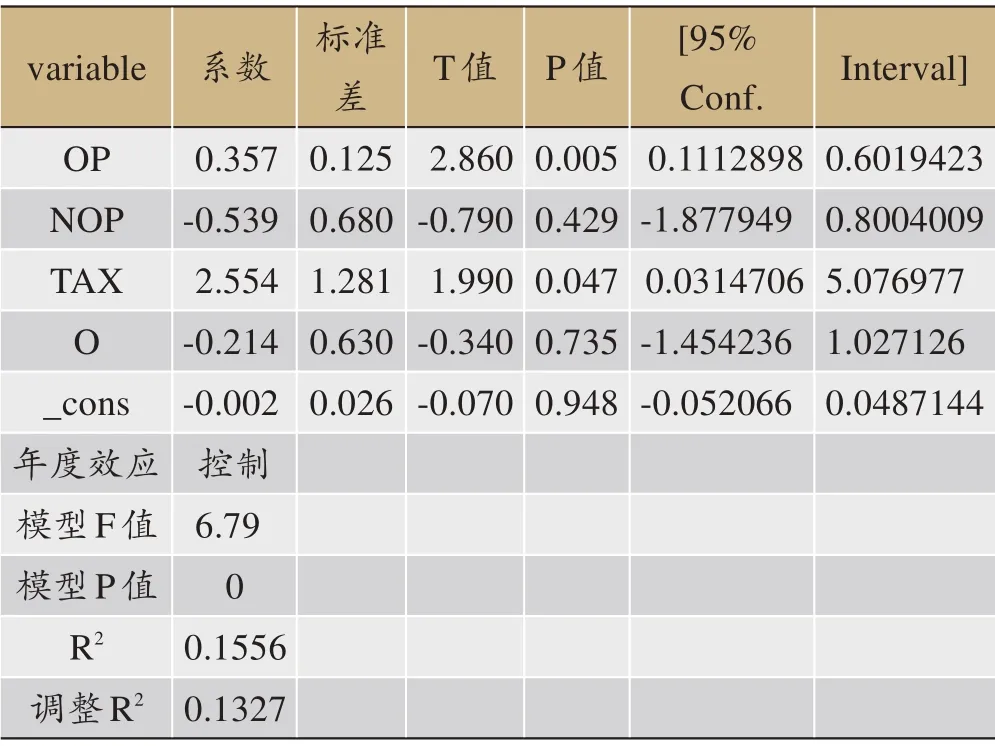

模型2-1 对于各指标的共线性问题进行了检测,排除了共线性问题,结果如表5所示。表6中的回归结果显示所使用的2-1 模型系数为正值,调整R2为0.1327,由此可以知模型解释力普通。OP 和ROE 之间呈正比关系,NOP、0P 与ROE 之间不存在关联,TAX 和ROE 呈正比关系。经盈余分解后,OP 与TAX 及ROE 之间呈正比关系。说明盈余结构与公司绩效之间存在相关性,存在对企业业绩的预测作用。该结果支持了假设1。

表3 模型2-2的变量相关系数矩阵

表4 模型2-3的变量相关系数矩阵

3.3.2 投资效率与公司绩效的回归检验

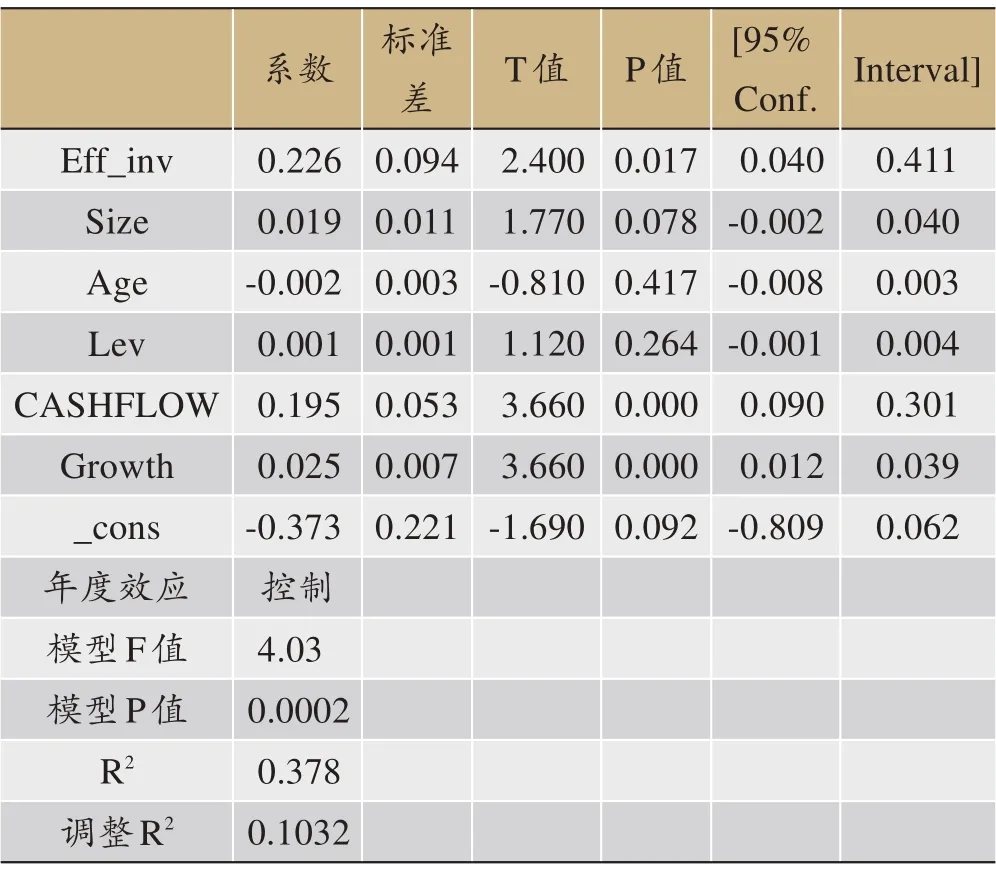

表7模型共线检验结果排除指标共线性问题后,模型计算得出上表8的指标回归结果,该模型在1%水平显著,R2是0.378,模型解释稳定。Eff_inv与ROE之间存在显著的正相关关系,说明企业的非效率投资水平越高,企业绩效越高,与本文的假设2相违背。

表6 模型2-1回归结果

3.3.3 盈余结构、投资效率与公司绩效的回归检验

表9模型共线性检验结果排除了多重共线性问题。由表10 回归结果可知,R2为37.8%,模型显著水平为正。Eff-inv 与ROE 之间存在不显著的负相关关系。增加了AQ 变量后,显著性降低,且符号发生改变,说明模型解释力较好;增加AQ变量同时影响了Eff-inv的解释能力。AQ 与ROE 之间存在负相关关系,且在10%水平上显著,表明盈余持久性与企业绩效负相关,盈余持久性越高,企业绩效提升的可能性越小。通过模型2-3 对各项指标数据进行相关性的检测,发现AQ 和Eff-inv 保持正相关关系。企业的盈余持续性与企业非效率投资呈负相关,较高的盈余持续性能提升企业效率投资,但在一定程度上降低企业绩效。

表7 模型2-2共线性检验分析

表8 模型2-2回归分析

表9 模型2-3共线性检验结果

表10 模型2-3回归结果

5 结论及建议

创业板是我国市场资源配置的重要平台,涌现出的具有原始创新能力的企业,对实体经济发展发挥着日益重要的作用。本文研究了创业板计算机、通信与其他电子设备制造业上市公司投资效率对企业业绩的影响及其经济后果,深入探讨了盈余结构、投资效率和企业绩效之间的联系。研究结果表明:盈余结构与公司绩效之间存在相关性,较高的盈余质量,对企业绩效有良好的预测作用,对于企业来讲,营业利润占比重和公司绩效之间正相关关系;效率投资与公司绩效之间存在负向调节作用,企业效率投资水平越高,企业绩效将会越低;企业盈余持续性可以抑制企业的非效率投资,但是非效率投资也会影响到企业绩效,两者的共同作用会降低企业绩效。研究证实了企业盈余结构的优化能够提升企业决策的准确性,进而影响投资决策,提升公司绩效。根据上文分析,提出如下3点建议。

(1)企业应加强对自身主营业务的重视。研究结果表明营业利润比重与公司绩效存在正向调节作用,主营业务在反映企业业绩的同时,能够提供一定的预测作用,说明了主营业务对企业业绩的重要性。主营业务能够给企业带来长久可靠的盈利,相比于权益性投资,专注于核心业务,才能增强企业的市场竞争力,使企业健康长久发展。

(2)优化投资决策程序,提升投资的效率,将非效率投资减少或稳定在一定程度。计算机、通信与其他电子设备制造行业技术更新快,研发要求高,但企业投资具有长期性,应该将持续优化投资结构从企业层面纳入战略决策。企业绩效也与其他因素相关,如产品价格的竞争力,营销方法等。进行投资决策时,管理者需综合多种因素,优化决策程序,提高决策效率。

(3)加强监管控制和监督。新技术和新产业需要与之匹配的监管模式,监管机构在完善其规章制度时,可以有针对性地对计算机、通信与其他电子设备制造业等新技术领域制定监管政策,例如增加对上市公司盈余结构的管理指标,以判定其经营水平。有效的激励监管,可以实现创造价值和控制风险的平衡,推动相关产业向好发展。

猜你喜欢

山东冶金(2022年4期)2022-09-14 09:00:20

军民两用技术与产品(2022年6期)2022-08-06 07:31:24

中国注册会计师(2021年9期)2021-10-14 07:13:54

甘肃教育(2020年14期)2020-09-11 07:57:42

中国外汇(2019年10期)2019-08-27 01:58:00

电子测试(2017年15期)2017-12-18 07:19:55

空间控制技术与应用(2015年1期)2015-06-05 12:22:16

时代英语·高二(2015年1期)2015-03-16 00:08:11

中国卫生(2014年11期)2014-11-12 13:11:32

体育师友(2011年2期)2011-03-20 15:29:29