商业银行个人贷款“搭售”问题研究

2020-10-21 03:49周俊俊

时代金融 2020年22期

周俊俊

在我国当前分业金融监管体制下,商业银行通过借助贷款“搭售”的方式以实现经营战略转型调整、盈利模式多元化和扩大市场份额的问题较为突出。本文以湖南邵阳市为例,对商业银行个人贷款“搭售”现象进行了调查,了解个人贷款“搭售”的主要形式,对其产生原因和不良影响进行了分析,认为规范商业银行审慎合规经营和维护金融消费者合法权益,必须加强商业银行个人贷款“搭售”问题的治理,并就治理个人贷款“搭售”问题做出法律分析,提出对策建议。

一、个人贷款“搭售”的特征及现状

随着我国国民经济的快速增长,城乡居民消费信贷的需求旺盛,具有议价能力的商业银行往往利用贷款业务向客户搭售产品或是服务。基于商业银行个人贷款“搭售”形式的潜在性,本文采取典型调查的方式对商业银行贷款“搭售”的形式和现状进行调查。为了反映个人贷款“搭售”的真实性和可比性,调查采取无记名方式,调查期限为2013-2017年5个年度,为了纵向比较,各年度选择762个有贷客户,调查的贷款对象为县城关镇和市区贷款客户。调查个贷“搭售”呈现以下特点:

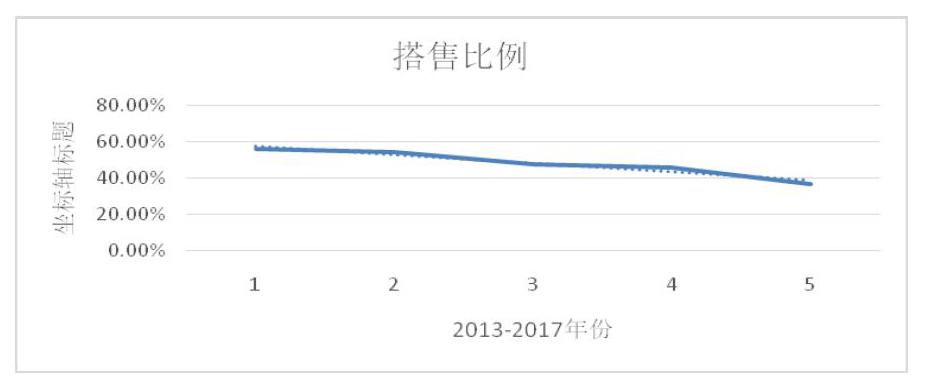

(一)城区商业银行个人贷款“搭售”比例较高,但“搭售”现象呈减少势头

在762个贷款调查样本中,2013-2017年度,贷款“搭售”分别为429笔、417笔、366笔、351笔和282笔,各年度个贷“搭售”比例分别为56.30%、54.72%、48.03%、46.06%、37.01%(见图表1)。

(二)个人贷款“搭售”产品对应值逐年呈增多趋势

在2013-2017年度762笔调查个贷中,贷款金额依次为27432万元、24384万元、32004万元、35052万元、39624万元,其“搭售”产品的额度依次为7741万元、6467万元、10434万元、12987万元、16709万元,搭售产品额度/贷款额度分别为28.22%、26.52%、33.57%、37.05%和42.17%,搭售产品/贷款额度逐年呈现增多趋势(见表2)。

(三)个人贷款“搭售”市区银行机构占比高于县域银行机构比例

在2017年度个贷中,市区贷款个人146人,县域城关镇贷款个人516人。市区贷款个人中“搭售”产品60笔,占41.32%;县域城关镇“搭售”产品192笔,占37.26%。

二、个人贷款“搭售”的主要方式及状况

(一)个人贷款“搭售”的主要方式

1.贷款搭售存款业务。贷款搭售存款业务,是指借款一方须向银行一方提供一定数额的存款或将贷款中的一部分金额预留给银行,当作银行为其借贷的条件。当前银行存款竞争激烈,个人贷款“搭售”存款是个人贷款搭售业务的主要形式,据对2016年个人搭售贷款的形式分类统计,贷款搭售业务351笔,其中搭售存款业务162笔,搭售金额占比最高,为44.31%。(见图表三)

2.贷款搭售信用卡。银行以要求客户办理该行的信用卡为前提,从而向其提供贷款,这种方式是银行进行搭售过程中最常见的方式。据调查数据显示,约32.07%的被调查者遭到过此种搭售行为。其中不少客户反映在向银行申请房贷的过程中,被银行捆绑搭售信用卡,即银行告知客户“按照我行要求,要办房贷得办一张信用卡,否则贷款资料审核不过”,为了顺利拿到房贷,客户一般会忍气吞声,银行则通过先划扣信用卡支付每月的房贷,再用客户储蓄卡还信用卡,以达到业务的均衡发展。

3.贷款搭售保险产品或服务。银行以强迫客户接受与其关联的保险公司保险产品,且通过保单质押的方式为其提供贷款。为了获取贷款,借款人往往被迫接受,但一旦贷款到期后,多数客户会选择立即退保,这样的做法会明显加大保险公司的风险。据对2016年个人搭售贷款的形式分类统计,贷款搭售保险产品或者服务占比为9.31%。

4.贷款搭售理财产品或基金份额。近年来,随着支付行业的迅猛发展,银行业金融机构面临的市场竞争愈演愈烈,为吸引客戶,各大商业银行都相继推出了各式各样的理财产品,造成理财产品市场的过度饱和。为了抢占市场,银行往往会在向客户提供贷款时要求其完成一定的理财产品销售任务,而理财产品的金额,一般会和贷款的额度挂钩。在本次调查中,约22.11%的客户表示在向银行申请贷款时被强迫接受银行提供的理财产品或基金份额。

5.贷款搭售不良资产等。银行贷款搭售不良资产是指借款人获取银行贷款时,需要帮助银行消化呆坏账,从而购买或接受银行的不良资产。通常该种搭售行为面向的主体多为迫切需要银行贷款的中小微企业,向个人搭售情况较少。据对2016年个人搭售贷款的形式分类统计,贷款搭售不良资产占比仅为2.2%。

(二)个人贷款“搭售”的现状

根据银监会官网公布的数据显示:2017年8月-9月,银监会以及各地银监分局针对借贷搭售、违规收费、以贷转存等问题开出19张罚单,处罚金额高达978.61万元,约占因贷款违规被罚款总额的一半。其中,2017年8月17日,建设银行重庆分行、中国银行重庆分行因“借贷搭售保险、存贷挂钩”等问题,被重庆银监局分别处以210万元、80万元的罚款。目前,银行业金融机构仍普遍存在着“搭售”乱象。

三、商业银行个人贷款“搭售”乱象的原因

(一)商业银行追求利益最大化、综合效益是主要诱因

商业银行考核的重点是利润,为在有限的资源下实现利润的最大化,具有议价优势的商业银行往往通过贷款附件条件或是提升门槛,统筹安排,追求综合收益,实现个人业务和对公业务的协同发展。

(二)商业银行违规操作成本较低是直接原因

一是违规行为的认定难。根据《反不正当竞争法》之规定:经营者只要“违背购买者意愿”为搭售,但是“购买者意愿”是一个单方的主观判断,而有的银行搭售行为具有隐蔽性,因此对于难以明确界定银行的搭售行为是“强制的”,监管机构不会给予行政处罚。二是违规行为的成本低。银行搭售收益明显大于监管机构的行政处罚金额,行政处罚的威慑力还有待提高。

(三)互联网金融的高速发展是外在原因

互联网金融的高速发展,加速了银行市场的竞争。为了抢占市场、吸引客户,各大银行不断推出新的银行产品,致使一度平稳的银行产品市场供过于求。为了缓解这种压为,促进银行其他业务的发展,提高综合收益,银行搭售行为发展之势十分迅猛。

四、商业银行个人贷款“搭售”行为的负面影响

(一)扰乱金融秩序正常运行

一是银行搭售行为实质是一种不正当竞争行为,有搭售行为的银行无疑是对其他银行业务收入进行抢夺,而未参与搭售行为的银行则相对处于竞争的弱势方,这会诱使更多的银行投入到搭售阵营中,不仅会破坏银行间的公平竞争,还会对整个金融市场竞争秩序带来不利影响。二是商业银行以贷款转为存款、存款与贷款挂钩、以贷款搭售保险等行为往往会直接导致客户贷款成本的提高,使公民获得贷款时付出了更高的代价,影响实体经济的发展。

(二)侵害金融消费正当权益

银行搭售行为迫使客户购买非本人意愿的产品或服务,致使客户丧失了公平交易的机会,严重侵犯了金融消费者的合法权益。近几年,在商业银行与支付行业竞争中,大众舆论纷纷倒向支付行业,这与各大银行“店大欺客”,金融消费者的合法权益得不到有效保障是分不开的。

(三)降低个人信贷资产质量

一是银行搭售行为客观上增加借款人的成本及降低借款人的收益,这往往会将一些优质客户挡在交易之外,而一些资信状况不优良的客户为了获得贷款主动同意接受搭售;二是银行为了完成业绩考核,并获得搭售所带来的超额收益,也会在有搭售安排的情况下放松对贷款及担保的审核,这些都导致了个人信贷资产质量的降低。

(四)损坏银行服务整体形象

商业银行搭售的做法虽然短期内会给银行带来超额的贷款收益及中间业务收入,但从长远上看,“搭售”是一种强买强卖的行为,极大地影响了用户体验,这实际是对银行声誉的一种损坏。

五、商业银行个人贷款“搭售”行为的法律分析

根据《反不正当竞争法》第十二条:“经营者销售商品,不得违背购买者的意愿搭售商品或者附加其他不合理的条件。”客户向银行申办贷款,对双方而言是一个独立的贷款合同法律关系,而银行强行将贷款和其他产品或者服务这两项相对独立的金融服务“捆绑”提供给金融消费者,违反了《反不正当竞争法》第十二条之规定。

根据《中华人民共和国消费者权益保护法》第九条、第十条之规定:消费者享有自主选择权和公平交易权。第十六之规定:经营者向消费者提供商品或者服务,应当恪守社会公德,诚信经营,保障消费者的合法权益;不得设定不公平、不合理的交易条件,不得强制交易。银行的这种搭售行为明显违反了经营者的义务,侵犯了消费者的自主选择权和公平交易权。

根据《中华人民共和国合同法》第五十四条:“…… 一方以欺诈、胁迫的手段或者乘人之危,使对方在违背真实意思的情况下订立的合同,受损害方有权请求人民法院或者仲裁机构变更或者撤销。”具有议价能力的商业银行占据市场支配地位,金融消费者因贷款需要有求于银行,属于实力的弱方,而商业银行乘人之危,与消费者谈条件进行借贷搭售,有迫切资金需要的客户在违背真实意思的情况下购买银行附带的产品或者服务,该附带的产品或者服务合同效力是待定的。權益受损的消费者有权请求变更或者撤销附带合同。

银行的搭售行为无异于在国家信贷政策之外,又自行提升了贷款门槛,于法无据,同时,也违反了《反不正当竞争法》《中华人民共和国合同法》《中华人民共和国消费者权益保护法》等规定。因此,为了促进银行的合规经营,遏制银行业市场的搭售乱象,维护公平竞争良好秩序,保护金融消费者的合法权益,我们有必要在当前法律规制的框架下,进一步规制银行搭售行为。

六、对策及建议

(一)提升法律位阶,增加规范银行搭售专门条款

我国现阶段商业银行搭售行为的法律规制主要散见于银保监会规章及其他规范性文件当中,存在着结构不完整、未成体系、效力位阶较低、缺乏法律威慑性等缺陷,因此,建议在修订商业银行法时在该法中增设“公平竞争”一章,再在该章节中设置规范银行搭售的条款,并对反银行搭售适用范围、禁止行为、例外情形、救济方式以及监管权责划分进行明确规定。

(二)创新监管思维,丰富监管手段

监管机构应强化多渠道、多手段监管体系,将银行高管人员的资格认定、银行合规经营评价、约谈警示等与行政处罚相结合,提升监管效能,促进商业银行依法合规经营。

(三)注重疏堵结合,形成内外合力

要治理商业银行的搭售乱象,须疏堵结合,形成内外合力。所谓的疏,就是监管机构要强化监管力度,丰富监管手段,加强金融科技在预防银行搭售上的运用;所谓疏,就是引导商业银行内部规范治理,在追求利润最大化的同时,也要注重银行声誉风险管控和法律风险防范,做到经营管理适当,风险控制适当。

作者单位:中国人民银行邵阳市中心支行

猜你喜欢

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

消费导刊(2017年20期)2018-01-03

High Technology Letters(2017年3期)2017-09-25

中国老区建设(2016年3期)2017-01-15

创新作文(小学版)(2016年20期)2016-08-22

读写算(上)(2016年11期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

上海国资(2015年8期)2015-12-23

当代经济(2015年4期)2015-04-16