欠发达地区地方政府债务对区域经济增长的效应研究

2020-10-21 03:49邵红萍李阳

时代金融 2020年22期

邵红萍 李阳

摘要:举债筹措资金是欠发达地区地方政府融资的重要手段,当前欠发达地区地方政府负债率较高,且债务增速较快。本文基于云南省15个地级州市的数据,采用描述性统计和比较分析的方法研究了欠发达地区地方债与经济增长之间的关系。分析表明:欠发达地区举债资金大部分被用于置换和偿还到期债务,且由于技术、人才、制度等建设缓慢,地方政府负债率与经济增长呈现单调递减关系。欠发达地区地方政府应密切关注债务风险,加强要素驱动协调,提高债务资金使用效率。

关键词:欠发达地区 地方政府债务 经济增长

一、引言

地方政府债务问题是影响我国经济持续健康发展的关键问题之一。一方面,地方政府债务资金能够补充地方政府财力,在完善基础设施建设、改善民生、推动经济增长方面发挥着积极作用,尤其是在财政收支缺口较大的贵州、云南等西部欠发达地区,债务资金对经济发展的意义重大。另一方面,地方政府债务可能会通过利率渠道、税收渠道等产生“挤出效应”,抑制私人投资从而阻碍经济发展,且债务规模过大将使地方政府面临巨大的偿债压力和较高的违约风险。

随着经济下行压力不断加大,“稳增长”成为我国宏观经济政策的重要目标,通过积极的财政政策促进经济增长的预期不断增强,在减税降费背景下地方财政收入尤其是欠发达地区的财政收入增速不断下降。欠发达地区是否应该扩大举债规模?举债能否继续促进区域经济增长?本文以云南省为例深入探讨了当前欠发达地区地方政府债务对区域经济增长的效应。由于地级州市政府是我国地方经济发展的主体,是地方政府债务最主要的举债人,从地级州市角度研究欠发达地区地方政府债务对经济增长的影响具有重要意义。

二、文献综述

国内外学者就地方政府债务与经济增长之间的关系进行了多方面的研究,但关于地方政府债务如何影响区域经济增长并没有形成共识。我国部分学者通过实证认为地方政府债务对经济增长具有促进作用,如:朱文蔚等(2014)基于全国30个省市的数据对地方政府债务与区域经济增长的关系进行检验,结果表明负债率高的省市经济增长速度比负债率低的省市快。缪小林、伏润民(2014)以西部Y省106个县的面板数据证明了地方政府举债能促进区域经济增长,但“挤出效应”的存在导致地方政府债务对高投资率地区经济的促进作用小于低投资率地区。胡奕明、顾祎雯(2016)基于审计署2010-2013年的地方政府性债务审计数据,通过多元统计分析发现地方政府债务与地区经济增长呈正相关关系,且地方政府债务对经济增长的促进作用在经济不发达地区、高金融支持力度地区以及人口迁出地区更为明显。

近年来,越来越多的学者倾向于认为地方政府债务对区域经济增长的影响呈“倒U”型且存在地区差异,当债务水平低于债务平衡点时,地方政府继续举债将促进區域经济增长,债务水平超过平衡点时举债将抑制经济增长。吕健(2015)通过实证发现:当新增债务占GDP的比重小于6%时,继续举债能增加经济中的流动性,提高投资规模和投资机会进而促进经济增长;但若地方政府债务负债率太高,举借新债获得的流动性将被用于清偿巨额的到期债务,无法在实体经济中形成足够的投资规模和机会,不仅难以拉动经济增长,还可能引发债务违约。陈诗一和汪莉(2016)对我国东中西部地区地方政府债务规模与区域经济增长的关系进行实证分析后认为,市场化程度较高的东部地区地方政府债务规模与经济增长之间呈现“倒U”型关系,市场发育程度较低的中西部地区的地方政府债务规模与经济增长具有单调递减的线性关系。邱栎桦、伏润民等(2015)对西部D省的县级数据进行分析后认为:地方政府债务促进经济增长的债务阀值为20%,当地方政府负债率低于20%时,政府债务将促进经济增长;当负债率超过20%时,政府债务与经济增长没有显著关系。毛捷、黄春元(2018)利用我国30个省区的地级市数据证明了地方政府债务与经济增长之间存在“倒U”型关系,且地方政府债务规模的增加更容易对中西部及东北地区的经济增长产生负面效应。

作为财政赤字率①高达23%的欠发达地区,云南省各级地方政府举债力度不断加大。为验证当前云南省地方政府债务对区域经济增长具有积极作用还是消极作用?各州市是否应继续扩大举债规模?本文将对云南省15个州市的情况予以分析。

三、欠发达地区地方政府债务对经济增长的实证分析

(一)云南省地方政府债务增长及构成情况

根据云南省政府债券信息披露,2016-2018年云南省地方政府债务余额以年均6%的速度增长。2018年末全省政府债务余额为7139.8亿元。分层级看,省、州、县三级政府债务余额比重分别为26%、38.6%和35.4%,州、县两级政府债务余额占比高达②74%,可见地级州市政府是地方债发行的主力。

(二)地级州市政府债务与区域经济增长关系的统计分析

1.基本数据及描述性统计。收集整理2017年和2018年云南省15个地级州市的地方政府债务余额,并通过云南省统计月报获取15个地级州市2016年-2019年的GDP余额及增长速度,计算各地级州市政府的负债率③及其近三年的GDP平均增速(表1)。云南省2017年地方政府整体负债率为41.14%,2018年略微下降至39.93%,近3年的经济增速在9%左右。负债率较低的曲靖、红河、怒江经济增速较快,负债率较高的昆明、德宏经济增速较慢。

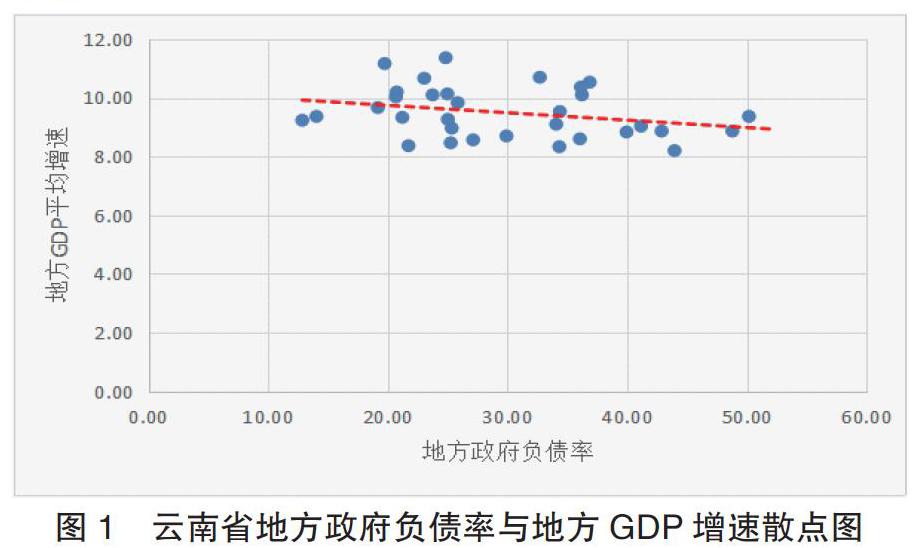

根据各地级州市2017年负债率及2016-2018年GDP平均增速、2018年负债率及2017-2019年GDP平均增速相关数据,得到地方政府负债率与地方GDP平均增速散点图及趋势线(图1)。2017年、2018年云南省各地级州市政府的负债率主要集中在20%-40%之间(11个地级州市),经济增长率主要集中在8.5%-11%之间。向右下方倾斜的趋势线表明:地方政府负债率越高的地区,GDP增速反而较低。

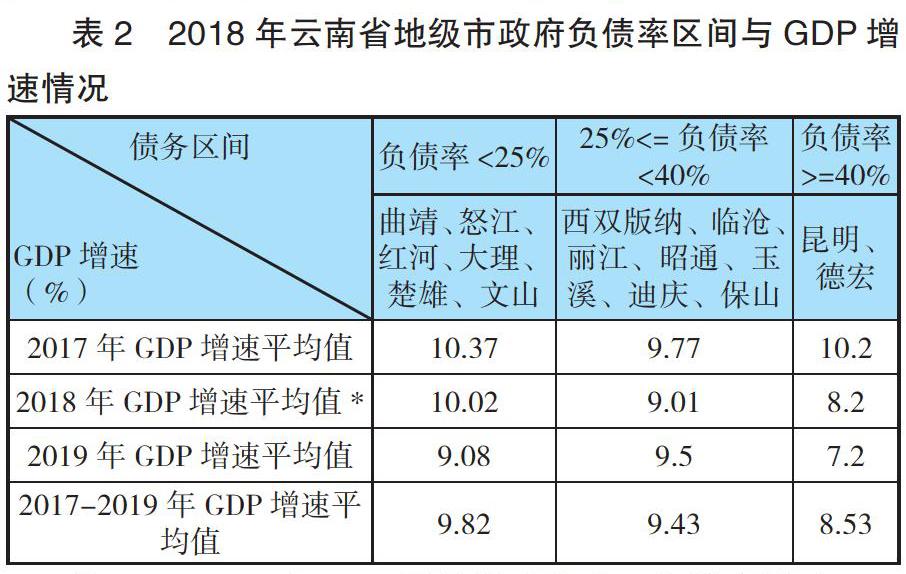

2.不同负债率地区经济增速比较分析。为最大限度消除不同地级州市政策差异对经济增速的影响,研究负债率与经济增速之间的关系,本文将15个地级州市按照负债率从低到高进行分组。2018年负债率低于25%的地级州市有6个,负债率在25%-40%的地级州市有7个,负债率超过40%的地级州市有2个。考虑到数据的集中度,本文以25%、40%为负债率临界值将15个地级州市分为3组,并依次计算出每个组近3年的GDP增速均值(表2)。

从2017-2019年GDP平均增速来看:负债率低于25%的6个州市GDP平均增速为9.82%,负债率在25%-40%之间的7个州市GDP平均增速为9.43%,負债率超过40%的2个州市GDP平均增速为8.53%。从1年的GDP平均增速来看,2018年负债率较高组的GDP平均增速低于负债率较低组的GDP平均增速,2017年和2019年的GDP平均增速虽然没有体现出一致性规律,但负债率最高组的GDP平均增速依然低于负债率最低组的GDP平均增速。将15个地级州市2017年地方政府负债率按同样的标准进行分组,计算各组GDP平均增速也得到相同的规律。由此得出:负债率越高的地区,同一时期经济增长越慢。

为了验证上述结论,将2018年负债率最低的5个地级州市和负债率最高的5个地级州市分成两组,计算每组的GDP增速均值并对比结果(表3)。2018年云南省负债率最低的5个地级州市在2017-2019年的GDP平均增速为9.76%,高于负债率最高的5个地级州市在2017-2019年的GDP平均增速9.01%。分别从2017年、2018年、2019年来看,负债率最低的5个地级州市GDP平均增速均高于负债率最高的5个地级州市GDP平均增速。

2017年低负债率地区与高负债率地区GDP增长结果对比显示:负债率最低的5个地级州市的GDP平均增速也高于负债率最高的5个地级州市GDP平均增速,负债率与经济增长呈现出与2018年相同的负相关关系。

(三)结论剖析

通过描述性统计及分组比较分析发现:欠发达地区地方政府债务规模与地区经济增长呈现单调递减的线性关系,该结论与陈诗一等的研究结论一致。综合考虑中西部欠发达地区的市场发育程度及经济发展特点,本文认为造成欠发达地区负债率与经济增速负相关的原因主要有以下几方面:

1.欠发达地区地方政府债务对经济增长的影响可能呈现“倒U”型,且负债率已经超过了债务平衡点。2008年金融危机后各地方政府开始多渠道、大规模举借债务刺激经济,截至2015年,新预算法实施前各地政府已积累了规模庞大的债务余额且超过了最佳的债务平衡点,债务规模的扩大对当地经济产生了负面效应,债务率越高的地区,经济增速越慢。

2.地方政府债务对欠发达地区经济的拉动作用主要受要素边际报酬递减规律影响。欠发达地区基础设施薄弱、社会保障程度较低、市场发育不够完备,政府债务资金投向私人资本极少介入的基础设施及公益性项目将极大改善欠发达地区的社会条件,且对私人投资的“挤出效应”较小,能有效促进投资及居民消费从而拉动经济快速增长。但由于欠发达地区促进经济增长的其它要素如技术、人才、制度等更新缓慢,导致债务对经济的持续促进作用受到制约,债务使用效率降低,因而债务规模越大,对经济的拉动作用越小。

3.欠发达地区政府财力薄弱,地方政府更可能由于较大的偿债压力和较高的债务风险而面临较低的债务限额约束。在有债务约束的条件下,地方政府债务规模受限,加之政府债务清理及大量存量债务到期,地方政府在有限的债务筹划空间内举借新债获得的流动性大部分被用于置换隐性债务、偿还到期债务,难以在实体经济中形成足够的投资规模和机会,因而债务促进经济增长的效应减弱。以云南省为例,2018年全省各级政府共发行债券筹集资金1567.2亿元,其中:903.4亿元(占比57.64%)用于隐形债务置换和偿还到期债券,仅有663.8亿元(占比42.36%)用于新增投资,债务资金带动经济增长的效用大幅抵减。

四、政策建议

一是密切关注地方政府债务风险。目前云南省等欠发达地区地方政府负债率已较高,部分地级州市负债率已超过40%,如若将2015年以前地方政府多渠道举借的隐性债务纳入考虑规模将更为庞大,盲目扩大举债规模将增加地方政府的偿债风险,不利于经济健康平稳增长。二是适当举借债务缓解财政压力。欠发达地区财政收入缺口较大,负债率较低的地级州市政府可适当增加举债规模,完善基础设施及公益性项目建设,扩大招商引资促进经济增长。三是加强要素驱动协调,提高债务资金使用效率。欠发达地区尤其要弥补制度改革、技术创新、人才引进等短板,通过提高制度、技术、人才等要素的生产力来减缓债务资金的边际衰减速度,提高债务资金的使用效率。

注释:

①财政赤字率=(财政总支出-财政总收入)/GDP。

②数据来源于上交所云南省政府专项债券信息披露文件。地级市债务余额=州(市)级债务余额+县(市、区)级债务余额。

③负债率=债务余额/GDP余额。

参考文献:

[1]陈诗一,汪莉.中国地方债务与区域经济增长.学术月刊,2016(06).

[2]毛捷,黄春元.地方债务、区域差异与经济增长-基于中国地级市数据的验证.金融研究,2018(5).

[3]缪小林,伏润民.地方政府债务对县域经济增长的影响及其区域分化.经济与管理研究,2014(4).

[4]邱栎桦,伏润民,李帆.经济增长视角下的政府债务适度规模研究-基于中国西部D省的县级面板数据分析.南开经济研究.2015(1).

作者单位:中国人民银行楚雄州中心支行

猜你喜欢

ViVi美眉(2021年10期)2021-01-25

数学大王·低年级(2020年8期)2020-08-14

财经界·下旬刊(2019年6期)2019-07-13

中国卫生(2016年3期)2016-11-12

中国老区建设(2016年6期)2016-02-28

学习月刊(2015年22期)2015-07-09

新疆大学学报(自然科学版)(中英文)(2014年2期)2014-11-06

科学导报·学术论坛(2013年8期)2013-10-09