平安集团综合经营模式探析

2020-10-21 13:03杨飞

杭州金融研修学院学报 2020年9期

杨 飞

中国平安于1988 年诞生于深圳蛇口,是我国三大综合金融集团之一。平安将“金融+科技”作为核心主业,以建成国际领先的科技型个人金融生活服务集团为愿景。中国平安在香港联交所和上交所两地上市,名列《福布斯》2020 年“全球上市公司2000 强”第7 位。本报告对平安集团“一个客户、多种产品、一站式服务”综合经营模式进行了剖析,得到几点启示。

一、平安集团综合经营模式的确立

(一)初期探索与业务扩展

1988 年5 月,平安保险成立,成为我国第一家股份制保险企业。1995 年10 月,平安证券成立,实现了保险以外金融业务的突破。2003 年2 月,作为金融业综合化经营试点,中国平安保险(集团)公司成立。同年12 月,收购福建亚洲银行,银行业务由此开端。2006 年7 月,收购深圳市商业银行,并更名为平安银行。2011 年7 月,中国平安成为深圳发展银行的控股股东,之后深发展吸收合并原平安银行,并更名为平安银行,由此建立起全国性的银行业务布局。

(二)发展壮大与牌照布局

较完善的牌照布局为平安集团综合金融战略的深化提供了重要支撑。平安围绕保险、银行、资产管理三大核心金融领域进行布局,旗下拥有各类金融公司27 家,涵盖寿险、产险、养老险、银行、支付、网贷、信托、证券、期货、基金、资管及融资租赁等10余个牌照。平安三大核心业务共享渠道、品牌、后台运营系统,同时以交叉销售为支点,突出集团整体协同优势。

除金融以外,平安还涉足不动产、医疗健康、城市建设等跨界领域。组织方式上,平安的多元化业务主要采用自建或绝对控股的方式经营。

图1 平安集团综合金融一体化架构

图2 持有多家子公司合同客户数的增长

(三)模式确立与总体成效

经过30 多年的发展,平安集团确立了以保险、银行、资产管理为“三驾马车”的综合金融模式,并通过不同产品与服务间的协同,实现了盈利、资产的较快增长和客户黏性的增强。

从盈利能力看,2009—2019 年,平安集团净利润从145 亿元增至1494 亿元,年均复合增长率26.3%。2019 年加权平均净资产收益率(ROAE)24.4%。

从资产规模看,2009—2019 年末,平安集团总资产从9357 亿元增至8.2 万亿元,年均复合增长率24.2%。

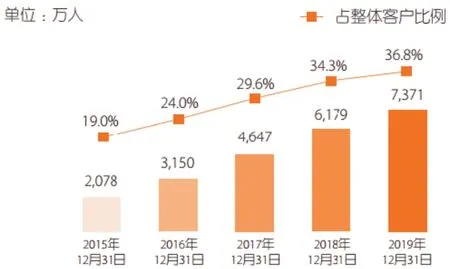

从客户黏性看,平安集团客户交叉渗透程度和客户价值较高,36.8%的个人客户(7371 万户)同时持有多家子公司的合同,而且呈现出客户财富等级越高、持有合同数越多、价值越大的特点。个人资产规模1000 万元以上的高净值客户人均持有平安合同11.93 个,远高于各类客户平均水平(2.64 个)。

二、平安集团综合经营模式的实践经验

平安集团的综合金融从产品、渠道、创新和管理等多个维度着手,寻求最大化协同发展机会,锻造综合金融市场竞争力。

(一)产品协同:条线合作,功能互补

平安集团以统一的品牌为客户提供多元化金融产品,保险销售、信用卡推广、企业年金管理、信托财富管理、证券开户、银行理财、项目融资等多项产品功能及服务场景相互协同。

例如,平安保险条线与银行条线合作推出“保证保险+银行贷款”产品,对于没有合格抵押品的个人及小微企业,平安产险审核客户资料后,做信用担保,帮助客户从平安银行获取无抵押贷款。此外,平安一些保险产品附加了理财属性或健康医疗服务等内容,使产品关联度和附加值显著提升。

2019 年,平安子公司通过协同合作落地的新增融资项目规模2967 亿元,同比增长142.1%。其中平安银行作用明显,银行代销保险规模、银行为其他子公司转推融资规模分别达13 亿元、2514 亿元,分别增长326.6%、140.4%。

(二)渠道协同:打通穿透,立体营销

“108 财神节”是平安实现综合金融渠道协同的创新举措,即由子公司于每年1 月8 日联合开展立体式营销。实现了银行、寿险、产险、投资等各专业间的协同,以及营业部、营业网点、代理人、银保、电话销售、互联网销售等10 个渠道线上线下的协同。客户可以一站式、穿透到集团内子公司和应用场景。截至2020 年一季度末,平安集团个人客户1个人客户:指持有平安集团旗下核心金融公司有效金融产品的个人客户。2.04 亿;互联网用户2互联网用户:指使用平安集团旗下科技公司和核心金融公司的互联网服务平台(包括网页平台及移动APP)并注册生成账户的独立用户。5.34 亿,其中APP 用户4.87 亿。渠道间的协同使这些“用户”不断向“客户”迁徙转化。

代理人渠道是平安的特色,目前平安寿险代理人达113 万人,数量庞大的代理人成为平安集团内部产品和服务共享的渠道资源。例如,客户通过代理人购买了平安的人寿保险,同时代理人还会为其推介产险、信用卡等多项产品。

(三)创新协同:技术反哺,生态导流

在技术创新领域,平安近10 年每年拿出1%的营收用于科技研发,创立了8 大科技创新研究院和57 个实验室;实施“象群”策略,成立10 余家科技子公司,拥有11 万名科技从业人员、3.5 万名研发人员,其中数家已在美国上市。平安在金融科技领域公开专利申请数位居全球第一位。同时,创新成果已开始反哺平安各子公司,以新技术带动集团协同经营。例如,平安研发的“一账通”平台实现了集团子公司的账户互通,大幅节省了IT 后台建设成本和业务成本。

在生态创新领域,平安着力打造金融服务、医疗健康、汽车服务、房产服务、智慧城市五大生态圈,深度切入用户服务需求,成为平安的重要流量入口。2019 年,平安集团新增客户3657 万户,其中40.7%来自五大生态圈的互联网用户。同时,各生态圈本身还是一个业务共同体。例如汽车生态圈集合了平安产险的车险服务、平安银行的车主信用卡和平安租赁的汽车金融等,实现了服务间的融合与互促;医疗生态圈形成了一个健康产业链,贯穿用户就医前后全过程,涵盖政府、医院、药店、企业等各方主体,成功将对公与个人、银行与保险等多项业务嵌入其中。

(四)管理协同:后台集中,风控严格

在运营体系上,平安借鉴汇丰银行32002 年,汇丰成功入股平安10%的股份,成为单一最大股东;2012 年,汇丰将股份全部出售。2018 年,平安旗下的平安资管超越贝莱德成为汇丰第一大股东,持股比例逾7%。在巴西小镇建设后援中心4该后援中心集中了汇丰在美洲的所有后台业务。的做法,将分散在全国3000 多个分支机构的后台作业全部集中,建成集团直属的“全国后援管理中心”,把保险、银行、证券、资管等子公司的文档作业、会计作业、电话中心、预算控制、绩效评估及核保理赔等后台任务全部整合,以达到前后台彻底分离、资源共享和降低运营成本的目的。马明哲将“大后援体系的流程再造”视为仅次于IPO 的重大战略项目。

在管理机制上,平安实行“集团控股,分业经营,整体上市”的管理模式。即集团不经营具体业务,仅对各子公司高比例控股,但集团履行监督职责,实行集团与专业子公司双重稽核、审计、内控的管理制度。同时,各级子公司以独立法人的身份经营不同业务,并分别接受对应监管部门的监管,不同专业子公司之间建立严格的防火墙。

三、对银行深化综合经营的启示

一是提高客户综合服务能力。以客户为中心增强综合服务能力,特别是对优质客户的一站式服务能力,提升产品交叉渗透度、客均持有合同数及客户价值,打造功能齐全、协同顺畅的综合金融服务供应商。

二是强化综合经营协同发展。强化顶层设计,制定一批综合经营统筹管控政策,推动一批具有市场影响力的项目,开发一批跨机构协同案例。

三是优化行司联动机制。强化集团子公司与零售业务部门的合作,在客户营销、产品创新、渠道协同、后台运营等方面建立更有效的信息共享和联动机制,进一步形成集团合力。

四是强化科技平台支撑。打造集团综合经营联动支持系统,为信息共享、业务联动及成本分摊与利润核算机制提供保障,通过科技赋能,调动各业务板块联动的积极性。

猜你喜欢

现代苏州(2022年14期)2022-08-05

现代装饰(2022年3期)2022-07-05

北京航空航天大学学报(2022年6期)2022-07-02

新班主任(2022年4期)2022-04-27

科学大众(2020年23期)2021-01-18

海峡姐妹(2020年5期)2020-06-22

文苑(2019年20期)2019-11-16

汽车观察(2019年2期)2019-03-15

商周刊(2017年25期)2017-04-25

海峡姐妹(2017年3期)2017-04-16