2020上半年,配套商用车、工程机械、农业机械的内燃机销量同比正增长

2020-10-18 03:51:20中国内燃机工业协会统计工作部

商用汽车 2020年7期

中国内燃机工业协会统计工作部 文

6月,终端市场明显回暖,在汽车、工程机械、农业机械等行业增长的拉动下,内燃机销量延续了前2个月的增长,且当月销量同比增长超10%,又上了一个台阶,累计销量降幅继续收窄。

据中国内燃机工业销售月报数据,按可比口径,6月销量410.52万台,环比增长4.88%,同比增长13.63%;1-6月销量1 956.14万台,同比下降12.84%,较上月降幅收窄5百分点。

特别值得一提的是,由于连续3个月高速增长,1-6月,商用车用、工程机械用、农业机械用内燃机销量已经超出上年同期水平;船用内燃机也有不俗表现,5月开始发力,6月高速增长,1-6月其销量亦超上年同期水平。

销量总体概述

6月,内燃机销量410.52万台,环比增长4.88%,同比增长13.63%;功率完成23 631.98万kW,环比增长3.97%,同比增长39.43%。1-6月,内燃机销量1 956.14万台,同比下降12.84%;功率完成108 284.27万kW,同比下降4.68%。

图1 2020年1—6月各月全国内燃机销量走势

分燃料类型情况

6月,在分柴、汽油大类中,柴油机销量环比小幅下降,同比高增长,累计销量同比正增长;汽油机环比、同比均小幅增长,累计同比降幅收窄5百分点。具体为:与上月比,柴油机下降3.45%,汽油机增长6.39%;与上年同期比,柴油机同比增长45.90%,汽油机同比增长9.60%。与上年同期累计比,柴油机同比增长4.76%,汽油机同比下降15.47%。

6月,柴油机销售57.26万台,汽油机销量352.94万台。1-6月柴油机销量295.26万台,汽油机销量1 658.95万台。

分市场用途情况

6月,在分用途市场可比口径中,商用车用、工程机械用、通机用环比下降,其余小幅增长。具体为:乘用车用增长7.67%,商用车用下降0.05%,工程机械用下降16.10%,农业机械用增长1.53%,船用增长11.76%,发电机组用增长17.25%,园林机械用增长33.44%,摩托车用增长1.48%,通机用下降46.01%。

与上年同期比,摩托车用、通机用同比下降,其它各分类用途不同程度增长。具体为:乘用车用增长25.69%,商用车用增长70.28%,工程机械用增长54.29%,农业机械用增长52.89%,船用增长31.42%,发电机组用增长15.17%,园林机械用增长18.32%,摩托车用下降14.41%,通机用下降52.99%。

与上年累计比,各分类用途下降幅度继续收窄,商用车用、工程机械用、农业机械用、船用已正增长。具体为:乘用车用下降16.62%,商用车用增长10.89%,工程机械用增长8.70%,农业机械用增长7.15%,船用增长3.60%,发电机组用下降2.00%,园林机械用下降7.19%,摩托车用下降20.22%,通机用下降34.82%。

6月,乘用车用销售165.93万台,商用车用37.54万台,工程机械用8.63万台,农业机械用38.82万台,船用0.37万台,发电机组用13.00万台,园林机械用23.36万台,摩托车用121.48万台,通机用1.40万台。

1-6月,乘用车用累计销售722.83万台,商用车用178.40万台,工程机械用46.60万台,农业机械用190.69万台,船用1.57万台,发电机组用56.50万台,园林机械用105.65万台,摩托车用642.54万台,通机用11.36万台。

图2 2020年1-6月多缸柴油机企业市场份额

图3 2020年1-6月多缸汽油机企业市场份额

主要品种按单、多缸分用途情况

单缸柴油机6月市场销量环比小幅增长,同比、累计同比均小幅下降。6月,单缸柴油机销售7.93万台,环比增长0.20%,同比下降3.11%;1-6月累计销量45.83万台,同比下降9.90%。排名靠前的5家企业为:常柴、智慧农业、四方、三环、华源莱动。主要配套于农业机械的单缸柴油机6月销量7.63万台,环比增长0.32%,同比下降3.82%;1-6月累计销量44.40万台,同比下降10.03%。

多缸柴油机主要配套的商用车市场同比大幅度增长,带动多缸柴油机市场也出现较大增幅。6月,多缸柴油机企业共销售49.33万台,环比下降4.01%,同比增长58.80%;1-6月累计销量249.43万台,同比增长7.99%。特别值得指出的是云内、上柴、一拖洛阳、广康等累计同比增幅均在30%以上。分企业看,潍柴、玉柴、云内、解放动力、全柴、江铃、福康、新柴、东康、上柴前10名销量占总销量的78.45%;市场份额占比中:潍柴19.33%、玉柴10.49%、云内10.47%、解放动力7.89%、全柴7.26%、江铃5.60%、福康5.48%、新柴5.38%、东康4.06%、上柴2.48%。

6月,商用车用多缸柴油机销量31.91万台,环比增长0.64%,同比增长63.32%;1-6月累计销量151.91万台,同比增长6.26%。销量前十的为潍柴、云内、解放动力、玉柴、江铃、福康、全柴、东康、江淮、东风商用车,其前十名销量占总销量88.30%;潍柴在商用车用多缸柴油机市场份额中领先,占比22.95%,其后依次为云内11.65%,解放动力10.74%,玉柴10.27%,江铃9.1 9%、福康9.00%,全柴4.64%,东康4.54%、江淮2.68%、东风商用车2.63%。

6月,工程机械用多缸柴油机销量7.81万台,环比下降18.02%,同比增长51.55%;1-6月累计销量43.14万台,同比增长8.71%。销量前十的为新柴、潍柴、云内、全柴、玉柴、广康、东康、卡特彼勒、上柴、解放动力。其前十名销量占其总销量96.22%。

多缸汽油机主要配套的乘用车市场6月产销持续回升,环比、同比均保持增长。受其影响,多缸汽油机销量环比增长,同比较快增长,累计同比降幅继续收窄。6月销售169.09万台,环比增长7.16%,同比增长26.62%;1-6月累计销量740.33万台,同比下降15.69%。在55家多缸汽油机企业中一汽大众、浙江吉利、上汽通用五菱等十家销量排在前列,其总体销量占行业销量的57.20%。乘用车用在多缸汽油机占比为96.49%,6月销售163.52万台,环比增长7.54%,同比增长24.62%;1-6月累计销量714.38万台,同比下降16.84%。企业的累计销量降幅区间主要集中在0%~-20%,降幅已较上月明显好转。

受疫情及贸易摩擦影响,对主要做进出口贸易的小汽油机行业波及较大。在可比口径中,6月小汽油机销量环比、同比增长,累计同比由负转正。6月销售80.35万台,环比增长13.90%,同比增长52.79%;1-6月累计销量348.06万台,同比增长6.26%。销量前5名企业为润通、隆鑫、华盛、力帆内燃机、双马机电。在农业机械中,6月销量26.51万台,环比增长6.86%、同比增长82.48%;1-6月累计销量113.16万台,同比增长12.18%;在园林机械领域中,6月销售23.36万台,环比增长33.44%,同比增长18.32%;1-6月累计销量105.65万台,同比下降7.19%。

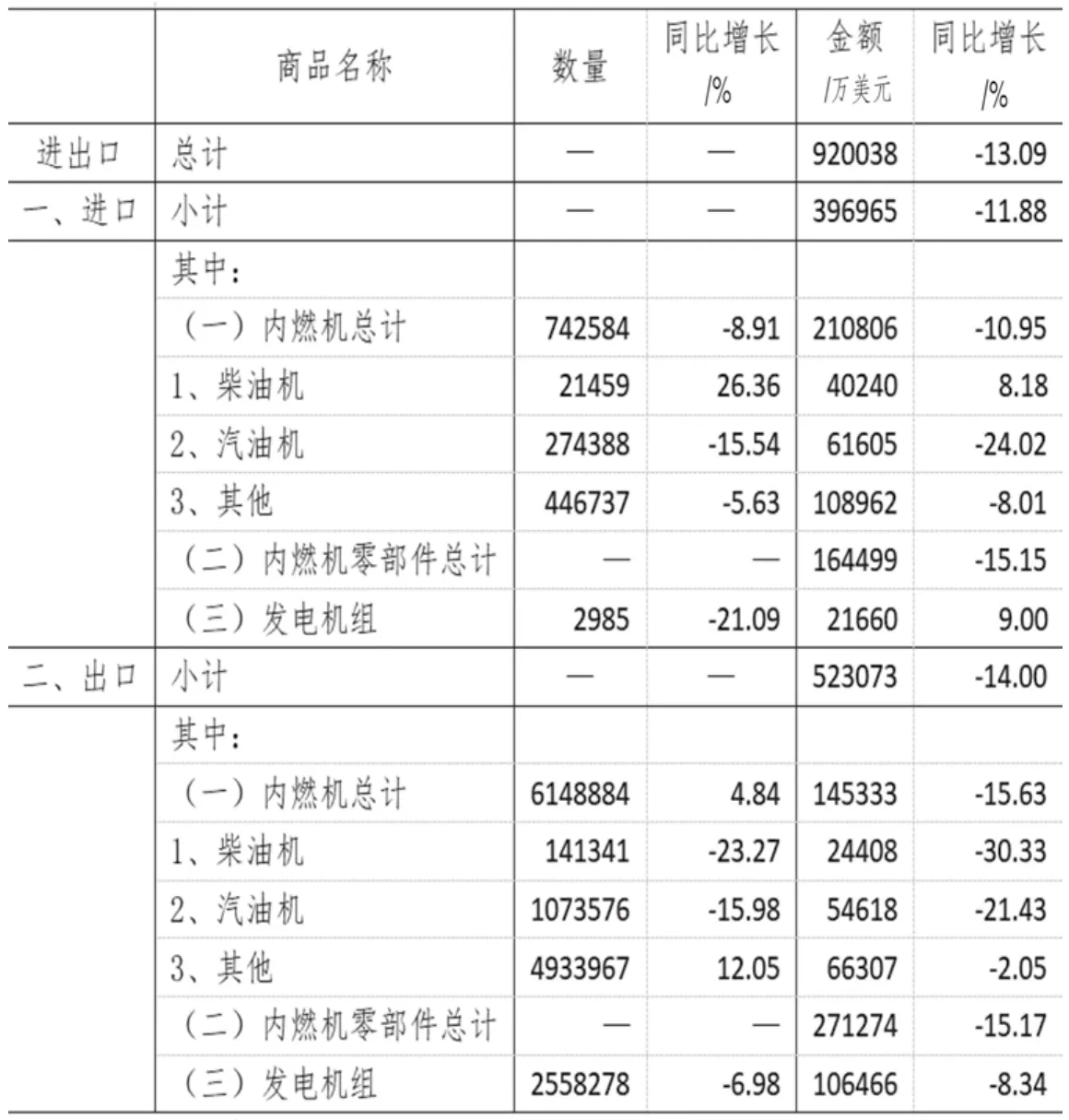

表1 2020年1-5月全国内燃机商品进出口情况汇总表

行业进出口概述

在国内疫情好转、各国疫情未见完全控制的国际贸易环境下,1-5月内燃机行业进出口延续2020年以来的降幅,且降幅较上月有所扩大。船用系列的增长是唯一亮点。

据海关总署数据整理,1-5月内燃机行业进出口总额92亿美元,同比下降13.09%,较上月扩大近4百分点(进出口基本类同),其中,进口39.70亿美元,同比下降11.88%,出口52.31亿美元,同比下降14%。

进口方面,在进口总额中,同比看,除占比不大的柴油机、发电机组分别增长8%和9%外,其余类别全部下降,降幅较大的汽油发动机下降达24%,占比较大的内燃机零部件下降15.15%;在进口的细分类中船用系列是个例外,其进口在上年增长30%的基础上,今年前5个月船用舷外点燃往复或旋转式活塞内燃发动机、船舶用柴油机、船舶用点燃式活塞内燃发动机的零件、船舶用柴油机的零件均保持较好的增长,分别 增 长112.67%、37.24%、3.35%、37.24%、16.29%。

出口方面,各细分类别均为下降,由于占比较大的内燃机零部件下降达15.17%,对整体出口影响较大。

猜你喜欢

舰船科学技术(2022年22期)2022-12-13 03:36:14

山东冶金(2022年1期)2022-04-19 13:40:40

中学生数理化·中考版(2019年9期)2019-11-25 09:39:48

——内燃机4.0 Highest Efficiency and Ultra Low Emission–Internal Combustion Engine 4.0

汽车文摘(2018年11期)2018-10-30 02:32:34

柴油机设计与制造(2018年3期)2018-10-13 01:45:06

兰台世界(2017年9期)2017-06-01 12:20:02

汽车零部件(2015年11期)2015-03-21 05:27:05

汽车与新动力(2014年6期)2014-02-27 12:10:57

汽车与新动力(2014年3期)2014-02-27 12:10:22

汽车与新动力(2014年2期)2014-02-27 12:10:20