2020上半年微卡市场特点如何?后期发展趋势怎样?

2020-10-18 03:51任诗发

商用汽车 2020年7期

任诗发 文

微卡销量与个体商户、批发市场的发展活力有着密切的关联,微卡可以说是个体商户经济发展的“晴雨表”;其购车主要用途为纯商用,或偶尔家用。微卡市场近期比较火爆,据中汽协数据,2020年6月微卡销售7.34万辆,同比大涨76.2%,创近年6月单月新高;2020年1—6月销售31.05万辆,同比增长3.6%。从上半年各月来看,微卡市场“前低后高”。那么,2020上半年微卡销量有何特点?后期发展趋势又会怎样?现简析之。

1 2020上半年微卡销量特点简析

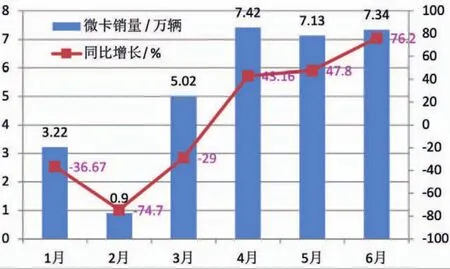

1)特点一:1—3月“3连降”;4—6月“3连涨”,且涨幅逐月增大

根据中汽协数据,2020年1—6月各月微卡销量及同比增长态势如图1所示。

从图1可见,2020年1—3月,由于春节及疫情影响,各月微卡销量同比“三连降”;4—6月各月则呈现“三连涨”,主要得益于疫情控制良好和汽车下乡政策。从4月开始转正,且同比增长超4成,5、6月同比增幅依次增大,6月同比增幅达到76.2%,为上半年增幅最大月份。

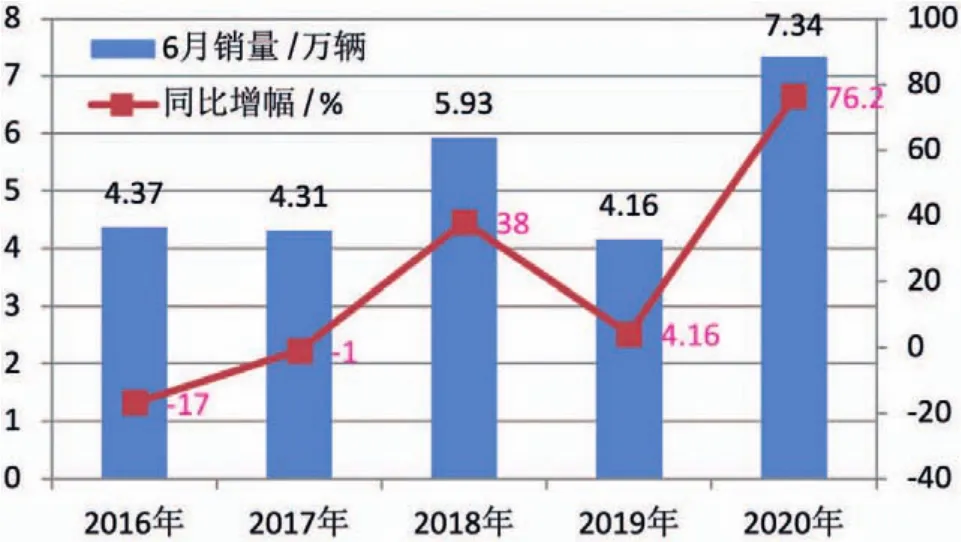

2)特点二:2020年5、6月销量及同比增幅在近5年的5、6月中均为最大

根据中汽协数据,2020年5月、6月及近5年同期微卡销量、同比增幅如图2、图3所示。

由图2、图3可见,2020年5、6月微卡销量分别达到7.13万、7.34万辆,同比增幅分别为48%和76.2%,在近5年的5、6月中均为最高,足以说明2020年5、6月微卡市场的火爆程度。

3)特点三:2020年1—6月销量及同比增幅在近5年的1—6月中均处于中等水平

根据中汽协数据,2020年1—6月及近年同期微卡销量及同比增幅如图4所示。

图1 2020年1—6月各月微卡销量及增长态势

图2 2016—2020每年6月微卡销量及同比增长情况

图3 2016—2020每年5月微卡销量及同比增长情况

由图4可见,2020年1—6月微卡销量及同比增幅在近5年的同期中,均处于第3位,位列中等水平。也即,尽管2020上半年疫情肆掠,但当前的微卡市场已恢复到正常年份的水平。

4)特点四:2020上半年微卡市场TOP 10企业销量同比5降5增,市场份额同比5增5降

根据公上市公司发布的销售快报及公开数据,2020年1—6月微卡市场TOP10企业销量、同比、份额及份额同比增减情况如表1、图5、图6。

由表1、图5、图6可见,2020年1—6月微卡销量呈现以下特征:

(1)上汽通用五菱销量同比增长16.13%,市场份额占据行业近7成(68.46%),遥遥领先,其份额同比增加7.37百分点,也是TOP 10中份额增加最多的品牌。

(2)TOP 2企业(五菱+东风)合计占比超8成(80.98%),同比销量及份额均增长,强者更强特征明显,排名靠后的企业所占份额都不多。

(3)TOP 10企业销量中,同比5降5增,增量最多的上汽通用五菱汽车,最大降幅四川南骏汽车,降幅为96.89%。

(4)TOP 10企业市场份额5增5降,份额增加最多的是上汽通用五菱(增加7.37百分点),减少最多的是奇瑞汽车(减少6.4百分点)。

(5)TOP 10企业合计占比99.997%,几乎垄断了微卡行业,后面进入的企业较少;主要是因为微卡主要销往消费水平不高的广大农村,投入大,价格较低,利润微薄,只有靠规模效益才能取胜,愿意进入的企业不太多。

5)特点六:2020上半年微卡销量流向不均,主要扎堆人口大省;TOP 10区域合计占比75.3%,垄断程度同比增加0.8百分点

根据各地上牌信息,2020上半年微卡主要销售区域及份额,如表2。

表1 2020年1—6月微卡市场TOP10企业销量、同比、份额及份额同比增减情况

图4 2016—2020每年的1—6月微卡销量及同比增幅

图5 2020年1—6月微卡市场TOP 10企业市场份额情况

图6 2020年1—6月微卡市场TOP10企业市场份额同比增减情况

表2 2020上半年微卡主要销售区域及份额

由表2可见,2020上半年微卡销量流向区域呈现以下特征:

(1)流向分布不均,人口大省是微卡主要扎堆的区域;

(2)TOP 10区域中,人口大省山东拔得头筹,人口大省河南居第二,人口大省广东居第三。TOP 10区域合计占比75.3%,同比增加0.8百分点,垄断程度微增。

2 2020下半年及后期微卡发展趋势简析

2.1 市场趋势简析

2020下半年及后期微卡市场可能会处于平稳增长期,但暴涨的可能性不大。理由有四:

(1)“地摊经济”可能会继续刺激微卡售货车、微卡运输车、微卡冷藏车的平稳增长。

(2)一些地区,包括浙江(不含杭州)、江苏(不含南京)、云南、贵州、新疆、甘肃、青海、宁夏、陕西、内蒙、辽宁、吉林、黑龙江、广西、福建、江西、湖北、湖南等轻型国Ⅵ(含3.5 t以下微卡)延迟至2021年1月1日执行;在2021年1月1日之前,这些地区的微卡可能会有一波更新迭代,但目前国Ⅴ仍是主流车型。

(3)“汽车下乡”政策的延续,会促进农民对微卡的需求;

(4)新冠疫情期间的市场需求,基本在4—6月得到释放,以后暴涨的机会不太多。

2.2 后期微卡产品发展趋势简析

一是向高承载、大空间、大动力的方向发展。随着对“大吨小标”的严格治理,对≤4.5 t蓝牌轻卡轻量化要求越来越高;但在轻量化的同时,会牺牲承载能力。随着取消总质量≤4.5 t普通货运车辆道路运输证和驾驶员从业资格证的政策执行,蓝牌轻卡的便利性突出,这也就催生了车企把微卡逐渐向高承载、大空间和大动力方向发展,以便拓展另一个细分市场。

二是向舒适性升级、高档次方向发展,以此满足不同类型用户的需求。从用户对微货配置的需求来看,除了传统暖风、收音机配置以外,用户对空调、MP3、倒车雷达、车载导航的需求逐渐加强。

三是向电动化方向发展。由于微卡每天的运营里程就在100 km左右,未来必需要符合国家“蓝天保卫战”的要求。当然现阶段微卡可能还是会以燃油车为主。另外,随着充电桩、换电站新基建的提速、电池技术的发展和成本的降低,电动微卡发展趋势会加快。

四是双排座微卡既适合家用,又适合商用,销量占比可能会逐年上升,而单排座微卡则正好相反。

(1)近年国家出台“上山下乡”刺激消费政策,双排座微卡自 2010年至今年的销量呈现出逐年增长之势。双排座微卡市场增量的主要因素是客货兼容,且取代了一部分皮卡、小卡和微型客车的市场目标。

(2)双排座可以兼顾家用, 其中以宽体双排为代表的高端车型迅速增长,未来市场潜力很大,这也是双排座占比增多的一个重要原因。

(3)从功能上看,双排座微卡,货厢长度在1.5 m以下,接近皮卡使用功能的短货厢产品,能取代部分皮卡目标市场;而货厢(箱)长度在2.0 m左右、更偏向加长货厢(箱)的产品,可部分取代低端的小轻卡产品,即蚕食部分轻卡市场,从而导致双排座微卡市场阵营扩大。D

猜你喜欢

美与时代·城市版(2019年4期)2019-05-24

经济(2015年6期)2015-09-10

决策探索(2014年17期)2014-09-29

恋爱婚姻家庭·养生版(2014年2期)2014-01-27