两类货币政策对债券市场流动性的时变影响

——基于TVP-SV-SVAR模型的分析

2020-10-12 03:17:10姚登宝郑超雪

安徽大学学报(哲学社会科学版) 2020年5期

姚登宝,郑超雪

一、引 言

我国债券市场在历经30多年的发展之后,已形成以银行间债券市场为主体,交易所市场和柜台市场为辅的多层次债券市场体系,成为政府和企业最主要的投融资渠道之一。截至2019年5月末,我国债券市场的托管规模已经超过91万亿元人民币,成为全球第二大债券市场。然而,与发达国家相比,境内外投资者对我国债券市场的一个共识是市场长期存在较高的流动性风险。回顾2013年6月的“钱荒”和2016年年末的“债灾”等事件,投资主体对债券市场流动性的错误估计和不当管理是导致债券市场流动性骤然丧失的重要原因,但这背后更是货币当局与金融机构对于未来货币政策走向的博弈(杨雪峰,2018)。Amihud等(1988)曾指出“流动性是市场的一切”,只有具备良好流动性的市场,才能被称为有效率、有竞争力的市场。因此,加强流动性管理、维持充足的流动性是促进我国债券市场未来长远健康发展的重中之重。

债券市场是货币政策操作和宏观政策调控的重要平台,货币政策可以通过调节社会资金总量和价格对债券市场参与者投融资的决策和行为产生重要影响。近几年,受稳健货币政策和系列“强监管”金融政策的影响,债券市场流动性出现较大波动。鉴于此,2019年12月的中央经济工作会议再次强调“疏通货币政策的传导机制”、“提高直接融资比重”、“稳健的货币政策要灵活适度,保持流动性合理充裕”等问题。随着我国不断深化利率市场化和金融供给侧结构性改革,货币政策逐渐从“数量型”向“价格型”转变,但两类货币政策并行实施的现状并未彻底改变,它们对债券市场及其流动性水平的影响路径、作用程度和效果等方面也不尽相同。因此,揭示两类货币政策影响债券市场流动性的内在机制,提高它们对债券市场的组合调控效率,保持债券市场流动性的充裕水平,无疑具有重要的理论价值和现实意义。

二、文献综述

国内外学者关于债券市场流动性影响因素的文献,多侧重于从公开信息、市场微观结构和流动性联动等角度进行研究。公开信息的发布将会通过债券市场交易价格和数量的波动来影响债券市场流动性(Green,2004)。市场微观结构理论认为交易机制的发展和完善程度将对市场流动性产生较大的影响。张瀛(2007)指出,银行间债券市场做市商制度在提高流动性方面发挥了不可替代的作用。Choudhry(2009)以英国债券市场为例,发现市场结构改革能够有效提高市场流动性。时文朝等(2008)认为透明度变化对债券流动性的影响因品种而异,但Gündüz等(2018)却认为普遍来说透明度与市场流动性正相关。丁青(2018)阐述了债券市场具有流动性的意义,并分析了影响中国债券市场流动性的因素。王超等(2018)对债券市场流动性的度量方法进行了比较,并估算了中国债券市场流动性水平。朱孟楠等(2019)基于主权债交易价差测度债券市场流动性,并分析了债券市场流动性与安全性之间的关系。除此之外,不同到期日的债券之间(Schneider et al.,2016),债券市场和其他金融子市场如股票市场、外汇市场等(王茵田 等,2010;谷壮海 等,2016)以及国外资本市场的波动性(张蕊 等,2010)之间都存在一定程度的流动性溢出效应。然而,现有关于债券市场流动性的测度方法大多基于其价格变化,忽略了不同债券托管量对其流动性的影响。

近年来,越来越多的学者开始关注宏观经济因素对债券市场流动性的影响,但是在货币政策对债券市场流动性影响方面,目前尚未得出一致结论。Chordia等(2005)、Goyenko等(2009)发现,货币紧缩政策将导致债券市场流动性萎缩。在2008年的全球金融危机之后,由于各国短期利率已接近于零利率水平,传统货币政策工具在刺激经济方面效果不佳,使得各国央行纷纷推出一系列新型货币政策工具以应对经济衰退,这势必会对债券市场流动性产生新的影响。Pasquariello等(2011)指出,永久型的公开市场操作(POMOs)会减小债券市场买卖价差,缩减流动性。Iwatsubo等(2018)、Christensen等(2019)发现,政府采用的定量和定性货币宽松政策(QQE)会显著提高债券市场的流动性。Albagli等(2019)发现,在2009年金融危机过后,美国货币政策(MP)对国际债券市场的溢出效应在大幅增加。国内学者对此也做了一些研究,王茵田等(2010)指出利率上升对债券市场流动性的影响是双向的,而货币供应量的上升和通货膨胀的下降会导致债券流动性相应上升。杨宝臣等(2015)利用MS-VAR模型检验得到利率上升会使债券市场流动性上升,货币供应量的增加会使债券流动性小幅上升,但在流动性不足时期反而会下降。巴曙松等(2013)指出,推动利率市场化能够促进债券市场交易量的扩大进而提高市场流动性。谷壮海等(2016)认为货币紧缩政策会导致银行间债券市场流动性的萎缩。

可以发现,关于货币政策对债券市场流动性的影响机制目前尚未得到一致结论。究其原因,一方面可能是研究时期所处经济环境、市场环境不同,并且研究对象和所使用的数据也存在不小的差别;另一方面,一些研究方法也存在局限性,缺乏从时变和动态角度分析不同货币政策工具对债券市场流动性的影响。随着我国经济逐渐从高速增长向高质量发展转换,债券市场日益趋于完善,货币政策影响债券市场流动性的过程、路径和效果也并非一成不变,呈现出动态性和时变性等特征。而时变随机波动率结构向量自回归(TVP-SV-SVAR)模型可以通过时变系数的估计,灵活捕捉变量间的不稳定关系及其时变特征(Primiceri,2005;Nakajima,2011;姚登宝,2017),该模型也被较好地应用于我国资产价格波动(陈瑶雯 等,2019;彭红枫 等,2019)、宏观经济波动(刘晓君 等,2019)等问题的研究中。因此,本文的创新和贡献之处主要体现在:第一,基于“价量结合”思想,在兼顾成交额和托管量等因素基础上构建债券市场流动性的新指标;第二,以银行间债券市场为例,测算五种债券品种的市场流动性水平,并构建反映我国债券市场总体水平的综合流动性指标;第三,从理论上揭示两类货币政策影响债券市场流动性的内在机制,并结合TVP-SV-SVAR模型实证检验两类货币政策影响债券市场流动性的时变特征及异质性特征。

三、机制分析与模型设定

我国债券市场主要分为银行间市场、交易所市场和柜台市场等,其中银行间市场占整个债券市场交易量和托管量的90%以上,居于主体地位,这里主要以其为例分析货币政策对债券市场流动性的影响机制。我国银行间债券市场主要采用报价驱动机制,即由具备资格的多个做市商主动提供债券买卖报价,市场参与者通过与具体交易商进行询价交易来维持市场流动性。与交易所市场采用的指令驱动机制不同,在银行间债券市场中,做市商有义务在市场上连续进行买卖报价并承诺以此报价即时成交,成为提供市场流动性的关键。在报价驱动市场下,做市商行为在很大程度上决定了银行间债券市场流动性是否充足。由于银行间债券市场做市商均为商业银行、券商等大型金融机构,他们对货币政策的敏感性更强,这就导致不同类型的货币政策对债券市场流动性的影响存在较大差别。

(一)影响机制分析

下面以银行间债券市场为代表,分别分析“数量型”和“价格型”两类货币政策对债券市场流动性的影响机制。

1.“数量型”货币政策影响债券市场流动性的内在机理

货币供应量(M2)作为“数量型”货币政策的代理变量,一般由流通中现金和银行存款组成。中央银行可通过变更存款准备金率、公开市场业务等方式调节货币供应量,以达到直接影响金融机构和金融市场的可用资金量的目的。具体而言,作为资金推动型市场,当货币供应量增加时,银行、证券公司等金融机构的低成本负债来源(存款、理财资金等)相应扩大,负债端增速上升,可用于投资各类资产的资金增加。一方面,受投资渠道的限制,会着重考虑提高各种债券在其资产组合中的配置比例,盘活市场流动性。随之而来的债券价格上升会使利率下降,银行资金成本降低,进一步缓释市场流动性。相反,当负债端资金压力增大,综合资金成本提升,负债管理难度不断提高,银行往往会选择率先出售流动性较好的短期利率债和票据等,短期利率上涨,进而传导至长期利率,导致债券市场流动性紧张。不可忽略的是,在这一过程中,货币供应量的增减会在传导过程中存在漏出效应,市场各主体的投资决策也会存在偏差和时滞现象,影响“数量型”货币政策的传导效果。另一方面,“数量型”货币政策也可以通过改变投资者的通胀预期来影响债券市场流动性。货币供应量的增长会强化通胀预期,使投资者将资金转向收益率更高的市场和产品以求避险,导致债券市场资金量减少和交易量下滑,进而弱化债券市场流动性。总之,“数量型”货币政策主要是通过改变金融机构和市场的负债端压力和通胀预期,引发其负债端与资产端的失衡,并通过改变投资主体的决策行为来影响债券市场流动性水平及状态。

2.“价格型”货币政策影响债券市场流动性的内在机理

利率作为“价格型”货币政策的主要指标,是决定债券价格及收益率的关键因素。一般来说,当利率上升时,债券价格下降;反之,债券价格上升。而债券价格的变化将直接影响投资者的决策与行为。例如,当债券价格下降时,金融机构会调整其资产配置,场内未持有足够债券的机构选择趁时低价购入,而其他金融市场的资金也会被吸引进入债券市场,进而改变债券市场的流动性水平。但一旦发生类似2013年的“钱荒”事件时,利率上升过急过快,债券价格迅速下降,波动剧增,金融机构会对市场风向持观望态度,减少交易,使得债券市场的流动性进一步紧缩。同时,利率变化也直接反映了市场资金面的松紧状况,利率上升预示着资金面趋紧,金融机构会选择卖出部分债券、减少债券购入以回笼资金。另外,利率上升容易引致通货紧缩预期,而债券作为安全性更高的资产,保值功能凸显,投资者会选择继续持有债券,使其流动性进一步减弱。可见,“价格型”货币政策可以通过影响债券价格、债券市场资金供求、通胀预期以及投资者决策行为等途径,影响债券市场流动性水平及其状态,影响途径和效果也更加直接和迅速。

(二)TVP-SV-SVAR模型

TVP-SV-SVAR模型将传统SVAR模型的静态参数拓展为动态或时变参数,即

(1)

βt+1=βt+μβt,αt+1=αt+μαt,ht+1=ht+μht

其中,t=s+1,...,n,βs+1~N(μβ0,∑β0),αs+1~N(μα0,∑α0),hs+1~N(μh0,∑h0)。∑β,∑α和∑h决定了方程中时变参数的方差和协方差结构,且∑α和∑h为正定对角阵,不同方程的同期关系之间相互独立。

在TVP-SV-SVAR模型的估计中,常用的MLE(极大似然估计法)容易导致参数估计的过度识别。因此,这里采用Nakajima(2011)的马尔科夫链蒙特卡罗(MCMC)算法对参数进行更加精确和有效的估计,具体估计理论可参见Nakajima(2011)、姚登宝(2017)、彭红枫等(2019)。通过对SVAR模型的拓展,原有静态的脉冲响应函数演变成可以从时间和滞后期两个维度刻画变量之间动态影响的时变脉冲响应函数,更加符合宏观经济变量的动态特征。

四、实证检验与结果分析

(一)变量说明与样本选取

债券市场流动性是指可交易债券能够以合理的价格迅速变现且不引起价格明显波动的能力。目前,针对债券市场流动性的测度方法主要分为两类,一类是一维衡量法,如买卖价差、换手率等;另一类是多维衡量法,如Amivest比率、Martin指数、Hui-Heubel比率等。事实上,流动性是一个多维度变量,既要体现价格因素,也要反映托管量因素。因此,下面以“价量结合”思想为基础,构建债券市场流动性测度指标Liqt:

(2)

其中,Vt为债券t月的成交金额,Qt为债券t月的托管量,Vt/Qt表示债券t月的换手率,Pt为t月全价收盘价。相比已有的债券市场流动性指标,Liqt可以直观地表现市场流动性的绝对水平及相对变化情况,并能很好地体现债券的成交金额、托管量和换手率等因素对其流动性的综合影响。一般地,当Liqt的值越大,表明一单位成交量的变化所引起的价格变化越小,则此时债券市场流动性越强。

为了避免债券的具体发行时间和到期时间对债券流动性会产生的影响,这里选取我国银行间债券市场上的国债指数、政策性金融债指数、企业债指数和中期票据指数等四个指数的全价收盘价、月成交量、月托管量等数据,通过计算各债券指数的月度市场流动性,再利用成交量加权平均,进而得出银行间债券市场的综合流动性水平。债券市场相关变量的样本数据取自2010年4月至2018年9月的月度数据,数据来源于同花顺金融数据库。

对于货币政策的变量选取,参考王茵田等(2010),以广义货币供应量(M2)增长率作为“数量型”货币政策的代理变量,并采用Census X13方法进行季节性调整后取对数增长率,记为GM2t。同时,采用银行间同业拆借7天利率(IBO007)的月平均值作为“价格型”货币政策的代理变量,记为Rt。货币供应量和利率数据取自2010年4月至2018年9月的月度数据,数据来源于同花顺金融数据库和中经网数据库。

(二)指标统计与预处理

1.指标统计分析

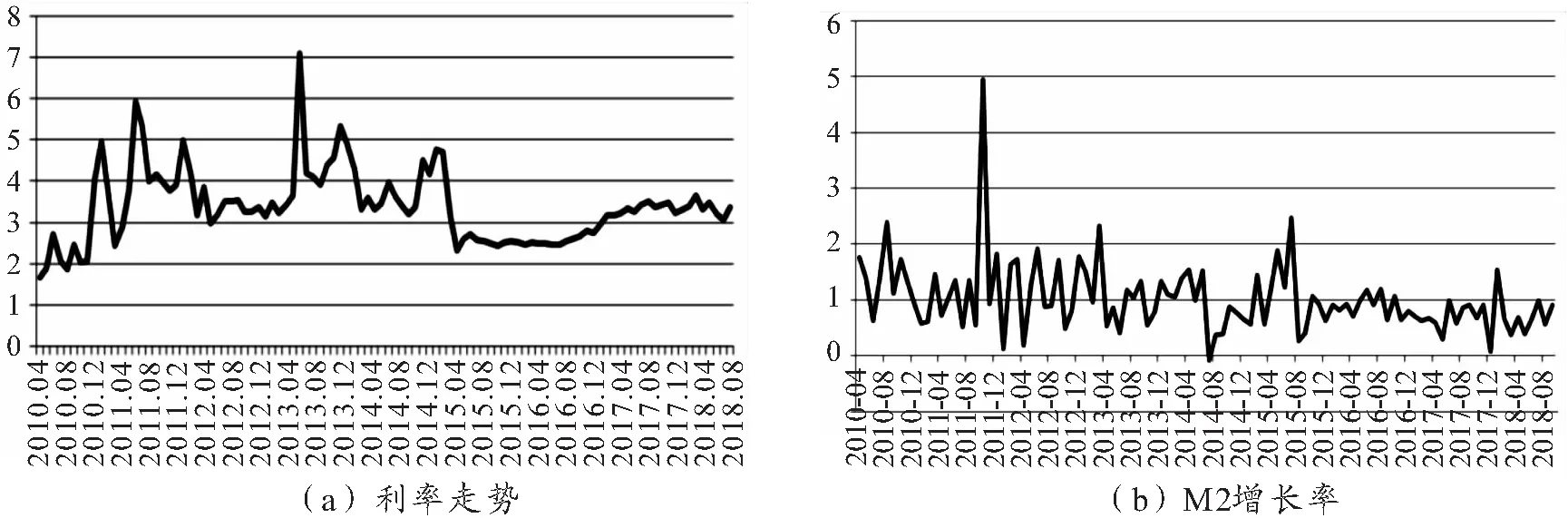

图1为两类货币政策代理变量的变化趋势。由图1(a)可知,2010年4月至2018年9月IBO007月均值总体上升,以2015年5月为界,前期波动幅度大,后期呈平缓上升的趋势,最高点为2013年6月,利率一度高达7.08%,对应市场上的“钱荒”事件。2010年4月至2011年6月拆借利率从1.67%上升了4.26个百分点,与之对应的是2010年1月起央行12次上调存款准备金率,金融机构对同业拆借需求增大。2015年2月至5月,受央行连续下调存款准备金率的影响,同业拆借7天利率断崖式下降,银行体系资金面宽松。由图1(b)可知,货币供应量对数增长率总体呈下降趋势,最高点在2011年10月,相比上月末增长了4.4%,这是由于自2011年10月起M2统计里纳入了住房公积金中心存款和非存款类金融机构在存款类金融机构的存款,形成一个短暂的高点。

图1 两类货币政策变量的变化趋势

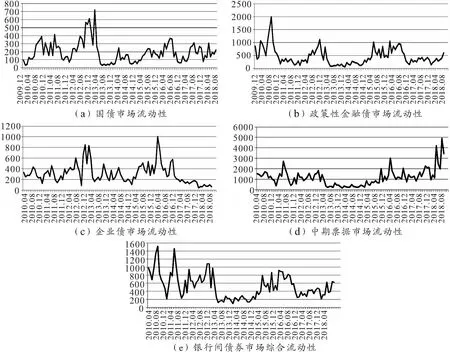

根据公式(2)可以计算债券市场流动性指标Liqt,其趋势如图2所示。图2给出了以国债指数、政策性金融债指数、企业债指数、中期票据指数为基础的各类债券市场流动性,以及以成交量为权重进行加权平均得到的银行间债券市场的综合流动性。由图2可以看出,图2(e)较好地综合了图2(a)~(d)的趋势特征,反映了整个银行间债券市场,乃至整个债券市场的流动性总体变化趋势,并且可以表征样本期内债券市场一些重要的金融事件,如2010年9月政策性金融债流动性的剧烈起伏相应导致总体流动性水平的变化,2013年6月和2016年年末银行间债券市场综合流动性的急剧下降也正好对应了当时债券市场上的“钱荒”和“债灾”等事件。

图2 各类债券市场流动性变化趋势

2.Granger因果关系检验

为避免出现伪回归问题,本文采用ADF单位根方法对序列Rt、GM2t和Liqt进行平稳性检验,如表1所示,可以发现三组时间序列至少在5%的显著性水平下是平稳的,为后续实证研究奠定了基础。

表1 三种指标平稳性检验

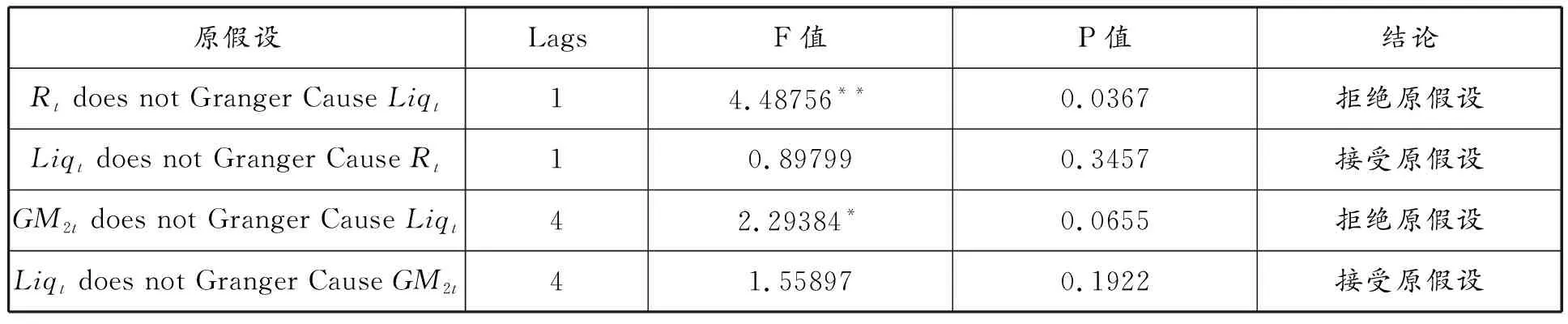

为进一步探究三组时间序列之间可能存在的内在关系,对它们进行Granger因果关系检验,结果见表2。

表2 Granger因果关系检验结果

如表2所示,至少在10%的显著性水平下,Rt和GM2t都是Liqt的单向Granger因果关系,说明利率和货币供应量对债券市场流动性存在单向的传导效应,与经典经济理论相吻合。但是,Rt和GM2t对Liqt的传导效应在程度上存在差异,相比于GM2t而言,Rt对Liqt当期值有更强的预测能力,说明利率冲击对债券市场流动性变化的影响更加直接和迅速。

(三)基于MCMC算法的参数估计

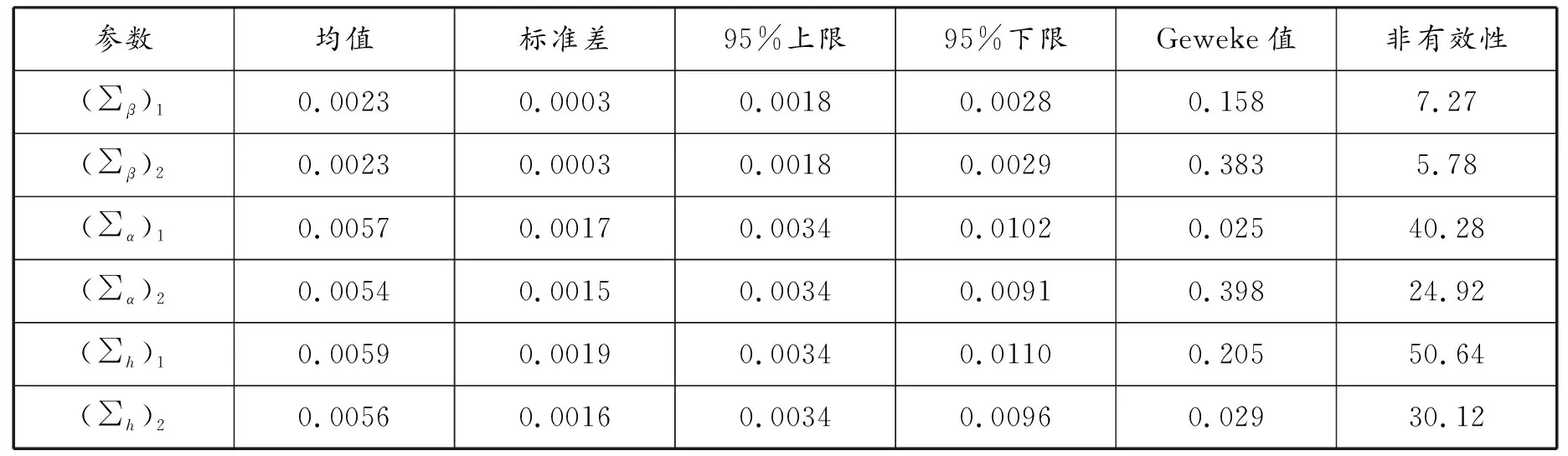

在运用MCMC算法对参数估计之前,需要先确定模型的最优滞后阶数。为此,对三组时间序列构建常系数VAR模型,结合AIC等信息准则确定最优滞后阶数为2阶。然后,利用MCMC算法进行10000次Gibbs抽样,其中前1000次作为预烧值,后9000次用于计算后验均值和方差。参数估计的结果见表3。

表3 基于MCMC算法的参数估计

说明:表中只列出(∑β)、(∑α)和(∑h)中前两个对角线元素的估计结果,其他元素同样符合实证检验要求;Geweke检验在5%显著性水平下的临界值为1.96,1%显著性水平下的临界值为2.56。

如表3所示,从收敛性来看,所有参数的Geweke收敛诊断值均未超过5%的显著性水平临界值1.96,不能拒绝趋于后验分布的原假设,说明预烧值已经能使马尔科夫链趋于集中。非有效因子最大值为50.64,即至少可以获得9000/50.64≈180个独立的有效样本,有效样本数满足模型要求。因此,通过MCMC算法对TVP-SV-SVAR模型参数进行的模拟估计是有效且可行的。

(四)三维时变脉冲响应分析

由于TVP-SV-SVAR模型参数是时变的,其脉冲响应函数是由不同时点上一单位正向冲击形成的脉冲响应和不同滞后期上一单位正向冲击形成的脉冲响应两部分构成。通过将两种脉冲响应函数置于同一三维坐标系中,可以更加全面、直观地剖析“数量型”和“价格型”两类货币政策对债券市场流动性的时变影响特征。

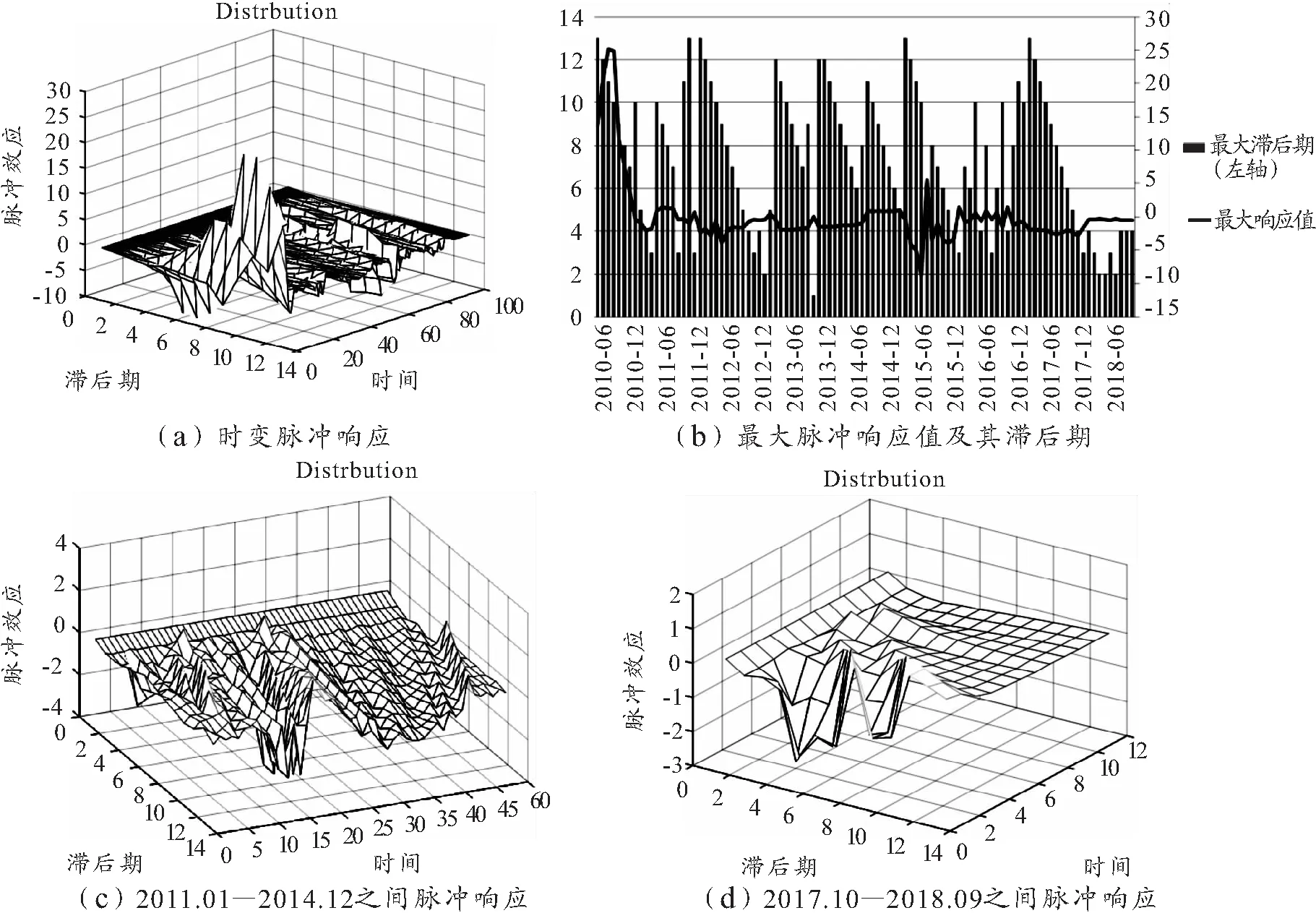

1.“数量型”货币政策对债券市场流动性的时变影响分析

图3给出了“数量型”货币政策GM2对债券市场流动性的时变影响,其中图3(a)为不同时点和滞后期下一个标准差的GM2正向冲击对债券市场流动性的时变脉冲响应图,图3(b)则为每个时点下的最大脉冲响应值及其对应的滞后期。同时,为了减少部分极端值对三维脉冲响应时变性的直观影响,图3(c)和(d)分别放大了2013年1月至2014年12月和2016年12月至2018年9月的脉冲响应图象,使得后续分析更具针对性和直观性。

图3 “数量型”货币政策对债券市场流动性的时变影响

由图3(a)可以看出,债券市场流动性对一单位GM2的正向冲击效应存在一定的时滞性,也即冲击的短期效应较弱,而长期效应较强。绝大部分时点下,债券市场流动性对GM2冲击的当期响应为负,且响应值较小,略低于0,这主要是由于投资主体适应债券市场中货币量变化和调整需要一定时间,且反映到债券交易上相对滞后。而长期来看,冲击效应逐渐凸显,但响应值有正有负。结合图3(c)(d)比较不同时点的脉冲响应不难发现,债券市场流动性对GM2冲击具有显著的时变特征,不同时点上的脉冲响应曲线差异明显。这主要是因为随着银行间债券市场的主体愈发多元化,货币供应量的调整对各主体的影响路径和程度差异较大,其间还涉及各债券子市场之间的信息传导,使得影响机制更为复杂和多变。值得注意的是,在2010年6月至2011年3月和2015年3月至2016年1月两时间段内,GM2冲击对债券市场流动性的影响较其他时期更加明显,频繁出现一些极端值,这主要是由于这两个时间段内中央银行接连上调或下调存款准备金率和存贷款基准利率,进入频繁的货币政策调整期,一方面大幅影响金融机构的可用资金量,另一方面则向市场释放出强烈的紧缩或宽松的货币政策信号,改变市场主体预期所致。从图3(b)可以看出,样本期内,不同时点上债券市场流动性对GM2冲击的响应幅度有很大差异,大部分时点上处于稳健的货币政策阶段,最大响应值围绕0值上下浮动,对应滞后期在3至7期不等,绝大多数稳定在3期左右。部分时段最大响应值波动明显,特别是在货币政策集中调整期内,最大响应数值最高能突破11,最低可达-10,滞后期也随之延长,最长可达滞后12期。因此,监管部门在集中进行“数量型”货币政策调整时尤其要关注对债券市场流动性水平及其变化的影响,进而维持其处在一个合理、充裕的状态。

2.“价格型”货币政策对债券市场流动性的时变影响分析

图4给出了“价格型”货币政策变量利率对债券市场流动性的时变影响,其中图4(a)为不同时点和滞后期下一个标准差的利率正向冲击对债券市场流动性的时变脉冲响应图,而图4(b)则是每个时间点下的最大响应值及其对应的滞后期。类似地,图4(c)(d)分别放大了2011年1月至2014年12月和2017年10月至2018年9月的脉冲响应图象。

图4 “价格型”货币政策对债券市场流动性的时变影响

由图4(a)可以发现,从总体趋势来看,利率冲击对债券市场流动性的影响与GM2冲击存在一定的相似性,短期内利率变动对债券市场流动性的冲击效应并不太显著,但在滞后4期以后冲击效应逐渐增强,存在较为明显的时滞效应。不同时点、不同滞后期的脉冲响应方向有正有负,这说明利率冲击对债券市场流动性的影响方向随时点的不同会发生相应变化,呈现出一定的时变性特征。同时,结合图4(c)(d)可知,除了2018年下半年以外,其余时间段内脉冲响应随着滞后期的延长仍在不断波动,趋于稳定速度较慢。不同时点上的利率变动对债券市场流动性冲击效应差异显著,同样具有显著的时变性。脉冲响应值变化剧烈的时期主要集中在2010年6月至2010年12月以及2015年1月至2016年3月两个时间段,这与图3基本吻合。这同样是因为这两个时间段处于货币政策的集中调整期,央行连续上调和下调存款准备金率,导致银行面资金松紧程度发生较大变化,进而改变市场利率水平。从图4(b)可知,在稳健货币政策阶段,脉冲响应值大多围绕0值上下波动,与GM2冲击相比,债券市场流动性受利率冲击影响的变化幅度更加剧烈,脉冲响应值最大可超过25,这也体现了利率是决定债券价格的关键因素,利率变动对债券流动性的影响更为直接和迅速,此结论与前述Granger因果检验的结果一致。由图4(b)又知,利率冲击对债券市场流动性影响的最大滞后期并不固定,最大可达滞后13期,最小为滞后1期。同时,大部分时段内最大脉冲响应的滞后期呈现出由高到低的规律性变化趋势,后一时点的最大脉冲响应滞后期出现在前一时点的提前一期,这在一定程度上反映出利率冲击对债券市场流动性的影响具有一定的记忆性,能在前一时点基础上更快地对利率变动作出反应。

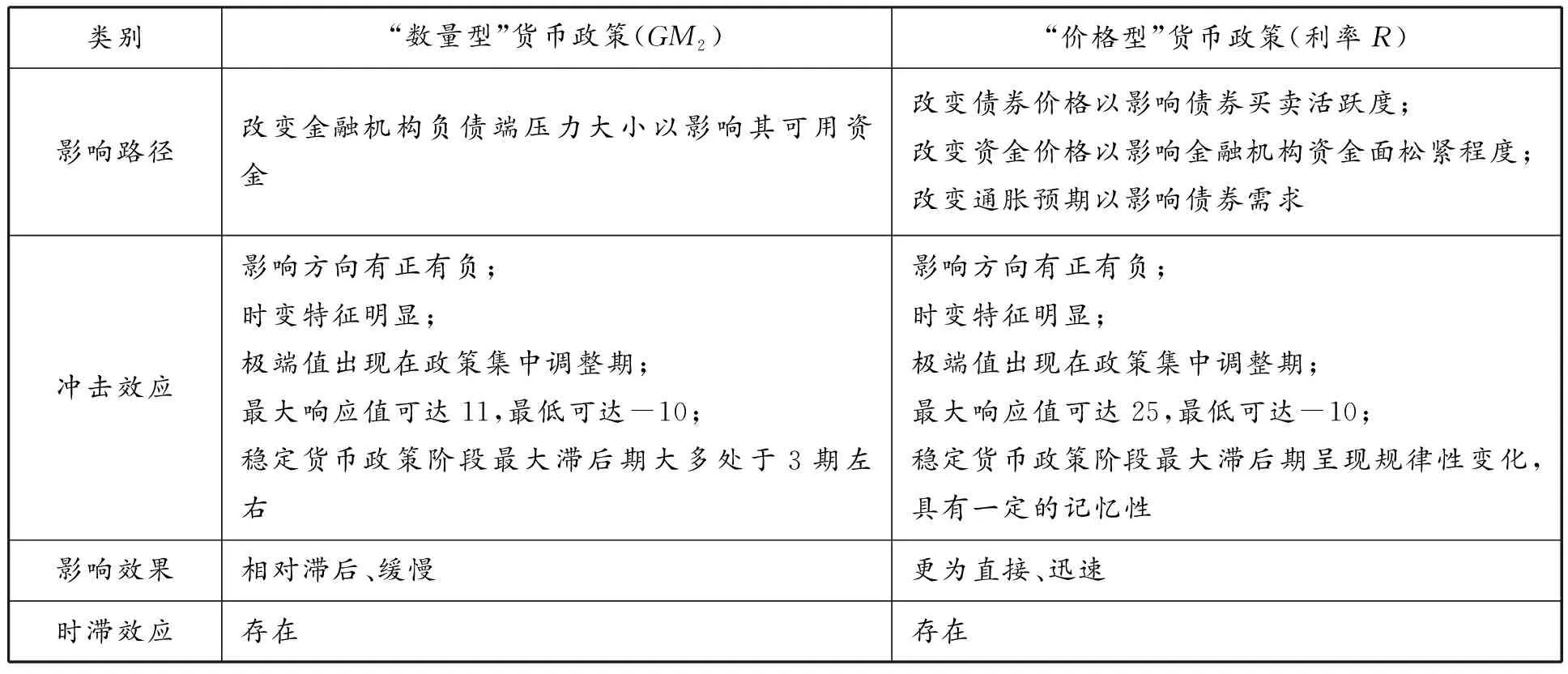

3.两类货币政策对债券市场流动性异质性影响的比较分析

为了直观地反映两类不同货币政策对债券市场流动性的异质性影响,制作表4进行对比分析。

表4 两类货币政策影响债券市场流动性的比较

可以看出,相比于“数量型”货币政策,“价格型”货币政策对债券市场流动性的影响路径更加多样,在货币政策相对稳定阶段内最大脉冲响应滞后期呈现逐渐减小趋势,冲击效应也更为直接和迅速。这主要是由于债券市场主要是以各类大型金融机构为交易主体,特别是利率市场化改革以来,以利率为代表的“价格型”货币政策直接决定了市场上债券价格以及资金成本。因此,利率一旦发生变化,首当其冲的就是金融机构,需要及时做出反应并加以调整。同时,除了“钱荒”等特殊时期外,利率变化的波动幅度一般在相对可控的范围内,金融机构通常会在当期利率水平的基础上对未来的利率走势进行预判,进而及早调整下一期的资产配置状况。而以货币供应量为代表的“数量型”货币政策更着重于对经济的系统性、全局性影响,传导过程中存在的漏出、各投资主体的决策时滞与偏差也比“价格型”货币政策更为严重,这将使得针对债券市场的流动性预测与监管变得更加困难。这也在一定程度上表明,通过利率市场化改革,将“数量型”货币政策逐渐转变为“价格型”货币政策,将更加有利于对债券市场流动性及其状态的管理和控制。

五、结论与建议

本文以M2增长率和利率作为货币政策代理变量,将“数量型”和“价格型”两类货币政策与债券市场流动性同时纳入TVP-SV-SVAR模型的分析框架之中,深入分析了两类货币政策对债券市场流动性的异质性影响。结果发现,第一,货币政策变动对债券市场流动性的冲击所形成的脉冲响应图象的时变性特征明显,不同时点的脉冲响应区别较大;第二,债券市场流动性对货币供应量和利率变动的响应存在一定的时滞效应,表明我国货币政策传导过程存在一定延迟现象,传导机制不是十分通畅;第三,与货币供应量相比,债券市场流动性对利率变动的响应幅度更大;第四,利率变动对债券市场流动性的脉冲响应一定程度上具有记忆性。

鉴于上述结论,本文提出以下建议:第一,中央银行应尽量避免集中调整存款准备金率等,应选用渐进、温和的货币政策工具,如公开市场业务操作等,同时注意两类货币政策工具的组合搭配,以减少对债券市场流动性的过度冲击;第二,应从时变和动态角度管理债券市场流动性,疏通货币政策的传导机制,并及时关注“数量型”和“价格型”两类货币政策对债券市场流动性的异质性影响,尤其要注意两类货币政策的时滞性和记忆性;第三,继续大力培养和发展机构投资者,完善做市商制度,建立有效的做市商激励机制,以发挥其对债券市场流动性的调节和稳定作用。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09 09:12:04

当代经济科学(2017年4期)2017-09-25 23:55:30

智富时代(2017年4期)2017-04-27 17:08:47

智富时代(2017年2期)2017-04-20 16:54:11

广东石油化工学院学报(2016年6期)2016-05-17 05:17:43

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37

电大理工(2015年3期)2015-12-03 11:34:12

软科学(2015年6期)2015-07-10 02:24:33

中国铁道科学(2015年4期)2015-06-21 06:46:08

中国舰船研究(2015年2期)2015-02-10 06:45:54