企业财务智能化转型研究:体系架构与路径过程

2020-10-09 11:27杨寅刘勤黄虎

会计之友 2020年20期

杨寅 刘勤 黄虎

【摘 要】 “大智移云物区”为代表的新技术正在改变着企业的内部管理和生产经营,而财务作为兼具生产、经营、管理的角色,也将受其影响,因此技术赋能的财务转型为企业带来了不可预见的挑战和令人期待的机遇。文章结合企业财务转型需求与智能技术特征,从财务智能化转型目标出发,构建企业财务智能化转型的体系架构,在此基础上探讨企业财务智能化转型的路径过程,分别从横向路径过程和纵向路径过程两个维度进行分析,并详细探讨智能财务会计、智能业财融合、智能管理会计三个核心的路径过程。基于上述研究,理论上有助于丰富和深化财务智能化转型的体系架构和路径过程研究;实践上有助于为企业财务智能化转型如何进行顶层设计以及选择路径过程提供经验证据。

【关键词】 财务智能化; 体系架构; 路径过程; 财务转型

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2020)20-0145-06

一、引言

经济全球化使国内需求下降,产能过剩,企业面临着成本上升、效率低下、竞争加剧、动力不足等困境。同时,大数据、人工智能、云计算、物联网、区块链等新技术[1]的蓬勃发展,倒逼企业财务进行转型,在这个大环境下,财务共享服务模式进入了快速发展阶段[2]。基于财务共享服务模式的战略财务、业务财务、共享财务职能为企业带来降低成本、提升服务质量、提高效率、加强风险管控等积极效果[3]。随着智能技术的突飞猛进,萌发了新的应用场景和发展方向[4],企业战略财务、业务财务、共享财务等职能也在智能技术影响下增加了更多机遇。

以“大智移云物区”为代表的新技术正以风卷残云之势改变着传统会计的流程、组织和方法,甚至战略思维,这也为高質量会计服务经济转型的需要提供了基础手段和工具[5-7]。财政部发文强调加强会计信息化建设,明确要求“密切关注大数据、‘互联网+发展对会计工作的影响,及时完善相关规范,研究探索会计信息资源共享机制”。国务院明确提出“抢抓人工智能发展的重大战略机遇,构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国”。在这个大环境下,使财务沿着电算化——信息化——智能化方向快速转变,引领财务工作进入智能化时代[8]。基于此,本文在明确财务智能化转型目标的前提下,首先构建企业财务智能化转型的体系架构。其次,通过横向和纵向两个维度对财务智能化转型的路径过程进行分析。通过本文的系统性研究,理论上有助于企业从财务智能化转型的体系架构出发,深化企业财务智能化转型的路径过程研究。实践上有助于为企业选择何种路径过程实现财务智能化转型提供应对措施。

二、理论基础与文献综述

(一)财务智能化转型认知

智能化是指任何事物在新一代技术的支持下,所具有的能动地满足各种需求的属性。财务智能化是指财务工作在大数据、人工智能、云计算、物联网、区块链等新技术的支持下,所具有的能动地满足企业生产、经营、管理等需求的属性。财务智能化转型是动态性、不确定性和复杂性的重新认知过程[9]。组织在认识内外部环境时,建立对情境的统一理解过程[10]。当个体认识到现有情境中不符合以往认知,会跟随经验和自我认识提出较为合理的推测;而当组织面对陌生情境时,力图理解情境的意义,集体采取认知的行动以应对[11]。组织变革是在一个处于各种作用力共同牵制的状态下进行的,企业财务智能化转型也面临着各种内外部因素的制约。企业是否进行变革由外部冲击与内部变化共同决定,对企业的优势和劣势、机会和威胁进行评估,对转型的影响因素加以分析,才能在复杂的决策环境中为提升企业绩效提供支撑。

组织转型的认知形式主要由因素、过程与结果组成。组织转型面临着各种影响因素,促发组织思考内外部发生的各种情境[12]。转型过程使组织产生一定的能力,形成不同的结果[13]。财务智能化转型使企业和个人能够认知和阐释各种影响情境,建立对财务智能化转型的集体认知,调整财务智能化转型中的行为,进而影响转型效果。基于此,本文拟在智能化背景下,解释财务智能化转型的内在机理,反映组织认知过程的一般性规律,通过财务智能化转型的体系架构与路径过程,试图回答上述问题,拓展企业信息技术或信息系统实施研究的理论空间,有助于排除结构复杂性和环境多样性对归纳财务智能化转型一般规律的阻碍,最终为企业财务智能化转型提供理论与实践依据。

(二)智能财务研究现状

企业财务智能化转型在某个时间达到了目标所能实现的财务状态[1,6]。财务共享服务模式使企业高效率地完成财务会计流程的任务[14],业务活动流程、财务会计流程和管理会计流程却各自为战,缺乏一种思想理念或技术手段将其完全融合,而智能财务是一种将业务活动流程、财务会计流程和管理会计流程等全流程融合的管理模式[6]。企业生产经营通过业务活动流程来解释,并通过业务和财务智能融合管理整个供应链[15]。企业交易业务处理由财务会计流程完成,而价值信息的衡量由管理会计进行评价,因此我们需要财务会计和管理会计智能融合[16]。财务智能化转型所覆盖的业务活动流程、财务会计流程与管理会计流程,将各项经济业务事项基于资源、事件、主体和价值进行智能信息处理[17],借助大数据、人工智能、商业智能、数据挖掘等智能技术输出多维信息[18],以满足企业内外部管理决策者的需求[19]。

实务界对智能财务的关注更为积极,2016年德勤和Kira Systems联手宣布将人工智能引入会计、税务、审计等工作中,标志着我国进入了局部会计智能化阶段[8]。随后,国内的用友、金蝶、元年等财务软件厂商也分别推出了智能财务产品。2017年,德勤推出第一款财务机器人,随后以“四大”为代表的会计师事务所和财务软件厂商提出了财务机器人方案。为更好地体现理论与实务的结合,上海国家会计学院在2018年成立了智能财务研究中心。

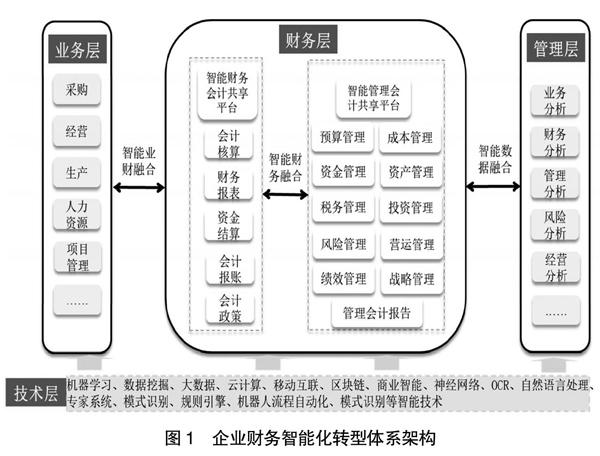

三、财务智能化转型的体系架构

四、财务智能化转型的路径过程

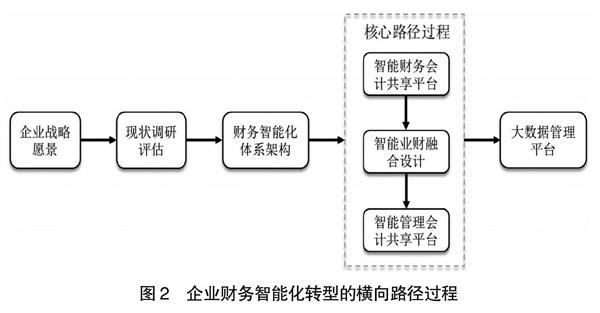

根据财务智能化转型的体系架构,按照体系架构业务层、财务层、管理层的不同阶段以及每个层面需要完成的工作任务,将企业财务智能化转型的路径过程从横向和纵向两个维度进行分析。横向路径过程按照财务智能化转型体系架构的不同层面,将路径过程根据业务层、财务层、管理层分成几个不同的阶段,在完成每个阶段任务的基础上,实现企业财务智能化转型的目标;纵向路径过程是财务智能化转型体系架构每个层面需要完成的具体工作任务,该工作任务可能是在体系架构业务层、财务层、管理层的某个层面完成,也可能是在多个层面才能完成的工作任务。基于上述分析,横向路径过程是按照体系架构业务层、财务层、管理层的先后阶段顺序进行财务智能化转型;纵向路径过程是按照体系架构业务层、财务层、管理层的不同工作任务进行财务智能化转型。

(一)企业财务智能化转型的横向路径过程

根据财务智能化转型的体系架构,横向路径过程如图2所示。企业财务智能化转型的横向路径过程基于企业战略愿景,明确了企业实施财务智能化的目标,对企业的业务、财务、管理等现状进行调研,评估企业财务智能化转型的条件、问题及可行性。

企业财务智能化转型横向路径过程的核心部分为智能财务会计共享平台、智能业财融合设计、智能管理会计共享平台。首先,企业通过流程化、标准化、信息化,建立财务共享服务中心,将智能技术应用到财务共享服务中心,实现智能财务会计共享平台。其次,以智能财务会计共享平台为基础,将业务活动及其经济业务事项实现标准化,在业务活动发生的同时,使非结构化的业务数据借助影像、OCR、规则引擎等智能技术转换为结构化数据,并按照业务类型与核算规则之间的关系建立专家系统库,自动化地完成会计核算。同时将业务活动的数据按照主数据管理和数据治理的要求标准化和维度化,为智能化和可视化的管理决策、经营分析提供可能。最后,由于管理会计不同于具有会计准则和规则约束的财务会计,智能管理会计共享平台不仅需要业务层和财务会计已处理的各种标准数据,更需要借助数据挖掘、人工智能等智能技术建立管理会计模型,辅助业务进行决策分析和经营分析。

按照财务智能化转型体系架构,大数据管理平台是在业务层和财务层的基础上进行的。横向路径过程中的智能财务会计共享平台、智能业财融合设计与智能管理会计共享平台以及外部服务层和监管层,借助商业智能、管理驾驶舱将多维业务、财务、管理等报告以频道化的方式提供信息,以供企业内外部管理者和决策者使用。

(二)企业财务智能化转型的纵向路径过程

企业财务智能化转型的纵向路径过程主要是为业务层、财务层、管理层提供方法、工具、技术等,帮助实现体系架构的不同工作任务和具体职能。纵向路径过程的主要内容包括以下六个方面:

1.业务标准化。从财务的角度出发,企业的业务类型具有多样性与特殊性,为会计处理和管理分析带来难度,业务梳理与标准化显得尤为重要。借助区块链等技术以及和外部伙伴的合作,将业务类型标准化、交易及业务数据标准化、交易及业务流程标准化、业务交易标准化,提升业务效率,降低业务风险。不同的交易及业务场景根据标准流程产生各种数据,因此业务标准化是流程标准化和数据标准化的前提。

2.流程自动化。财务智能化转型是对业务流程、财务流程、税务流程、管理流程等企业全流程的再造和优化。借助机器人流程自动化RPA、人工智能工具帮助企业实现全流程的数据标准化和流程标准化,从而释放大量基础交易操作的人力。企业在确保风险管理、内部控制的前提下,借助智能技术进一步优化流程,提高效率。诸如,借助RPA工具将业务流程自动化,借助区块链技术优化外部沟通流程,借助移动互联网提高业务处理效率。全流程中每个节点的数据输入和输出具有多维特征,为智能化数据分析和决策提供保障。

3.数据一体化。目前,大量凌乱的非标准化数据给企业带来更多的負担而不是希望。企业当前面临的重大问题是财务系统、采购系统、商旅系统、报销系统、销售系统、仓储系统等系统之间相互隔离。在流程标准化和优化后,企业数据的一体化显得尤为重要。标准化是数据一体化的重要一步,数据标准化对企业主数据进行管理,对全流程产生的各类数据进行统一的命名、定义、描述,让每一个数据在不同流程和不同节点中达成统一,为企业经营分析、管理分析提供标准。

4.数据结构化。企业生产、经营、管理等活动必然产生大量数据,这些数据的特征大部分是非结构化或半结构化,需要业务人员和财务人员消耗大量的时间进行结构化处理。智能技术为数据结构化处理提供了实时、准确、标准的可能,各种非结构化数据通过语音识别、OCR识别等技术,借助自定义表单结构将数据结构化,为会计处理和管理分析提供帮助,实现财务数字化。

5.模型可视化。财务智能化转型的一个重要目标是分析与决策的智能化。财务作为业务的合作伙伴将帮助企业建立业务模型,实现企业价值,甚至在竞争的应用中将财务的价值进行提升。我们需要对业务数据、财务数据、管理数据、第三方数据进行深度挖掘,通过数据的挖掘建立业务模型。借助人工智能等新技术开发适合自身的业务决策分析模型,对挖掘的大数据进行智能化分析,找到业务问题和发展机会,辅助管理决策和经营分析。借助商业智能等工具,将财务数据及非财务数据标准化、实时化管理,提升报告的及时展示效果,通过业务模型及其结果的可视化,辅助业务管理与决策。

6.系统一体化。信息系统的梳理和搭建是财务智能化转型的核心要素之一。企业不仅有采购、销售、生产等业务系统,还有会计核算、资金结算、报表管理等财务系统,更需要与税务、银行等服务和监管系统对接。由于财务智能化转型需要借助智能技术,企业还需要共享系统、影像系统、财务机器人运行与监控系统、银企互联系统、电子档案系统等的支持。企业在原有信息系统未完全实现集成对接的前提下,大量新系统更需要与原有系统一体化,才能更好地支撑企业财务智能化转型。

五、体系结构与路径过程的适用性分析

由于企业业务类型、经济规模、信息化水平、组织结构等条件的差异性,财务智能化转型的体系结构与路径过程可能具有不同的特征。在业务系统比较成熟的前提下,企业财务智能化转型始于财务共享服务中心的建设,借助智能技术,搭建智能财务会计共享平台。我国部分企业已经建立财务共享服务中心,通过使用智能技术,可实现智能财务会计共享平台,并进一步实现智能业财融合。若企业未对业务和财务进行标准化管理,那么企业财务智能化转型的第一步需要建立财务共享服务中心。

管理会计工作的基础是要有数据的支撑,而智能财务会计平台与智能业财融合的实现为企业准备了高质量而又标准的业务数据和财务会计数据。企业借助智能技术,建立财务预测、预算预测、成本分析等模型,基于已有数据实现智能管理会计平台的功能。企业大数据管理平台的实现不仅需要各类智能技术的支持,更需要智能财务会计平台、智能业财融合、智能管理会计平台提供的业务数据、财务数据、管理数据等,从而完成经营推演、风险量化、智能决策、价值优化等大数据管理平台的目标。

由于财务智能化转型是一个系统性工程,企业财务智能化转型都必须经历并实现横向路径过程的每个内容,并且该过程具有明显的前后衔接特点。由于管理理念、信息化水平、业务规模等不同条件的影响,每个企业已实现纵向路径过程内容的程度不同,因此企业财务智能化转型需要根据实际情况有选择地实现纵向路径过程的内容。

六、结论与贡献

(一)结论

财务智能化转型在助力财务变革的同时,也推动了企业数字化转型发展,带动企业管理水平的提升。随着“大智移云物区”等新技术的广泛应用,财务工作领域智能化场景的落地,财务智能化必将成为企业财务转型的期望选择,也得到了理论界和实务界的认可。本文在财务变革与技术创新的背景下,研究企业财务智能化转型的体系架构和路径过程,从业务层、财务层、管理层三个方面分析了体系架构的主要内容,探讨了财务智能化转型的横向路径过程和纵向路径过程。虽然本文对上述问题进行了详细研究,但是关于企业财务智能化转型的详细设计方案还未展开系统性的介绍。本文的主要结论为:

1.详细分析了企业财务智能化转型的体系架构。其中,财务层包括智能财务会计共享平台和智能管理会计共享平台,主要解决财务会计和管理会计问题。业务层主要解决日常生产经营的标准化和统一化问题,为实现业财融合提供支撑。管理层主要解决如何智能化和数字化地指导企业的生产、经营和管理的问题。

2.详细探讨了企业财务智能化转型的路径过程,从横向路径过程和纵向路径过程两个维度进行了解释说明。横向路径过程表明财务智能化转型需要经历企业战略愿景、现状调研评估、财务智能化体系架构、智能财务会计共享平台、智能业财融合设计、智能管理会计共享平台、大数据管理平台等阶段,按照先后顺序进行财务智能化转型。纵向路徑过程按照各个阶段需要完成的不同工作任务进行财务智能化转型,并为这些工作任务的完成提供方法、工具、技术等支撑。

(二)贡献

企业财务智能化转型是个系统性工程,本文仅对体系架构和路径过程两个方面进行了宏观性的探讨,但也为企业财务智能化转型提供了指导性的贡献,主要包括以下四个方面:

1.全面共享。企业财务智能化转型涉及到业务层、财务层、管理层。其中共享理念包括财务会计共享、管理会计共享、业务财务融合。企业财务智能化转型将是涵盖业务活动、财务会计、管理会计、管理活动的全面共享,并将智能技术融入到全面共享中。

2.广义集成。企业财务智能化转型涉及内部的业务、财务、管理等方面的信息系统,同时也涵盖银行、税务、工商、监管等外部信息系统,以及融入智能技术的新型信息系统。财务智能化转型涉及的各类信息系统不能各自为战,应相互集成对接与数据融通,才能体现其价值。

3.数据平台。信息系统的广义集成将使企业产生海量的内外部数据,会涉及结构化、半结构化、非结构化等不同类型,为财务智能化转型增加了许多阻力。企业搭建数据平台,基于主数据管理思想,借助数据治理、数据湖、数据中台等智能技术,为业务数据、财务数据、税务数据、管理数据、外部数据进行统一化处理,为智能化的分析与决策提供源泉。

4.多维管理。财务智能化转型的核心价值是为企业提供多维度的管理,全面共享、广义集成、数据平台为多维管理创造了条件。在“大智移云物区”等新技术的影响下,企业期望在管理分析、经营分析、决策支持、管理控制等方面实现多维信息的精细化和可视化。

【参考文献】

[1] 李闻一,于文杰,李菊花.智能财务共享的选择、实现要素和路径[J].会计之友,2019(8):115-121.

[2] 何瑛,周访.我国企业集团实施财务共享服务的关键因素的实证研究[J].会计研究,2013(10):59-66.

[3] 杨寅,刘勤.财务共享服务中心的员工工作满意吗?——基于ERG理论分析[J].财会通讯,2019(20):18-23.

[4] 徐鹏,徐向艺.人工智能时代企业管理变革的逻辑与分析框架[J].管理世界,2020(1):122-129.

[5] APPELBAUM D,KOGAN A,VASARHELYI M,et al.Impact of business analytics and enterprise systems on managerial accounting[J].International Journal of Accounting Information Systems,2017,25(C):29-44.

[6] 刘勤,杨寅.智能财务:体系架构、实现路径和应用趋势[J].管理会计研究,2018(1):84-90.

[7] 楊寅,宋锦.高绩效工作系统、主观幸福感与工作满意度——基于财务共享服务中心的实证研究[J].会计之友,2019(13):105-111.

[8] 刘勤,杨寅.改革开放40年的中国会计信息化:回顾与展望[J].会计研究,2019(2):26-34.

[9] CAVALCANTE R C,BRASILEIRO R C,SOUZA V L F,et al.Computational intelligence and financial markets:a survey and future directions [J].Expert Systems with Applications,2016,55(1):194-211.

[10] WEICK K E,SUTCLIFFE K M,DAVID O.Organizing and the process of sensemaking[J].Organizing Science,2005,16(4):409-421.

[11] 陈文波,黄丽华,陈琪彰,等.企业信息系统实施中的意义建构:以S公司为例[J].管理世界,2011(6):142-151.

[12] LOUIS M R,SUTTON R L.Switching cognitive gears:from habits of mind to active thinking[J].Human Relations,1991,44(1):55-76.

[13] 刘凌冰,韩向东,杨飞.集团企业预算管理的演进与意义建构——基于神华集团1998—2014年的纵向案例研究[J].会计研究,2015(7):42-48.

[14] 张瑞君,陈虎,张永冀.企业集团财务共享服务服务的流程再造关键因素研究[J].会计研究,2010(7):57-64.

[15] 丁慧,吕长江,黄海杰.社交媒体、投资者信息获取和解读能力与盈余预期——来自“上证e互动”平台的证据[J].经济研究,2018(1):153-168.

[16] MESSNER M.Does industry matter? How industry context shapes management accounting practice[J].Management Accounting Research,2016,31(1):103-111.

[17] MCCARTHY W E.The REA accounting model:a generalized framework for accounting systems in a shared data environment[J].The Accounting Review,1982,57(3):554-578.

[18] RIKHARDSSON P,YIGITBASIOGLU O.Business intelligence & analytics in management accounting research:status and future focus[J].International Journal of Accounting Information Systems,2018,29(C):37-58.

[19] BALDWIN A A,WILLIAMS S L M.The future of intelligent interne agents in European financial reporting[J].The European Accounting Review,1999,8(2):303-319.

猜你喜欢

中国总会计师(2017年2期)2017-03-27

电脑知识与技术(2016年33期)2017-03-21

科技创新导报(2016年25期)2017-03-13

财会学习(2017年1期)2017-02-09

中国科技纵横(2016年20期)2016-12-28

中国经贸(2016年20期)2016-12-20

中国市场(2016年14期)2016-04-28

企业文化·中旬刊(2015年10期)2016-03-09

中国高新技术企业(2015年35期)2016-03-05

财经界(2016年1期)2016-01-19