董事长背景特征、薪酬激励与企业融资效率

2020-10-09 11:27田晓丽张玲

会计之友 2020年20期

田晓丽 张玲

【摘 要】 深入探究董事长背景特征与企业融资效率之间的关系,为公司董事长人才选聘和培养提供科学依据。文章基于中国A股上市公司2009—2018年的7 056条数据,通过调节效应模型实证分析了董事长的背景特征对企业融资效率的影响机制。研究表明,A股上市公司董事长性别、年龄、海外背景和学术背景都对企业的融资效率产生了显著的影响。薪酬激励负向调节董事长背景特征与企业融资效率的关系。因此,认为企业应优先考虑选择拥有海外背景或拥有学术背景的成熟稳重女性作为企业董事长人选,制定合理的薪酬激励机制,避免因薪酬过高而导致企业融资效率降低。

【关键词】 董事长背景特征; 薪酬激励; 融资效率; 调节效应

【中图分类号】 F275.3 【文献标识码】 A 【文章编号】 1004-5937(2020)20-0068-05

一、引言

融资效率低是制约企业发展的主要障碍,受到政府和学者们的高度关注。2019年国务院政府工作报告指出,需多措并举,着力缓解企业融资难和融资贵的问题。学者们从企业外部视角出发,研究了融资利率优惠、线上供应链金融平台合并等措施对融资效率的影响,并提出了相应的对策建议。

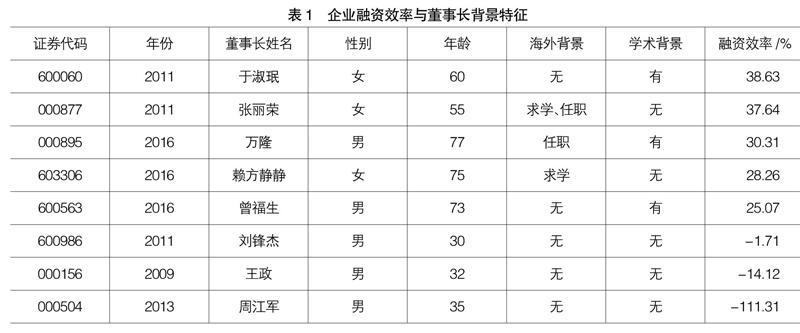

从研究数据中随机抽取8个公司的数据,按照融资效率从高到低排列。如表1所示,在融资效率为正的企业中,董事长女性占比、海外背景占比、学术背景占比均为60%,并且她们的年龄均不低于55岁;反之,融资效率为负的企业的董事长为年轻男性,均无学术背景或海外背景。这是否意味着董事长的背景特征与企业的融资效率密切相关呢?

自Hambrick和Mason(1984)提出了高層梯队理论(Upper Echelons Theory)②以来,学术界愈来愈多的研究者开始关注企业高层管理人员的个人背景与企业的价值和绩效等的关系。研究发现,企业高层管理人员的自身认知和价值观念等心理特征对企业的战略选择决策具有重要影响,高管人员会对他们所面临的情境做出具有高度个性化的诠释和选择,并以此为基础采取行动。

显而易见,管理者的背景特征对企业的融资效率也会有一定的影响。例如,拥有金融背景的高管可以降低企业的信息不对称水平,进而提高企业的杠杆率,使债务融资的比例增加。然而,目前还鲜有学者对管理者背景特征与企业融资效率之间的关系进行研究。通过数据库和公司年报搜集、整理A股上市公司的数据,探讨董事长背景特征对企业融资效率的影响,并结合薪酬激励的调节效应研究影响机制,进而提出提高企业融资效率的对策建议。

本文的贡献有两点:一是从人力资源管理的视角来看,研究结果将有助于上市公司选择更加合适的董事长人选,建立更加合理的企业管理者团队结构,确定更加适当的董事长培养方案,提供更加科学的海外培训计划,制定更加有效的董事长薪酬激励机制。二是从企业战略管理的视角来看,通过研究董事长背景和企业融资效率之间的关系,有助于增强企业管理者团队融资的决策水平,提高企业的融资效率,最终为企业的长远发展打下良好的基础。

二、理论分析与研究假设

(一)董事长背景特征与融资效率

企业管理者在年龄、性别、教育等方面不同的背景特征造就了他们各不相同的性格和处事方式,从而导致了其在财务决策方面的差异,最终将会对企业的融资效率产生影响。Rhodes et al.[1]研究认为,年龄不同的管理者之间存在着经历差异,这会导致他们在需求、价值观、工作行为等方面产生不一样的表现。另外,性别不同导致了男女高管在规范态度和信念等方面存在较大差异,有女性参与的高管团队明显信息搜集能力更强,视野更宽阔,从而也能提出更多的备选解决方案,以此提高决策质量。女性董事与男性董事在经验和价值方面有所不同,相互组合可以提升企业的绩效。黄海燕等[2]在研究民营企业融资效率的影响因素时发现,管理者拥有政治背景能显著影响企业的融资效率。通过上述分析,本文提出假设1。

H1:董事长背景特征与企业融资效率具有显著相关性。

(二)薪酬激励的调节效应

Hambrick[3]在对高层梯队理论未来的研究方向进行展望时,曾指出未来的研究方向之一是考虑管理者特征和管理者薪酬两者对战略行为的交互影响。不同特征的管理者对激励工具(如股票期权)的态度和反应是不同的,对于风险厌恶型管理者而言,长期激励的效果并没有那么好,制定薪酬计划时必须考虑管理者的个人特征。张涛等[4]研究得出结论,企业的高管薪酬契约激励机制能够有效降低公司融资成本,还可以使公司获得更多的银行贷款和商业信用。由此,本文提出假设2。

H2:在董事长背景特征影响企业融资效率的过程中,薪酬激励具有显著的调节效应。

三、样本数据与研究设计

(一)数据来源

本文所选用的样本是我国A股上市公司(除金融业外)的相关数据,样本选取年份区间为2009—2018年,由于需要用到企业前一年的基本每股收益率,于是将数据年份扩展为2008—2018年,并进行以下筛选:剔除财务数据不全或经过ST或经过?觹ST处理的公司,某些公司董事长背景特征数据不全的通过下载查看公司年报获取,最终,研究数据共计7 056条。本文数据来源于国泰安数据库、新浪财经网。

(二)变量选取与度量

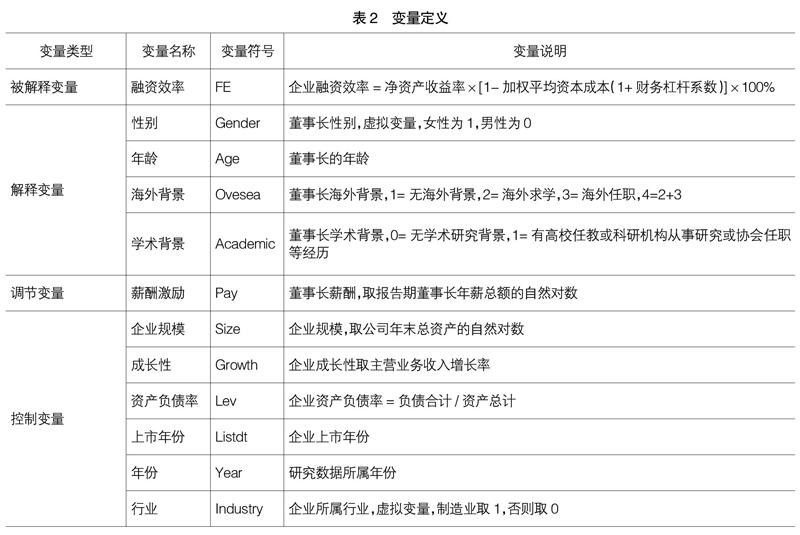

各变量定义如表2所示。

(三)研究模型设置

为了对H1进行验证,以融资效率为被解释变量、董事长背景特征为解释变量,设计如下回归模型:

FE=α+β0Gender+β1Age+β2Ovesea+β3Acad-

emic+χControl+ε (1)

为了对H2进行验证,分别以融资效率为被解释变量、薪酬激励为解释变量,以融资效率为被解释变量、董事长背景特征为解释变量、薪酬激励为调节变量,设计以下两个回归模型:

FE=α+bPay+χControl+ε (2)

FE=α+β0Gender+β1Age+β2Ovesea+β3Acade-

mic+bPay+a0Pay×Gender+a1Pay×Age+a2Pay×Ove-

sea+a3Pay×Academic+χControl+ε (3)

四、数据分析与结果

(一)描述性统计与相关性分析

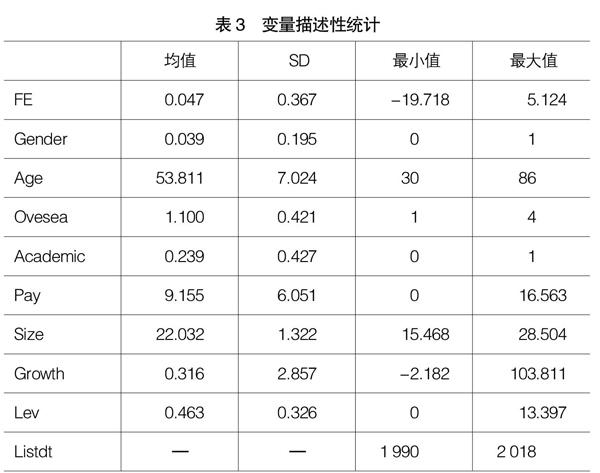

样本的描述性统计结果如表3所示,从表中可以发现,在研究样本中FE的均值较低(0.047),这说明样本的融资效率处于普遍较低的水平。Gender均值为0.039,说明在研究样本中上市企业女性担任董事长的人数很少。Age的均值为53.811,说明样本企业的董事长从年龄上来看比较成熟。从Pay的最大最小值发现,样本中董事长的薪酬差距较大。

(二)相关性分析

对样本数据各变量进行Pearson相关性分析,表4为主要研究变量的相关系数矩阵,通过分析表中数据可得出以下结论:(1)样本企业董事长背景特征中的性别、年龄和学术背景都与企业融资效率呈现出显著的正相关关系,海外背景对企业融资效率的作用关系还有待进一步的分析和检验;(2)董事长薪酬激励对企业融资效率具有显著的负向影响。

另外,为了检验各变量之间的多重共线性问题,对主要变量进行方差膨胀因子检验(VIF),对结果进行综合分析发现,各核心变量与控制变量之间的相关系数均小于0.3,说明各变量之间的相关性总体上比较低,且膨胀因子(VIF)最大为8.25,小于10,这表明各自变量与控制变量间不存在明显的多重共线性问题。

(三)回归分析

考虑到需要分析调节效应,用到变量的交乘项,所以本文对所有变量进行中心化处理,然后再进行回归分析。回归分析结果如表5所示。

从表5中(1)列的回归结果可以看出,董事长的性别、年龄、海外背景和学术背景都对企业融资效率具有显著的正向影响,其中性别、年龄和学术背景在5%的水平上通过了检验,海外背景在10%的水平上通过了检验。这一回归结果说明,董事长为女性时,企业的融资效率会更高,将会比男性提高1.69个百分点。首先,女性领导者相对于男性而言,在自省方面,意识到自己的缺点更充分,更能体恤员工和下属,工作中也更加勤奋努力。再者,女性领导者的认知风格不同,在接受、转化、提取以及使用信息时会采取不同的方式,这将会丰富领导团队的知识水平,进而达到提高团队整体创造力的效果。另外,有女性参与的管理团队避险意识较高,女性领导能够促进团队良好氛围的形成,最终能够提高企业的组织管理效率,从而提升企业绩效。这些女性领导特征都会对企业领导团队造成影响,最终影响企业的融资效率。

董事长年龄越大,企业的融资效率越高,年龄每提高1岁,融资效率提高0.0998个百分点。年龄越大的领导者的认知能力和情绪越稳定,对风险的规避意识较强,所以在进行企业融资时,年龄大的董事长可能考虑得更全面,选择的融资方式更合理,从而有助于提高企业的融资效率。

董事长拥有海外背景能够显著提高企业融资效率,每增加一项海外经历将会使融资效率提高0.672个百分点。具有海外背景的董事长能更好地掌握国际动态,更多地了解金融创新产品,同时他们的海外人脉关系也成为提高企业融资效率的原因之一。

董事长拥有学术背景也可以显著提高企业融资效率,相对于没有学术经历的董事长来说,有学术背景的董事长将会使企业的融资效率提高1.22个百分点。具有学术背景的董事在知识创新和知识发展方面具有一定的权威性,同时也拥有更多的研究案例及经验,所以能通过吸收更前沿的理论来提高企业的融资效率。H1得到验证。

由表5中(2)列的回归结果可知,薪酬激励与企业融资效率之间的回归系数为0.0922,且通过了10%水平的显著性检验,即薪酬激励与企业融资效率之间显著负相关。董事长过高的薪酬激励可能导致董事长盲目自信,在融资决策中缺乏谨慎,最终造成企业融资效率降低。

由表5中模型3的回归结果可知,董事长薪酬激励与董事长性别、年龄、海外背景和学术背景的交互项系数均为负,且在10%的显著性水平上通过检验。这说明董事长薪酬激励对董事长背景特征中的性别、年龄、海外背景和学术背景与企业融资效率关系的调节效应显著,并且是负向调节作用。董事长薪酬的高低会影响到其决策行为,过高的薪酬导致激励过度问题,导致较低的董事长变更,董事长不会对董事会议案提出异议,影響董事长在企业融资决策时的谨慎性,使其做出的决策不够科学合理,从而降低了企业融资效率。H2得到验证。

(四)稳健性检验

为了检验模型稳健性,本文改变董事长过度自信的衡量指标,用前三位董事长的薪酬与企业董事监事高管总薪酬之比代替董事长过度自信指标,得出的回归结果与之前的结果基本一致,说明模型的估计结果比较稳健。

五、结论与建议

本文以我国2009—2018年沪深两市A股上市公司(除金融业)为研究样本,考察了董事长背景特征对企业融资效率的影响以及薪酬激励在这种影响中的调节作用。通过研究发现:(1)董事长背景特征中的性别、年龄、海外背景和学术背景都与企业融资效率之间呈显著的正相关关系;(2)董事长薪酬激励与企业融资效率显著负相关;(3)在董事长背景特征影响企业融资效率的关系中,薪酬激励的负向调节作用显著。

根据本文研究结果分析,提出以下建议:(1)在初期董事长人选确定方面,企业需要认真考察董事长的个人背景特征,掌握候选人在性别、年龄、海外背景和学术背景方面的详细资料,并优先考虑拥有海外背景或拥有学术背景的成熟稳重女性作为企业董事长人选;(2)在后期董事长的培训方面,企业应着重培养董事长的海外经历和学术水平;(3)在董事长薪酬激励方面,企业应制定合理的薪酬激励机制,避免因薪酬过高导致企业融资效率降低。

【参考文献】

[1] RHODES,SUSAN R.Age-related differ-

ences in work attitudes and behavior:a review and conceptual analysis[J].Psychological Bulletin,1983,93(2):328-367.

[2] 黄海燕,张志宏.民营化方式、政治关联与股权融资效率——来自民营上市公司经验数据的DEA-Malmquist分析[J].企业经济,2016(12):51-57.

[3] HAMBRICK D C.Upper echelons theory:an update[J].Academy of Management Review,2007,32(2):334-343.

[4] 张涛,郭潇.高管薪酬契约与融资约束研究——基于我国沪深A股上市公司的经验数据[J].经济与管理评论,2018,34(1):96-107.

猜你喜欢

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

商(2016年32期)2016-11-24

价值工程(2016年29期)2016-11-14

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

心理与行为研究(2016年3期)2016-09-07

心理技术与应用(2015年11期)2015-12-25