江苏省医药上市公司融资效率研究

2020-10-09 11:03翟菲高山吴玲霞

安徽商贸职业技术学院学报·社会科学版 2020年3期

翟菲 高山 吴玲霞

摘 要:伴随我国医药行业蓬勃发展,医药企业融资规模不断扩大,而融资效率的高低关系企业的经营和发展水平。选取15家江苏省医药上市公司2014-2018年的财务数据为样本,利用DEA-BCC和Malmquist指数模型对其融资效率进行了静态和动态分析。结果表明,江苏医药上市企业融资效率普遍偏低,投入的冗余和技术创新的不足是导致企业融资效率低的原因。因此,提出提高资金使用效率、优化企业内部管理、加大技术创新等建议,以促进医药企业融资效率的提高。

关键词:医药上市公司;融资效率;DEA模型;Malmquist指数

中图分类号:F832.51;F224;F426.72 文献标识码:A 文章编号:1671-9255(2020)03-0041-06

中国国民的健康意识觉醒、医药行业市场需求的持续扩大和新医疗改革方案的不断呈现都促进了医药企业效益的提高和行业融资需求的急速上升。[1]据WIND金融资讯数据库统计,医药行业融资规模在近5年内有所上升,由2014年的158.1亿元提升至2018年上半年的495.1亿元,从排名第五上升至排名第四。融资效率的高低是企业能否获得融资的核心竞争要素。对医药企业融资效率进行合理科学的实证分析有助于为其提高融资效率提供重要理论依据。[2]

江苏省是我国医药产业大省,据江苏省统计局统计,2018年全省规模以上医药工业(含医疗器械)实现产值近4081.42亿元。江苏省高度重视医药产业的发展,先后将其纳入“十三五”期间重点培育和发展的十大战略新兴产业和13个先进制造业集群。融资效率的高低是影响医药企业市场竞争力的重要因素之一。深入研究江苏省医药上市公司的融资效率问题,有利于客观反映其融资效率发展现状,以加快医药产业转型升级并推动其高质量发展。

一、相关研究综述

关于融资效率的研究方法,国内学者采用的有模糊综合评价法、熵值法、因子分析法和数据包络分析法(DEA)等。其中,最常用的DEA是一种多项投入和多项产出的效率评价模型,适用于评价含有多项因素的复杂系统的效率水平,该模型不需要任何权重假设,以决策单元实际的输入和输出数据求得最优权重,具有很强的客观性,被经济、金融等领域广泛应用。张征超,张婷婷(2016)利用 DEA 模型分析了 41 家创业板上市公司股权融资效率,发现股权融资效率并非与企业规模成简单正相关关系,适当的企业规模有利于提高股权融资效率。[3]谢闪闪,余国新(2019)利用DEA模型对2013—2017年35家农业上市公司进行融资效率分析,发现大部分农业上市公司融资效率偏低,存在资金的投入和配置冗余,并通过malmquist指数法发现技术水平的低下是其融资效率低的重要因素。[4]赵宁,陆相林,高芳芳(2016)利用DEA模型分析了我国35家旅游上市公司的财务运行效率,结果表明我国旅游上市公司的财务运行效率不佳,规模效率和技术效率整体偏低,并分别针对综合效率有效型公司和综合效率无效型公司提出了建议。[5]

二、理论分析与研究假设

(一)研究方法

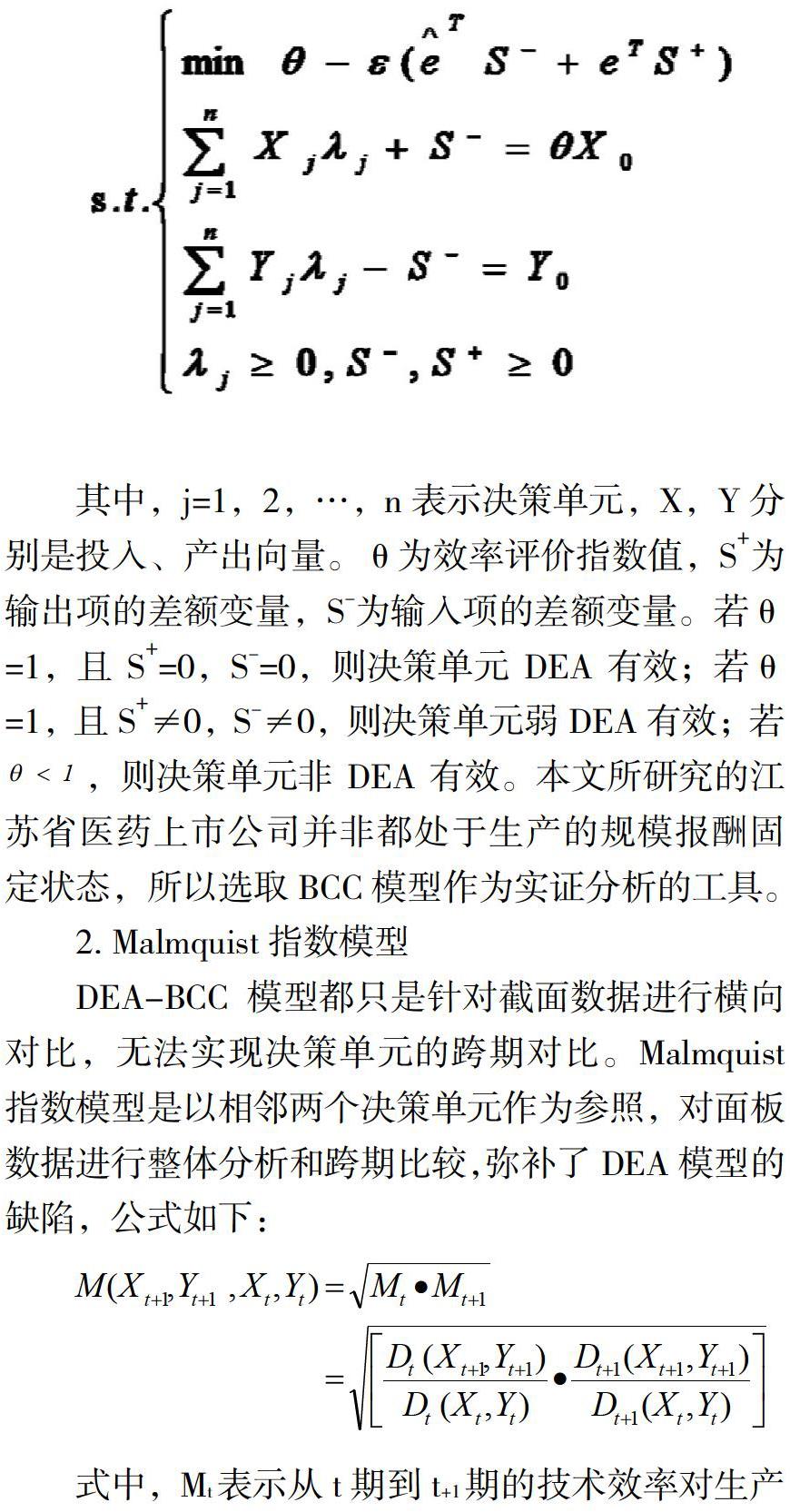

1. DEA-BCC模型

数据包络分析方法(DEA)是利用线性规划与凸分析计算与比较具有相同类型的决策单元之间的相对效率。DEA模型分为CCR和BCC两种,CCR模型是假设在规模报酬不变条件下计算整个集合的相对效率,而BCC模型则假设规模报酬可变,在

CCR模型测算的结果基础上,将综合效率分为规模效率和纯技术效率,用以分析当决策单元处于非有效状态时,有多大程度是由技术无效引起[6],其基本数学公式如下:

其中,j=1,2,…,n表示決策单元,X,Y分别是投入、产出向量。θ为效率评价指数值,S+为输出项的差额变量,S-为输入项的差额变量。若θ=1,且S+=0,S-=0,则决策单元DEA有效;若θ=1,且S+≠0,S-≠0,则决策单元弱DEA有效;若,则决策单元非DEA有效。本文所研究的江苏省医药上市公司并非都处于生产的规模报酬固定状态,所以选取BCC模型作为实证分析的工具。

2.Malmquist指数模型

DEA-BCC模型都只是针对截面数据进行横向对比,无法实现决策单元的跨期对比。Malmquist指数模型是以相邻两个决策单元作为参照,对面板数据进行整体分析和跨期比较,弥补了DEA模型的缺陷,公式如下:

式中,Mt表示从t期到t+1期的技术效率对生产效率变动产生的影响;Xt、Xt+1表示在t和t+1时期的投入量;Yt、Yt+1表示在t和t+1时期的产出量;Dt(Xt,Yt)表示以t 期技术水平为基准,决策单元在第t期的效率水平;Dt(Xt+1,Yt+1)表示以第t期的生产前沿面为基准,决策单元在第t+1期的效率水平。[7]M指数可以分解为技术效率变化指数(effch)和技术进步指数(techch),而技术效率变化指数又进一步分解为纯技术效率指数(pech)和规模效率指数(sech)[8],公式具体表达如下:

若M>1,说明决策单元从第t期到第t+1期生产效率提高,反之,生产效率下降。pech>1说明经营管理水平提升导致效率提高,pech<1说明经营管理水平下降导致效率降低。sech>1 说明边际报酬接近规模最优,sech<1说明边际报酬远离规模最优。techch>1说明技术水平进步,techch<1说明技术水平退步。

(二)指标体系构建

DEA是一种基于投入产出数据来评价决策单元相对效率的方法,对投入产出指标的选取具有相对硬性的要求,主要包括两点,一是指标评价能够较为客观、全面、科学地反映企业融资过程中绝大部分的信息。二是投入、产出指标的总数不宜过多,企业数量较少时会造成企业融资效率区分度不高的现象。一般来说,投入产出指标数量要低于决策单元数的一半。为了准确地反映江苏省上市医药企业的融资效率,本文在参考了现有文献对融资效率指标选取的基础上,结合DEA模型对指标设计的要求,构建了指标体系如表1:

表1 江苏省医药上市公司融资效率评价指标体系

类别 指标 意义

投入指标 总资产(亿元) 反映企业的规模以及在未来能够带来收益的全部资源。

总成本(亿元) 反映企业主营业务的开销,即企业资本运作能力。

资产负债率 反映企业利用债权人的资金进行经营活动的能力。

产出指标 净资产收益率 反映企业股东资本的收益情况,直观地反映出企业的盈利能力。

营业总收入增长率 反映企业融资后的可持续发展的能力,企业主营业务收入增长越快,说明企业的资金利用效率越高。

总资产周转率(次) 反映企业资产的运用效率,比率越高,说明资金经营效率越好。

(三)变量选取及数据处理

基于数据的可得性,本文选取了2014—2018年江苏省医药上市企业的财务数据进行分析,剔除了财务状况异常ST股票,共得到了恒瑞医药、康缘药业、四环药业等15个样本企业。数据采集通过国泰安 CSMAR 数据库和WIND金融资讯数据库,从各样本企业的资产负债表、利润表、损益表中得到相关指标的数据。虽然DEA模型对数据没有量纲要求,但要求所有数据为正数。本文在对样本企业融资效率进行测算时,发现个别指标存在负数,不符合DEA模型对指标的要求。因此,本文对存在负值的指标进行了正向化处理,将各指标取值范围界定到0.1-1的区间内,消除了负值对DEA模型的不适用性[9],公式如下:

式中,X为原始值,Xmax为该变量的最大值,Xmin为最小值,Y为调整后的值。

三、实证分析

(一)基于DEA-BCC模型的静态融资效率分析

本文采用Deap2.1对2014—2018年的15家江苏省上市医药公司的投入与产出效率进行分解分析,得出效率值情况如下:

综合效率是企业融资过程中融资投入和产出之间的比例关系,反映的是融资最大效益问题。如表2所示,2014—2018年期间,样本企业融资效率普遍偏低,2014、2015、2017年情况相似,每年仅有20%的企业融资效率表现为有效,说明这部分企业的融资规模处于最佳状态,既不需要追加也不需要调减融资投入水平。80%的企业融资效率处于非有效状态,存在过度投入或产出不足的情况。即便是研究期间融资效率情况最好的2016年,也仅有40%的企业融资效率是有效的。

综合效率可以分为纯技术效率和规模效率。纯技术效率指企业在规模报酬可变的基础条件下,不同企业之间基于不同的管理方式及创新技术应用等内部因素而造成的对技术效率的影响,反映的是资金有效利用和技术水平的最佳效益情况。由表2可见,相对于规模效率和综合效率而言,纯技术效率值表现较好,每年有50%左右的企业技术效率值为有效,说明这部分企业的经营管理和技术创新有一定的提高,对企业资金利用率有一定的帮助。规模效率代表的是企业基于目前的融资渠道和资本结构,即在融资技术既定的条件下,仅通过对融资规模和融资成本的调整能否有效提升融资的效率。在融资效率非有效的企业中,平均每年有10家企业处于规模报酬递减,即投入过度,继续追加投入也不能获得相当的产出,这部分企业需要适当降低融资规模,将资源更多地用在可提高融资效率的地方。平均每年有1家企业处于规模报酬递增状态,即投资不足,同比例增加所有投入,能够获得更多的产出,则企业可以适当追加融资投入来获得更大收益。

图1显示,2014—2018年期间15家江苏省医药上市公司综合效率均值在0.57—0.77之间波动,规模效率均值在0.7—0.86之间波动,纯技术效率均值在0.7—0.95之间波动,三类效率均值均呈现先上升、后下降、再上升的相同趋势。纯技术效率值与规模效率值相乘等于综合效率值,尽管纯技术效率值与规模效率值都处于非有效状态,都是导致融资非有效的原因,但在研究期间每年的规模效率均值都小于纯技术效率均值,说明投入冗余是导致融资非有效的主要原因,经营管理和技术创新的不足是导致融资非有效的次要原因。

(二)基于DEA-Malmquist指数模型的动态融资效率分析

BCC模型主要从规模效率和纯技术效率方面对当期各医药上市公司的相对效率进行了静态分析。为了能够分析企业融资效率的跨期变动情况,本文利用Malmquist指数模型对2014—2018年江苏省15家医药上市公司的融资效率的动态变化做了测度和分析,结果如下:

如表3所示,2014—2018年期间江苏省医药上市公司融资的全Malmquist指数波动较大,呈现先上升、后下降、再上升的“N”字形波动趋势。Malmquist指数年平均值为0.94,表明样本企业的5年间融资效率平均下降了6%。由于Malmquist指数是由纯技术效率指数、规模效率指数和技术进步指数相乘而得,且数据显示三者中只有技术进步指数小于1,其余两个指数均大于1,说明技术的退步与不足是导致5年间融资效率下降的主要原因。样本企业的纯技术效率指数年平均值为1.057,年增长率为5.7%,说明在研究期间企业的经营管理水平有所改善。虽然前文静态分析出规模经济不是导致融资无效的主要原因,但动态来看,规模效率指数年平均增长率为0.5%,规模效率有所改善,正慢慢向最优规模靠近。

从各时间段角度来看,如图2所示,按照各指数的变化情况,将研究期内Malmquist指数的变化分为三个阶段。第一阶段(2014—2016年)为上升期,Malmquist指数从0.99上升到1.111,上升幅度达到12.2%,融资效率提高。虽然其分解的技术进步指数从0.914下降到0.844,但纯技术效率指数从1.037上升到1.129,规模效率指数从1.045上升至1.167,分别上涨了8.87%和11.67%,说明这段时间内企业的经营管理水平提高了,边际报酬不断接近最优规模,拉动了融资效率提高。第二阶段(2016—2017年)为快速下降期,Malmquist指数从1.111下降到0.808,下降了27.3%,尽管分解项技术进步指数上涨了25.1%,但纯技术效率指数和规模效率指数则分别下降了18.25%和29.05%,说明虽然技术水平在这段时间进步了,但企业经营管理水平出现了下降,边际报酬也远离最优规模,最终导致融资效率出现大幅下降。第三阶段(2017—2018年)为缓慢上升期,Malmquist值从0.808上升至0.877,融资效率上升了8.54%;尽管技术进步指数从1.056下降到0.751,企业的技术水平退步了,但纯技术效率指数从0.923上升到1.154,规模效率指数从0.82 8上升至1.012,企业的经营管理水平改善和边际报酬的提高共同拉动了企业融资效率的提高。从图2各指数曲线的走势来看,2014—2018年期间,Malmquist指數整体呈下降趋势,体现为融资效率的整体下降,纯技术效率指数、规模效率指数与全要素生产效率指数走势完全一致,而技术进步指数与全要素生产效率指数走势则完全相反,说明纯技术效率和规模效率是影响和决定融资效率的最主要因素。

猜你喜欢

对外经贸(2016年11期)2017-01-12

大经贸(2016年11期)2017-01-06

现代商贸工业(2016年5期)2016-12-26

对外经贸(2016年8期)2016-12-13

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17