民营企业创始人过度自信与企业投资行为研究

2020-10-09 10:45石晓飞姚计海

河北经贸大学学报 2020年5期

石晓飞 姚计海

摘要:管理者过度自信对企业的发展影响极大,基于民营企业创始人角度研究其过度自信是对管理者过度自信研究的有效拓展。以中小板民营上市公司为样本,检验了民营企业中创始人管理和创始人过度自信与企业投资行为的关系。结果表明:民营企业中创始人管理与企业投资水平和过度投资呈负相关关系、与企业投资不足呈正相关关系;基于心理特征的创始人过度自信会带来更高的投资水平,同时加剧了过度投资和抑制了投资不足。

关键词:创始人过度自信;投资水平;过度投资;投资不足;民营企业

中图分类号:F276.5 文献标识码:A 文章编号:1007-2101(2020)05-0098-11

一、引言

在我国经济发展的进程中民营企业的贡献越来越大,这些民营企业大多是由个人或家族创立并控制的。相对于国有企业来说,民营企业的创立者是极为特殊的企业管理者,他们兼具企业的经营者与所有者身份,本研究所指创始人即这些创立者。在民营企业中,创始人不仅参与了企业的创立与发展,而且与企业有着各种扯不断的联系,使其一直都处于企业管理和决策的中心。Baron等[1]的研究指出,创始人对组织蓝图的规划一旦制定和付诸实施,就可能“锁定”在其特有的结构中,成为之后制定决策的前提条件,这也进一步凸显出创始人在企业中的重要地位。即使在民营企业上市后,其股权变得较为分散,创始人仍然保持着对公司经营权的控制,创始人往往会在所创办企业里担任董事长或CEO,或两职兼任,或者以普通董事或实际控制人的身份存在,这些职务和身份都会对企业投资行为产生重要影响。基于这一逻辑,相关研究从代理成本[2]和治理效应[3]等视角证实了创始人的影响,从创始人影响机理的角度也进一步证实了创始人正式权力和非正式权力的影响[4]。伴随着行为公司金融理论的快速发展,管理者过度自信成为研究企业投资行为的重要因素,而过分自信和乐观是创业者常见的认知偏误[5]。Forbes[6]的研究结果表明,有创业经历的管理者的过度自信水平,显著高于没有创业经历的管理者。那么作为民营企业最为特殊管理者角色存在的创始人,其过度自信会对民营企業的投资行为带来什么样的影响?这也是对民营企业创始人研究的进一步深入检验。

本研究的意义表现在:第一,在我国民营企业现有的制度环境下,创始人有其特殊性,对企业的发展和投资决策具有重要影响,研究创始人管理与企业投资行为的关系,可以为存在创始人管理状况的民营企业提供经验证据。第二,创始人过去的成功创业经历和所处职位会使其产生过度自信的心理,从该种心理视角揭示其对民营企业投资行为的影响,是基于创始人管理对创始人心理特征的深度挖掘,这一检验对于民营企业管理实践具有重要的指导意义。第三,本研究通过实证检验揭示创始人管理和创始人过度自信与企业投资行为之间的关系,并对两者检验结果进行比较,实证研究结论对完善公司治理机制、形成对创始人的有效约束与监督、纠正民营企业的非效率投资行为等具有一定的参考价值和积极的现实意义。

二、理论基础与研究假设

(一)创始人管理与企业投资行为

Fama和Jensen[7]指出股权集中于具有某种特殊关系的“决策型”代理人,可以确保其不会通过额外津贴、不合理投资来侵占股东利益。一方面,创始人个人财产与企业资产紧密联系[8],其专有经验和所有权让他们更愿意参与和监督企业的管理,这种密切的关系使他们更关注企业的声誉[9];另一方面,当创始人作为董事时,存在比较多的资本和非资本的联系,其会以更好的能力和动力来行使监督职能,所以会存在较少的代理问题[10],创始人将自己所创建的公司视为其人生成就,这种发自内心的动机使得创始人通常都着眼长远进行决策,他们会努力去寻求股东收益最大化的战略,而不是采取一种短期行为[11]。因此当创始人管理企业时,创始人出于自身财产和企业声誉的考虑,存在较低的代理成本,会在投资决策上表现得更加谨慎,拒绝短期投机行为,造成企业的投资水平较低、过度投资现象较少,也会带来一定程度上的投资不足。据此本文提出假设:

假设1a:创始人管理与企业投资水平之间为负相关关系;

假设1b:创始人管理与企业过度投资之间为负相关关系;

假设1c:创始人管理与企业投资不足之间为正相关关系。

(二)创始人过度自信与企业投资行为

1. 创始人过度自信与企业投资水平。管理者过度自信伴随着更高的投资水平得到了学者们的实证证明。姜付秀等[12]研究发现,管理者过度自信企业的内部投资和总投资的水平更高。肖峰雷等[13]研究发现,董事长过度自信、CEO过度自信对公司投资支出具有显著正向影响。Goel和Thakor[14]研究发现在最佳薪酬契约条件下,过度自信的CEO高估了私人信息的精确性并且不愿意在信息获取方面进行投资。创始人创业的成功经历表明其具有极强的行业市场灵敏度,自身具有较强的外部信息获取和分析能力。再者创始人一直处于企业的管理者位置,对企业内部的各种信息有着充分的了解,掌握内外部信息的能力,使其产生对“自身能力”和“自身知识”的过度自信,过分依赖自有信息和过往经验,认为根据自己拥有的私人信息和数据做出判断的准确程度要比其他管理者高,认为自己的投资项目更容易成功。同时,创始人的特殊性使其在企业董事会决策机构中处于核心地位,创始人的过度自信行为特征会影响其他董事的决策行为,推动董事会做出激进的投资决策。因此当创始人过度自信时,企业的投资水平更高。据此本文提出假设:

假设2a:创始人过度自信与企业投资水平之间显著正相关。

2. 创始人过度自信与企业过度投资。Heaton[15]研究发现,过度自信的管理者通常会高估投资机会的价值,实施一些实际净现值小于零,但他们自认为大于零的投资项目。Statman和Tyebjee[16]认为过度自信导致了管理者在评价项目时,高估预期收益,低估预期成本,因此净现值被夸大了,从而使得管理者从事更多不好的项目。创始人从初期创业成功到完成公司上市,期间取得了无数项目投资的成功,这些无疑会导致创始人对于项目投资的过度自信,会倾向于低估项目投入资金,高估投资项目的未来现金流量流入,认为自己可以缩短项目的投资周期。因此,创始人过度自信会带来过度投资。企业的投资行为常常伴随着较高的风险,管理者的风险偏好和风险承受能力影响着管理者做出的投资决策。贺小刚和张远飞[17]研究得出:在企业经营业绩出现持续下降的情况下,受聘高管人员相对于创始人要承担更多责任,他们更有可能被更换;另外在创始人涉入情景下,大股东与独立董事的监督作用主要体现在约束受聘管理者而不是创始人。同时瞿旭等[18]发现当公司存在会计违规行为时,存在创始人保护现象;创始人保护会增强“替罪羊效应”、会弱化“连坐效应”。因此这种特殊的创始人保护机制会使得创始人容易将投资带来业绩提高的结果归功于自己的能力,而将投资不好的结果归因为其他原因,强化创始人“自我归因”的过度自信心理,造成创始人风险偏好较高并且具有较高的风险承受能力,不用担心投资失败而承担过多责任,进而会实施更多的投资项目,造成过度投资。据此本文提出假设:

假设2b:创始人过度自信与企业过度投资之间为正相关关系。

3. 创始人过度自信与企业投资不足。当职业经理人的职业生涯取决于企业的经营状况时,他们在战略决策过程中将更倾向于风险规避[19]。Goel和Thakor[14]研究发现在最佳薪酬契约条件下,理性、风险厌恶的CEO由于不愿意承担风险,常常使得企业投资不足。不同于职业经理人不愿意承担风险,创始人往往具有承担风险的意愿和对成功更高强度的需求[20],创始人保护也会提高创始人承担投资风险的能力,因此创始人乐于承担风险的过度自信心理,会抑制企业的投资不足。张远飞等[21]指出创始人在控制企业的情况下,民营上市公司“富则思安”的行为受到了一定程度的遏制。创始人担任公司关键职务时有助于提升公司业绩以及公司业绩的稳定性[22]。因此,创始人控制企业或担任企业关键职务,其来源于自身影响力的过度自信心理,会使其表现出“控制幻觉”的过度自信,相信自己可以控制项目投资进程和实现风险控制,促使企业把握投资机会,抑制企业的投资不足,促进企业业绩的稳定增长。据此本文提出假设:

假设2c:创始人过度自信与企业投资不足之间为负相关关系。

三、研究设计

(一)样本选择与数据来源

在中小企业板上市企业中民营企业占将近85%的比例,因此本研究选取了我国2008—2017年的中小企业板民营上市公司作为研究样本。根据国泰安数据库获取民营上市公司股票代码,对于创始人的数据,依据上市公司招股说明书中“发行人情况”明确指出为创始人或创立者的公司,认定为存在创始人的企业,并通过国泰安数据库中家族企业基本信息数据库和中国上市公司股权性质文件数据库以及百度搜索进行辅助确认。本研究的其他数据除第一大股东持股比例来源于锐思数据库外,均来源于国泰安数据库。本研究对所研究的样本进行了预处理,剔除以下样本:(1)剔除ST、*ST等特殊交易状态的上市公司样本;(2)剔除数据不完整和异常的上市公司样本,(3)剔除金融和保险类的上市公司样本,最终得到4 581个民营上市公司年度观测值,研究创始人过度自信的数据为2 925个创始人管理的企业年度观测值,均为非均衡面板数据。数据分析采用Stata15.1操作软件。

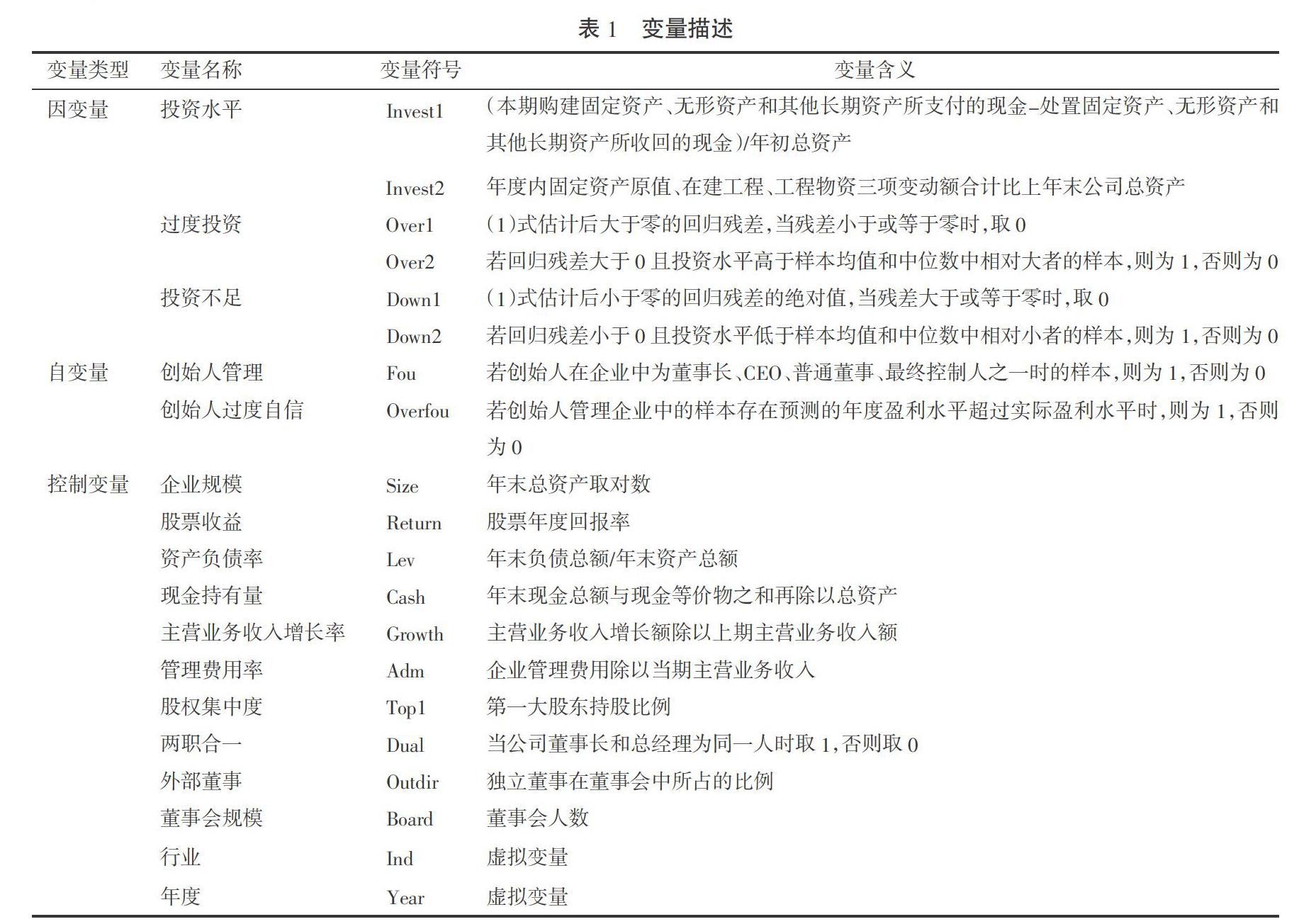

(二)变量设计

1. 被解释变量。投资水平:为保障研究结果的稳健性,本研究采取两种方法度量投资水平。首先,参考曹春方和林雁[23]的研究,界定投资水平(Invest1)为购建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所收回的现金再比上年初总资产。其次,参考叶蓓和袁建国[24]的研究,界定投资水平(Invest2)为年度内固定资产原值、在建工程、工程物资三项变动额合计比上年末公司总资产。

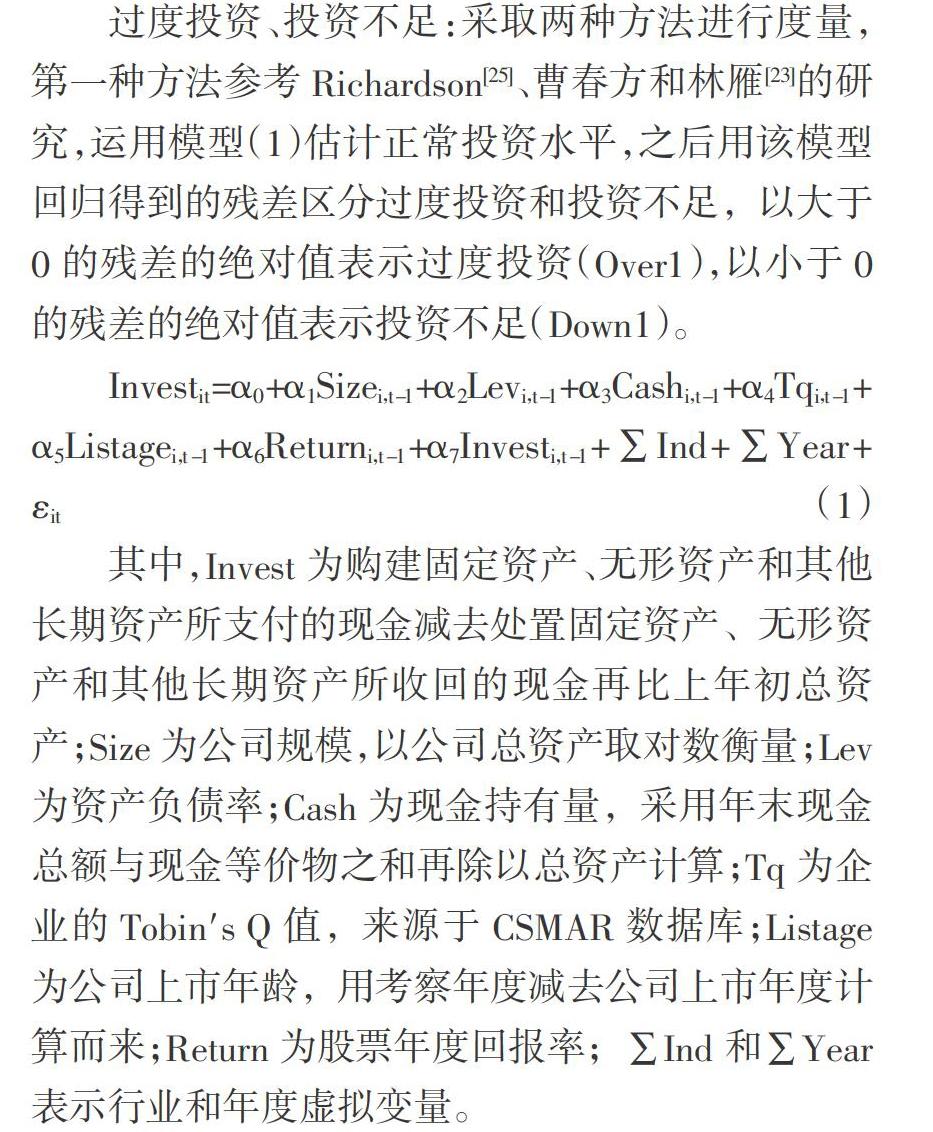

过度投资、投资不足:采取两种方法进行度量,第一种方法参考Richardson[25]、曹春方和林雁[23]的研究,运用模型(1)估计正常投资水平,之后用该模型回归得到的残差区分过度投资和投资不足,以大于0的残差的绝对值表示过度投资(Over1),以小于0的残差的绝对值表示投资不足(Down1)。

Investit=α0+α1Sizei,t-1+α2Levi,t-1+α3Cashi,t-1+α4Tqi,t-1+

α5Listagei,t-1+α6Returni,t-1+α7Investi,t-1+∑Ind+∑Year+

?缀it(1)

其中,Invest为购建固定资产、无形资产和其他长期资产所支付的现金减去处置固定资产、无形资产和其他长期资产所收回的现金再比上年初总资产;Size为公司规模,以公司总资产取对数衡量;Lev为资产负债率;Cash为现金持有量,采用年末现金总额与现金等价物之和再除以总资产计算;Tq为企业的Tobin′s Q值,来源于CSMAR数据库;Listage为公司上市年龄,用考察年度减去公司上市年度计算而来;Return为股票年度回報率;∑Ind和∑Year表示行业和年度虚拟变量。

由于(1)式的回归残差很难有恰好等于0的,使用第一种方法可能无法正确反映投资的正常偏差,因此本研究提出第二种方法,参考周伟贤[26]的方法,本研究根据全部样本的投资水平(Invest1)的均值和中位数将样本划分为三个区间,将回归残差大于0且投资水平高于样本均值和中位数中相对大者的样本界定为过度投资(Over2);将回归残差小于0且投资水平低于样本均值和中位数中相对小者的样本界定为投资不足(Down2)。对于全部样本,在创始人管理与企业投资行为关系的回归分析中,使用的是4 581个民营上市公司年度观测值;在创始人过度自信与企业投资行为关系的回归分析中,使用的是2 925个创始人管理企业年度观测值。为了与第一种方法区分,借鉴曹春方和林雁[20]的研究,Over2和Down2将不再使用残差绝对值,而使用虚拟变量。

2. 解释变量。创始人管理:如果创始人在企业中为董事长、CEO、普通董事、最终控制人之一时,即界定为创始人管理(Fou)。创始人过度自信:创始人作为伴随民营企业成长的特殊管理者,其过度自信的度量方法需要借鉴以往国内外学者关于管理者过度自信的度量方法,管理者过度自信的度量方法分为基于管理者群体的过度自信度量方法和基于董事长、CEO和创业者个体的过度自信度量方法。管理者群体过度自信的度量方法,主要有持有本公司股票的数量增加[16][27]、薪酬比例[12]、盈余预测偏差[28-29];对于董事长、CEO个体的过度自信度量方法,主要有持有本公司股票的数量增加[30]、个人特征计算[31]和盈余预测偏差法;国内有不少学者借鉴国外学者如Simon等[5]的研究、Forbes[6]的方法等,采用问卷调查测量创业者过度自信。本研究使用盈余预测偏差法,参考余明桂等[29]、姜付秀等[12]的研究方法,基于情境因素,把创始人管理的企业样本中预测的年度盈利水平超过实际盈利水平的样本界定为创始人过度自信(Overfou)。

3. 控制变量。参考相关文献,并结合本研究的需要,选取了以下控制变量。公司财务特征变量:企业规模(Size),采用年末总资产取对数来表示;股票收益(Return),为股票年度回报率;资产负债率(Lev),为年末负债总额/年末资产总额;现金持有量(Cash),为采用年末现金总额与现金等价物之和再除以总资产计算;主营业务收入增长率(Growth),主营业务收入增长额除以上期主营业务收入额;管理费用率(Adm),企业管理费用除以当期主营业务收入;公司治理变量:股权集中度(Top1),第一大股东持股比例;两职合一(Dual),哑变量,当公司董事长和总经理为同一人时取1,否则取0;外部董事(Outdir),独立董事在董事会中所占的比例;董事会规模(Board),董事会人数。控制了行业(Ind)和年度(Year)虚拟变量,具体变量名称及含义见表1。

(三)模型设计

为了检验假设1a、1b、1c,即创始人管理与企业投资行为的关系,建立模型(2):

Invest1it(Invest2it)/Over1it(Over2it)/Down1it(Down2it)=α0+α1Foui,t+β1Sizeit+β2Returnit+β3Levi,t+β4Cashi,t+

β5Growthi,t+β6Admi,t+β7Top1i,t+β8Dualit+β9Outdirit+

β10Boardit+∑Ind+∑Year+?缀it(2)

为了检验假设2a、2b、2c,即创始人过度自信与企业投资行为的关系,建立模型(3):

Invest1it(Invest2it)/Over1it(Over2it)/Down1it(Down2it)=

α0+α1Overfoui,t+β1Sizeit+β2Returnit+β3Levi,t+β4Cashi,t+β5Growthi,t+β6Admi,t+β7Top1i,t+β8Dualit+β9Outdirit+

β10Boardit+∑Ind+∑Year+?缀it(3)

四、实证结果与分析

(一)描述性统计分析

笔者对研究主要变量进行了描述性统计,发现创始人过度自信样本占到所有存在创始人企业样本的60%以上,说明创始人这一管理角色中存在较严重的过度自信心理特征;投资不足(down2)的均值高于对应的过度投资(over2)的均值,说明存在创始人管理的民营上市公司样本中投资不足问题也是比较明显的;衡量过度投资两个变量描述性统计结果以及衡量投资不足两个变量描述性统计结果有一定的差异性,有利于检验结果的稳健性,主要变量的描述性统计结果见表2。

(二)回归分析

1. 创始人管理与企业投资行为关系的回归分析。基于民营企业中是否存在创始人这一特殊的管理者角色,将民营企业区分为创始人管理企业与非创始人管理企业,创始人管理检验也是创始人过度自信检验的基本前提。因此,本文在本部分检验了创始人管理与企业投资行为之间的关系。因为企业过度投资(over2)和企业投资不足(down2)选用了虚拟变量,因此对表3中(4)(6)列的检验应用了Logit回归,对其他列应用了OLS回归。

在创始人管理与企业投资水平关系检验结果方面,表3中回归结果显示创始人管理(fou)与企业投资水平(invest1,invest2)之间呈显著负相关关系。在创始人管理与企业过度投资关系的检验结果方面,创始人管理(fou)与企业过度投资(over1,over2)之间呈显著负相关关系。回归结果说明民营企业中存在创始人时,创始人管理的企业会有较低水平的投资决策,同时也抑制了过度投资的决策倾向,整体表现出了创始人审慎的一面。这一结果主要是由于企业创始人是一类特殊的管理角色,和普通管理者相比,他们与企业一同成长,在企业的发展过程中倾注了更多的情感和资本,所以在投资决策上体现了谨慎的决策倾向。进一步检验创始人管理与企业投资不足的关系,在回归结果上显示创始人管理(fou)与企业投资不足(down2)之间呈显著正相关关系,这也进一步说明创始人管理带来企业谨慎投资倾向的同时,这种审慎态度甚至可能会导致企业出现一定程度的投资不足,进而可能降低了企業整体的投资效率。

2. 创始人过度自信与企业投资行为关系的回归分析。有研究者指出有创业经历的管理者过度自信水平显著高于没有创业经历的管理者[6],创始人创立了企业,企业达到了一定的规模并保持了稳定的存续时间,创始人拥有了一定的财富收益和经验积累,势必在心理上可能表现出和普通管理者不同的自信心理特征。基于这一基本逻辑,本文检验了创始人过度自信与企业投资行为之间的关系,从企业投资水平、企业过度投资和企业投资不足角度分别进行了检验。因为企业过度投资(over2)和企业投资不足(down2)选用了虚拟变量,因此对表4中(4)(6)列的检验应用了Logit回归,对其他列应用了OLS回归。

表4中回归结果显示,创始人过度自信(overfou)与企业投资水平(invest1,invest2)之间呈显著正相关关系,这一检验结果不同于民营企业中创始人管理会降低企业投资水平的结论。当单纯从创始人心理特征考量时发现,创始人也可能会出现高估自身能力、预期收益,低估投资风险、预期成本的表现,并可能在财务上使用较低的折现率和夸大净现值,进而选择应用更高的企业投资水平的决策。创始人过度自信(overfou)与企业过度投资(over1,over2)之间呈显著正相关关系,这一检验结果表明,当民营企业中存在创始人管理且创始人表现出过度自信心理特征时,企业会选择较高投资水平决策,从而可能会导致企业的过度投资倾向,进而可能降低投资效率给企业造成损失。创始人过度自信(overfou)与企业投资不足(down1,down2)之间呈显著的负相关关系,这一检验结果也进一步说明了创始人过度自信的过度投资效应。以上的检验结果揭示了民营企业创始人在企业管理实践中的两面性,一方面,有创始人管理存在的民营企业表现的是更加谨慎的投资倾向,体现了创始人这一管理角色审慎的一面;另一方面,尽管当民营企业中存在创始人管理时会选择谨慎投资决策,但其随着企业成长和企业家精神的积累,难免也会出现由创始人过度自信的心理特征带来过度投资的行为逻辑。这一结论让我们更加深刻地理解了民营企业创始人这一管理角色,也为在民营企业投资决策中合理发挥创始人管理的作用提供了经验证据。

五、稳健性检验

1. 改变样本数量。为了保证实证结果的稳健性,首先本文使用改变样本时间区间的方法,單独选取了时间比较接近的2014—2017年样本,对于创始人管理与企业投资行为之间的关系进行稳健性检验,对表5中(4)(6)列应用了Logit回归,对其他列应用了OLS回归。从中可以看出,检验结果整体无差异,证明前述创始人管理与企业投资行为之间关系的回归结果是稳健的(见表5)。

2. 替换重要自变量。对于创始人过度自信与企业投资行为之间的关系,本文选择改变创始人过度自信度量的方法进行稳健性检验。参考薪酬比例度量法的思想[12]以及个人特征计算法[31],根据创始人在企业的管理程度来度量创始人过度自信,创始人对企业管理程度越深,则创始人越过度自信,可以弥补盈余预测偏差法无法度量创始人过度自信程度的缺陷,也符合“控制幻觉、知识幻觉和自我归因”的过度自信判定。根据创始人在企业的管理程度度量创始人过度自信(Overfou2),具体评价指标如下:(1)当创始人为董事长时赋值为1,否则为0;(2)当创始人为CEO时赋值为1,否则为0;(3)当创始人为最终控制人时赋值为1,否则为0。最后将各指标得分进行加总,以此来衡量创始人过度自信。对表6中(4)(6)列应用了Logit回归,对其他列应用了OLS回归。从中可以看出,检验结果整体无差异,表明同基于情景因素和个体差异因素度量的创始人过度自信一样,基于创始人管理程度度量的创始人过度自信与企业的投资水平、过度投资正相关,与投资不足负相关。再次证明了创始人过度自信与企业投资行为之间关系的回归结果是稳健的(见表6)。

六、研究结论与政策建议

(一)研究结论

本研究以我国2008—2017年中小板民营上市公司为研究样本,在实证检验民营企业中存在创始人管理与企业投资行为关系的基础上,进一步重点检验了创始人过度自信与企业投资行为的关系。从实证检验结果上看,创始人管理与企业投资水平、过度投资之间呈负相关关系,与企业投资不足之间呈正相关关系;而当从心理特征检验创始人过度自信与企业投资行为的关系时,发现创始人过度自信可能会带来更高的投资水平,一方面会引起过度投资,另一方面也会抑制投资不足。由此可见,国内民营企业创始人往往是集经营者、创业者和决策者于一身,由此形成的创始人权威不仅体现在法律赋予的创始人所有权上,更体现在创业历程中所形成的人格、经验和心理特征上。无论是基于创始人管理程度度量的创始人过度自信还是利用盈余预测偏差法基于情景因素度量的创始人过度自信,都很好地支持了创始人过度自信与企业投资行为关系的研究结果。从创始人管理和创始人过度自信与企业投资行为关系的结果对比上,可以看到创始人对于自身创立的企业在投资决策中有谨慎的一面,同时在创始人管理者个体中也同样存在过度自信的心理特征,表现出来的就是创始人在企业投资决策中激进的一面,这一结果源于民营企业创始人这一管理者角色的特殊性。本文研究的结果具有较强的理论和实践意义,从理论上讲,有效地拓展了民营企业创始人的研究,从创始人管理推进到了创始人过度自信,更加深入地探讨了创始人自身特征对企业的影响。从实践上看,一方面,结果表明在研究民营企业投资行为时,既要考虑创始人管理对企业投资决策的影响,又要考虑到创始人管理企业时过度自信心理特征对企业投资决策的影响;另一方面,民营企业需要完善公司治理结构,缓解创始人管理企业的投资不足问题和创始人管理企业时过度自信心理导致的过度投资问题,这对提高我国民营上市公司的投资效率有着至关重要的作用。

(二)政策建议

在我国民营上市公司中存在创始人管理会使得企业的投资行为更加谨慎,是创始人基于自身利益和对企业情感[1]而更加积极地干预企业投资决策的结果,从而避免企业盲目投资,以免对企业造成损失和影响企业的存续与发展。但是,当单纯考虑创始人管理的企业时,创始人这一特殊的管理者角色拥有自我保护机制、较高的风险偏好和自身影响力较强[3],从而也会产生过度自信的心理特征,同样也会使企业的投资行为决策变得激进,产生了与企业中存在创始人管理完全相反的影响。所以存在创始人的民营企业应该:第一,要关注创始人对企业影响的两面性,一方面要肯定创始人管理的审慎性,继续发挥创始人管理对企业投资决策的积极作用,推动企业做出审慎的投资决策,避免盲目投资造成企业的资源浪费,降低企业的经营风险;另一方面也要肯定创始人企业家精神表现出的过度自信,源于企业家精神的本质即是开拓与创新。第二,要正视企业存在创始人管理带来的投资不足问题和创始人过度自信导致的过度投资问题,并完善相应的投资决策机制,当创始人主导或重大影响企业投资决策时,企业投资决策机构要根据企业自身情况和经济形势等因素确定其投资规模是否超出企业的适度投资规模区间。当投资规模较小时,要听取创始人谨慎投资的合理性,确定创始人是否存在保守倾向;当投资规模较大时,要听取创始人激进投资的必要性,确定创始人是否存在过度自信倾向,从而避免创始人“一言堂”的状况,保障其他股东的利益,促使企业保持适度的投资水平,以减轻存在创始人管理的企业投资不足和创始人过度自信导致的企业过度投资。另外,企业的投资行为离不开外部融资,非创始人股东和银行等要密切关注创始人企业的投资规模,特别是创始人主导或重大影响企业投资决策的企业投资规模,发现异常的投资规模,要积极获取相关信息,及时采取措施,必要时通过资金调整影响企业投资,以维护自身权益。

参考文献:

[1]Baron J N,Hannan M T,Burton M D. Building the iron cage: determinants of managerial intensity in the early years of organizations[J]. American Sociological Review,1999(4):527-548.

[2]石晓飞,杨军节.民营上市公司创始人董事对代理成本的影响研究[J].现代管理科学,2016(8):60-62.

[3]石曉飞,马连福.民营上市公司创始人、公司治理与公司价值[J].预测,2014(2):1-6.

[4]石晓飞.创始人非正式权力、正式权力对公司价值的影响——基于民营上市公司的实证研究[J].中国人力资源开发,2016(11):85-93.

[5]Simon M, Houghton S M, Aquino K. Cognitive Biases,Risk Perception,and Venture Formation: How Individuals Decide to Start Companies[J]. Journal of Business Venturing,2000(2):113-134.

[6]Forbes D P. Are some entrepreneurs more overconfident than others?[J]. Journal of Business Venturing,2005(5):623-640.

[7]Fama E F,Jensen M C. Separation of ownership and control[J]. Journal of Law and Economics,1983(6):301-326.

[8]Villalonga B,Amit R. How do family ownership,control,and management affect firm value[J].Journal of Financial Economics,2006(2):385-417.

[9]James H S. Owner and manager,extended horizons and the family firm[J]. International Journal of the Economics of Business,1999(1):41-56.

[10]Li F,Srinivasan S. Corporate governance when founders are directors[J]. Journal of Financial Economics,2011(2):

454-469.

[11]Fahlenbrach R. Founder-CEOs,Investment Decisions and Stock Market Performance[J].Journal of Financial and QuantitativeAnalysis,2009(2):439-466.

[12]姜付秀,张敏,陆正飞,陈才东.管理者过度自信、企业扩张与财务困境[J].经济研究,2009(1):131-143.

[13]肖峰雷,李延喜,栾庆伟.管理者过度自信与公司财务决策实证研究[J].科研管理,2011(8):151-160.

[14]Goel,Thakor. Overconfidence,CEO Selection and Corporate Governance[J]. Journal of Finance,2008(6):2737-2784.

[15]Heaton. Managerial Optimism and Corporate Finance[J]. Financial Management,2002(2):33-45.

[16]Statman,Tyebjee. Optimistic captital budgeting forecasts: an experiment[J]. Financial management,1985(3):27-33.

[17]贺小刚,张远飞.上市公司创始人涉入情景下高管离任的实证研究[J].经济管理,2012(5):46-55.

[18]瞿旭,杨丹,瞿彦卿,苏斌.创始人保护、替罪羊与连坐效应——基于会计违规背景下的高管变更研究[J].管理世界,2012(5):137-151.

[19]Lane P J, Cannella A A Jr, Lubatkin M H. Agency Problems as Antecedents to Unrelated Mergers and Diversification: Amihud and Lev Reconsidered[J]. Strategic ManagementJournal,1998(6):555-578.

[20]Begley T M. Using Founder Status,Age of Firm and CompanyGrowth Rate; As the Basis for Distinguishing Entrepreneurs zrom Managers of Smaller Businesses[J].Journal of Business Venturing,1995(10):249-263.

[21]张远飞,贺小刚,连燕玲.“富则思安”吗?——基于中国民营上市公司的实证分析[J].管理世界,2013(7):130-188.

[22]夏立军,郭建展,陆铭.企业家的“政由己出”——民营IPO公司创始人管理、市场环境与公司业绩[J].管理世界,2012(9):132-141.

[23]曹春方,林雁.异地独董、履职职能与公司过度投资[J].

南开管理评论,2017(1):16-29.

[24]葉蓓,袁建国.管理者信心、企业投资与企业价值: 基于我国上市公司的经验证据[J].中国软科学,2008(2):97-108.

[25]Richardson S.Over-investment of Free Cash Flow[J]. Review of Accounting Studies,2006(11):159-189.

[26]周伟贤.投资过度还是投资不足——基于 A 股上市公司的经验证据[J].中国工业经济,2010(9):151-160.

[27]Malmendier U,Tate G. Does overconfidence affect corporate investment? CEO overconfidence measures revisited[J].European Financial Management,2005(5):649-659.

[28]Lin Y. Hu S,Chen M. Managerial optimism and corporate investment: Some empirical evidence from Taiwan[J].Pacific Basin Finance Journal,2005(5):523-546.

[29]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(8):104-112.

[30]王铁男,王宇,赵凤.环境因素、CEO过度自信与IT投资绩效[J].管理世界,2017(9):116-128.

[31]潘爱玲,刘文楷,王雪.管理者过度自信、债务容量与并购溢价[J].南开管理评论,2018(3):35-45.

责任编辑:母爱英

Study on the Overconfidence of Founders and the Investment Behavior of Private Enterprises

Shi Xiaofei, Yao Jihai

(School of Business Administration, Hebei University of Economics and Business, Hebei Shijiazhuang 050061, China)

Abstract: The overconfidence of managers has huge impact on enterprise development. It is an effective expansion of overconfidence of managers to study the overconfidence from the perspective of founders of private enterprises. This paper examines the relationship between founder management, founder overconfidence and enterprise investment behavior in private enterprises by taking small and medium-sized private listed companies as samples. The results show that: there is a negative correlation between founder management and investment level and over investment, and a positive correlation between founder management and under investment. The overconfidence of founders based on psychological characteristics can lead to higher investment level, which also aggravates the overinvestment and inhibits the underinvestment.

Key words: founder overconfidence; investment level; overinvestment; underinvestment; private enterprise

猜你喜欢

华人时刊(2018年23期)2018-03-21

现代商贸工业(2016年5期)2016-12-26

商业经济(2016年3期)2016-12-23

商业会计(2016年13期)2016-10-20

考试周刊(2016年25期)2016-05-26

商(2016年8期)2016-04-08

商(2016年3期)2016-03-11

现代财经-天津财经大学学报(2015年10期)2015-12-01

上海企业(2014年9期)2014-09-22

中国火炬(2010年6期)2010-07-25