金融发展、政策激励与实体经济增长

2020-10-09 10:45赫国胜燕佳妮

河北经贸大学学报 2020年5期

关键词:金融发展

赫国胜 燕佳妮

摘要:选取2007—2017年中国31个省份的面板数据,利用熵值法逐年确定金融发展、政策激励指标的权重,通过设定静态和动态的空间计量模型,实证分析金融发展、政策激励与实体经济增长之间的关系。从实证结果来看,地理和经济因素确实都会对中国实体经济的发展产生影响,但不同区域的影响程度存在明显的空间联系与差异。同时,实体经济发展会受到前期的影响并存在惯性。 金融发展、政策激励在短期和长期均与实体经济呈正相关关系,但二者的交互项与实体经济呈负向相关。因此,促进实体经济增长不仅需要金融体系的深化改革与多项政策的指向性引导,而且需要提高二者的配合质量与协调度。

关键词:金融发展;政策激励;实体经济增长;空间面板模型

中图分类号:F830 文献标识码:A文章编号:1007-2101(2020)05-0018-10

来稿日期:2020-01-15

作者简介:赫国胜,辽宁大学经济学院教授,博士生导师,电子邮箱:lwdsbdh1956@126.com;燕佳妮,辽宁大学经济学院博士研究生,电子邮箱:shijiantingzhi9096@163.com。

金融本应为实体经济服务,是实体经济稳健运行的必要血脉,同时,金融根植于实体经济也是规避金融风险甚至金融危机的有效手段。金融体系依据效率原则,利用其中介职能促使社会资本有序流动,为实体经济发展注入必要的资金并提供多样化的金融服务;政策安排可以促进实体经济部门扩大再生产,刺激居民消费水平直接作用于实体经济的增长,同时有助于产业转型升级,积累社会发展需要的人力资本间接作用于实体经济的发展;政策效果的发挥只有与金融体系保持良好的互动,才能有效提高实体经济的增长率。因此,有必要从理论和实证两个角度分析金融发展、政策激励,以及二者的交互作用对实体经济发展的作用方向与程度。

一、文献综述

(一)金融发展与实体经济增长关系的研究

安瑟林(Anselin,1988)认为邻近地區的经济地理属性具有空间的相关性和依赖性[1],吉利(Gilly,2000)也认为经济属性的空间相关性会在组织邻近时加强[2]。埃斯特里(Easterly,2000)通过比较私人部门信贷与国内生产总值的增长速度发现,如果前者的增长速度大于后者,将会加大实体经济增长的波动性,因此,金融发展与实体经济增长之间存在着非线性相关关系[3]。内文(Neven,2004)研究发现,由于不同国家的经济基础存在差异,金融发展在发达国家对经济增长的作用机制,与其在发展中国家的作用机理不同。在发达国家,资本利用效率的提高得益于金融发展,而资本利用效率的提高正是经济增长的必然要求。与之相对,发展中国家则是资本的快速积累得益于金融发展,进而满足经济增长的初步条件[4]。戴达(Deidda,2006)通过在标准世代交叠模型中加入实体资源消费因素,发现金融与经济发展的关系会因为经济增长水平的不同而有所差别,具体来说,如果经济处于繁荣阶段,则金融发展与实体经济增长存在正相关关系;如果经济处于衰退阶段,则金融发展反而会不利于实体经济的增长[5]。姚建兵(2014)通过分析金融支持实体经济发展过程中会遇到有效供给不足和金融结构失衡等问题,提出应深化金融体系改革,加速发展直接融资渠道进而促进实体经济的发展[6]。李扬(2017)认为有效发挥金融配置资源的中介作用是金融支持实体经济发展的根本要求,因此应理顺媒介配置资源的市场基准,建立稳定的资金筹措机制[7]。李健(2018)通过在计量模型中引入金融发展与实体经济增速的差异,实证检验了金融发展与实体部门经济间存在非线性关系,认为金融发展与实体经济增长的增速差异应该保持在一定范围之内,否则会对经济发展产生负面影响[8]。

(二)政策激励与实体经济增长关系的研究

埃勒(Eller,2004)从理论分析的角度研究了财政支出与经济增长之间的相关关系,发现二者之间存在先促进后抑制的倒U型的作用关系,即政府在理论上可以找到一个最佳的财政分权程度,实现对经济增长的促进作用[9]。古普塔(Gupta,2005)通过分析39个低收入国家财政在服务、非工资性产品方面支出的面板数据,发现这种财政支出与经济增长之间存在着正相关关系[10]。温娇秀(2006)通过研究我国不同省份的财政分权程度与经济增长的面板数据,发现财政分权与经济增长之间存在正向的促进作用关系。研究也发现,这种作用的程度在三大经济区间呈现出明显的差异。具体来说,东部地区经济增长因财政分权而获益表现得最为明显,而中西部地区的受益程度则偏弱[11]。汪春、王鸾凤(2009)认为大力发展教育有利于累积社会资本进而促进实体经济的增长[12]。王海南、崔长彬(2012)利用地理加权回归法分析了财政分权激励与区域经济的空间相关关系,认为财政分权与经济之间存在二次曲线关系[13]。李强(2017)研究认为区际间的贸易优惠政策对中国经济增长有显著的正向影响,有必要借助区际贸易实现外贸与内贸的协同发展,研究还发现产业结构调整能够影响中国经济增长的内在机理[14]。申航(2018)利用空间面板模型实证研究发现中国各区域实体经济之间存在着显著的空间依赖性,产业结构升级是实体经济实现增长的内在动力[15]。

(三)金融发展、政策激励与实体经济增长关系的研究

张林(2016)利用熵值法就金融发展综合指标与财政政策的综合评价体系,从理论和实证的不同角度分析二者单独对经济增长的影响方向与影响程度,以及二者的合力与经济增长的相关关系。该研究表明,只有金融不断地合理发展,财政政策的激励作用不断加强,以及二者形成良性互动,才能实现实体经济的长效发展[16]。肖功为、刘洪涛、郭建华(2018)利用空间杜宾模型分析了财政政策、教育政策、产业政策、对外政策与金融发展对实体经济增长的影响及空间外溢作用,认为中国的金融体系还没有达到最优结构,财政政策和教育政策还有调整、挖掘的必要[17]。

现有研究大多分别对金融适度发展对实体经济的影响和政策有效实施在推动经济发展的作用进行分析,但有关二者相互协调、合力作用于实体经济增长的研究较少。因此,笔者利用空间面板计量模型,通过熵值法赋予权重的方式设定综合指标,实证分析金融发展、政策激励以及二者的交互项对实体经济增长的影响。

二、现实基础与理论分析

(一)中国实体经济发展的现实基础

1.实体经济总量的变化。虚拟经济与实体经济增长之间的互动关系,既表现为相互间的竞争与推动,也表现为二者共同作用于经济发展。近年来,金融业、房地产业等虚拟经济领域的资金回报率不断上升,相反实体经济由于创新不足、成本偏高、投资期长而往往回报率偏低,虚拟经济增长速度不断加快,逐步高于实体经济的发展。根据表1可知,实体经济与虚拟经济的总量都在不断增加且保持了较快的增长速度,但虚拟经济的年均增长率为13.73%,高于实体经济的10.19%,并且虚拟经济在生产总值中的比重不断提高,在一定程度上存在资金从实体经济领域向虚拟经济领域的转移,金融发展与实体经济出现了背离。

2.实体经济产业结构的变化。为分析实体经济产业结构的动态变化特征,笔者计算了实体经济三个产业的结构占比,具体结果如图1所示。第一产业所占比重最低,维持在10%左右,并且呈现缓慢下降的趋势;第二产业占比最大,但整体呈下降状态,由2007年的52.52%下降到2017年的47.44%,尤其是从2011年以后下降幅度明显加大;第三产业占比呈不断增加的趋势,由2007年的36.00%上升到2017年的43.71%。根据图1可知,近10年来,实体经济产业结构发生了很大的变化,虽然第二产业占比依然最大,但第三产业发展迅速,规模逐渐加大,有追赶第二产业的趋势,尤其是在2011年以后,这种追赶趋势更加明显,第二产业的主导地位在不断弱化。

(二)理论分析

1.金融发展对实体经济增长的作用。金融发展与实体经济之间具有促进与制约的双重作用,良好的金融体系能够有效集聚社会闲散资金,能够有效

打通储蓄向投资转换的渠道,降低投资过程中的摩擦成本。同时,金融体系的中介功能可以根据市场原则将资金分配到利用效率最高的企业和项目中,实现实体经济的增长。实体经济的快速发展能够通过企业的行为选择,有效地作用于金融效率的提高。因为企业的金融服务需求会伴随着实体经济的增长而不断增加,而这种需求的增加显然会成为金融产品、金融服务不断创新的动力来源。然而过度的金融发展带来的资产泡沫,使得虚拟经济的资金大量激增,并且挤压了实体经济的资金供给,进而造成了金融“脱实向虚”、实体经济“空心化”等现象。金融与实体经济的相互背离与错配会加大实体经济的风险集聚,减缓实体经济的发展速度,并且会减弱金融体系的稳定性。

2.政策激励对实体经济增长的作用。地方政府在统筹安排政府的支出规模与资金方向时,如果拥有财政的自主权,则可以更多地考虑自身的经济发展现实和当地居民的偏好选择。这不仅可以在增强经济体自由度的基础上促进经济增长率的提高,而且有利于不同时期地方政府特定目标的实现。因此,财政分权激励显然有利于地方经济的增长。政府实施税收优惠政策,不仅有利于减轻企业的税收负担,增加企业的利润,促进企业扩大再生产,还能够引导企业的投资方向,整合产业链条。同时,政府减轻个人的税收负担可以增加居民的可支配收入,刺激消费,政府减税行为可以从企业和个人两方面一同促进实体经济的发展。教育政策有利于人力资本的积累,是实体经济发展的必然要求。产业政策实施带来的主导产业变化,能够促使投入要素从低生产率的部门流向高生产率的部门,提高社会整体资源利用效率的同时还能熨平经济的波动幅度。对外政策不仅可以利用出口直接拉动当地经济发展,也可以利用进口满足居民的多样化消费需求,刺激经济增长,同时对外政策还能增强企业间的竞争力,促进企业研发创新,提高生产效率。

3.金融发展、政策激励共同对实体经济增长的作用。实体部门生产率的提高既需要金融发展所营造的良好金融外部环境,也需要各种政策提供的外部支持条件。政府颁布的多项有利于实体部门规模扩张、产业升级、结构调整的政策都需要资金的支持,这必然要求金融产品与服务的不断创新和中介效率的持续提高;避免资金“脱实向虚”,使金融发展能够为实体经济服务,也需要政策支持实体部门的快速发展。只有金融與政策互相配合、协同作用才能有效服务实体经济增长。

三、研究方法

(一)空间自相关检验

笔者通过计算观测值和其空间滞后的相关系数,即计算莫兰I指数来判断所研究的变量是否存在空间上的自相关。莫兰I指数能够反映变量是否存在空间集聚以及集聚类型,其取值范围为-1~1。变量高值与低值相邻呈负自相关关系,要求求得的莫兰I指数为负值;而变量高值间、低值间分别相邻的呈正自相关关系,要求求得的莫兰I指数为正值。在通常情况下,求得的莫兰I指数的值为正,即正自相关的情况比较常见。同时,变量空间相关性的强弱程度与莫兰I指数的绝对值大小呈正相关关系。并且随着莫兰I指数的绝对值逐渐减小,当向0接近时,则变量间在空间上不存在自相关关系,代表变量是随机分布的。莫兰I指数的具体计算公式如下:

I=ni=1nj=1wij(xi-x)(xj-x)S2ni=1nj=1wij

(1)

其中,S2=ni=1(xi-x)2n代表变量的样本方差,wij代表选取的空间权重矩阵的(i,j)元素,反映不同区域间的地理或经济距离,ni=1nj=1wij代表选取空间权重的总和。

(二)空间权重矩阵选取

在进行空间计量分析之前,需要考虑区域间空间距离的衡量角度与表示方法。通常用{xi}ni=1表示n个区域的空间数据,不同区域用下标i表示,区域间的距离用wij表示,i,j分别代表第i区域和第j区域。依据区域距离形成的n阶方阵即是空间权重矩阵,其特点是主对角线上的元素取值为0,因为区域自身的距离应该用0来表示。通常,变量的空间溢出效应往往与地理距离和社会经济条件有关。因此,笔者在分析不同区域实体经济增长的空间关联性时,从地理、经济以及二者合力的视角设定四种权重矩阵,意图讨论充分。

1.空间地理特征角度。笔者在从地理视角讨论变量的空间相关性时,选取的权重矩阵是以区域是否邻接、地理空间距离差距作为考虑的标准。

(1)地理邻接权重(W1)。地理邻接矩阵的元素设定是以不同区域间是否接壤为依据,接壤矩阵元素为1,不接壤矩阵元素则为0,矩阵具体表示形式如下:

wij=1 若区域i与区域j相邻

0 若区域i与区域j砂相邻(2)

(2)地理距离权重(W2)。地理距离矩阵的元素设定是以不同区域的地理距离为依据,区域间的互动强度往往和距离呈反比。通常距离越近,联系就越密切,矩阵元素用不同省会距离倒数的平方表示,自身距离用0表示,矩阵具体表示形式如下:

wij=1d2ij i≠j

0 i=j(3)

2.社会经济特征角度。根据邻近经济学的研究结果可知,区域间的客观物理距离、先天具备的自然资源禀赋、后天形成的社会制度环境以及不同变化的经济发展水平等都与经济的空间关联性有关。因此,在讨论变量在不同区域的空间关联性时,就需要考虑地理和社会经济的合力作用。

(1)经济距离权重(W3)。借鉴林平光等(2005)空间权重的设定方法[18],即将不同区域的人均收入差额与地理距离相结合,以此作为衡量区域间经济距离的指标。其中,自身的经济距离用0表示。矩阵的具体表现形式如下:

Eij=1|Yi-Yj| i≠j

0 i=j(4)

W3=W2×E(5)

(2)资本形成权重(W4)。借鉴李婧(2010)空间权重的设定方法[19],即将不同区域的物质资本占比与地理距离相结合,以此作为衡量区域间资本距离的指标。其中,物质资本占比越大,表示该地区的空间溢出效应越大。矩阵的具体表现形式如下:

W4=W2×diagy1y,y2y,…yny

(6)

其中,W2代表前文所表示的地理距离权重,yi=1t1-t0+1t1t=t0yit

代表第i省份物质资本形成总额的平均值,y=1n(t1-t0+1)ni=1t1t=t0yit代表样本期内总物质资本形成总额的平均值。

为有效分析不同变量对实体经济增长的影响作用,在实际使用空间权重矩阵之前,笔者对矩阵进行了标准化处理。

(三)指标权重的赋予——熵值法

笔者在确定金融发展水平和政策激励水平的综合指标时,采用了以数据自身为依据的较客观的赋值法——熵值法。首先,依据所确定的金融发展、政策激励综合指标体系,分别考虑不同具体指标的作用方向,并进行无量纲处理。其次,计算金融发展、政策激励指标具体数据的比重与熵值。最后,确定熵值的信息效用价值,并分别赋予金融发展、政策激励评价体系中各具体指标的熵权。具体计算步骤如下:

Fij=fsij-min(fsj)max(fsj)-min(fsj)(正指标)

max(fsj)-(fsij)max(fsj)-min(fsi)(负指标)(7)

Pij=Fijmi=1Fij

(8)

Ej=-1lnmmi=1PijlnPij(9)

dj=1-Ej(10)

wJ=djnj=1dj(11)

(四)空间计量模型构建

为分析金融发展水平、政策激励水平以及二者的共同作用對实体经济增长的影响和空间关联效应,笔者首先对实体经济变量进行了对数化的数据处理,然后从静态和动态两个角度对不同区域的面板数据进行空间实证分析。因此,构建如下的回归模型:

lnYit=ρw′ilnYt+β1FDit+β2PIit+β3FDit×PIit+εit(12)

lnYit=τlnYi,t-1+ρw′ilnYt+β1FDit+β2PIit+β3FDit×PIit+εit(13)

其中,Yit表示第i省第t年的实体经济增加值,FDit表示第i省第t年的金融发展水平,IPit表示第i省第t年的政策激励情况,FDit×PIit表示i省第t年的金融发展水平与政策激励情况的交互项,w′i表示前文选取的不同视角下的地理、经济空间权重矩阵的第i行,ρ表示空间回归系数,β表示设定的变量系数,εit表示随机扰动项。

笔者在设定分块对角矩阵的基础上判断样本面板数据所适合的空间计量模型,并且在估计静态、动态空间面板模型的系数时选择极大似然估计法。

四、变量选取和数据来源

(一)变量选取

1.实体经济增长(Y)。考虑到金融业和房地产业的虚拟性质,笔者借鉴了美联储的常用处理办法,以各地区生产总值扣除房地产业增加值和金融业增加值后的余额作为衡量实体经济增长的变量。

2.金融发展变量(Financial Development,FD)。结合国内外的研究现状可知,不同地区金融发展的综合水平差异会表现在规模、效率和结构等方面。通常情况下,地区金融发展综合水平的提升,往往得益于金融整体规模的扩张、服务效率的提升和结构组成的优化。与之相对应,金融整体规模的收缩、服务效率的减弱、结构组成的失衡,则显然会降低各地区金融发展的整体水平。从指标设定的合理性和数据获取的可行性角度考虑,笔者选定的具体指标衡量方法如下:用各地区金融产业增加值占生产总值的比重表示金融发展的规模(FDS)。该比值较大,表示区域金融发展的整体规模较大;反之,则区域金融发展的整体规模较小。用各地区金融机构的存贷款总额占生产总值的比重和金融机构的贷款与存款的比值两个指标来表示金融发展的效率(FDE)。如果存贷款总额所占比重较大,则说明金融机构就更有能力去吸收存款和发放贷款,金融发展效率就较高;反之,如果存贷款总额所占比重较小,则说明金融机构发挥金融中介功能的能力较弱,金融发展效率就较低。如果贷存比较高,则表明金融机构能够较顺畅地完成吸储到投放的过程,金融发展效率就较高;反之,如果贷存比较低,则金融机构就会有较多的资金滞留在金融体系内,其吸纳的资金就无法得到充分的利用,金融发展的效率就较低。用各地区金融机构中长期贷款占总贷款的比重表示金融发展的结构(FDC)。该比值较大,表明金融机构吸纳的中长期贷款较多,信贷结构相对合理,金融发展的结构得以优化;反之,该比值较小,表明金融机构吸纳的短期贷款较多,抵御风险的能力较弱,信贷结构安排不甚合理。具体的综合指标体系见表2。

根据前文分析,在确定金融发展综合指标的各具体指标权重时,笔者采用了相对客观的、依据数据自身特征赋权的熵值法。同时,考虑到金融发展是不断变化的动态过程,各分指标的贡献程度也会不断发生改变,因此笔者采取逐年计算权重的方法来确定金融发展的综合指标,各分指标的具体权重见表3。

3.政策激励变量(Policy Incentives,PI)。对于政策激励水平的衡量,笔者主要从财政政策、教育政策、产业政策和对外政策四个方面来考虑。具体来讲,财政政策考虑财政分权激励和税收优惠激励两个角度,用预算内各地区财政本级支出占预算内中央财政本级支出的比重来度量各地区实际的财政分权程度,该比重越大,表示财政分权激励越大;由于没有直接的数据去衡量各地区税收优惠的执行情况,因此,笔者借鉴了孔淑红(2010)的衡量方法[20],利用各地区的税收收入占生产总值的比重来间接表示税收优惠程度,该比重越小,表明企业税负越低,税收优惠的激励水平越高;用各地区高等院校在校生人数占总人口数量的比重表示教育政策的激励作用,该比重越大,表明实体经济增长利用教育优势的作用倾向越明显,即教育政策的激励程度越大;用各地区第三产业增加值占生产总值的比重表示产业结构的调整情况,该比重越大,表明产业结构优化越合理,第三产业在拉动实体经济增长方面发挥的作用越大;用各地区进出口总额占生产总值的比重表示对外开放程度,该比值越大,表明贸易拉动实体经济增长的作用倾向越明显,对外开放政策的激励作用越显著。具体的政策激励综合指标体系见表4。

与计算金融发展的综合指标一样,笔者依然采用加权求和的方式来构建政策激励的综合指标,并通过熵值法的方式逐年赋予各分指标权重,具体分指标的权重见表5。

(二)数据来源

笔者从2007—2017年《中国统计年鉴》和中国统计局官方网站中获得所需的实体经济增加值、人均收入、资本形成总额等数据。同时,从2007—2017年《中国金融年鉴》和《区域金融运行报告》中获得了计算金融发展综合指标所需的各具体衡量指标的数据。从2007—2017年《中国财政年鉴》《中国人口与就业年鉴》以及各地区的统计年鉴中获得了计算政策激励综合指标所需的各具体衡量指标的数据。

五、实证分析

(一)空间相关性检验结果

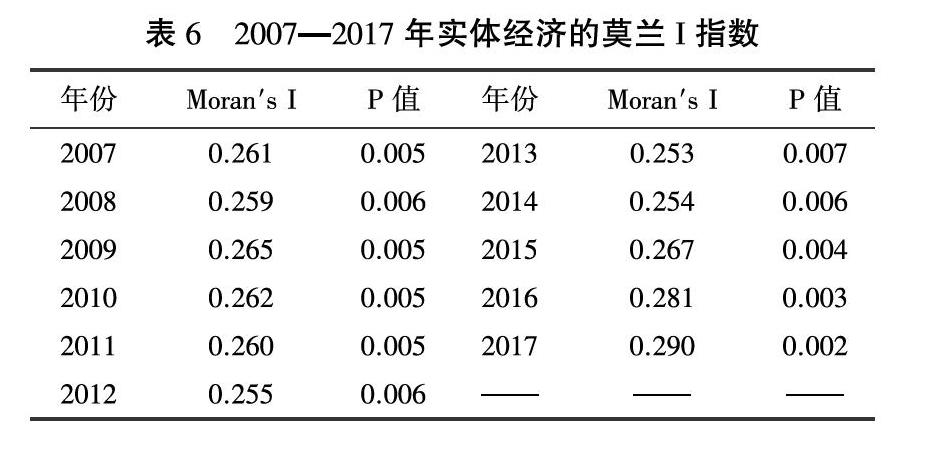

检验所需数据在空间上的相关性是进行空间实证分析的前提。因此,笔者计算了实体经济2007—2017年的莫兰指数I,具体结果见表6。通过观察表6可知,实体经济的莫兰I指数为0.253~0.290,同时表现出非随机态势,且均在1%的显著水平下通过检验,表明实体经济存在空间自相关,区域之间存在集聚效应。

为了进一步区分实体经济增长在不同地区之间空间相关性的差别,笔者通过计算实体经济的局部莫兰指数,将中国31个省份(样本数据中未包括香港、澳门和台湾地区)的集聚类型划分为四类,具体结果见表7。

通过观察表7可知,代表正的空间自相关的第一象限(“高—高”集聚)和第三象限(“低—低”集聚)所包含的省市最多,分别为12个和9个。这表明东部较发达地区和西部欠发达地区分别实现了实体经济的集聚,格局分化明显,这与当前中国由东至西阶梯式经济增长的现实相符,中国不同地区间实体经济的发展确实存在空间上的相关性和异质性。

(二)回归结果分析

1.静态面板回归结果分析。结合安瑟林(Anselin,2004)的判断标准[21],笔者选择空间滞后模型进行分析,同时考虑到中国实体经济发展过程中存在時期变动与区域差异的现实,因此选择了时空双固定效应模型进行研究(见表8)。

通过观察表8可知,地理邻接权重、地理距离权重、经济距离权重和资本形成权重的空间相关系数分别为0.9374、0.9552、0.9426和0.9636,并且均在1%的显著水平下显著大于0,这表明实体经济增长及其空间相关性会受到地理和社会双重特征的显著正向影响。资本形成权重的空间系数最大,说明实体经济的持续增长离不开资本积累,资本形成总额越大,促进实体经济增长的作用就越明显,正如经济增长理论所言,资本的缺乏会严重降低经济的增长速度,造成贫困的恶性循环;与地理邻接权重的空间系数相比,地理距离权重的空间系数较大,这表明空间距离的远近会对不同区域实体经济增长之间的相互作用和溢出效应产生较大影响,相互作用的效应与区域间的距离有关;经济地理权重考虑了空间距离与人均收入的双重因素,其空间系数大于0,说明不同区域实体经济增长的相互作用与社会经济特征有关,人均收入的提高有利于增强居民的消费能力进而刺激内需,从而促进实体经济的增长,而实体经济的增长能够通过提供就业机会进而增加居民的人均收入,以此来实现实体经济的持续增长。

通过观察表8可知,在不同的空间权重下,金融发展水平系数至少在5%的显著水平下大于0,表明实体经济的增长会受到金融发展的促进作用。同时,四个模型下的金融发展水平系数差别较小,表明实体经济受到金融发展相对稳定的正向作用。近10年来,随着中国金融体系深化改革的不断推进,证券市场、保险市场相继得到大力发展,速度与规模均呈现上升趋势,有力地促进了金融市场结构的合理化;不断创新的金融产品与不断扩大的直接融资渠道,可以减少企业在融资时的各种摩擦,进而降低资金成本,同时有效地提高了资金的利用效率;区域金融支持实体经济持续发展的效果,会伴随其自身发展质量、综合实力的不断增强而愈加明显。

通过观察表8可知,在不同的空间权重下,政策激励水平系数至少在10%的显著水平下大于0,表明政策激励能够促进实体经济的增长,同时四个模型下的政策激励系数差距不大,表明政策激励能够较稳定地刺激实体经济的增长。政府实施的各项激励政策在整体上支持了实体经济的发展,具体来说,财政分权政策有利于提高经济体的自由度,增强地方政府的自主支配权,有利于地方政府结合自身发展现实合理配置资源,既能够提高政府的宏观调控能力,同时也有利于市场的自主性调节;税收优惠政策是政府资金的一种让渡行为,有利于刺激企业生产的积极性,能够直接促进实体经济的增长;教育政策有利于培养高素质人才,人才是经济发展的驱动力,是实现实体经济持续增长的内在要求;产业政策带来的结构调整提高了资源的利用效率,使得产业结构内部配置更加合理,第三产业占比的不断增加推动了实体经济的增长;对外开放政策有利于加强区域间的联系,可以发挥不同区域的比较优势,满足居民的多样化需求进而刺激居民消费,能够有效增强区域间发展的溢出作用,促进实体经济同步增长。政策激励的系数显著为正,表明不同政策间实现了有效配合,共同作用于实体经济的发展。

通過表8可知,即使所选的空间权重矩阵有所差别,但政策激励水平的系数均显著大于金融发展水平的系数。这表明不同政策的协调配合,在促进实体经济增长方面发挥的效力更大。这与中国金融市场起步较晚,长期存在的金融抑制导致金融体系深化改革进程较缓有很大关系,利率上限的存在、信贷投向的指导性,都阻碍了中国金融自由化的实现,使得实体经济的增长无法得到金融的有效支持。

通过表8可知,金融发展与政策激励的交互项在四种空间权重下均在1%的显著水平下小于0,即虽然金融发展与政策激励都能促进实体经济的发展,但二者互相配合的共同作用却不能有效地服务于实体经济增长。在现阶段,金融发展和政策激励间并没有建立起协调的互动关系,二者之间的配合不仅没有发挥出各自对实体经济增长的作用,反而相互之间出现了阻碍,降低了实体经济增长的速度。这可能与二者作用于实体经济增长的侧重方向、实现机制、传导途径不同有关,相对于政策激励的直接作用,金融发展结构的调整与效率的提高往往需要较长的时间才能实现,而二者发挥效用的这种不同步会使得协作机制发生错位,反而阻碍了实体经济的增长。

2.动态面板回归结果分析。为进一步分析实体经济的当期表现是否与其前期的发展方向与速度有关,即实体经济增长是否存在惯性。因此,笔者在前文设定的静态空间面板模型基础上,加入实体经济增长滞后项的、考虑时间因素的动态模型,由此得到的具体实证结果见表9。

通过观察表9可知,四种空间权重的相关系数分别为0.742 4、0.630 3、0.674 0和0.713 7,并且在1%的显著水平下均大于0,但与静态空间面板模型相比,空间相关系数均明显降低,表明地理和社会经济双重特征对实体经济空间相关性的正向影响在空间静态面板模型中被高估,因此考虑空间动态面板回归就很有必要。在不同空间权重下,滞后一期的实体经济增长变量的系数差距不大。这说明前期经济增长水平的影响具有稳定性,其系数分别为0.274 8、0.365 2、0.265 1和0.322 0,并且在1%的显著水平下与实体经济的增长呈正相关关系,表明实体经济增长具有惯性,过去的经济发展水平确实会影响当前及未来的经济增长情况,不同区域的实体经济发展会因为初始条件的不同而产生较大的区别。经济发展表现良好的区域会对金融资金、实体资本、高端人才具有集聚效应,因此过去经济条件优异的地区会在较长时期保持经济领跑,而经济发展落后的地区却长期无法摆脱贫困的境地,这与中国目前的经济发展现实相符。

六、实证结论与启示

笔者从实体经济增长总量和结构的现状入手,从理论上分析了金融与政策服务实体经济发展的作用机理以及二者共同作用可能对实体经济产生的影响,并利用静态和动态空间计量模型,从空间地理特征和社会经济特征两个方面构建四种空间权重矩阵,实证分析了金融发展、政策激励和二者的互动项与实体经济增长的关系及空间溢出效应。根据前文实证结果可知,在样本期间内,实体经济的增长存在显著的正向空间依赖性和异质性,并且地理距离和经济资本均是影响其空间溢出效应的特征因素。实体经济增长具有惯性,各区域的经济发展会因初始条件的不同而产生很大的区别。金融发展和政策激励在短期和长期内都对实体经济增长具有显著的正向促进作用并且保持稳定,但二者的交互项却对实体经济增长产生阻碍作用,这与金融与政策缺乏融合互动并未形成协调配合有关。因此,实体经济的持续增长不仅需要金融体系的深化改革与多项政策的有力支持,更需要找到金融发展与政策激励相互协调作用的有效途径与融合方式。

通过上述研究分析可以得到如下启示:应进一步加大金融深化改革的力度,加强金融中介效率;充分利用金融集聚的空间溢出效应,依据地理、经济特征加快建设区域金融中心,整合区域金融资源,形成互补式的金融组织结构,提高金融支持实体经济发展的效率。地方政府应加大基础设施的投资力度,利用税收优惠政策刺激实体部门再生产的同时提高居民可支配收入,刺激消费,进而作用于实体经济的增加;通过加强教育资源的投入,为企业输送更多接受过高等教育的人才,增加实体经济发展所需的人力供给,通过增加实体经济部门的薪资待遇,以吸纳更多的具有创新意识的高质量从业者,进而提高实体企业的生产效率;利用政策倾斜加快传统产业转型升级,提高传统产业的信息科技水平,大力推动生产服务业发展,放宽行业准入门槛,改善生产服务业发展的外部环境,积极引导金融资本向服务业注入,提高第三产业比重,利用第三产业拉动经济增长;加强自由贸易往来,刺激消费需求的同时加强实体经济部门的竞争,提高生产效率;财政政策应该与信贷资金共同作用于实体经济部门的发展,引导社会资金在实体经济内部循环,将虚拟经济的增长限制在一定的范围之内;对外政策只有完善的出口退税、出口信贷、支付结算等金融服务支持,才能形成良好的贸易环境。应改变当前金融发展与政策激励配合质量低的现状,加强二者的融合力度与融合质量,实现协调同步发展,保障实体经济的持续长效发展。

参考文献:

[1]Anselin L.Spatial Econometrics: Methods and Models[M].Dordrecht: Kluwer Academic Publishers,1988.

[2]Gilly J P,Torre A.Proximity Relations,Elements for an Analysis Framework[C].In Green M.B.and Mcnaughton R.B.(eds),Industrial Networks and Proximity,Ashgate,Aldershot,2000.

[3]William Easterly,Aart Kraay.Small States,Small Problems? Income,Growth,and Volatility in Small States[J].World Development,2000(6):2013-2027.

[4]Neven Valve.Finance and the Sources of Growth at Various Stages of Economic Development[J].Economic Inquiry,2004(1):127-140.

[5]Luca Deidda,Bassam Fattouh.Banks,financial markets and growth [J].Journal of Financial Intermediation,2006(6):6-36.

[6]姚建兵.金融支持我國实体经济发展的现状及对策分析[J].中国商贸,2014(10):122,125.

[7]李扬.“金融服务实体经济”辨[J].经济研究,2017(6):4-16.

[8]李健,张兰,王乐.金融发展、实体部门与中国经济增长[J].经济体制改革,2018(5):26-32.

[9]Eller M.The Determinants of Fiscal Decentralization and its Impact on Economic Growth: Empirical Evidence from a Panel of OECD Countries [J].Masters Thesis at the Vienna University of Economics and B.A.,Europe Institute,2004(5).

[10]Gupta S,Clements B,Baldacci E,et al.Fiscal Policy,Expenditure Composition,and Growth in Low-income Countries [J].Journal of International Money and Finance,2005,24(3):441-463.

[11]温娇秀.中国的财政分权与经济增长——基于省级面板数据的实证[J].当代经济科学,2006(5):109-114.

[12]汪春,王鸾凤.发展中国家金融发展的制度分析[J].财经科学,2009(4):1-9.

[13]王海南,崔长彬.财政分权与中国省域经济关系的空间计量检验[J].经济经纬,2012(3):146-150.

[14]李强,徐康宁.制度质量、贸易开放与经济增长[J].国际经贸探索,2017(10):4-18.

[15]申航.金融发展、产业结构升级对实体经济的影响研究——基于动态空间面板计量模型 [D].上海:上海师范大学,2018.

[16]张林.金融发展、科技创新与实体经济增长——基于空间计量的实证研究[J].金融经济学研究,2016(1):14-25.

[17]肖功为,刘洪涛,郭建华.制度创新、金融发展与实体经济增长——基于空间杜宾模型的实证研究[J].经济问题探索,2018(8):85-94.

[18]林光平,龙志和,吴梅.我国地区经济收敛的空间计量实证分析:1978—2002年[J].经济学(季刊),2005(S1):67-82.

[19]李婧,谭清美,白俊红.中国区域创新生产的空间计量分析——基于静态与动态空间面板模型的实证研究[J].管理世界,2010(7):43-55.

[20]孔淑红.税收优惠对科技创新促进作用的实证分析——基于省际面板数据的经验分析[J].科技进步与对策,2010(24):32-36.

[21]Anselin L,R Florax,S J Rey.Advances in spatial econometrics: methodology,tools and applications [J].Springer,Berlin Heidelberg (Germany),2004(6):225-232.

责任编辑:李金霞

Financial Development,Policy Incentives and Real Economic Growth

He Guosheng,Yan Jiani

(Economics School,Liaoning University,Liaoning Shenyang 110036,China)

Abstract:

By selecting the panel data of 31 provinces in China from 2007 to 2017,this paper uses the method of entropy to determine the weight of financial development and policy incentive indicators year by year,and empirically analyses the relationship between financial development,policy incentives and real economic growth by setting static and dynamic spatial econometric models.From the empirical results,the geographical and economic factors do have an impact on the development of China's real economy,but there are obvious spatial connections and differences between different regions.At the same time,the development of real economy will be affected by the early stage,there is inertia.Both financial development and policy incentives are positively correlated with the real economy in the short and long term,but due to the lack of coordination between them,their common role is negatively correlated with the real economy.Therefore,to promote the growth of the real economy not only requires the deepening reform of the financial system and the directional guidance of a number of policies,but also needs to improve the quality and coordination of the two.

Key words:financial development;policy incentives;real economic growth;spaial panel model

猜你喜欢

商业经济(2016年11期)2016-12-20

西部金融(2016年8期)2016-12-19

时代金融(2016年30期)2016-12-05

时代金融(2016年30期)2016-12-05

时代金融(2016年29期)2016-12-05

商情(2016年40期)2016-11-28

商情(2016年40期)2016-11-28

人间(2016年24期)2016-11-23

中小企业管理与科技·下旬刊(2016年11期)2016-11-18

企业导报(2016年20期)2016-11-05