基于财务共享服务中心的会计管理探究

2020-09-29 07:52潜爱芳

全国流通经济 2020年21期

潜爱芳

摘要:“共享”是新时期会计管理的发展方向,也是构建财务共享服务新机制的重要载体,体现了财务共享服务中心的重要作用。在会计管理模式的创新构建中,财务共享服务中心的多元化生成,能够保障会计管理质量,适应新时期的财务管理需求。本文以理论研究作为阐述支撑,从实践研究出发,提出企业集团财务共享服务中心的有效实现,应以财务共享为转型,以专业化、标准化为载体,促进会计管理面向未来发展与转变,提高会计管理效能。

关键词:企业集团;共享服务中心;会计管理;构建策略

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)21-0166-02

一、前言

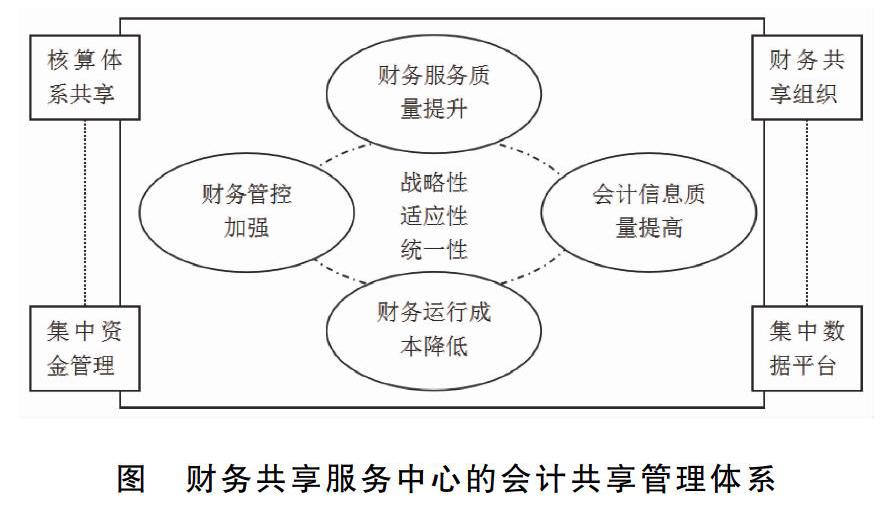

随着信息技术不断发展,以信息技术为载体的共享服务模式,在会计管理中应用。以共享理念为导向,依托“一个中心+”的管理模式,构建共享中心,能够促进会计管理向专业化、标准化发展。财务共享服务中心,以信息技术为载体,以财务业务处理为基础,通过规范流程、优化组织结构,以专业化的会计管理服务,促进企业集团会计管理的科学构建,这是会计管理面向未来发展的重要转变。因此,以中心化管理为载体,搭建共享服务中心,提高财务管理质量,成为促进会计管理科学发展的重要着力点。

二、以财务共享服务为转型,提高会计服务管理水平

在共享服务理念之下,财务共享服务中心的构建,促进了会计管理模式的转变,从财务集中管理向财务共享服务转变,正是企业集团会計管理建设的重要发展内容。在财务共享服务中,坚持以“规范业务”“提高效率”“降低成本”为目标,通过全方位财务共享信息服务,为企业集团构建完善的服务体系,形成多元化的服务内容,切实保障会计管理水平的有效提高,满足企业集团会计管理建设需求。因此,财务共享是企业集团会计管理转型的切入口,能够在不断提高会计服务水平中,发挥财务共享中心的重要作用。

1.管理模式转变:从集中会计管理向财务共享服务转变

在传统会计管理思维中,企业集团实施财务集中管理,是构建会计管理框架、形成完善管理体系的重要保障。但是,在财务共享服务理念中,财务集中管理模式正在发生转变,向财务共享服务领域的构建,能够基于信息技术手段,推进会计管理规范化、高效化运行,不仅确保了企业战略性发展的贯彻实施,同时也提高了企业战略投资中的资金使用效率,实现财务风险有效规避。在财务集中管理中,实现了集权式管理构建,强化对各集团企业归口管理。但是,过于集中的管理形态,难以形成高效率的资源配置,也弱化会计管理的战略性发展布局。在财务共享服务的实施中,以集团企业为各个单元,在实现财务制度、财务核算及财务报告等集中的基础之上,通过“共享体系”导入,让会计管理跳出以“管”为主的会计管理机制,而是形成以服务为导向,提供多层次、多效能的增值服务,这体现了财务共享服务中心建设的重要作用,也是构建的重要内容。

2.服务效能拓展:从财务领域向企业生产经营全覆盖

财务与业务属于集团企业的两个重要组成部分,但有着不同的录入端口,两者之间的联动性不足,这是传统会计管理的缺陷。在财务共享中心的构建中,将服务效能进行拓展,从服务领域向生产经营的全覆盖,提升了财务共享服务的范畴,也促使业务流程规划化建设。财务共享以“一个中心”为中心,各部门协调配合,将财务系统与业务系统进行统一,在一体化信息管理中,实现财务共享服务全覆盖。例如,企业集团将薪酬系统、报销系统、后勤服务系统与财务系统有效对接,让财务共享服务向企业各个领域延展,为集团管理层提供全面的管理信息,保障管理决策的科学有效性。

3.服务内容发展:从会计核算到服务咨询全链式服务

在财务共享服务的建设中,会计管理服务不再拘囿于会计核算等工作,而是实现了从会计核算到服务咨询的全链式服务构建,满足了企业集团管理会计发展的实际需求。一是共享服务在传统会计核算的基础之上,构建财务咨询,从服务效能的角度,生成各财务板块,并通过企业集团内各单位、各部门之间的信息共享,提高财务服务质量;二是在共享服务体系中,单独设计咨询服务功能,通过业务咨询服务、问题解答等的服务供给,更好地为企业会计管理提供全链式服务保障;三是服务对象在传统对内服务的同时,实现了对外服务延伸,将会计核算在线咨询服务的导入中,提升会计管理水平,将全链式服务管理向企业内外层面延拓。

三、以专业化、标准化为载体,提升中心服务质量

财务共享服务中心构建,要突出专业化、标准化两大特点,这是提升中心服务质量的重要基础,也是构建的重要着力点。所谓专业化,即以共享服务系统为依托,通过会计管理流程及内容的全覆盖导入,能够更好地提高企业集团会计管理的专业化水平,并且为标准化建设提供有力保障。因此,企业在财务共享中心构建中,要在专业化、标准化两个层面,不断地优化会计管理环境,保障中心服务质量。

1.导入专业化,构建管理新维度

在新的管理维度空间,通过专业化的管理导入,能够更好地从工作效率的提升中,转变会计管理形态,在资金结算、会计核算、费用稽查等方面,提供更加专业的共享服务新平台。首先,会计管理以“共享”为载体,转变了管理形态,在规范化的财务操作及流程中,提高财务工作效率,同时保障财务会计信息质量;其次,企业集团业务处理繁杂,在共享服务中心的导入中,能够实现专业化的统一处理,极大地保障了工作效率,促使财务服务中心在专业化构建中,形成良好的工作效能。因此,要在专业化的实现维度,将“共享”作为服务会计管理的重要抓手,形成多效能管理机制。

2.标准化实施,完善绩效考核体系

共享的前提是如何在标准的维度层面,实现资源导入的统一。通过标准化制度体系的导入,能够更好地保障共享信息的运用,同时也是建立完善管理制度的重要保障。一方面,在标准化实施中,通过内控管理制度的完善,促进企业会计管理绩效考核体系的生成,保障财务工作效率;另一方面,各流程、各内容的共享运行,需要建立在标准化的信息体系中,以更好地将管理贯彻落实到各项工作之中,形成良好管理环境。因此,坚持以标准化实施为导向,在完善绩效考核体系,形成标准化运行机制中,为财务工作创造有利条件。

猜你喜欢

商情(2016年40期)2016-11-28

时代金融(2016年27期)2016-11-25

新一代(2016年15期)2016-11-16

企业导报(2016年20期)2016-11-05

商业会计(2016年13期)2016-10-20