随机利率下保费随机收取的双险种风险模型

2020-09-19 06:48刘培江朱聿铭王浩华

井冈山大学学报(自然科学版) 2020年4期

刘培江,李 颖,朱聿铭,王浩华

随机利率下保费随机收取的双险种风险模型

刘培江2,李 颖1,朱聿铭1,*王浩华1

(1.海南大学理学院,海南,海口 570228;2. 广东财经大学统计与数学学院,广东,广州 510320)

首先建立了带随机利率、通货膨胀率和干扰项的双险种风险模型,对保费收取和理赔次数都是随机变量的情况,最后得到破产概率的一般表达式。

随机利率;通货膨胀率;双险种;Brown运动;破产概率

0 引言

在经典风险理论中,风险过程的平稳独立增量性假设,对于保险公司的盈余分析和风险模型的研究都是一个重要的条件[1-2]。然而在风险运作过程中,这个假设条件过于理想化,不符合保险公司的经营实际。在实际金融环境中,大量的保险业问题是包含利息等经济环境因素的,没有考虑利率因素影响的风险模型只能是一种理想化的模型。因此,有必要研究利率因素对保险公司的影响。在某些条件下,利率产生的风险比赔付产生的风险更大。因而不考虑利率可能会带来与实际值之间的较大偏差,同时在现实的保险金融市场上,除了理赔的不确定性外,还存在由于市场通货膨胀等因素引起的不确定性,所以有必要在建立的模型中加以考虑[3-4]。为了减少不确定性,一种较好的方法就是采用随机利率模型[4]。随着保险公司风险经营的规模的不断扩大,险种的多元化及新险种的不断开发,用单一险种的模型来描述风险过程的局限性越来越明显,因而有必要建立多险种风险模型。

1 模型建立

在考虑随机利率、通货膨胀率因素的情况下,影响保险公司盈余的因素有保费收入、利息收入及赔款支出,相应的模型即保险公司的盈余过程为:

其中:()为时刻保险公司总的盈余;

对上述模型作如下假设:

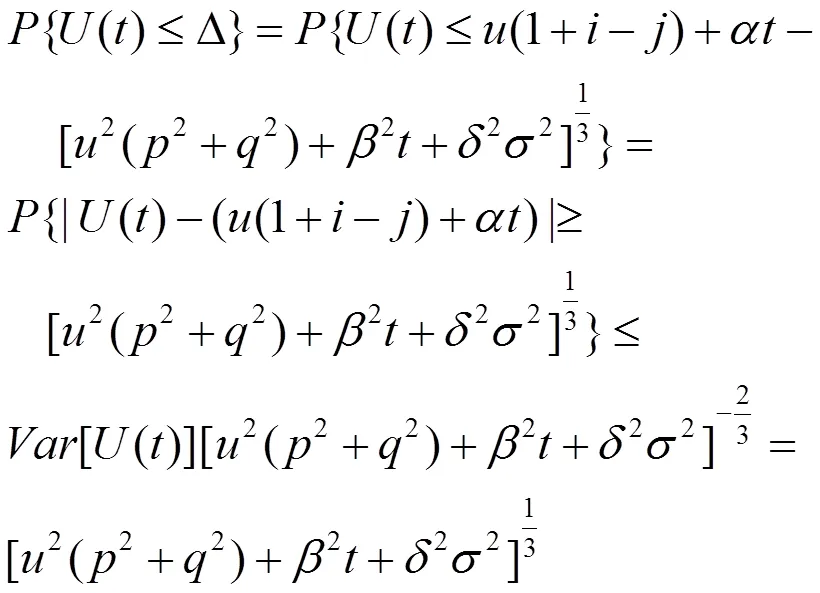

2 破产概率

证明:

其中

。

证明:由

由上面引理可以得到:

由

从而有

从而有

则

因此,考虑

因此有

[1] 何树红,陈焱.常利率因素的双险种风险模型[J].云南大学学报:自然科学版,2004,26(6):456-469.

[2] 何树红,赵金娥,马丽娟.常利率下保险费随机收取的双险种风险模型[J].云南大学学报:自然科学版,2005, 27(5A): 629-633.

[3] 范修宇.随机利率下的保险精算模型[D].大连:大连理工大学,2005.

[4] 陈飞跃,王蓓. 随机利率和通货膨胀率下的双险种破产模型[J]. 保险职业学院学报,2008,22(6):56-59.

[5] 马钰. 不同因素下带干扰的双险种风险模型研究[D].兰州:兰州理工大学,2010.

[6] 陈茜,余兰萍.随机利率下的双险种风险模型[J].数学理论与应用,2007,27(4):114-116.

Risk Model of Double Line of Random Premium Income under Stochastic Interest

LIU Pei-jiang2,LI Ying1,ZHU Yu-min1,* WANG Hao-hua1

(1. School of Sciences, Hainan University, Haikou, Hainan 570228, China 2. School of Statistics and Mathematics, Guangdong University of Finance and Economics, Guangzhou, Guangdong 510320, China)

In this paper, a risk model of double lines with stochastic interest, inflation rate and interference is established. In case the premiums and the claims are random variables, the formulas of the ruin probability are obtaine.

stochastic interest; inflation rate; double line; Brown motion; ruin probability

F840

A

10.3969/j.issn.1674-8085.2020.04.003

1674-8085(2020)04-0010-04

2020-03-31;

2020-06-02

国家自然科学基金项目(11761025,11901114);广东省教育厅青年创新人才类项目(2017KQNCX081);广州市科技创新一般项目(201904010010)

刘培江(1989-),男,河南信阳人,讲师,博士,主要从事应用数学研究(E-mail:liupj@gdufe.deu.cn);

李 颖(1996-),女,重庆人,硕士生,主要从事应用数学研究(E-mail:562226028@qq.com;

朱聿铭(1979-),男,海南海口人,硕士生,主要从事应用数学研究(E-mail:125446187@qq.com);

*王浩华(1981-),男,湖北天门人,教授,博士,主要从事应用数学研究(E-mail:huazi8112@hainanu.edu.cn).

猜你喜欢

工程数学学报(2022年1期)2022-05-30

中国注册会计师(2021年9期)2021-10-14

中小企业管理与科技·上旬刊(2021年3期)2021-05-10

进出口经理人(2020年11期)2020-11-24

证券市场红周刊(2019年37期)2019-10-09

中国外汇(2019年10期)2019-08-27

北方工业大学学报(2019年5期)2019-03-30

消费导刊(2018年8期)2018-05-25

商情(2016年32期)2017-03-04

郑州大学学报(理学版)(2013年3期)2013-03-11