2019年度上海市产寿险公司健康险、意外险、高端医疗险业务调研报告

2020-09-15 03:11:26上海市保险同业公会市保险学会专项课题组

上海保险 2020年8期

上海市保险同业公会、市保险学会专项课题组

本次调研由上海市保险同业公会、上海市保险学会组织牵头,联合中国人民健康保险股份有限公司上海分公司、中意人寿保险有限公司上海分公司、泰康养老保险股份有限公司上海分公司、众安在线财产保险股份有限公司、上海立信会计金融学院保险学院等单位,共同组成专项课题组,对上海市产寿险公司2019 年健康险、意外险、高端医疗险、互联网保险业务经营情况开展调研,对所获取的上海地区102 家产寿险公司(寿险公司58家,产险公司44家)的相关数据进行统计分析。受调研公司中,开展健康险业务的保险公司有94 家,开展意外险业务的97家,开展高端医疗险业务的43 家,开展互联网保险业务的53家。

经统计,2019年上海健康险业务共计实现保费收入278.29 亿元,同比增长22.29%。其中,人身保险公司的健康险业务累计保费227.87 亿元,同比增长22.71%;财产保险公司的健康险业务累计保费50.42 亿元,同比增长20.44%。

2019 年上海健康险业务累计赔付金额101.75 亿元,同比增长13.90%。其中,人身险公司累计赔付金额79.67 亿元,同比增长10.63%;产险公司累计赔付金额22.09亿元,同比增长27.50%。

2019 年上海健康险市场依然是医疗保险占据最大市场份额,医疗保险实现保费收入135.54 亿元,占比48.70%;疾病保险和护理保险分别实现保费收入125.81 亿元和16.16 亿元,占比分别为45.21%和5.81%;失能收入损失保险实现保费收入7864.84 万元,占比0.28%。值得一提的是,护理保险同比增长254.22%,发展迅速。

2019 年上海意外险市场实现保费收入88.04 亿元。其中,人身险公司实现意外险保费收入26.86亿元,市场占比30.51%;产险公司实现意外险保费收入61.18 亿元,市场占比69.49%。一般意外(短期)险市场份额最大,实现保费收入39.77 亿元,占比达到45.18%;交通工具意外(短期)险实现保费收入16.57亿元,占比达到18.82%,其中多种交通工具意外险份额占到了13.00%的市场份额;随着近年来旅游市场的火爆,带动了旅游意外险的热销,2019 年旅游意外险实现13.10亿元保费收入,市场份额达到14.88%,其中境内旅游意外险高于境外旅游意外险。此外,长期意外险保费收入8.21 亿元,市场占比9.33%;建筑意外险实现保费收入1.87亿元,市场占比2.12%。

2019 年上海高端医疗险市场总计实现保费收入25.12 亿元,整体同比增长18.23%。其中,寿险公司实现保费收入13.25亿元,同比增长18.09%;产险公司实现保费收入11.87亿元,同比增长18.64%。

2019 年参加本次调研的102 家保险公司中,有53 家开展互联网保险业务,其中财产险公司32家,寿险公司21家;2019年这些公司实现网销保费收入54.55 亿元,其中产险公司47.35亿元,寿险公司7.20亿元。

一、健康险篇

(一)2009—2019年上海保险公司健康险收入变化趋势

▶图1 2009—2019年上海保险公司健康险收入变化趋势

▶表1 寿险公司和产险公司2018—2019年健康险收入

2019 年颁布实施的《健康保险管理办法》为我国健康保险业的发展规划了顶层设计,完善了制度安排,在我国保险业发展史上具有重要的里程碑意义。它有利于规范行业竞争发展,加快保险服务和产品创新,鼓励健康保险充分承担社会责任,引导行业回归保障,满足人民群众多层次、多样化的健康保障需求,进一步推动健康保险服务国家医改工作和健康中国战略实施。

自2009年起,健康险保费收入呈逐年增长趋势,尤其是从2012年起健康险每年呈现2 位数增长率递增,继2014 年、2015 年健康险市场连续两年涨幅超过40%之后,2016年健康险市场同比增长达到71.89%,2017年因受中短期存续产品的影响,健康险保费收入增速出现下滑,但在2018年再次呈现增长态势,2019年保费收入已经达到2009年的7.26倍,同比增长22.29%(见图1)。

从表1 可以看出,2019 年寿险公司和产险公司的健康险均呈增长态势,寿险公司增长幅度大于产险公司,2019年寿险公司的保费收入是产险公司的4.52倍,寿险公司在健康险市场依然占据绝对主力地位,但产险公司的发展态势也不容小觑。

(二)2019年上海健康险承保件数变化趋势

经了解,3 家承保件数体量较大的公司由于产品停售和业务归属地的调整,导致2019 年承保件数大幅下降,其中产险1 家,寿险2家(见表2、表3)。

▶表2 2019年上海健康险按保险期限分类承保件数统计

▶表3 2019年上海健康险按投保单位分类承保件数统计

(三)2019年上海健康险整体情况

2019 年产寿险公司健康险保费收入和赔付金额都有增长,寿险公司依然占据了大部分的市场份额,2019 年的赔付率较2018年有所下降(见表4)。

▶表4 2019年上海健康险整体情况

(四)2019年上海保险公司健康险赔付金额、赔付件数变化

2019 年健康险赔付金额同比增长13.90%,赔付件数同比增长23.55%,赔付件数增长幅度高于赔付金额,表明件均赔款额减少(见表5)。

▶表5 2019年上海保险公司健康险赔付金额、赔付件数变化

(五)2019 年上海个险、团险健康险产品简单赔付情况

整体来看,2019年健康险个人业务保费收入和赔付金额同比较高,达到30%以上,而简单赔付率为17%,远低于团险业务的75%,属于保险公司效益型业务(见表6)。

2019 年产险公司个人业务保费收入正增长32.16%;寿险公司个人业务短期保费收入负增长13.73%,但个人业务长期保费同比增长43.43%。团体业务方面,产险公司和寿险公司的赔付率均较高,达到75%以上(见表7)。

▶表6 2019年上海保险公司健康险赔付金额、赔付件数变化

(六)2019年上海健康险分险种保费收入分布情况

2019 年产寿险公司健康险市场按险种统计,份额最高的依然是医疗保险,保费收入达135.54亿元,占比48.70%,其中,委托管理业务保费收入9.88 亿元,占比3.55%。其他分险种情况,疾病保险保费收入125.81亿元,占比45.21%;护理保险保费收入16.16亿元,占比5.81%;失能收入损失保险保险收入7864.84万元,占比0.28%(见表8)。

▶表7 2019年上海健康险产寿险按业务分类产品简单赔付情况

▶表8 2019年上海健康险分险种保费收入分布情况

(七)2019 年上海健康险分险种赔付金额分布情况

2019 年产寿险公司健康险市场医疗保险的赔付支出占比为74.35%,疾病保险赔付支出占比为25.16%,失能收入损失保险赔付支出同比增长24.47%,护理保险赔付支出有所减少(见表9)。

▶表9 2019年上海健康险分险种保费收入分布情况

(八)2019 年上海健康险分渠道保费分布情况

从分渠道保费分布上来看,2019年个险代理人渠道实现96.71 亿元保费收入,占比34.75%,同比增长27.28%;直销渠道实现52.88亿元保费收入,占比19.00%,同比下降5.18%;保险经纪渠道实现保费收入47.52亿元,占比17.08%,同比增长42.51%;银行代理渠道实现24.50 亿元保费收入,占比8.80%,同比增加81.64%;专业代理渠道实现保费收入22.52 亿元,占比8.09%,同比增长39.18%;互联网销售渠道实现保费收入16.30亿元,占比5.86%,同比下降10.16%;其他中介渠道实现保费收入10.57 亿元,占比3.80%,同比增长8.79%;电话销售渠道实现保费收入7.29 亿元,占比2.62%,同比增长34.59%(见表10)。

▶表10 2019年上海健康险分渠道保费分布情况

(九)2019 年上海保险公司学生平安保险经营情况

2019 年,进入统计的102 家保险公司中有32 家公司经营学生平安保险业务。其中寿险公司11 家,产险公司21 家。2019 年共计实现学平险保费收入1.66亿元,比2018年略有增长。其中,寿险公司实现保费收入1.24亿元,占整个学平险市场的74.82%,同比增长4.10%;产险公司实现保费收入4176.87万元,占比25.18%,同比下降4.65%。2019年上海学平险市场共计承保156.16 万件,比2018年的174.63万件减少18.47万件。

2019 年上海学平险市场总赔付金额10258.59 万元,同比增长20.10%;赔付总件数10.96 万件,同比增加6.46%;件均赔付金额为0.09万元;整体简单赔付率为62%。

二、意外险篇

(一)2019年上海保险公司意外险分险种经营情况

2019 年,计入统计的102 家保险公司中有97家公司经营意外险产品,实现保费收入88.04 亿元,其中,人身险公司实现意外险保费收入26.86亿元,市场占比30.51%;产险公司实现意外险保费收入61.18 亿元,市场占比69.49%。2019 年,意外险死亡赔付金额13.54亿元,医疗赔付金额7.50亿元。

从业务分类来看,团体业务实现意外险保费收入32.02 亿元,市场占比36.37%;个人业务实现保费收入56.01 亿元,市场占比63.63%。

从分险种来看,一般意外(短期)险市场份额最大,实现保费收入39.77 亿元,占比达到45.18%;其次是交通工具意外(短期)险,实现保费收入16.57亿元,占比达到18.82%,其中多种交通工具意外险份额占到了13.00%的市场份额;随着近年来旅游市场的火爆,带动了旅游意外险的热销,2019 年旅游意外险实现13.10 亿元保费收入,市场份额达到14.88%,其中境内旅游意外险高于境外旅游意外险;长期意外险保费收入8.21 亿元,市场占比9.33%;建筑意外险实现保费收入1.87 亿元,市场占比达到2.12%(见表11)。

(二)2019 年上海保险公司意外险分渠道经营情况

从销售渠道上来看,2019年意外险通过线下销售实现保费收入53.93 亿元,占比61.25%;通过网络销售实现保费收入24.97亿元,占比28.37%;通过电话销售实现保费收入9.14亿元,占比10.38%(见图2)。

(三)2019 年上海保险公司意外险分出单方式经营情况

从出单方式上来看,2019年意外险通过保险公司出单方式销售实现保费收入78.55亿元,占到所有出单方式的89.22%;远程出单方式实现保费收入9.36 亿元,占比10.63%;卡折式实现保费收入1318.43万元,占比0.15%(见图3)。

▶表11 2019年上海保险公司意外险分险种情况

三、高端医疗险篇

(一)2019 年上海高端医疗(国际医疗)保险保费及赔付整体情况

2019年,本次统计的102家保险公司,有43 家保险公司经营高端医疗(国际医疗)保险业务。随着居民财富的增加和健康风险意识的高涨,2019年高端医疗险业务收入同比增长18.23%;赔付金额同比增加23.16%,赔付支出增长幅度高于业务收入增长。

▶图3 2019年上海保险公司意外险分出单方式情况

2019 年上海高端医疗险市场总计实现保费收入25.12亿元,整体同比增长18.23%。其中,寿险公司实现保费收入13.25亿元,同比增加18.09%;产险公司实现保费收入11.87 亿元,同比增长18.64%。2019 年上海高端医疗险市场总计赔付支出19.78 亿元,同比增加31.71%。其中,寿险公司赔付支出8.48 亿元,同比减少22.31%;产险公司赔付支出11.03亿元,同比增长40.26%(见表12)。

▶表12 2018—2019年上海高端医疗(国际医疗)保险保费及赔付整体情况

(二)2019年上海高端医疗(国际医疗)保险保费及赔付分渠道情况

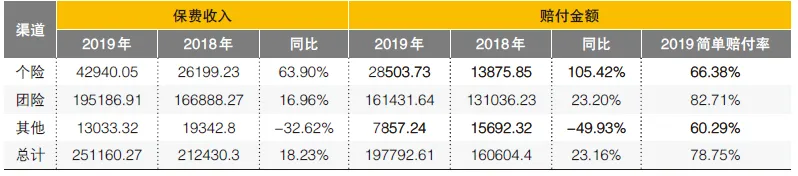

从2019 年上海产寿险高端医疗险市场分渠道统计来看,保费收入占比最大的是个险渠道,同比增长63.90%,其次是团险渠道,同比增长16.96%。2019 年上海高端医疗险市场整体简单赔付率78.75%,比2018年上升了3.15 个百分点;其中,寿险公司简单赔付率66.02%,产险公司简单赔付率92.97%(见表13)。

▶表13 2019年上海高端医疗(国际医疗)保险保费收入及赔付分渠道情况

2019 年上海高端医疗险市场保险公司直接合作的医疗机构中,公立医院6355 家,私立医院1330931 家,其他机构4652 家(此处统计的为各家保险公司直接合作的医疗机构数,存在同一家医疗机构与多家保险公司合作的情况,合作的医疗机构面向全国、全球)。此数据因各家公司统计口径不同,存在一定差异。

四、互联网渠道保险篇

近些年,互联网渠道成为了保险销售日益重要的方式,也是健康险、意外险以及高端医疗险产品市场不可或缺的销售途径。我们有必要来仔细探究一下上海保险市场中互联网保险的力量。

(一)2019 年互联网渠道保险公司整体情况

2019 年产寿险公司中开展互联网保险业务的公司数量都小幅增加,增速略高于2018 年。2019 年开展互联网业务的寿险公司占比为36.21%,产险公司占比为72.73%(见表14)。

▶表14 2018—2019年利用互联网渠道的公司数

从险种来看,意外险因其更简单、更程序化的特点而更易在网上销售,健康险次之,高端医疗险由于定制化需求,通过互联网渠道销售的公司较少(见表15)。

▶表15 2019年分险种利用互联网渠道的公司数

(二)2019年互联网渠道保险保费收入占总保费的比例

互联网渠道保险保费收入占总保费收入的比例,不同性质的公司差异巨大。2019年,产险公司互联网渠道保险保费占总保费收入比例为42.94%,寿险公司占比仅0.58%(见表16)。

▶表16 互联网渠道保险保费收入占总保费收入比例

(三)2018—2019年互联网渠道保险保费收入及赔付整体情况

对于互联网渠道保险,就保费收入而言,产险公司比寿险公司增长慢,但赔付金额都显著增加(见表17)。

由于3家承保件数体量较大的公司产品停售和业务归属地的调整,2019年整体互联网保险承保件数下滑,其中寿险公司的承保件数下降了45.04%,产险公司的承保件数下降了59.76%(见表18)。

▶表17 2018—2019年互联网保险保费收入及赔付情况

▶表18 产寿险公司2018—2019年互联网保险承保件数及赔付件数情况

(四)2019 年互联网渠道保险分险种保费收入及赔付情况

2019 年通过互联网渠道销售的保险保费收入中,健康险占比最大,为52.89%;最小的是高端医疗险,为0.53%(见图4)。

2019年,意外险互联网渠道保费收入增加较快,为32.83%,高端医疗险小幅增加,而健康险保费收入略有下降,但赔付金额均大幅增加,简单赔付率也大幅上涨(见表19)。

▶图4 健康险、意外险、高端医疗险2019年互联网渠道保费收入占比

(五)2019年互联网渠道保险分险种承保件数情况

由于3家体量较大的公司产品停售和业务归属地的调整,导致整体健康险与意外险互联网承保件数较2018 年明显减少。但整体来看,越来越多的人选择在互联网渠道购买保险,高端医疗险互联网承保件数增速高达47.06%(见表20)。

▶表19 2018—2019年互联网渠道保险分险种保费收入及赔付情况

▶表20 2018—2019年互联网保险分险种承保件数及赔付件数情况

五、发展现状及建议

随着我国经济的发展和居民收入水平的不断提高,居民的健康意识不断增强,自人身险费率市场化改革以来,受费率降低和消费者需求提升等因素影响,健康险近几年取得了飞速发展。2013—2018年,我国健康保险保费收入增速呈波动上升趋势,2019年《健康保险管理办法》颁布实施,进一步规范健康保险的经营行为,使得健康保险行业将在风险可控的基础上良性增长。目前健康险市场的发展特点以及未来趋势如下:

(一)保费收入持续增长,回归保障本质

在回归保障的大环境下,2019年上海健康险市场原保险保费收入278.29亿元,同比增长22.29%,寿险公司和产险公司均呈增长态势,寿险公司的保费收入是产险公司的近4.5 倍,仍然是健康险市场的主要力量,未来长期健康险保费收入增长值得期待。同时,我们也发现,保险赔付金额也在增长,但赔付额度及增速都小于保费收入的增速,理赔金额及件数的增长,也体现了保险业回归保障,不断践行着对广大保户的承诺与担当。

(二)产寿险公司互联网渠道利用率持续上升,差异依然明显

目前,保险公司仍以传统销售渠道为主,包括个人代理人、直接销售、保险经纪人、银行代理以及专业代理人等。近些年,互联网渠道也成为不可或缺的业务渠道,而电话销售渠道实现保费收入占比逐渐减少。

从互联网渠道来看,2019年上海102家保险公司中有53家开展互联网保险业务,开展互联网业务的寿险公司数量占比为35.59%,产险公司占比为71.11%,增速略高于2018 年。在险种上,意外险因其更简单、更程序化的特点而更易在网上销售,健康险次之,高端医疗险由于定制化需求,通过互联网销售高端医疗险的公司还比较少。2019年,产险公司互联网保险保费占总保费比例为42.94%,寿险公司互联网保险保费占总保费比例为0.58%。

(三)健康险产品线不断丰富,疾病保险和护理保险持续发展

随着我国人口老龄化、癌症和慢性病发病率不断上升,对长期住院医疗和长期护理的需求显著增加,强调风险保障的疾病保险产品和护理保险产品因而发展迅速。疾病保险实现保费收入125.81亿元,保费占比从上一年的34.65%上升至45.21%;护理保险保费占比为5.81%,同比增长254.22%;医疗保险保费占比为48.7%,较上年度略有下降;失能收入损失保险实现保险收入7864.84 万元,保费占比0.28%。

各保险公司还在不断开发多种健康险、意外险、高端医疗险产品,将保险产品开发融入到生活场景和销售场景中,推动寿险业持续发展。

(四)保险市场业务集中度较高,但中小公司具有发展潜力

寿险市场的集中度向来比较高,几家主要公司占据了大部分的市场。随着互联网渠道的不断拓展,健康险、意外险和高端医疗险市场上,保费收入前十的公司占整个市场比例有所下降。如:经营健康险的保险公司中,保费收入前十的公司占整个健康险市场的58.25%,比上一年的67.29%有明显下降;意外险保费收入前十的公司,共占整个意外险市场份额的94.76%,高端医疗业务排名前十的公司市场份额达到88.79%,但较上一年度均有所下降,这也意味着中小保险公司仍有一定的市场空间。保险市场上各家公司的竞争会更加激烈,创新产品不断涌现,健康险、意外险和高端医疗险的未来更值得期待。

猜你喜欢

理财·市场版(2021年8期)2021-09-13 02:15:48

五金科技(2021年4期)2021-08-31 11:35:22

服饰导报·鞋世界(2021年6期)2021-07-01 11:52:44

经理人·中国保险家(2021年2期)2021-06-08 15:39:43

金融经济(2019年10期)2019-11-11 10:37:52

理财·市场版(2019年8期)2019-09-10 07:22:44

理论与创新(2019年7期)2019-09-10 07:22:44

中国军转民(2018年1期)2018-06-08 05:53:22

读写算·高年级(2014年3期)2014-06-10 04:45:42