券商迎来新机遇 保险长期投资正当时

2020-09-12 14:25海粟

证券市场红周刊 2020年35期

海粟

经济发展进入新阶段,资本市场受到前所未有的重视。“资本市场深化改革12条”针对市场短板和弱项,抓住了问题的主要矛盾,改革力度是前所未有的。今年证监会已出台“证监会令”达13号、证监会相关公告57份,政策红利持续释放,3月新《证券法》出台更进一步完善证券市场基础制度。以上措施体现了市场化、法治化、国际化方向,有效防控市场风险,提高上市公司质量,维护投资者合法权益,促进证券市场服务实体经济功能发挥。

改革红利 利好券商

改革主要聚焦融资能力提升、投资者保护、活跃度提升三方面。融资能力提升主要体现为全面推行注册制,上市、再融資条件更灵活。投资者保护方面,新规下信息披露更透明化,财务造假、内幕交易、操纵市场行为违规成本大幅提高。活跃度提升方面的举措包括:创业板新交易机制、衍生品及融资融券标的扩容等。新规提升券商营收只是表象,经济发展新阶段券商行业盈利模式或发生改变,贝塔属性降低、阿尔法增强。盈利结构的改变其实在最近5年也有体现,行业经纪业务收入占比从50%左右下降到20%出头,而投行及资管业务占比有所提升,因此,过去券商盈利的强周期特征会逐步减弱,有望带来估值的提升。另一方面,对比成熟市场中资券商杠杆4倍左右,成熟市场通常接近10倍杠杆,随着“深改12条”带来的一波政策红利,券商ROE或有提升机会,比如全面注册制及跟投机制给投行业务带来新的盈利来源,2019年受科创板业务带动,投行业务收入483亿元,其中股权投资收益达194亿元,占比接近20%。后续随着全面注册制落地,相信跟投模式带来的盈利会有很大突破,另外衍生品业务放开对ROE提升也有正面作用。

截至去年底我国直接融资占比约15%,但美国直接融资占比达85%,新经济发展阶段,直接融资比例提升是必然的,新兴产业盈利模式不同于传统经济,发展初期难以从银行获得融资,因此过去新经济产业倾向于境外上市融资。另一方面,根据《2020-2026年中国社会消费品零售行业市场消费调查及经营模式分析报告》 显示,2019年中国城镇居民家庭资产以实物资产为主,住房占比近七成,住房拥有率达到96.0%;金融资产占比较低,仅为20.4%,金融资产中九成以上为固定收益类资产,股票和基金占比仅为9%。相信在“房住不炒”叠加租金收益率较低的环境下,居民提升股票资产配置比例可期。因此不论资金供给还是需求都对券商业务构成长期利好,过去传统经济主导的时代,银行是企业融资主要参与者,新时期券商或大有作为。

笔者认为,随着投行业务占比提高,注册制、跟投机制环境下对券商定价能力及投资能力有较高要求,行业集中度或提升,看好TOP4头部券商。因A、H股价差达历史较高位置,A股券商标的估值修复较为充足,中长期投资倾向于仍处于历史估值中枢下方的H股标的。

保险利空暴露充分 长期投资正当时

在疫情冲击下,保险公司资产端、负债端受挫。2020年上半年,上市保险公司新业务价值同比下降23%,高价值保单销售受阻,价值率普遍呈两位数下跌,会计利润受准备金计提及税收政策一次性调整影响,净利润同比下降27%,但内含价值仍有7%的增长。预计保险公司最差时刻已过,理由是:1.十年期国债利率自4月2.5%回升至3.1%,基本修复至疫情前水平,预计年底仍有准备金计提压力但有望明年上半年得到缓解。2.下半年宏观经济改善,8月PMI53.1,预计居民可支配收入改善,利于保单销售。

据了解,目前投资者过于担心利率下行对寿险公司产生利差损。笔者认为影响有限,理由如下:1.放眼海外近20年成熟经济体经历2-3轮低利率周期并没有对保险公司经营产生重大影响,投资收益率及资产端结构没有因利率变化而明显调整。2.我国金融业在风控方面有制度优势,高利率保单销售受到明显约束。3.投资品种更多元化,10年期国债期货合约、基建投资、长股投、另类投资等都能有效降低再投资压力,现阶段保险公司资产结构单一,多元化潜力较大。4.安全边际足够,上市保险公司保单成本不到3%,除太保外,平安、国寿、新华久期缺口大概6年,并且经营单位也有意识地逐渐拉长资产久期,利差损出现为低概率事件。

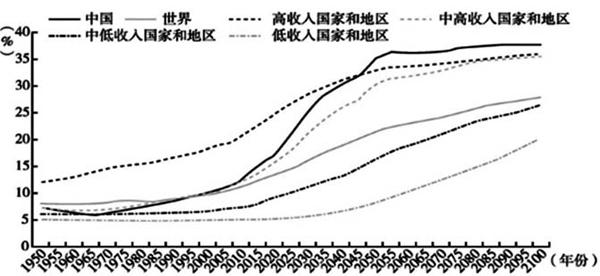

另外,部分投资者也质疑,虽表面看我国保险深度及保险密度跟发达经济体比有数倍空间,但由于我们社保医疗支出占比高,因此商业险需求不高,我国保险密度及深度指标跟国外比无参考意义。但笔者认为,社保医疗支出占比高只是商业险没普及产生的结果,不是导致商业险密度低的原因,我国社保现阶段虽收支平衡,但每年支出增速大于收入增速。另外,我国医疗支出占GDP约6%,而美国达到18%,若算人均数则差距更大。随着生活水平提升,人们对健康及焦虑缓解的诉求越来越高,人口老龄化严重(见图)亦加速提升医疗支出及人力成本,这种情况下难以依靠低保险密度加社保解决所有医疗问题。银保监会于今年一月出台《关于促进社会服务领域商业保险发展的意见》,其中提及“近年来,商业保险通过完善社会服务风险分担机制、提供长期资金支持等,有力促进了社会服务领域消费发展,但同时也存在支撑作用不够充分、保障功能和资金支持力度有待提升等问题。”由此,商业险的发展重要性可见一斑。

保险业特别是寿险发展空间巨大,不缺政策红利,业绩拐点渐近。低利率环境确实对保险盈利构成影响,但目前估值已过度反映资产及负债端的负面因素,部分港股标的股息率超5%,且具备不错成长性,估值处于历史低位,具备长期配置价值。

资料来源:《中国老年健康研究报告(2018)》

猜你喜欢

新财富(2022年4期)2022-04-18

新财富(2020年3期)2020-03-19

创业邦(2018年10期)2018-10-23

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

创业邦(2016年5期)2016-05-25

投资与理财(2009年21期)2009-11-17

投资与理财(2009年18期)2009-09-30

投资与理财(2009年15期)2009-08-22

投资与理财(2009年12期)2009-08-14