会计师与企业学习研究报告

2020-09-10 11:26龙妍

商业2.0-市场与监管 2020年12期

龙妍

摘要:《会计师与企业》(双语)课程教学主要通过线上线下相结合的学习方式进行,我从中受益匪浅,收获颇丰。本篇学习研究报告从个人的角度归纳总结了从《会计师与企业》这门课程中所学到的知识经验,主要包括企业组织、内外部环境、企业文化和社会责任以及会计系统包括内部控制等方面的内容,在此基础上提炼出从这门课门程中得到的启发以及我对这门课程的认识。

关键词:会计师与企业;组织;环境;文化;理解启发

1.企业组织的界定

谈到企业组织,我认为必不可少地就应该先提到何为组织。用通俗的话来讲就是,在现代社会生活中,人们按照各自的目的或者任务组合起来形成一个社会集团就是一个组织,组织是社会得以存在的基础。企业组是组织的一种特殊形式,企业组织一词最早源自于西方,出自19世纪末20世纪初西方大企业的划分。在内部控制课程中我们也曾经学过企业组织架构,有U型组织结构、M型组织结构、矩阵制结构、H型组织结构等多种形式,不同形式的组织架构有着不同的特点也适用于不同的组织。在这里我所定义的企业组织是动态的组织活动过程,是企业经营活动过程中形成的一种管理结构而在具体不同的企业中又分正式组织和非正式组织两种。

当然,作为一名大三学生,在看到企业组织这四个字的时候出现在脑海里的不仅仅只是那个客观存在的实体组织,那只是一个外在的架构躯壳。如果把企业组织看作一个课题来研究,我认为应该涵盖在企业组织内容范畴的还应该包括这个企业组织的利益相关者包括直接利益相关者和间接利益相关者、它面临的内外部環境两方面。企业组织的利益相关者在很多会计学专业的必修和选修课程里都有涉及包含的群体也很广泛,比如:最直接的利益相关者就是股东和企业员工,企业经营的好与不好直接关系到他们的收益;企业的债权人和债务人也直接受到企业经营情况好坏的影响,经营情况良好,债权人的坏账风险就相对较低,债务人的压力也相对较小,反之亦然;间接的利益相关者主要包括上游供应商、下游卖方、竞争对手等。企业的内外部环境,我认为可以用几个模型概括归纳,即:SWOT分析和PEST分析。

SWOT分析是一个综合企业组织内外部环境对企业进行一个全方位的分析模型,也是我们最常用的商业分析模型之一。

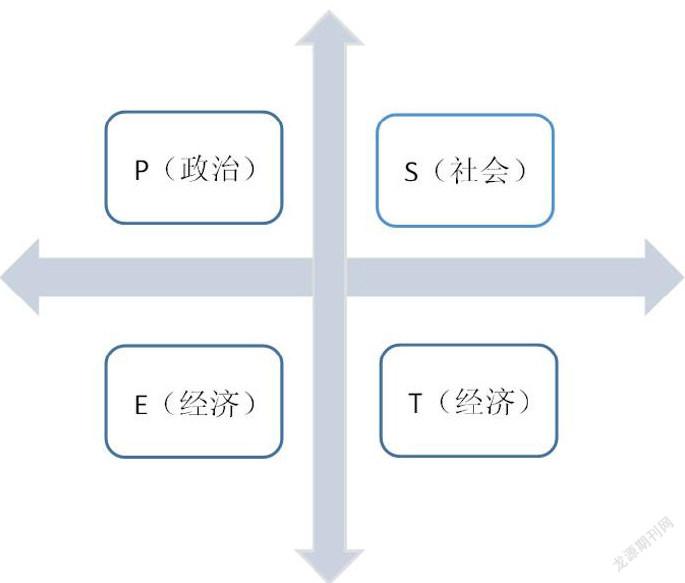

PEST分析主要针对企业组织身处的外部宏观环境对企业进行分析。政治环境主要包括国家出台的各种法律规章制度、准则和例行条例等,具体有:企业身处的国家是否政治稳定,没有动乱;国家政策对于企业所得税的要求,比如国内区分一般纳税人和小规模纳税人以及对应不同的纳税税率;政府出台过那些相关经济政策,比如对高新科技、新能源技术的扶持等;政府对不同宗教信仰的态度,支持或者中立等方面内容。经济环境方面主要有国家GDP、GNO增长情况、利率浮动情况、政府的货币政策的制定、是否存在通货膨胀问题、外汇汇率等。社会因素方面主要有:企业所在地当地人的宗教信仰;语言沟通方面是否存在障碍; 某些地区存在当地特有土著文化等情况。技术环境不仅包括发明,而且还包括与企业市场有关的新技术、新工艺、新材料的出现和发展趋势以及应用背景,具体有:科技对产品和服务的成本的降低和对质量的提高程度;科技使得更多的创新产品与服务面世,例如网上银行、移动支付等;科技对分销渠道的改变,例如从线下到线上的转变。

2.企业组织的文化与社会责任

首先要声明的是,这里我所阐释的企业文化与上一部分PEST分析中所涉及的社会文化不同,社会文化是企业组织所身处的外部宏观环境中属于社会因素的部分,而这里的企业文化是指企业内部自己形成的文化。从定义上来讲,企业文化是企业生产经营和管理活动中产生的一系列价值观面、规则体系和共同认知的核心体现。主要包括有企业的愿景使命、蓝图构想、核心价值观念、法律和道德规范以及企业自己制定的一些制度准则等。其中企业自身的价值观是企业文化的核心。综合以上来看,企业文化更多倾向于是一个抽象的内容,那么随着企业的进步与之匹配的企业文化也在一步步发展并且形成了许多相关理论学说,在这里我主要针对管理文化的四种形态进行阐述。

首先是权威式管理文化,也称为宙斯式管理文化。这种企业文化通常反映出了企业自上而下的权威是管理模式。在这种企业文化中,企业领导者发挥着极其重要的作用;第二种叫角色式管理文化,也称为阿波罗式管理文化。这种企业管理文化最重要的一个假设前提就是理性人假设,个人更像是组织中的某一“零部件”,按部就班地进行工作运营,不具备较好的灵活性;第三个是任务式管理文化,也称为雅典娜式模式。在这种企业文化背景下,主要指企业任务执行过程中不断调整资源与策略,前后联系,最终以任务的实际完成情况来判断表现的好与否;最后是个人文化,也称狄奥尼索斯式管理文化。在其它三种文化中个人都从属于组织,为组织服务而在个人文化中,却是组织来帮助个人实现价值和目标,这种文化可以为员工营造良好的工作氛围和环境。

企业社会责任在我看来应该定义为一种应该落到实处的抽象化概念,也是企业可持续发展和树立企业良好形象的一个重要举措。企业社会责任的履行,很多并不受到法律的强制规定,而是靠企业自觉去规范自己的行为,也并不是一个一蹴而就的“一次性工程”,尤其是随着社会的发展,时代对企业也提出了更高的要求。现阶段对企业社会责任的范畴划分,主要包括以下几个方面:人权、环保、反腐败、保护环境、发展慈善事业等。

3.会计报告系统与内部控制

企业会计报告系统又称为会计信息报告系统,是企业内部生成会计信息并编制公司报告的管理系统,是企业会计基础构件的重要组成部分。会计报告系统既要服务于公司管理需要,也要服务于公司治理需要。谈到这一部分内容,更能够和许多会计学的专业课程联系起来。在那些课程的开设内容方面,所阐释的更多是会计核算的方法理论,比如:权责发生制,存货的记账,资产的减值,坏账的计提等等。而在会计师与企业这门课程中,我们能够了解到的是在一个实际的企业中是如何对会计信息进行运用的,也涉及到许多具体的信息使用部门,包括:销售部,采购部,人力资源部门等。

关于内部控制制度的学习,我认为应该和会计学专业的另一门课程——《内部控制与风险管理》相结合来看,这样才能对企业内部控制相关内容掌握的更加熟练,能够更好地融会贯通。企业的内部控制是由企业的董事会、管理层和其他员工实施的,为经营的效率和效果、财务报告的可靠性以及遵循适用的相关法律法规等目标提供合理保证的过程。内部控制一共分为五大要素,分别为:控制环境、风险评估、控制活动、信息与沟通以及监控。在这里面,控制环境是其他四个要素的基础,提供了内部控制的基本规则和框架。除此之外,从《会计师与企业》这门课程中还能够学习到实体企业中的内部控制具体的控制程序相关内容。

4.体悟与启发

由于疫情的客观原因,《会计师与企业》课程采取了线上线下相结合的方式进行教学,于我而言也是一次新的学习体验。线下学习的时间里我能以最直观的方式跟着老师的思路进行学习,是一种“拉动式”的学习模式;线上学习时间里,上课的主动性更多在于我们,无论是慕课的学习或者知识点的总结都更好地激发了我们的学习主观能动性,是一种我们自己“推动式”的学习模式。

在整个课程的学习过程中,我感触最深的是企业内部控制的部分。首先,我认为内部控制对任何企业实体来讲都是非常重要的,企业实施内部控制是必要的。企业内部的控制措施应该涵盖企业整个运营流程中的方方面面。内部控制对于企业自身的意义在于:首先能够保证企业的各项经营活动能够有效进行,保护企业资产的安全和完整,防止错弊,保证会计资料的真实可靠;全面提升企业经营管理水平和对风险的承受能力,促进企业可持续发展;以达到加强企业管理、合理分权的根本目的。

另一方面,我认为内部控制不仅仅对企业实体才有意义,对于我们每个人,身边的每件事都有着千丝万缕的关系,所以我认为内部控制无处不在,渗透到我们生活的方方面面。就从一个学生角度来说,如何安排好自己每个阶段的学习任务就是一个重要的内部控制过程,从计划、权衡、实施、反馈到监督正是内部控制五要素的一个体现:计划体現了控制环境,在计划的过程中我们就是在考量我们的当前任务的客观环境,比如上课时间,上课地点等;权衡体现了风险评估的过程,我们在每学期学课的时候总要考虑我选择这个课程是否和其他课程冲突,会不会因此放弃了一个更好的选择,最终经过一轮权衡评估后选择最合适的课程;实施对应着控制活动,我们通过一系列学习活动来完成某一门课程的学习,正恰如内部控制过程中采取一系列控制活动去实行内部控制一样;反馈体现着信息与沟通过程,我们在学习过程中,总会和老师反馈我们的学习情况,老师会以此来判断我们的学习情况或者调整相应教学方案,这一趋势也就是一种信息的交流与沟通过程;最后的监督对应着监控,学习上的监督来自于各个方面,自我监督,同学老师的监督等等其目的都在于达到学习的目标和效果,正如内部控制中的监控环节一样,旨在保证内部控制的正确实行。

总的来讲,《会计师与企业》这本课程带给我了很多是一门综合性很强的课程涉及到了很多会计学专业课程的相关内容,从理论知识到理论在实践中的应用包括我们自己去主动学习进行翻转课堂的学习也对我是一个新的锻炼与挑战,都让我的课程变得更加有意义,不虚此行。

参考文献:

[1]郭玉静.我国企业组织结构分析[J].中小企业管理与科技(上旬刊),2011(09):14.

[2]李嫦.企业文化建设理论与实践现状[J].企业科技与发展,2020(07):198-199.

[3]梁海玉.浅谈新时代企业文化建设的实践探索[J].山西青年,2019(17):206+208.

[4]葛永品. 履行企业社会责任 实现企业社会价值[N]. 新疆日报(汉),2020-12-11(006).

[5]王春和,张延伟.企业履行社会责任的三个基本问题[J].河北企业,2020(12):67-68.

[6]阳镇,陈劲.数智化时代下企业社会责任的创新与治理[J].上海财经大学学报,2020,22(06):33-51.

[7]辛丛良.会计信息化条件下企业会计信息系统内部控制[J].今日财富,2020(23):119-120.

[8]杨滨,杨金坤.现代企业管理中会计信息系统的应用研究[J].山西农经,2020(19):116-117.

[9]杨波.关于国有企业内部控制制度建设的思考[J].商讯,2020(35):118-119.

[10]孙秀菊.信息化环境下企业内部控制体系探析[J].现代经济信息,2017(03):102.

[11]姚力力.新时期企业内控与风险管理的现状及优化策略[J].商讯,2020(36):99-100.

猜你喜欢

湖北教育·综合资讯(2022年4期)2022-05-06

小天使·一年级语数英综合(2018年9期)2018-10-16

小天使·一年级语数英综合(2018年5期)2018-06-22

课程教育研究·学法教法研究(2016年21期)2016-10-20

科学与财富(2016年28期)2016-10-14

特别文摘(2016年8期)2016-05-04

黑龙江教育·中学(2009年3期)2009-04-16

雕塑(2000年1期)2000-06-21

雕塑(1999年4期)1999-06-28