政策不确定性对贷款规模和结构的影响

2020-09-10 07:22郝奇彦

商展经济·上半月 2020年7期

关键词:经济发展

郝奇彦

摘 要:经济政策不确定性指数是衡量经济政策不确定性较新的指标,近年来我国经济政策不确定性指数处于2000年以来中位数以上的较高水平,尤其是新冠肺炎疫情发生后,该指数迅速上升。本文以山西为样本,将政策不确定性指数作为核心解释变量,同时依据经济政策不确定性对信贷的影响机制,引入宏观控制变量进行模型分析,结果表明经济政策不确定性与贷款规模负相关,尤其是货币政策不确定性对贷款规模有显著的负向影响,其中对中长期贷款、小微企业贷款、服务业贷款抑制效应更为显著。该研究对于更好地引导信贷资金服务疫情防控和受疫情影响较大领域,做好“六稳”工作具有现实意义。

关键词:政策不确定性 经济发展 贷款规模 贷款结构

中图分类号:F832.4 文献标识码:A

1 经济政策不确定性的定义及衡量

1.1 经济政策不确定性的定义

政策不确定性为政府政策未来路径不确定带来的风险,主要体现在政策制定过程不透明、执行不一致,以及政策效果的不易预测性。经济政策不确定性则主要针对国家在制定、出台及实施货币政策、财政政策等各项经济政策时,由于金融市场、企业和个人等经济主体难以对政策的时间、方式及效果作出事前预期而造成的不确定性,这些政策路径的无法确定将会引起风险溢价的增加。一般来说,以下两种方式会产生或加剧经济政策不确定性:一是来自外部的冲击,比如金融危机、政党选举、政府换届等;二是经济体内生的波动(Baker和Bloom)。

1.2 经济政策不确定性的衡量及指标选取

对于政策不确定性的衡量,早期的研究者直接用政党内部选举、政府换届和地方政府官员的变动等作为政策不确定性的代理变量(贾倩等,2013)。此后,为了避免构建主体的主观性,以及获得长期连续的时间序列,Baker和Bloom最早在2013年的工作论文中运用文本分析的方法,基于主流新闻媒体评价,编制了总的经济政策不确定性指数,用于反映包括中国以及世界其他各主要经济体的经济政策不确定性。Yun和Paul(2019)选取了中国内地《北京青年报》《广州日报》《解放日报》和《人民日报》等10份报纸,基于其中包含的关键词,以同样的方法编制了全新的中国经济政策不确定性指数(EPU)、中国财政政策不确定性指数(EPU_Fiscal)、中国货币政策不确定性指数(EPU_Monetary)。

2 经济政策不确定性与经济发展的相关性

2.1 经济政策不确定性指数走势

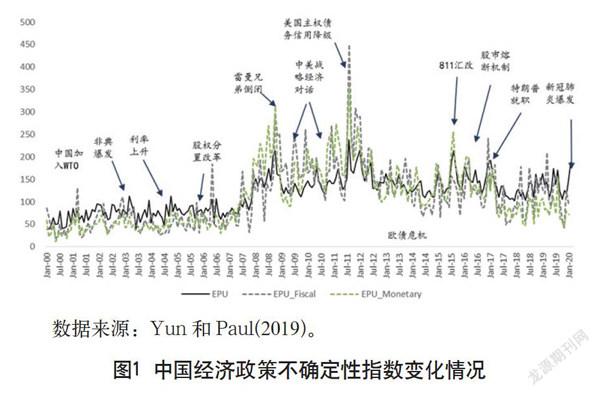

近年来,经济金融形势复杂多变,宏观调控需要在稳增长、促改革、调结构、惠民生、防风险、保稳定等多项目标间权衡制定,同时也要在面临“黑天鹅”“灰犀牛”及其他外部变化或冲击适时调整,由此带来了一定的政策不确定性。2000年以来,我国经济政策不确定性指数峰值的出现与政治或经济事件相关,财政政策不确定性指数、货币政策不确定性指数的波动更为明显,但峰值的出现基本同步,如图1所示。一些非常事件的发生会引发对于政策的揣测,进而在指數上表现为高数值,如2003年非典疫情、2008年雷曼兄弟倒闭、2016年股市熔断机制、2017年特朗普就职,以及此次新冠肺炎疫情,2月份前半个月经济政策不确定性指数出现了明显上扬,达到了2017年以来的最高值187.46。

2.2 政策不确定性与GDP增速负相关

宏观调控在促进国民经济稳定快速发展、熨平经济周期波动的同时,带来的政策不确定性会对经济产生一定的反作用。经济政策不确定性是影响宏观经济波动的重要因素,其指数的增长预示着宏观经济的疲软,全国GDP增速以及山西省的GDP增速均与EPU指数呈负相关,EPU处于上升周期时,全国的GDP增速大致滞后一期开始放缓,山西省GDP增速约为2阶滞后且波动幅度更大。2012年以来,经济政策不确定性指数长期处于2000年以来的中位数以上,整体数值处于较高水平,同期我国以及山西省的经济整体下行。

2.3 政策不确定性对银行信贷的影响机制

政策不确定性对信贷的影响机制主要通过两条链条传导。一是银行部门作为经济政策,尤其是货币政策发挥作用的中介或纽带,政策变化会改变商业银行的风险感知和风险容忍,进而影响其贷款规模、价格、结构等一系列信贷决策,最终作用于实体经济,形成政策—银行—居民和企业传导链条。二是政策不确定性较高时,企业的经营决策会受到很大影响,不仅会降低企业的信用供给、缩短信用期限,而且会使企业融资的债务成本增加,公司代理问题恶化等。投资者会受到经济波动以及政策波动预期的影响减少投资,持有更多的银行存款,造成银行流动性充裕,对信贷风险变得不敏感,由此形成政策—居民和企业—银行传导链条。因此,经济政策不确定性一方面直接影响银行放贷行为,另一方面通过影响货币持有者(居民和企业)投资或储蓄决策,间接影响银行信贷行为,两者共同作用导致信贷规模及结构随经济政策不确定性波动发生变化。

3 政策不确定性对贷款规模和结构影响的实证分析

3.1 研究方法

基于经济政策不确定性对于银行贷款的影响机制,本文建立如式(1)的计量模型。

其中Cret表示第t期的贷款规模,回归模型中取每一期的贷款增量即一阶差分Di_Cret。EPU、EPU_Fiscal、EPU_Monetary分别表示综合经济政策不确定性指数、财政政策不确定性指数、货币政策不确定性指数,为核心解释变量,将月度指数的简单平均作为季度政策不确定性的度量,并采用每个季度最后一个月的政策不确定指数得到季度EPU指数、月度EPU指数的加权平均得到季度EPU指数进行稳健性检验。同时分别引入山西省GDP同比增长率(SGDP)、货币供应量季度同比增速(M2)、山西省宏观经济景气热度指数(SMEC)、消费者信心指数(CC)、企业家信心指数(EC)以及山西省固定资产投资累计同比增速(SInv),以控制宏观经济因素对贷款的潜在影响(相应的数据来源于Wind数据库、山西省统计局)。采用解释变量的一期滞后项来缓解潜在的内生性问题。

3.2 政策不确定性对贷款规模的影响

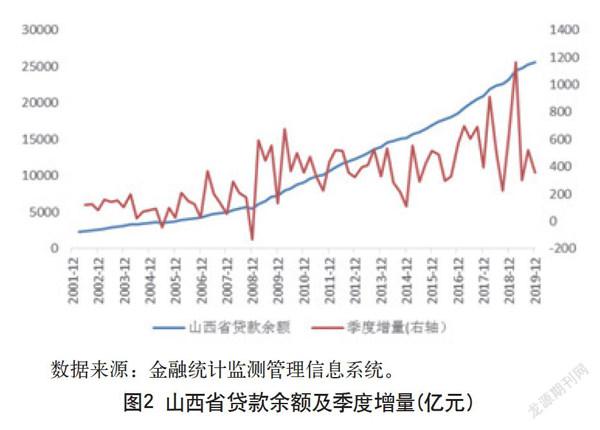

由图2可以看出,2002年以来山西贷款规模持续增长,增量波动较为明显,本文取贷款增量作为因变量进行研究。

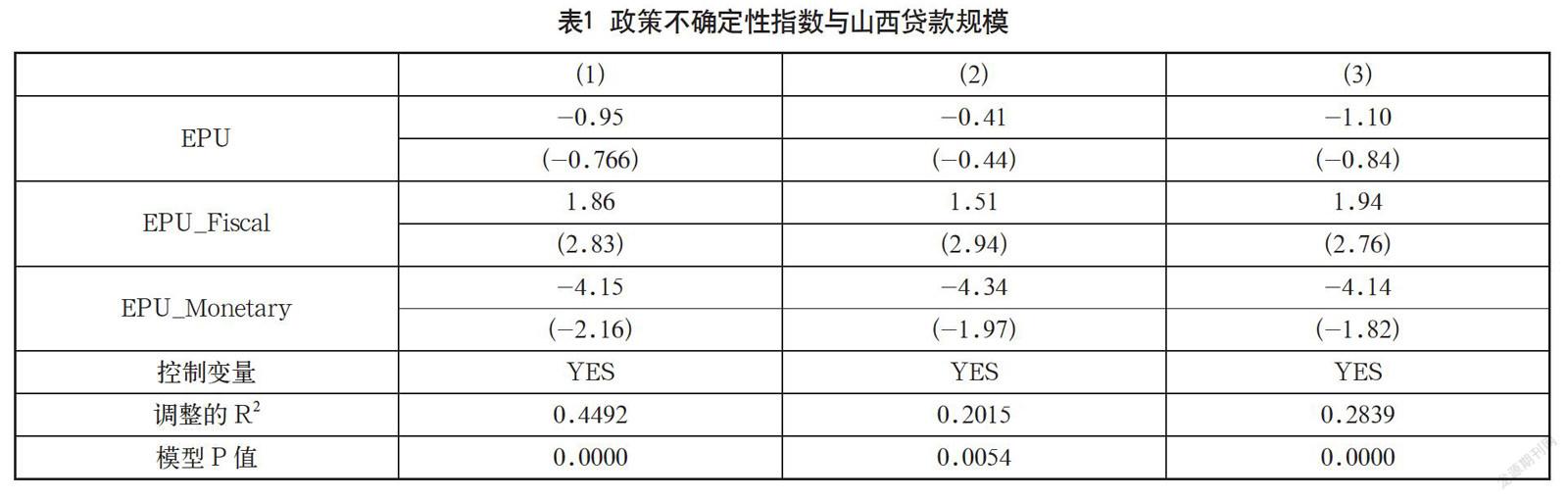

根据模型式(1),采用逐步回归,将EPU、EPU_Fiscal、EPU_Monetary作为自变量,如表1所示。第1列为季度政策不确定性取月度政策不确定性简单平均的回归结果,加入宏观变量作为控制变量后,EPU的系数为-0.95,显著性不强。EPU_Fiscal和EPU_Monetary的系数分别为1.86和-4.15,均在5%水平上显著。根据第2和第3列的估计结果,该结果较为稳健。结果表明,综合经济政策不确定性对贷款规模的负向影响较弱,财政政策和货币政策不确定性对贷款规模有显著影响,从回归系数看,货币政策不确定性对贷款规模的负向影响明显高于财政政策不确定性带来的正向影响。因此,在同一阶段经济政策不确定性总体上会对贷款规模产生负向影响。

3.3 政策不确定性对贷款结构的影响

3.3.1 期限结构

长短期融资需求、银行长短期发放贷款的动机都会影响贷款的期限结构。自2009年第3季度起山西省中长期企业贷款占比超过短期贷款,其中2010—2012年、2018—2019年中长期贷款所占比例较高,均超过60%。

根据模型式(1),分别将企业中长期贷款和短期贷款作为被解释变量进行回归,中长期贷款EPU_Fiscal回归系数为0.86,EPU_Monetary系数为-2.69,均在5%水平上显著。短期贷款中政策不确定性的各系数均未通过显著性检验。结果表明,政策不确定性对贷款规模的影响在期限结构上存在显著差异,对中长期贷款的影响显著于短期,且货币政策不确定性对中长期贷款的负向影响高于财政政策不确定性带来的正向影响,贷款增量受到政策不确定性的抑制影响更为明显。

3.3.2 规模结构

2012年以来,山西投向中小微企业的贷款不断增加,2019年末贷款余额较2012年初增长约188%,高于大型企业与中型企业的171%和137%。但从余额占比角度,貸款投放仍主要集中于大型企业,2012年以来,大型企业贷款余额占企业贷款规模的比例保持在46%以上,2019年末这一比例达到最高值53%。

根据模型式(1),分别将大、中、小微企业贷款作为被解释变量进行回归分析,对于大型企业,综合政策不确定性、财政政策不确定性以及货币政策不确定性对其贷款规模影响均不显著。对于中型企业,财政政策不确定性对其有一定的正向作用,回归系数为2.061,在5%水平上显著。对于小微企业,货币政策不确定性有显著的负向影响,回归系数为-2.496,在5%水平上显著,而财政政策不确定性对小微企业的回归系数为0.684,正向影响较弱。结果表明,政策不确定性指数上升时,大型企业贷款规模基本不受影响,中型企业贷款规模增加,小微企业贷款规模显著减少。

3.3.3 行业结构

2012年以来,山西传统采矿业和制造业的贷款增速逐渐放缓;服务业(包括信息传输、计算机服务和软件业)贷款增加明显,截至2019年12月末,服务业贷款占贷款总量的比例为27.65%,较2012年初提高11.89个百分点。房地产行业贷款规模在近三年内迅速增长,但增速明显放缓,2019年底连续三个月环比增速为负;高新技术产业贷款规模有限,但增速较快,2019年四季度的增速均保持在10%以上。

根据模型式(1),分别将农林渔牧业、采矿业、制造业和房地产业、高新技术业贷款规模作为被解释变量进行回归分析,采矿业、制造业、服务业和房地产业模型中EPU、EPU_Fiscal的回归结果不显著,采矿业、制造业、房地产业的EPU_Monetary系数显著为正,而服务业模型中EPU_Monetary系数为负,且在5%水平上显著;农林牧渔业EPU_Fiscal系数为-0.124,EPU_Monetary系数为0.115,均在10%水平上显著;高新技术产业EPU_Fiscal、EPU_Monetary系数分别为-0.278和-0.294,均在10%水平上显著。这表明政策不确定性对贷款规模的影响呈现明显的行业分化,政策不确定性指数上升时,服务业贷款规模显著降低,农林渔牧业、高新技术业也会受到一定的负向影响,而采矿业、制造业和房地产业贷款规模则会增加。其中,货币政策不确定性对行业影响更为明显,尤其是对服务业贷款规模具有显著的负向影响。

4 结语

从政策不确定性及其对信贷的影响机制入手,根据政策不确定性指数和宏观控制变量回归分析结果,得出以下结论:一是近年来我国综合经济政策不确定性、财政政策不确定性和货币政策不确定性均在上升,尤其是此次新冠肺炎疫情发生后,政策不确定性明显提高。二是从对贷款规模的影响看,同一时期,上述三类政策不确定性的影响方向、影响程度不同,其中货币政策不确定性对贷款增量的负相关性更为显著,说明随着货币政策不确定性的提高,市场主体贷款需求走弱、风险敏感度提高,对贷款规模的抑制效应明显。三是从对期限结构的影响看,三类政策不确定性均对短期贷款影响不显著,货币政策不确定性对中长期贷款的负相关性远大于财政政策不确定性的正相关性,说明货币政策不确定性的提高,削弱了市场主体的中长期投融资行为,中长期贷款供需两端均偏弱。四是从对贷款规模和行业结构的影响看,异质性明显,三类政策不确定性均对大型企业贷款影响不显著,货币政策不确定性对小微企业贷款的负相关性强于财政政策不确定性对其的正相关性,其对服务业贷款的负相关性显著,说明货币政策不确定性提高,小微企业和服务业的获贷率下降。

参考文献

马续涛,沈悦.政策不确定性、货币政策与银行风险承担[J].华东经济管理,2017,31(05).

朱军.中国财政政策不确定性的指数构建、特征与诱因[J].财贸经济,2017,38(10).

杨赞,丁立群,张昊群.中国房地产政策不确定性指数的构建[J].中南财经大学学报,2020(01).

YunHuang,PaulLuk.MeasuringeconomicpolicyuncertaintyinChina[J].ChinaEconomicReview,2020(59).

猜你喜欢

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国新通信(2016年16期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17