关于我国金融业增长与GDP的计量分析

2020-09-10 07:22陈诗钰

财富生活·下半月 2020年4期

摘要:改革开放以来,我国金融业增长值在不断增加,占GDP比重快速上升引人注目。众所周知,金融业增长值反映了金融业的相对规模,其在GDP的占比反映了金融业在国民经济中的地位和金融业的发育程度。但并非占比越高越好,占比过高也会存在巨大隐患。本文利用经济增长模型和多元线性回归分析办法对1995-2018年我国金融业增长值和国内生产总的数据,建立计量模型,进行实证分析及检验并得出相应结论。

关键词:金融增长值;国内生产总值;计量分析

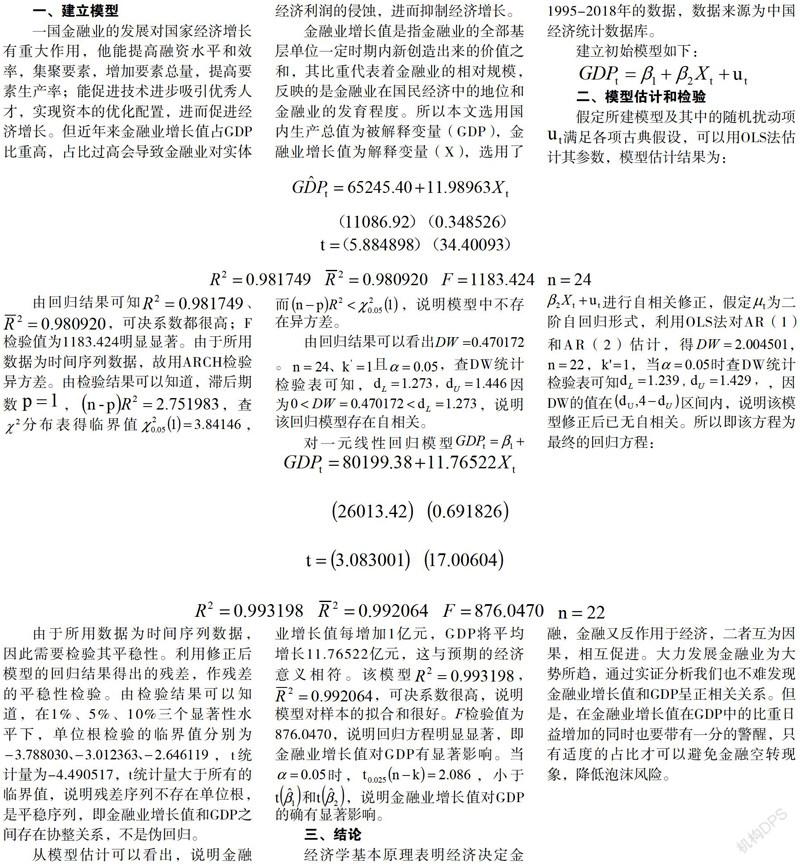

一、建立模型

一国金融业的发展对国家经济增长有重大作用,他能提高融资水平和效率,集聚要素,增加要素总量,提高要素生产率;能促进技术进步吸引优秀人才,实现资本的优化配置,进而促进经济增长。但近年来金融业增长值占GDP比重高,占比过高会导致金融业对实体经济利润的侵蚀,进而抑制经济增长。

金融业增长值是指金融业的全部基层单位一定时期内新创造出来的价值之和,其比重代表着金融业的相对规模,反映的是金融业在国民经济中的地位和金融业的发育程度。所以本文选用国内生产总值为被解释变量(GDP),金融业增长值为解释变量(X),选用了1995-2018年的数据,数据来源为中国经济统计数据库。

建立初始模型如下:

二、模型估计和检验

假定所建模型及其中的随机扰动项满足各项古典假设,可以用OLS法估计其参数,模型估计结果为:

由于所用数据为时间序列数据,因此需要检验其平稳性。利用修正后模型的回归结果得出的残差,作残差的平稳性检验。由检验结果可以知道,在1%、5%、10%三个显著性水平下,单位根检验的临界值分别为,t统计量为-4.490517,t统计量大于所有的临界值,说明残差序列不存在单位根,是平稳序列,即金融业增长值和GDP之间存在协整关系,不是伪回归。

三、结论

经济学基本原理表明经济决定金融,金融又反作用于经济,二者互为因果,相互促进。大力发展金融业为大势所趋,通过实证分析我们也不难发现金融业增长值和GDP呈正相关关系。但是,在金融业增长值在GDP中的比重日益增加的同时也要带有一分的警醒,只有适度的占比才可以避免金融空转现象,降低泡沫风险。

因此,要将防风险、去杠杆、强监管作为当前金融业的主要任务,同时提高金融运行效率和更好服务实体经济,形成金融和经济之间的良性互动。要坚持按照市场化方向推进金融改革,完善金融运行机制激发市场主体活力。明确政府作用的范围和边界,减少对微观金融活动的干预,鼓励和引导民间资本进入金融服务领域。

参考文献:

[1]汪红驹、李原.金融业增加值与高质量金融发展关系研究——基于国际比较视角[J].河经济纵横,2018(2):61-71.

[2]夏春雪,彭振江,刘梦佳.对我国金融业增长值的重估与思考[J].武汉金融,2018(2):56-60.

[3]武宏波.金融業增长值占GDP比重偏高的思考[J].中国国情国力,2017(7):20-23.

作者简介:

陈诗钰(1998-),女,海南三亚,本科,海南师范大学金融学专业在读。

猜你喜欢

合作经济与科技(2017年1期)2017-01-03

现代商贸工业(2016年27期)2016-12-26

中国经贸(2016年19期)2016-12-12

合作经济与科技(2016年24期)2016-12-07

科学与财富(2016年26期)2016-12-01

商(2016年30期)2016-11-09

商(2016年30期)2016-11-09

商(2016年21期)2016-07-06

科技视界(2016年14期)2016-06-08