基于大数据股票市场对个体情绪选择的研究

2020-09-10 07:45秦文龙

北方经贸 2020年8期

秦文龙

摘要:自20世纪50年代行为金融学诞生以来,对证券市场个体投资者的投资行为提供了新的研究方式。我国的证券市场日益完善,据不完全统计,投资金额小于一百万元的个体投资者占总投資者的百分之八十,而且因为不具备全面的投资理财知识,容易受到情绪影响而做出非理性的决策,且交易频繁。大数据技术的发展为课题的研究提供了全新的技术手段,研究通过将网评情绪指数化后同股票价格变动相联系,分析两者之间的相关关系。

关键词:大数据;股票市场;行为金融学;个体选择

中图分类号:F830.9 文献标识码:A

文章编号:1005-913X(2020)08-0116-03

一、引言

在金融学领域当中,对个体选择理论的研究长期以来都是以理性选择学说为前提进行的。在1952年前后,结合金融学、心理学、行为学和社会科学等学科相交叉的全新个体选择理论——行为金融学理论对个体选择中大概率出现的情绪行为即非理性行为作出充分解释。此后,理性选择学说不可撼动的地位被打破,金融学者开始着手进行对个体选择的情绪行为及非理性行为层面进行实验研究。

市场微观学者认为股票市场存在各种类型的投资者,大约分为六种类型,不同类型的投资者根据个人取得的信息对股票价格做出心理预测,并将心理预测与市场价格进行比较,最后交易,交易行为的全体对市场价格作出决定。在同一时刻,投资者持有的股票信息又通过价格被引导出去,相互作用,最终形成市场定价机制。

然而,投资者的信息来源也是影响投资情绪的主要因素,包括网评、期刊等,乃至亲朋好友或者路人的一句话都会对投资者造成或大或小的影响。另外,证券市场作为实体经济的晴雨表,信息量也随着金融领域的发展呈几何量级增长,投资者的资金状况,加仓、平仓操作等海量数据已不是传统数据分析技术所能应付的。运用MATLAB模型对数据进行深度解析已经在以欧美为代表的发达市场广泛应用,并取得巨大成功。而随着我国证券市场的不断完善与大数据分析技术的发展,大数据分析技术必将广泛应用于金融领域的各个方面。

二、理论基础与分析

(一)行为金融学基础理论

1.羊群效应

所谓羊群效应也称从众效应,个体投资者的情绪会在投资者群体中传导,相互传染。当某件特定的事情或者某条信息被传递到市场之后,事件本身产生的或好或坏的影响都会在股票投资者对其他投资者的模仿中被放大乃至超过市场可控。

我们将个体投资者按信息持有量分为A.B.C三个等级,在市场当中,个体投资者会不自觉成为信息持有者偏多的投资者的模仿者。换句话说,个体的行动对外反应的就是信息,而当事件的信息还未全部被市场消化时,A级别的投资者的行为所向外传递的信息在B和C级投资者还未掌握时,会不自觉向A级投资者靠拢,形成“同盈同亏”的心理。而在市场当中,个体之间不能相互确定信息等级,自然而然出现了后行动者向前行动者模仿的结果,最终形成趋于一致的投资决策。

2.过度自信

在心理学上,人们总是盲目对自己充满自信,尤其是在自己擅长的领域,这种情况在证券市场依然存在。在股票市场中,人们总是高估自己的专业能力和自有信息的准确性。反应在现实中就是当某投资者在购买某只股票获利时,往往会归功于自己掌握的少量信息与知识而非运气或大盘走势,同理当在某只股票亏损时,则会称运气不佳而非反省自己的投资决策是否有问题。投资者认为,自己所掌握的信息能够做出最准确的估价与投资决策,自认为对事件发生的概率的把握精度很高,而这种精度往往与实际相差甚大。

过度自信有另外一种表现,叫做“选择性耳聋”。因为过度自信,投资者更追求自我证明或自我肯定,这导致投资者对做出投资决策以后所获得的信息做出选择,对符合自己投资决策的信息加以肯定,对与其相悖的信息进行规避,乃至出现与自己决策相反的信息或全新和令人不安的信息时,就会出现个体投资者的认知失衡,并可能影响对投资决策的修改,导致信息“选择性耳聋”。

3.懊悔理论

在个体投资者当中普遍存在的一种现象是,当投资者持有一只股票并亏损时,面临两个选择——继续持有和抛出,人们往往会继续持有而并非抛售。因为抛售意味着损失真实化,损失从虚拟的数字变成真正的损失,继续持有的心理是其可能会回升,只要不卖出,损失依旧有可能降低或者盈利,而风险是亏损可能会进一步增加。

在另一个实验中,结果却恰恰相反。当投资者持有一只与上述为同一只股票并出现亏损时,因为某种原因而抛售以后,问投资者是否还会买回时,得到的回答却是不会,即使是上述情况当中选择继续持有的人。那么问题来了,当股票亏损到某个价格时,投资者决定是否继续持有是根据自己是否持有而不是这个价格与自己的心理价位是否存在偏差。人们这种规避因为卖出而造成心理满足感被破坏的情况就称为懊悔理论。

(二)情绪与个体选择背离的主要行为

1.乌合之众的智慧

在股票市场,当股票的价格出现不合理的波动时,如果投资者是足够理性的,那么正确或错误的思想对股价造成的影响可能会相互抵消或者作用极小,其结果不会造成股票市场的动荡。

虽然我们总是把非理性聚集的一批投资者称为“乌合之众”,然而个体投资者的决策一致时,就不是简单的金融学问题了,而是更为复杂的“政治金融学”问题。大多数人都知道,政府会调控股票市场,以免出现股市剧烈波动。

然而,不得不承认乌合之众有一种智慧存在,那就是风险共担降低风险,就好比一只股票在未来某个时间点会持续跌停,而因为个体投资者的数量大,每个人所承担的损失就会减少,聚集越多,损失的分母就越大。

从众的风险在于,当大量投资者聚集时,极易造成不合理投资,一只即将亏损的股票可能因为大量投资者的买入而导致股票价格持续涨停;相反,一只股票的价格理应上涨时,会因为大批的投资者卖出而导致股票价格持续下跌,造成资源配置不合理的情况。

2.追求“卖出效应”

假设你手上有两只股票,一只盈利10%,一只亏损10%,因为某种原因你必须卖出一只股票,你会怎么选择。人们的第一想法是卖出亏损的股票,而后思考亏损的股票可能会再回升,而盈利的股票已经创造了收益,个体投资的最终选择卖出盈利的股票而持有亏损的股票,这种现象被称为“卖出效应”。

我们选择一千名个体投资者,对其过去一年的交易记录进行挖掘分析,结果显示,在一千名投资者当中,有高达73%的个体投资者选择了卖出盈利的股票。我们对这一千名投资者过去一年所购买的股票进行分析后发现,投资者卖掉的股票比他们留下的股票涨幅高出4%到5%,实际上个体投资者在持有的应该是要卖出的股票。

人们为证明自己的能力追求自豪感或者称心理满足感而出售盈利的股票,是因为盈利会从“账面盈利”转换成账户的实际盈利;相应的,人们为了规避懊悔会长期持有亏损的股票,因为只要不卖出,亏损也只是理论的“账面亏损”,不会转换为账户的实际亏损。

三、投资者情绪指标的建立

(一)情绪指标来源的获取与评估

对当今证券市场的分析,网评成为个体投资者的情绪宣泄出口,占总情绪表达的76%左右,通过对东方财富网的网评进行深度挖掘和分析后,我们发现特定的情绪会被个体投资者通过特定的词汇表示出来,为了方便情绪指数化,我们把词汇大致分成了四个等级,四级词汇表示对该股票持非常好的态度,三级词汇表示较好态度,二级词汇表示较差态度,一级词汇表示很差态度。

我们根据Alexa网站排名、百度权重、反向链接和PR值四个部分综合考虑,最终选择东方财富网作为情绪指标文本的获得。词汇文本的情绪指标大致如表1。

(二)个股研究对象的获取

我国证券市场发展至今,已经形成较好的市场机制,但发展时间短,仍然存在诸如上市公司上市机制不合理的情况,创业板市场的定价机制有待完善,我国股票市场存在“进入难”和“退出难”等问题,部分股票的價格不能显示其实际价值。因此,在个股选择上我们选取了上证50权重排名靠前的包括中国平安(股票代码:603138)、民生银行(股票代码:600016)、招商银行(股票代码:600036)和中信证券(股票代码:600030)四只股票作为个股研究对象。

四、情绪指标与个股市场价格的相关性分析

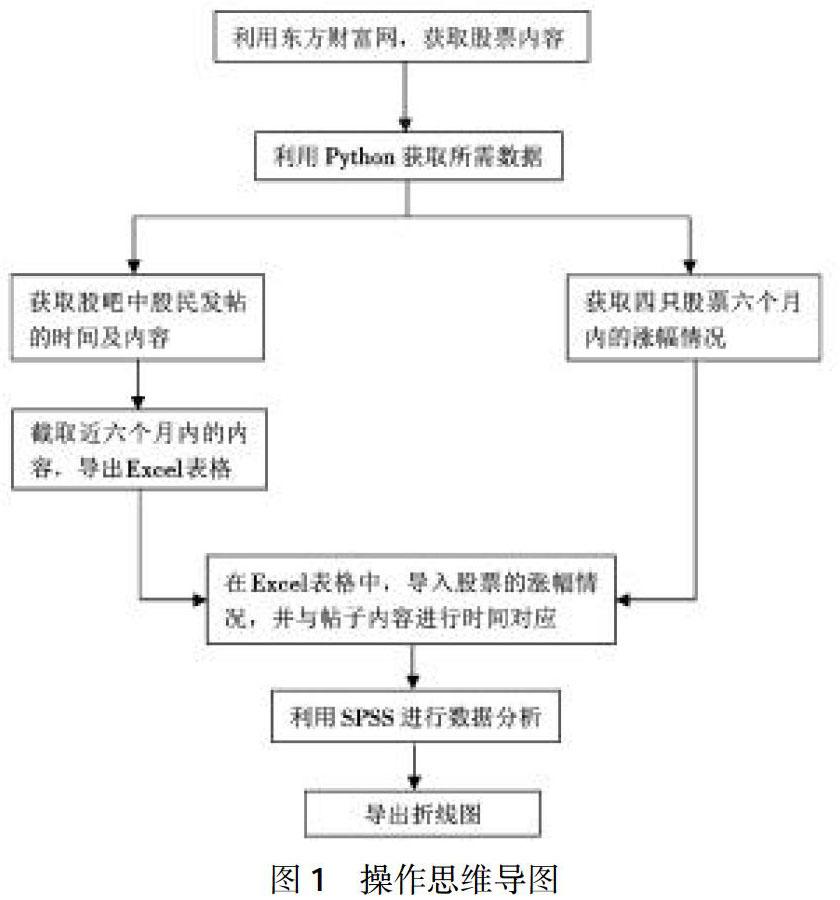

我们根据上述两点中的指标与研究对象,通过在东方财富网中查询中国平安、民生银行、招商银行和中信证券四只股票的相关信息,并在其股吧中获取股民对股票的评价内容,然后再通过获取股票的每日涨幅度,来对应相关的评价内容,通过利用Python爬取股吧内股民对股票发帖的内容、发帖的时间,然后导出Excel表格,再收集每日股票涨幅波动,来对应发帖的时间,最后通过SPSS进行数据分析后,绘制成以投资者的评价为自变量,股票涨幅为因变量的折线统计图,具体操作如下:

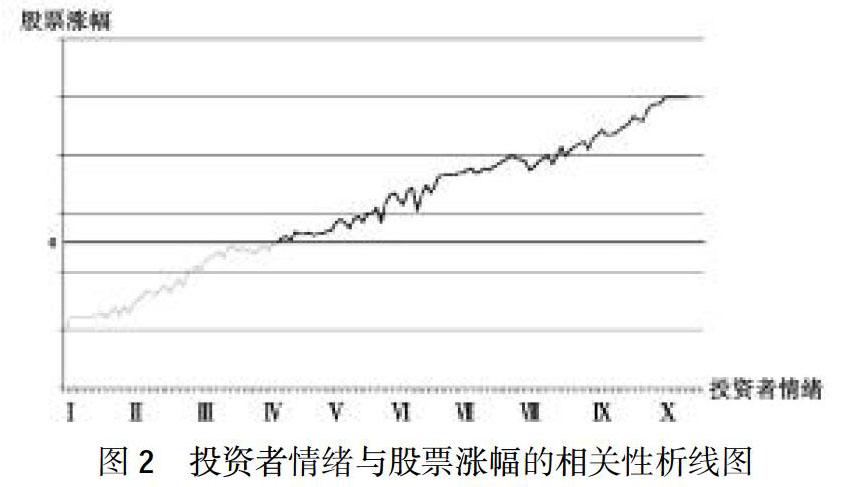

该折线图通过股民的评价来对应投资者的情绪,以投资者情绪为横坐标(自变量),以该类情绪对应的绝大部分的涨幅情况为纵坐标(因变量),并以情绪指标的四种等级词汇中选取十个词汇分别对应Ⅰ-Ⅹ(由Ⅰ-Ⅹ分别为垃圾、差劲、跌、平稳、投资、支持、利好、看涨、突破、涨停),其中Ⅰ-Ⅱ为一级词汇,Ⅲ-Ⅳ为二级词汇,Ⅴ-Ⅶ为三级词汇,Ⅷ-Ⅹ为四级词汇,以该十个词汇为横坐标中标出的变量数据。该折线图有一条中间线为0,在中间线下方为股票下跌,中间线上方为股票上涨。

由下面折线图我们可以看出,投资者所宣泄用的词汇,刚好由一级词汇到四级词汇不断上升,虽然中间有部分波动,但大体呈上升趋势,而这些评论又代表投资者对股票市场价格的情绪宣泄,当股票下跌时,情绪表达呈较低级的词汇,而股票上涨时,则相反。因此,我们可以从折线图中分析出,投资者的情绪与股票涨幅的情况呈正相关,即投资者的情绪指标与股票市场价格具有相关性且呈正相关。

五、结论

虽然在模型中我们可以看到,对于个股的股票价格而言,投资者的指数的系数显著大于0,大约在0.45%,即投资者的情绪造成的非理性行为与股票价格在短期内是成正比的。但实际上从长期看,个体情绪与个体选择是背离的,在个体情绪的影响下做出的选择与理性下做出的选择,后者的收益比前者高出3%-4%。这是因为股票的市场价格会在短期内受到大量个体投资者的非理性行为的影响,造成与实际价值的偏差,但这种偏差会在一段时间内恢复,在这个过程中就导致了上述所说的后者收益高于前者,进而得出从长期看个体情绪与个体选择是背离的结论。

参考文献:

[1] 杨成林.基于大数据的股票投资者非理性行为及其影响分析[D].北京:北方工业大学,2017.

[2] 尹腾飞.大数据下媒体关注、媒体情绪与股票量价关系研究[D].太原:山西大学,2019.

[3] 蒋钰慧.投资者情绪对我国股票市场收益率的影响研究[D].上海:上海外国语大学,2019.

[4] 窦 静.投资者关注度对中证100股票投资收益率的影响[D].太原:山西财经大学,2019.

[责任编辑:王 旸]

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

东方教育(2016年14期)2017-01-16

时代金融(2016年29期)2016-12-05

时代金融(2016年29期)2016-12-05