我国内债与外债互动关系的实证研究

2020-09-10 07:45聂飒

北方经贸 2020年8期

关键词:外债

聂飒

摘要:事实已经证明,内债与外债不仅成为国家建设资金来源的重要渠道,而且已经成为国家宏观经济调控的重要工具。文章运用计量经济工具检验了中国内债与外债的互动关系。研究得出:首先,在中国经济发展过程中,需要大量的建设资金,内债与外债作为重要的筹资渠道,二者之间存在长期稳定的均衡关系;其次,从短期来看,由于二者存在负向的替代效应,可以通过发行内债有效地控制外债规模;最后,从长期来看,二者存在互相冲击效应并趋于均衡状态。针对于此,政府相关部门应根据二者的替代效应与冲击效应来制定借债政策以促进经济持续稳定增长。

关键词:内债;外债;替代效应;冲击效应

中图分类号:F812.5 文献标识码:A

文章编号:1005-913X(2020)08-0027-04

Abstract: The fact has proved that internal and external debt not only became an important channel to raise construction fund but also a significant macroeconomic management tool in China. This paper tests the relationship of internal and external debt in China by econometric methods. The results show the next three conclusions. Firstly, China needs a large number construction fund in economic development. As the major funding resources, internal and external debt has the long-term stable equilibrium relationship between each other; Secondly, due to the negative substitution effect between them in the short run, the government may control the scale of external debt effectively through issuing internal debt; Thirdly, in the long run, they have the impact effect on each other and tend to equilibrium. In view of that, the related government department should formulate the borrowing policy according to the substitution effect and impact effect between internal and external debt for promoting the economic development continuously and stably.

Key words: Internal debt; External debt; Substitution effect; Impact effect

一、引言

我國自1978年中国改革开放以后开始真正意义上的举借外债,1981年恢复发行国债(即内债)以弥补国内建设资金不足。伴随着内债与外债规模的膨胀,中国经济呈现了一种飞速发展的态势。截止到2018年,我国外债余额达到19 652.1亿美元,中央财政债务余额为149 607.42亿元。近四十年的经济发展事实证明:既有外债又有内债比既无内债又无外债更能促进经济发展。随着经济体制改革的深入,政府提出要积极利用国内国外两个市场。对外举债一方面可以弥补国内建设资金不足,另一方面可以带动出口贸易发展,发展外向型经济;对内发行国债不仅可以弥补财政赤字,还可以发行建设债券、保值公债、财政债券、特种国债、重点建设债券等为国家经济建设提供资金保证。同时,内债与外债已经成为国家宏观经济调控的重要工具。学术界有关债务的研究多是从主权债务违约风险(Michael Akemann & Fabio Kanczuk,2005)、(Vivian Z.Yue ,2010)、(Tuan Carlos Hatchondo & Leonardo Martinez,2009)、(Eduardo Levy Yeyati & Ugo Panizza,2010)、债务危机问题(Richard Sylla & John Joseph Wallis,1998)、(Duo Qin,2000)、(Enrica Detragiache & Antonio Spilimbergo,2004)、(Carlos Arteta & Galina Hale,2008)、(Paolo Manasse & Nouriel Roubini,2009)、(Michael P.Dooley,2000)、债务与财政货币政策(Alan Sutherland,1997)等方面来探讨,而对于内债和外债之间互动关系方面的研究不多,Daniel Waldenstrom(2010)分析了内债和外债主权违约的政治成本不同,强调了内债和外债的重要性。国内学者从理论上初步探讨了内债与外债互动关系(隆武华,1997;金普森等,2010)。龚六堂等(2015)分析了内债、外债与经济增长的关系。因此,从实证角度考察二者之间的互动关系,对于有效利用内债与外债稳定国内经济具有重要的理论指导意义。

二、理论分析

(一)基本概念

公债亦称公共债务,指政府在国内外发行债券或向外国政府、国际金融组织、外国银行借款所形成的国家债务。在中国,人们习惯将公债统称为国债。按照发行地域的不同可将公债分为内债和外债。

内债是国内公债的简称。它是国家凭借其信誉,按照偿还原则,在国内举借的公债。发行国内公债,是当今世界各国普遍采用的一种财政信用形式。在中国,它是筹集社会主义建设资金的一种辅助形式,主要用于发展国民经济和文化事业。还本付息的资金来源于经济增长所增加的社会积累。认购公债是人民群众支援国家建设的爱国行为。

外债是内债的对称。国际货币基金组织IMF、世界银行(IBRD,World Bank)、国际清算银行(BIS)、经济合作与发展组织(OECD)使用的外债概念是:一国的外债,是在任何给定的时刻,该国居民与非居民之间的、已使用而尚未清偿的、具有契约性偿还义务的全部债务。广义的外债泛指一国对外的所有债务,包括外国政府贷款、国际金融机构贷款、在境外发行的外币债券、外国商业银行贷款、出口信贷、国际租赁、用现汇偿还的补偿贸易及其他形式的债务。按债务的主体划分,外债可分为两部分:一是一国政府在国外发行的债券和对外的借款,此即为国外公债; 二是一国境内的企业和居民对境外组织的具有契约性偿还义务的债务。在中国,外债在很多场合实际上指的是国外公债。此外,财政为统借自还和自借自还外债提供直接和间接担保,一旦在用款单位和借款单位发生偿债困难时,财政即成为这些债务的最终承担者,因此,在一定程度上,这部分外债也就变成了国家的对外借款。

内债和外债统称为公债,都是以国家为主体的信用形式,都是一种契约性偿还责任,都是国家筹集资金的重要手段和渠道,都是生产方式的一个要素。不同的是,内债只改变国内投资和储蓄结构,并不改变其总额,而外债是国外要素的流入,既可以增加国内投资和储蓄的总量、弥补投资与储蓄的缺口,还可以改变其结构;外债还带有先进技术、设备和管理经验,而国债却并不附带。

(二)理论假设

在中国城市化与工业化飞速发展之际,经济建设需要大量的资金支持,通过发行国内债和对外举债无疑是资金来源的重要渠道。从改革开放至今,内债与外债的规模不断扩大,社会经济也得到了快速的发展。本文提出假设1:在中国城市化与工业化发展过程中,内债与外债共同促进经济增长,二者之间存在长期稳定的均衡关系。引进外债可以带來国外先进的技术、设备以及管理经验,对于借债国的技术进步具有一定的带动作用。但是,如果举借的外债并非用于进口技术和产品,则其完全可以由内债来替换。这说明内债和外债之间存在替代效应。本文提出假设2:伴随着技术的不断进步,中国内债与外债之间存在替代效应。如果假设2成立,那么增加或者减少内债(外债)的发行将会对外债(内债)产生影响,间接地影响国内财政货币政策的实施效果,造成经济的异常波动。因此提出本文的假设3:内债与外债之间存在互相冲击作用。

三、指标与数据说明

为了更好地反映内债与外债的波动性特征,本文分别选择国债发行额占中央财政支出比重(ND)和外债余额占外汇储备比重(FD)作为内债与外债的替代指标。其中ND反映的是中央财政支出对内债的依赖程度,FD反映的是一国外汇储备的国际清偿能力。

其计算公式如下:

ND=国债发行额/中央财政支出×100%

FD=外债余额/外汇储备×100%

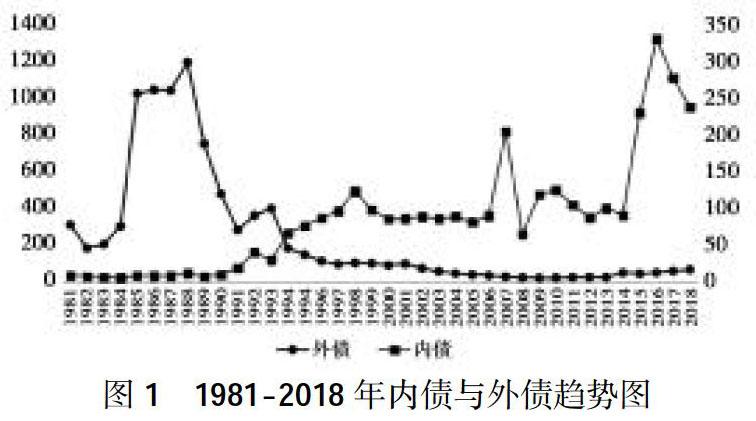

其中,内债发行规模数据和中央财政收入数据来自于中国国家统计局网站(http://www.stat.gov.cn/),外债余额数据和外汇储备数据来自于中国外汇管理局网站(http://www.safe.gov.cn/)。由于中国从1981年开始恢复发行内债,所以本文实证研究选择的数据区间为(1981-2018)。由图1所示,1994年以前,我国外债明显高于内债,主要是通过引进外债维持经济社会发展,而1994年以后则出现相反趋势,本文据此考察二者之间的互动关系。

四、实证检验

(一)平稳性检验

针对内债和外债序列用ADF检验(augmented Dickey-Fuller Test)法进行平稳性检验得到结果如下:

如表1所示,内债和外债水平序列检验结果接受原假设即存在单位根,二序列是非平稳的。一阶差分序列拒绝原假设,即差分序列具有平稳性。这说明内债和外债时间序列均是I(1)序列。

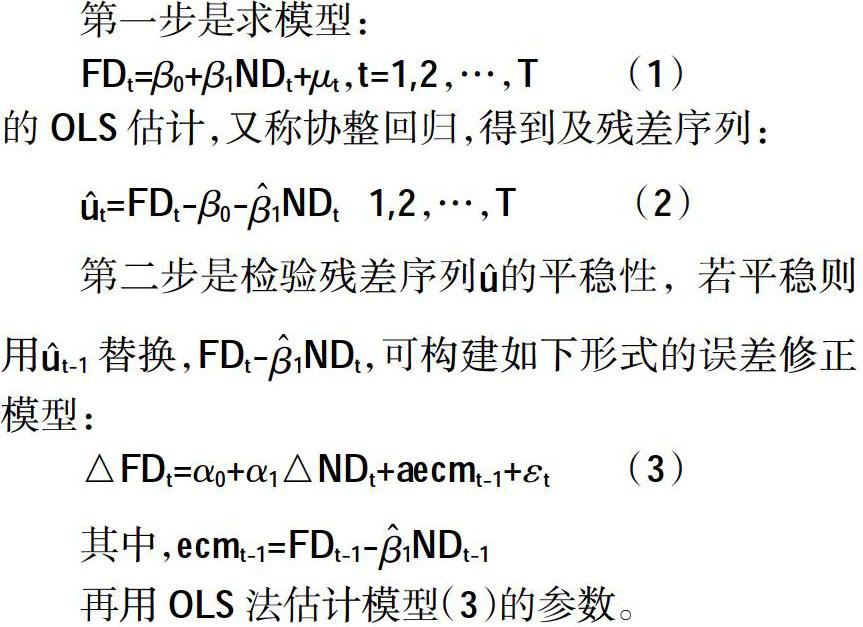

(二)协整检验与误差修正模型的建立

根据平稳性检验结果可知,内债与外债时间序列均是I(1)列,满足协整检验的条件。根据Engle和Granger(1987)提出的E-G两步法进行协整检验并构建误差修正模型,具体步骤如下:

第一步是求模型:

的OLS估计,又称协整回归,得到及残差序列:

再用OLS法估计模型(3)的参数。

根据上述步骤得到协整检验结果如表2所示。根据表2可知,残差项一阶差分序列通过平稳性检验,即内债和外债是d(1,1)协整关系,即二者之间存在长期稳定的均衡关系。

根据协整检验结果,误差修正模型的估计结果如下所示:

根据误差修正模型的估计结果,内债短期波动与外债呈现负向相关关系,当内债增加一个单位时,外债将会相应减少5.46个单位,这说明外债与内债之间存在替代效应。当短期波动偏离长期均衡时,外债将以(-0.483)的力度将其拉向均衡状态。

(三)脉冲响应分析(the analysis of impulse response)

为了考虑内债与外债在长期中的互相冲击影响,下面构建两变量非约束VAR模型并进行脉冲响应分析。根据AIC和SC准则确定滞后阶数为2运用EVIEWS软件构建VAR(2)模型如下:

运用Eviews软件估计模型(4)结果如(5)所示。对已估计的VAR模型的残差进行滞后结构的AR根检验得到四个单位根的模均小于1,说明VAR模型满足稳定性条件。根据该VAR模型计算脉冲响应函数得到内债和外债的脉冲响应图如图1所示。

从脉冲响应图可以看出,外债对自身冲击的响应从第1期开始具有正的影响并具有持续效应,滞后5期以后显著趋于衰减状态;内债对自身冲击的响应从第1期开始也是具有正的影响并具有持续效应,滞后2期时明显减小,滞后2-4期时有个小的波动,滞后4期以后缓慢趋于衰减状态。从内债与外债对彼此一个标准差的冲击来看,二者均呈现负的响应,即存在互相冲击效应,并且存在滞后效应。内债对外债一个标准差冲击的响应滞后2期时最为强烈,之后开始快速衰减,外债对内债一个标准差冲击的响应则在滞后4期时达到最大,之后缓慢衰减。这说明短期内内债与外债对彼此的冲击效应显著,长期来看内债对外债冲击的效应要强于外债对内债的冲击效应。

五、结论

本文通过实证分析检验了提出的三个假设,得到如下基本结论:首先,在中国经济发展过程中,需要大量的建设资金,内债与外债作为重要的筹资渠道,二者之间存在长期稳定的均衡关系;其次,从短期来看,由于二者存在负向的替代效应,可以通过发行内债有效地控制外债规模;最后,从长期来看,二者存在互相冲击效应并趋于衰减状态。从短期来看,由于存在替代效应,那么增加或者减少内债的发行对于外债的举借规模便会产生影响,进而间接地导致财政货币政策的变化,最终造成经济剧烈波动,不利于一国经济的可持续发展。在实际经济生活中,各国政府往往将内债与外债政策作为经济调控的一种手段。如果希望实施的财政货币政策符合预期,那么就应该考虑内债与外债之间的这种替代关系。为了保证经济的可持续发展,举借内债有助于减少外债规模,对外债进行有效控制。虽然目前从国外商业银行贷款较为方便,但是要承担国际汇率与利率波动的风险,尤其是近年来短期外债比率大幅度上升,贷款利率较高,未来还款付息必会带来较大的资金外流,导致国内经济剧烈波动;在中国未来的工业化与城市化发展过程中,仍然需要举借大量的外债来弥补资金不足问题。为了对冲外债带来的风险,中国选择持有其他国家国债的政策是符合中国现实经济发展现状的。最后,国家相关部门应根据内债与外债的替代效应制定合理的借债政策以更好地促进中国经济发展。

参考文献:

[1] Alan Sutherland, Fiscal crises and aggregate demand: can high public debt reverse the effects of fiscal policy? Journal of Public Economics ,1997,65,147-162.

[2] Carlos Arteta and Galina Hale, Sovereign debt crises and credit to the private Sector. Journal of International Economics ,2008,74, 53-69.

[3] Duo Qin, How much does excess debt contribute to currency crises? The case of Korea. Journal of Asian Economics ,2001,12, 87-104.

[4] Eduardo Levy Yeyati and Ugo Panizza,2010.The elusive costs of Sovereign defaults[J]. Journal of Development Economics, in press.

[5] Enrica Detragiache and Antonio Spilimbergo,Emprical models of short-term debt and crises: Do they test the creditor run hypothesis?[J].European Economic Review,2004,48,379-389.

[6] Juan Carlos Hatchondo and Leonardo Martinez,Long-duration bonds and Sovereign defaults[J].Journal of International Economics,2009, 79,117-125.

[7] Michael P.Dooley, Debt management and crises in developing countries[J]. Journal of Developing Economics ,2000, 63,45-58.

[8] Michael Akemann and Fabio Kanczuk,Sovereign default and the sustainability risk premium effect[J]. Journal of Development Economics,2005, 76,53-69.

[9] Paolo Manasse and Nouriel Roubini, Rules of thumb for Sovereign debt crises[J].Journal of International Economics,2009, 78,192-205.

[10] Richard Sylla and John Joseph Wallis,The anatomy of Sovereign debt crises: Lessons from the American State defaults of the 1840s[J].Japan and World Economy,1998,10,267-293.

[11] Vivian Z. Yue, Sovereign default and debt renegotiation[J].Journal of International Economics ,2010,80,176-187.

[12] 198l~1987年我國财政赤字、内债、外债情况[J].现代财经-天津财经学院学报,1989(6):12.

[13] 隆武华.论外债与内债的协调配套[J].财经论丛:浙江财经学院学报,1997(5):26-29+59.

[14] 金普森,潘国旗.论近代中国内外债的相互演变[J].浙江大学学报:人文社会科学版,2010,40(4):78-87.

[15] 龚六堂,程宇丹.内债外债影响有别——开放经济下的政府债务与经济增长[J].北大商业评论,2015(5):32-43.

[责任编辑:金永红]