我国体育用品制造市场的竞争态势与发展策略研究

2020-09-10 10:13徐佳杜鑫

文体用品与科技 2020年17期

徐佳杜鑫

(1.西安翻译学院 陕西 西安 710105;2.西安体育学院 陕西 西安 710068)

1、前言

2018年6月17日国务院关税税则委员会发布《关于降低日用消费品进口关税》即(税委会公告〔2018〕4号)公告提出,为进一步满足人民美好生活需要,推动供给侧结构性改革,主动扩大开放,自2018年7月1日起,降低部分进口日用消费品的最惠国税率,涉及1449个税目。自2015年以来,为吸引海外消费回流,满足我国居民不断上升的消费需求,经国务院批准,我国已经4次降低日用消费品进口关税。降低关税在一定程度上降低了外国商品进入中国市场的成本。对于以成本为基础定价的大众消费品降税,一定程度上能够促进市场商品降价。但对于中高端的日用消费品来说,品牌价值很大程度上决定了最终的售价,市场销售价格通常是进口价格数倍以上,关税在市场零售价格中仅占微小部分。同时,对于高端消费品而言,关税的降低将会使国外一些大的供应商在价格上有很大的发言权,市场的竞争态势也会随之变化。本文结合波特五力模型分析当前我国体育用品市场竞争态势,为我国体育用品企业的竞争策略制定提供一定的借鉴,具有一定的现实意义。

2、我国体育用品制造市场状况分析

2.1、体育用品界定

体育用品是在进行体育教育、竞技运动和身体锻炼的过程中所使用到的所有物品的统称。《2016-2021年中国户外体育用品行业市场供需前景预测深度研究报告》中,根据体育自身不同的特点和用途它可分为:(1)健身器材、器械等;(2)校园体育器材等;(3)康体器材、器械等;(4)竞赛项目用品;(5)运动护具;(6)运动服饰;(7)户外运动休闲用品;(8)体育场馆用品;(9)其它体育用品:如运动营养品等。

2.2、我国体育用品制造市场状况

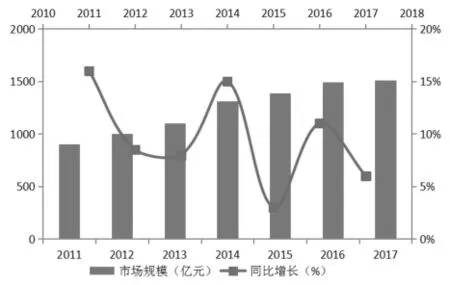

2012年,中国体育用品行业陷入库存危机,李宁、安踏、361°、匹克等我国本土知名品牌备受牵连。为进一步加快我国体育产业发展,促进体育消费,国务院在2014年颁布了《关于加快发展体育产业促进体育消费的若干意见》(以下简称《意见》)。随着“互联网+”热潮的掀起,各种大众体育赛事的兴起、国民健康意识的觉醒,全民健身热情的不断高涨,我国的体育用品行业渐渐从库存化的困境中走出来,开始在2014年实现恢复性的增长,市场规模逐年扩大,其增长速度在经历过两次较大的起伏后,逐渐走向缓和,稳步发展。其增长情况如下图1所示:

图1 2011-2017年中国体育用品制造行业市场规模及增长情况(单位:亿元,%)

3、我国体育用品制造市场的波特五力分析

20世纪80年代初迈克尔·波特波提出了波特五力模型,又称波特竞争力模型。它认为各行业中存在着决定竞争规模和程度的五种力量,即竞争者的竞争能力、潜在竞争者进入能力、替代品的替代能力、供应商的讨价还价能力、购买者的讨价还价能力,这五种力量综合起来影响着产业的吸引力以及现有企业的竞争战略决策,可以用来有效分析行业的竞争环境。本文将通过波特五力模型分析,研究我国体育用品市场的竞争态势。

3.1、现有同行业竞争者之间的竞争

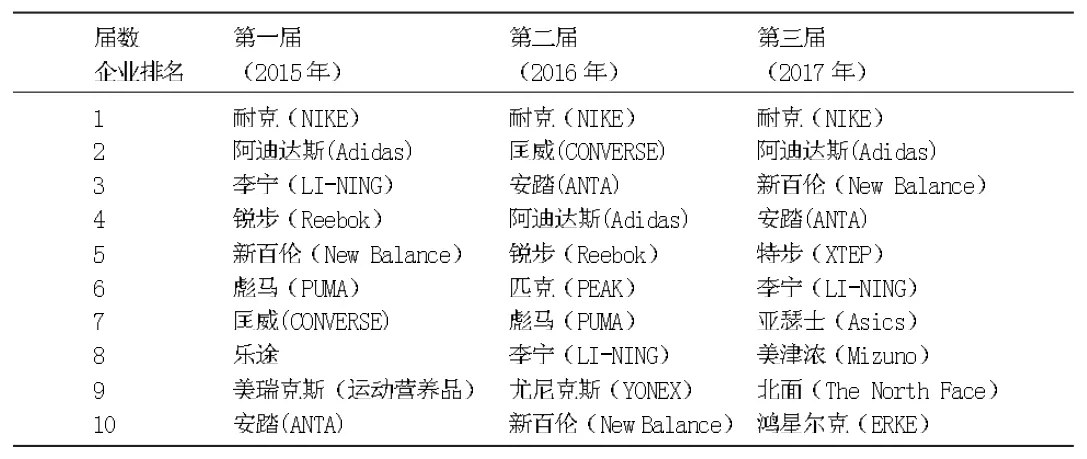

我国体育事业的飞速发展为体育用品业提供了巨大的发展空间。目前,国内体育用品企业已超过400万家,体育用品专卖店等经营点数以万计。但是,许多国际知名品牌已占据了我国较大体育用品中高档产品市场,而国内能与之抗衡的仅有少数。中国制造的体育用品已在国际市场上占有65%以上的市场份额,但这些企业大都只是三资企业,是属于劳动密集的制造部分以及属于成熟期价格竞争的产品生产。因此,我国体育用品业大,却不强。随着2014年以来,国内体育产业政策红利的频繁释放,国家财政的大力扶持,我国本土体育用品企业迅速发展,迈入新一轮增长周期。而国外优势品牌在国内政策红利释放下,也获得了较好的经济效益。自2015年起,中国董事局网与中国数据研究中心联合每年开始发布“中国市场最具影响力体育品牌50强”榜单,上榜品牌类别广泛,涵盖从运动器材、服饰类等传统体育用品品牌,到包含智能体育设备及知名体育媒体等创新品牌等。截止到2017年12月28日,已经发布了三届榜单。选取榜单有关体育用品企业品牌进行对比,其数据如下表1所示:

表1 2015-2017年三届体育用品企业前十品牌

由表1中可以看出,在我国体育用品市场中,我国本土体育用品企业品牌逐渐崛起,增强了本土企业在市场中的影响力,同时新的外国企业品牌进入并影响中国市场。耐克一直占领着我国的高端市场,安踏、李宁、特步等占据着我国的中端市场。但其市场又受劣质仿制品市场的争夺。其市场中企业的竞争主要表现为三个方面:一是新产品。安踏在2017年体博会上发布“你就是跑者,Run-WithMe”跑步战略,推出弹力胶、柔软柱、易弯折、能量环、双承科技等五大跑鞋科技;2017年Nike重点发布新品Air Vapormax,以抗衡adidas的爆款;二是新的营销思路。2017年安踏电商与聚划算携手策划“汤普森一呼万in”活动,整个活动给安踏天猫旗舰店新增粉丝超45万;三是新市场。2015年李宁公司重启“一切皆有可能”口号,由传统的体育装备供应商向“互联网+运动生活体验”服务提供商转变,着手融入智能化体育产品行列。

3.2、行业潜在进入者

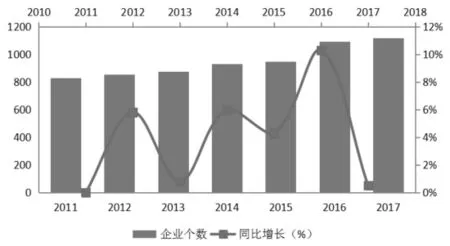

图2 2011-2017年中国体育用品制造行业规模以上企业个数及增长情况(单位:亿元,%)

2016年国务院颁布 《全民健身计划 (2016-2020)》提出,到2020年,我国体育消费总规模达1.5万亿元的目标,体育用品市场仍是我国体育产业经济的重要组成部分。从图2中我们可以看出,自2011年以来,我国体育用品制造行业规模以上企业的数量在逐年增长,增长速度在经过三次快速发展后,急速下降。结合图1来看,2011年我国体育用品制造行业市场规模增长速度达到近几年最高水平,后经库存危机,增长速度大幅度下降,此时规模以上的企业数量增长率得到快速提升。结合当时发展背景来看,2016年后快速下降,其原因可能是在经过2016年政策利好的发展后,规模以上的企业赢得消费者偏爱,获得开发市场的较大份额,而新进或没有特色产品的企业只能活跃在小范围市场。但随着大数据的发展,市场细分,具有较大的发掘空间。其较大的发展空间和经济效益会吸引大批的资本和企业进入,市场存在较多潜在进入者。

3.3、购买者的议价能力

一个市场主要是由卖方和买方构成,在市场中,当卖方多而买方少,买方占优势时,买方就处于较为主动的地位拥有较强的议价能力。购买者所采取的手段主要包括压低价格或对产品和服务提出更高的要求。近几年,随着消费升级,企业更加追求产品的个性化、差异化,提高了消费者在产品之间的转换成本,购买者的议价能力相对减弱。由于市场竞争激烈,为了获取更多的市场份额,体育用品企业在扩展市场的同时往往会采取促销的方式吸引更多的消费者购买,因此增加了购买者的购买能力。但是,由于品牌效应的存在,购买者在非品牌产品上的议价能力相对要高于高品牌产品。

3.4、供应商议价能力

我国体育用品市场需求旺盛,市场中供应商数量众多,降低关税确实在一定幅度上降低了进口成本,总体上有助于降低国内市场的价格。但客观来看,关税是根据商品的进口价格而非国内市场价格征收的,对于以成本为基础定价的大众消费品降税,能够促进市场降价。但对于中高端的日用消费品,市场销售价格通常是进口价格数倍以上。在品牌定价方面,国外一些大品牌的供应商有更大的发言权,在进行价格竞争时,其议价能力要相对高于我国体育用品品牌。

3.5、替代品的威胁

在体育用品市场中,高端市场的产品多强调专业化、高科技化,受替代品威胁较小。中低端市场发展越来越成熟,企业之间的竞争十分激烈,产品之间的差异性较低,容易被其相似的产品所替代,如休闲鞋与运动鞋等,受替代品的威胁较大。目前,我国高档体育用品市场主要被阿迪达斯与耐克等外国品牌所占据,我国的体育用品企业在主要占据我国体育用品的中低端市场。因此,相比较而言,我国本土的企业受到的威胁更多。

4、我国体育用品制造市场发展策略分析

4.1、加强品牌建设,提高品牌竞争力

品牌竞争力是体育用品制造企业竞争的核心要素。对品牌企业而言,若其品牌有着很强的优势,它又必然引领和推动着企业市场竞争力的提升。在我国的体育用品制造市场最具影响力体育品牌前十强中,仅仅有李宁、安踏、特步居于其中。我国体育用品企业想要与阿迪、耐克在中国体育用品制造市场中抗衡,必须要提高品牌竞争力。

4.2、加大产品研发投入比例,提高产品个性差异化

品牌无差异化是过去我国体育用品市场面临的主要困境。其背后主要问题就是产品研发与创新投入较低。根据欧盟委员会发布的 “2016年全球企业研发投入排行榜”(World Top 2500 R&D investors)显示,美国企业研发投入已经占到了全球的38.6%。目前,产品研发已成为本土品牌的战略重心,通过推动品牌文化塑造与专业化的结合,提高产品附加值。

4.3、加大科技投入,减少成本支出

对于第二、三层次的供应商而言,自从20世纪80年代以来,阿迪达斯、耐克等品牌实行外包,把制造环节放入亚洲国家,这一类制造供应商依靠于知名品牌签订合同,赚取小部分利润,其生存发展受限于品牌企业,很少存在议价的能力。为了提高企业经济利益,扩大市场规模,这类企业应加大科技投入,努力使生产成本最小化,从而促进企业的生存发展。

4.4、找准定位,针对性发展

找准定位,企业才会有发展目标。以Adidas中国为例,在2010年提出“通向2015计划”的五年长期规划,在国内拓展新兴城市,将中小型城市作为增长点;品类出击,通过各个品类组合奠定市场地位。几年渠道从550个城市扩展至1400个,门店总数达8000家以上,2010-2014年收入CAGR达到14%,远超行业整体水平。

5、结束语

我国体育用品制造行业如何突破中低端锁定,打破国外企业对我国体育用品高端市场的领导,确保我国体育用品行业实现向高端攀升,创造良好的竞争态势是目前理论界及市场面对的重点问题。

猜你喜欢

轻纺工业与技术(2021年1期)2021-12-30

甘肃教育(2020年2期)2020-11-25

家庭影院技术(2019年7期)2019-12-20

天津体育学院学报(2017年2期)2017-11-01

娃娃画报(2016年9期)2016-11-12

学苑创造·A版(2016年9期)2016-10-10

Coco薇(2015年1期)2015-08-13

体育师友(2010年6期)2010-03-20

玩具(2009年10期)2009-11-04

个人电脑(2009年9期)2009-09-14