基于业财融合的集团财务共享中心构建研究

2020-09-03 02:17李焱文

商场现代化 2020年14期

摘 要:经济新常态下的2020年,新冠疫情和GDP下行成为经济发展面临的重大风险,保市场主体成为稳定宏观经济运行的重要举措。面临“业务规模大、分支机构众多、跨区域多地分散、集团管控易弱化、成本攀升及经营风险加大”等现实挑战,集团化企业作为更具抗风险能力的市场主体,如何突破自身管理瓶颈,实现高质量发展,具有重要意义。从“财务标准程序、业务流程、信息化和绩效评价”四方面入手,构建基于业财融合的集团财务共享中心,建设标准集中的高效财务组织,成为应对挑战和化解管理瓶颈的有效方法。

关键词:业财融合;财务共享中心;流程再造;集团

一、引言与文献回顾

随着产业发展的规模化和集中化,各行业具备竞争实力的優秀企业朝集团化发展已成为普遍现象,以“成本增加、决策效率低、执行力下降和经营风险增加”为特征的大企业病随之出现,Zeynep et al.(2008)研究指出,财务管理作为集团管理的核心职能,如不改变“经营结果滞后反馈和事后反映”的状态,往往成为“集团化企业大企业病”的重灾区。创新财务运营体系,构建标准集中和业财融合的财务共享服务中心,是“应对大企业病”的有效方式。如何依托集团的规模化优势,整合财务与业务的价值链条,提升财务信息的营运支持质量,强化经营决策效率和执行力,控制成本和经营风险,保持企业经营的敏捷性与竞争力,一度成为业界和学界的关注焦点,理论和实务界对这一问题作了长期研究和探索。

20世纪80年代GE设立共享性质的财务运营服务中心(FSO),Johnson & Johnson(美国强生)也对财务职能做了类似变革,在此基础上,Gunn et al.(1993)首次提出了财务共享服务,认为财务共享服务是共享组织成员和技术资源,融合业务支持增长,Forst(1997)和Anderson(1999)认为财务共享服务是标准集中的财务组织,专注向集团所有业务单位共享提供低成本和高价值的融合服务,是一种价值增长战略。随着理论和实务的深入发展,业财融合的财务共享服务在欧美跨国公司得到了广泛应用,据Deloitte咨询调查,2003年已有超过60%的财富500强公司设立了共享服务中心。

近十五年来,财务共享服务在国内也得到快速应用和发展。在“中兴、华为、蒙牛和海尔”等知名企业,财务共享中心成为支撑利润增长的战略职能。张瑞君等(2010)研究了中兴通讯集团财务共享服务流程再造的成功关键因素,包括“标准集中的财务共享组织、业财集成的网络财务信息系统、优化再造的业财核心流程和价值创造的财务绩效考评体系”,何瑛(2013)等对财务共享关键因素的实证、闫华红等(2016)对蒙牛财务共享体系的构建研究,以及宗文娟等(2020)对华为业财融合共享的案例探讨,也得出了类似结论。后疫情时代,具备技术与资金实力的集团化企业,如何构建业财融合的财务共享中心,以应对“分支机构跨区域、项目多地分散、人员不足效率低下、成本攀升利润下降、集团管控弱化以及经营风险管控难度大”等重大挑战,具有重大意义。

二、集团企业财务共享服务的适用性与建设框架

财务共享服务经过多年理论与实践探讨,其内涵得到不断丰富和发展。Martin(2005)认为财务共享服务是将集团内已存在不同业务单元的财务职能集中到半自治的财务组织内,这一组织专门为所有业务单元提供集中财务服务,强化集团财务服务管理,提高效率,创造价值。姜乾坤(2019)指出财务共享服务是将不同单位或地区的财务资金业务,按照统一规范与标准管理,集中到一个共享服务中心高效完成,支持企业集团的战略发展。基于中国企业集团财务共享服务实践,作者认为财务共享服务,是指将企业集团分散的财务职能集中在共享服务中心处理,该中心以业务的财务伙伴角色,通过业务集成融合的财务网络信息系统,为业务单元提供标准化、程序化和高效优质的共享财务服务,为业务经营创造价值,支持企业的战略发展。

以信息化为核心的现代财务管理体系下,许多企业有建立财务共享服务中心(FSSC)的意愿,但适合自建FSSC的企业一般需满足四个条件:一是,业务达到一定规模和层次,至少是年营收数十亿元的集团企业;二是,业务相对单一,只经营一种行业或围绕一种主业产业链延伸,跨行业多元化经营不适合实施FSSC模式;三是,类似或趋同的业务基本可按统一的规则和相同标准,进行集中批量处理;四是,企业集团总部有“强化对业务单元内部控制,集中财务管控,以支撑企业经营与战略发展”的计划。

对“产值规模大、行业相对集中、地域分散、分支机构多、经营风险较难控制和本部管控能力易弱化”的集团企业,集中财务管控具有强烈的内生动因,这些特征契合了共享服务的适用条件,借鉴中兴、华为和蒙牛等知名企业的成熟经验,可基于业财融合,按如下逻辑框架建设集团企业的财务共享服务中心。

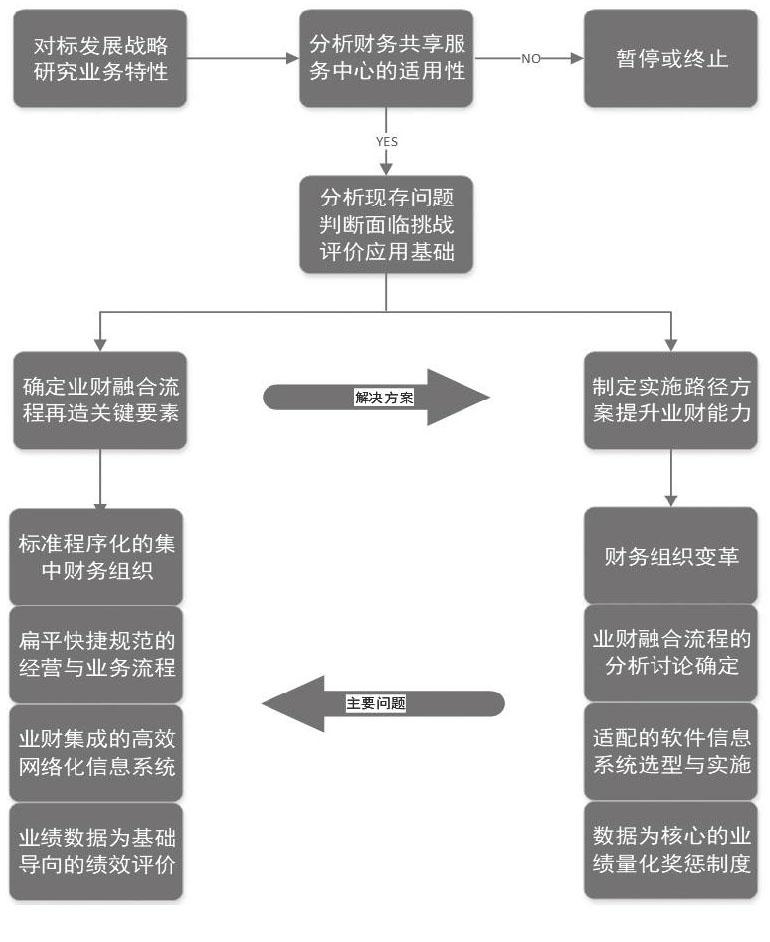

三、财务共享流程再造的关键因素与主线

整合财务和业务的视野与流程,构建业财融合的财务共享服务中心,既可提升经营效率,又可解决“分支机构多、地域分散、经营风险难控制和现场管控易弱化”等集团管理难点。集团财务共享服务中心的核心在于业财融合的流程再造,流程再造要抓住四个关键因素和一条主线。

四个关键因素:一是,从经验、技能和学习能力三个方面匹配财务专业团队,构建标准化、程序化和规范化的集中型财务组织。二是,融合业务的财务视野,能从业务实际出发,建立以“经营项目成本利润价值流转”为核心的扁平快捷业务流程。三是,能以内部控制的规范标准,比对业务实际,整合项目业务和财务的流程需求,设计运行网络化的业务信息系统。四是,以数据结果量化业绩,形成经营项目数据业绩的实时展示、对比、分析、改善和评价,促进经营业绩的持续提升。

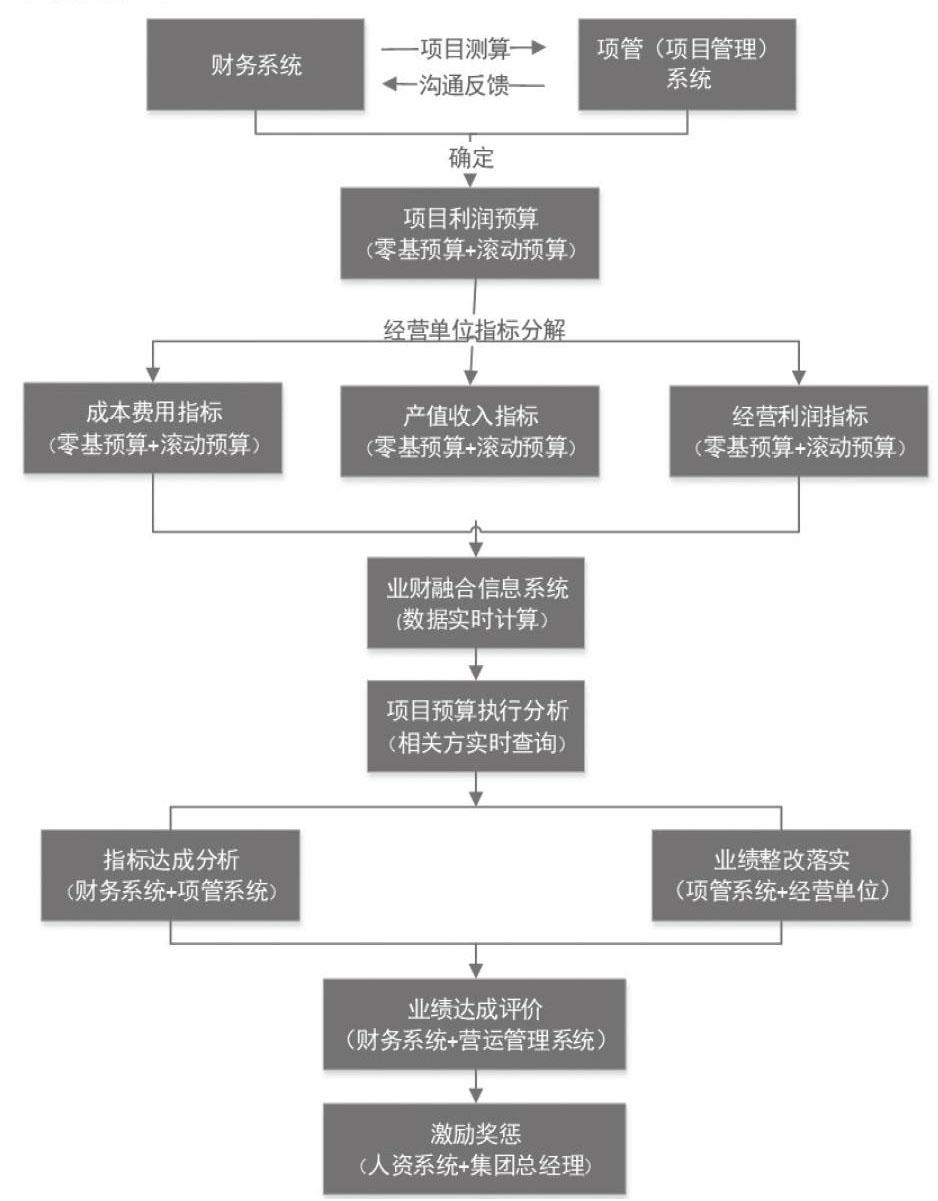

在集团财务共享服务流程再造过程中,要同时牢牢抓住项目预算管理的主线,采用零基预算和滚动预算相结合的预算管理方法,以项目利润核定各经营主体的期间费用限额,进而按各经营单位的业务定位分解“成本费用、产值收入和经营利润”等指标,建立以项目利润预算管控为核心的集团业财融合流程,流程分解如下:

四、实施路径与方法

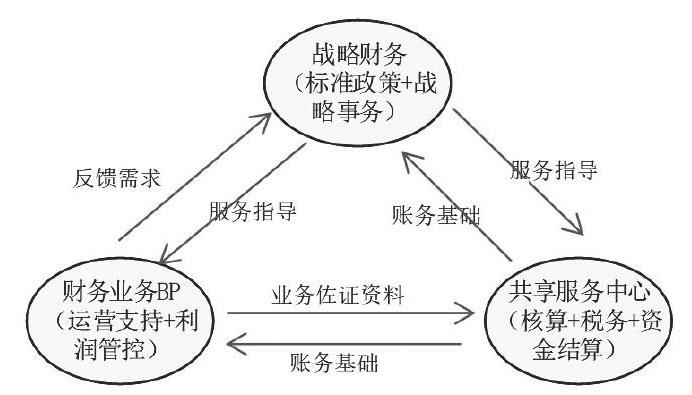

根据集团企业管理的特点,将财务对业务的支持与管控职能融合分解,构建包含“财务战略能力、财务业务伙伴和财务共享中心”等三大模块的财经管理体系,进行业财融合职能的系统化建设实施,构建企业集团的财务共享服务中心,如下图所示。

1.战略财务部

根据企业战略制定财务政策和策略标准,提供财务专家解决方案,服务指导财务BP部门和财务共享中心工作,同时执行与企业战略发展直接相关的职能事务,例如,股份制改制、上市融资、战略投资者引入和重大项目投融资的财务支持工作。

2.业务财务部

财务业务伙伴即财务BP是财务的业务财经管理职能,通过构建项目的财务预算模型、方法和制度,将企业宏观的利润目标分解落实到经营项目的日常业务活动,对业务活动中遇见的复杂疑难问题,向战略财务组反馈需求,寻求适当的解决方案,在项目中贯彻、执行、评价和改善;同时,财务BP需要向财务共享中心提供核算需要的所有业务支持文件。

3.共享服务中心

财务共享是对集团各项目中共同、简单、重复的财务流程进行再造,将其标准化后转移到财务共享中心统一集中处理,分解更多财务资源服务于核心项目业务。财务共享中心作为后台支持,整合会计核算、税务管理和资金结算等事项的业务办理和账务处理职能,向战略财务部和业务财务部提供账务基础信息。共享服务中心在账务处理中采取“不对项目领导负责,对真实性和规范性负责”,保证会计核算的规范性和公允性,同时监督业务有效开展。

4.经营项目预算管理

在普通财务组织职能细分成“战略财务、业务财务和财务共享服务”三大职能后,需要对业财流程进行融合再造,在业财融合的流程再造过程中,需要有效的融合切入点。全面预算管理作为企业业绩管理的重要工具和方法,可以有效衔接财务和业务流程,成为业财流程再造的融合主线。全面预算分解到业务基层单元就是经营项目预算,业财融合的财务共享构建中,需要关注经营项目预算的编制方法、流程和主要内容。

(1)预算编制方法

为了做好业财融合的项目预算管理,首先要选择科学的项目预算编制方法,提高业财融合的业绩管理效率,改善管理效果。编制方法一般可分为固定预算与弹性预算法、增量预算与零基预算法、定期预算与滚动预算法三组类型,每组类型针对不同的项目情况实施,企业会根据自身情况选择合适的预算编制方法。

通常情形下,企业会选择增量预算法,即在上年业绩基础上进行比例增加,同时对各项资源投入进行相应的弹性评估。这种方法有较强的历史依据和预算基数参考价值,但也有明显弊端。在经济环境或行业环境发生明显重大变化情形下,会偏离业务实际,例如,当宏观经济出现“衰退停滞、弱增长或负增长”时,增量预算会造成投入资源的浪费和得不偿失。在当今新冠疫情长期存在,全球各主要经济体竞争分歧日益严重,经济增长面临严重挑战的情形下,增量预算方法明显不适用于其业绩流程管理。在这种情况下,需要重新评估企业发展面临的外部环境,审视自身的经营战略,忽略上年过往的历史业绩,采用零基预算法编制预算,进行业绩流程管理,同时,根据竞争环境的变化,采用滚动预算法,定期进行检视和更新。

(2)预算编制流程

经营项目预算在编制过程中,需要根据业财流程设定清晰的编制流程,打破传统“由经营单位编制业务预算,逐层加计审核,形成集团汇总预算”的线性思维,从集团和经营单位两个层面,进行集团账套和经营单位账套的分解并行,直接对最底层的经营项目预算进行汇总分析和评估,形成经营项目业绩预算,核定当期的净利润指标后,再分解确定集团和各经营单位的期间费用指标。最终完成业财融合流程下,“以经营单位业绩预算核定利润目标,倒轧集团和经营单位费用”的全面预算衔接编制和管控工作。

(3)预算主要内容

在业财融合背景下,经营项目预算主要是业务预算和资金预算,具体包括项目的研发、生产、销售、采购和库存预算,对应形成项目的营业收入、应收账款、营业成本、期间费用、研发支出和应付账款,以及相关的现金流预算。销售营收预算是预算数据的基础,需要深入分析当期市场环境下客户需求及其变化,判断其购买能力,形成切实可行的销售营收预算。现实中,忌讳脱离实际的销售增长,匹配更大的生产、采购、研发和期间费用预算支出,最终导致销售营收无法达成,预算支出却实际发生,严重偏离业财融合的管控方向。同时,资金是企业经营的血液,缺乏现金流的利润和营收均是不健康的,在预算内容需要分期、按节点进行重点监控。

5.团队配置

在构建集团财务共享服务中心过程中,需要进行职能细分,财务团队也相应进行组织和能力变革,可以尝试并行“会计专业技术岗、财务运营支持岗和管理岗”三职业发展通道,提升财务团队的整体业务水平和持续发展能力,三职业通道的职能配置如下:

五、结论与建议

1.业财融合的流程再造是集团财务共享中心构建的核心,其关键要素包括“标准化的集中财务组织、扁平规范的业务流程、业财集成的信息化网络和数据导向的业绩评价”等四个方面,同时,要以项目预算管理作为主线,提升财务体系的业财融合支撑与管控能力。

2.财务共享与业财融合建设需要有效融合,具备“标准集中和提效降本”的财务共享中心是基础,整合“经营预算、项目本量利和商务采购”的数据共享分析是工具,细分财务职能成“战略财务、业务财务和财务共享服务”的组织变革是保障。

3.根据共享服务中心构建的功能细分,财务团队要从“会计共享、业务运营支持和战略财务”三个层面,进行相应组织和人员变革,并行“会计专业技术序列、运营支持专业序列和管理序列”的财务人员三重职业发展体系,提供持续的人员与组织保障。

4.经营项目预算作为业财融合再造流程的全面预算管理切入点,需要关注预算的编制方法、流程和主要内容,在方法上选择零基预算加滚动预算的方法更适合业财一体的敏捷预算管理,在流程上需要打破傳统的经营单位逐层加计汇总的线性方法,形成“以经营单位业绩预算核定利润目标,倒轧集团和经营单位费用”的项目并行预算编制流程,在内容上重点关注销售营收预算和资金预算。

5.财务共享中心应把握好原则性和灵活性之间的关系,树立正确观念,对账务核算的真实性和规范性负责,坚守原则性底线,同时,负责人能对业务合理性进行判断,减少非必要个性化报告的资源投入,但最大限度满足业务端需求。

参考文献:

[1]Zeynep Aksin, O. and A. Masini, Effective strategies for internal outsourcing and offshoring of business services: An empirical investigation. Journal of Operations Management,2008. 26(2):p.239-256.

[2]Gunn, R.W., et al., Shared services: major companies are re-engineering their accounting functions. Management Accounting,1993.75(5):p.22-28.

[3]Forst,L.I.,Fulfilling the strategic promise of shared services. Strategy & Leadership,1997.25(1):p.30-34.

[4]Anderson, J.E., Making Operational Sense of Mergers and Acquisitions. The Electricity Journal,1999.12(7):p.49-59.

[5]张瑞君,陈虎,张永冀.企业集团财务共享服务的流程再造关键因素研究——基于中兴通讯集团管理实践.会计研究,2010(07):第57-64+96页.

[6]何瑛,周访.我国企业集团实施财务共享服务的关键因素的实证研究.会计研究,2013(10):第59-66+97页.

[7]闫华红,孙曌君.构建财务共享服务中心 提升企业财务管理水平——基于蒙牛集团的案例分析.财务与会计,2016(12):第28-29页.

[8]宗文娟,王伯伦.基于业财融合的企业财务共享模式研究——以华为为例.财会通讯,2020(12):第173-176页.

[9]Martin, M., Aggreko unites European finance teams in shared service centre. Finance Week,2005.32(6):p.32-38.

[10]江乾坤,舒欣格.阿里巴巴的全球财务共享服务中心建设实践.财务与会计,2019(22):第21-24页.

作者简介:李焱文(1980- ),男,汉族,湖北洪湖人,博士生,注冊会计师,研究领域:财务管理、公司金融、科技金融、信用风险

猜你喜欢

科学与财富(2016年18期)2016-12-22

科学与财富(2016年18期)2016-12-22

中国经贸(2016年20期)2016-12-20

经济研究导刊(2016年24期)2016-12-12

时代金融(2016年27期)2016-11-25

商业会计(2016年13期)2016-10-20

今传媒(2016年9期)2016-10-15

新闻世界(2016年10期)2016-10-11

商场现代化(2016年3期)2016-04-08

现代经济信息(2016年3期)2016-03-24