贵州茅台集团投资价值分析

2020-09-03 02:17王雪琛

商场现代化 2020年14期

王雪琛

摘 要:随着人民生活水平日益提高,公众对必选消费品比如酒水饮料、食品等的需求不断增加,在此背景下,我国高端白酒产品的产销量大幅增加。作为高端白酒龙头企业贵州茅台凭借自身品质优良等优势在同行企业中拔得头筹,股价也随之一路飙升,在2020年4月股价突破1200元,最高收盘价达到1234.56元/股,流通市值突破1.54亿,成为A股市值第一,备受投资者青睐。由于国家严控酒品质量等法律法规的出台以及近期新冠疫情全球爆发等原因导致经营不规范的中小白酒企业面临着出局的境况,预计拥有品牌影响力和渠道优势的优质高端白酒企业在未来会占据更大的市场份额。鉴于此,本文选择龙头白酒企业贵州茅作为分析对象,通过对行业前景、公司分析、公司估值等方面分析投资价值,做出投资建议。

关键词:贵州茅台;投资价值;财务分析;相对估值

一、白酒行业前景分析

贵州茅台集团作为我国白酒行业的领军者,对其所处的白酒行业前景分析是股票投资价值分析的关键,因此采用PEST模型对企业面临的宏观环境进行分析。

1.国家政策与法律层面

首先,作为具有稀缺性特点的优质资产,我国像贵州茅台这类专注于品质的高端白酒企业是有限的,因此优质白酒企业一直备受国家产业政策的大力支持。其次,近年来国家生产监督管理部门和各省质量技术监督局相继出台了一系列有关规范酿酒材料的法律法规,以此净化和规范白酒市场,确保了白酒产品的质量,同时依法打击粗制滥造、存在质量隐患的劣质白酒产品,抑制不规范的小型白酒企业的生存空间,使优质白酒企业从中受益。

2.经济层面

2019年,我国国内生产总值相比上一年增长了6.1个百分点,全年居民消费价格上涨2.9个百分点,人们的消费需求日益增加使得中国的消费市场有很大的提升空间。进入2020年,新冠疫情开始蔓延,但随着国家疫情防控措施的大力实施,国内疫情于4月初得到有效控制,发放消费券以促进消费、复工复产等措施加速推进,我国经济正在逐渐得到恢复,刺激消费效果逐步显现,因此伴随经济呈现回暖,餐饮业逐步复工,人们的必选消费需求会得到明显增加,综合预期白酒行业发展前景良好。

3.社会层面

近几年我国城镇化的步伐在不断加快,截至2019年,我国城镇常住人口已经达到8.43亿,城镇化率首次突破60%,达到60.6%。城镇化率的提高能够带动城市服务业的发展,使人们的消费理念和水平、健康意识有所提高,越来越青睐高端白酒。城镇化加快带来的巨大购买力,不仅能够对冲“三公”消费限制带来的政商务消费的萎缩,更是未来中国白酒需求量增加的主要推动力。

4.技术层面

我国白酒文化历史悠久,酿酒工艺历久弥新,白酒类型也有很多,有酱香型、浓香型、清香型等,香型不同,制作工艺、材料也有不同的标准。我国白酒行业一直以来都注重品质,所以在技术上也不断改进完善,在白酒行业也诞生了一批像贵州茅台、五粮液、山西汾酒等掌握核心技术、敢于创新的優质企业。此外,近年来我国白酒行业的专利申请数量整体呈现上升趋势,在2017年我国白酒行业专利申请数量达到2860件,可以看出我国白酒生产技术已相对成熟。

二、公司分析

1.基本情况分析

(1)经营状况分析

中国贵州茅台酒厂(集团)有限责任公司是国家特大型国有企业,主导产品贵州茅台酒历史悠久,富含深厚的文化底蕴,是我国大曲酱香型白酒的鼻祖和典型代表。茅台集团自成立以来一直处于稳步发展状态,得益于公司优秀的品牌发展战略,放眼未来,茅台酒业仍然把发展重心放在自身品牌和品质之上,深入推进“文化茅台”建设,以品质和文化响彻全球。

据2019年中国酒类企业品牌价值200强榜单显示:茅台集团以3005.21亿元的品牌价值位列榜首。

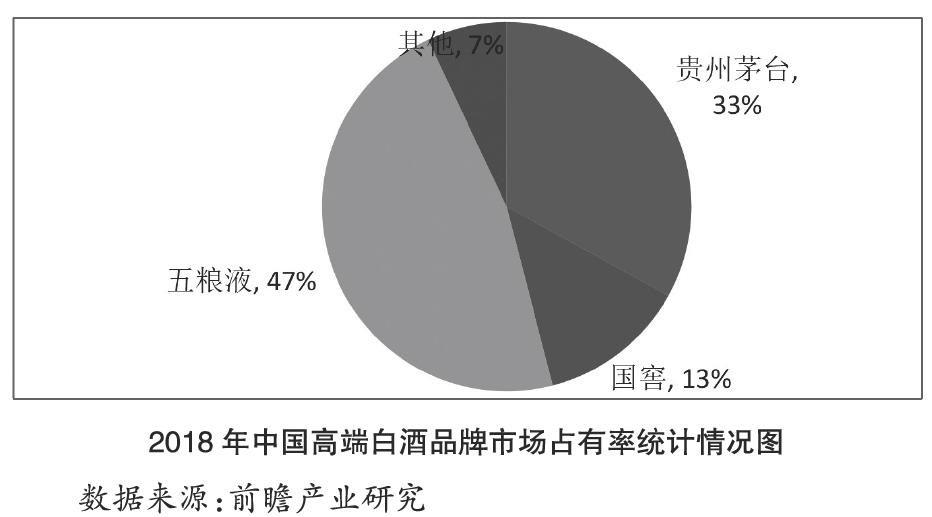

可以看出,贵州茅台的品牌价值在众多酒类品牌中处于领先地位,我们也可以通过2018年我国高端白酒市场占有份额数据看出,茅台作为中国国酒,市场占有份额最大,市场占有率为47%,说明贵州茅台在我国白酒市场上,相对于其他高端白酒来说,具有很高的市场认可度和欢迎程度,颇受消费者喜爱。

(2)财务状况分析

根据2020年4月21日年报数据显示,2019年贵州茅台实现营业收入854.3亿元,同比增长16.01%;实现归属于上市公司股东的净利润412.06亿元,同比增长17.05%。除此之外,贵州茅台股价更是呈飙升态势,于2020年4月初突破1200元,流通市值突破1.54万亿,圆满完成了年度工作计划,保持了持续、稳定、健康的发展势头,实现了“股票上千元、市值过万亿”的历史性突破。

2.财务指标分析

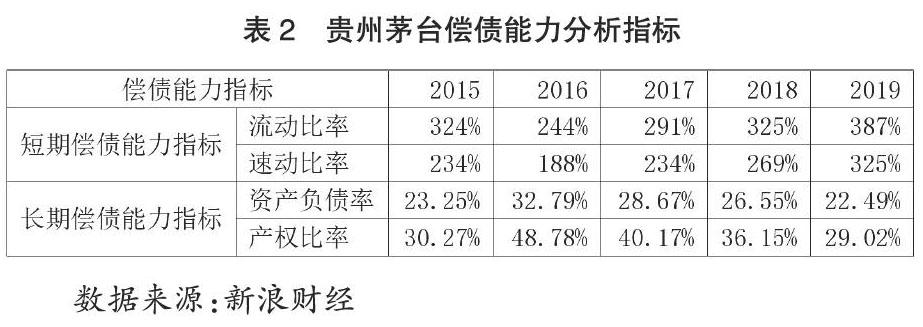

(1)偿债能力分析

偿债能力能够反映企业在一定时期内偿还债务的能力,我们通过对企业的偿债能力进行分析进而判断企业是否存在财务风险。主要有短期和长期两种偿债能力分析。

从贵州茅台短期偿债能力指标方面,首先对于流动比率来说,比率越大,意味着企业在短时间内可变现资产对债务偿还的保障程度越高。目前流动比率的国际标准为2,可以看到贵州茅台这几年的流动比率均大于2,说明流动资产对短期偿债的保障程度较高;其次对于速动比率,能够反映企业在某一时刻使用随时可进行变现的速动资产来偿还债务的能力,国际标准一般是1,从表2来看,虽然2016年出现下滑趋势,但总体数据都大于1,说明贵州茅台的速动比率合理,综合来看,贵州茅台的短期偿债能力是比较好的。

从贵州茅台长期偿债能力指标来看,不管是资产负债率还是产权比率都呈现逐年下降趋势,说明贵州茅台的长期偿债能力有所欠缺,对债务的承担和保障能力较弱,如不及时调整,可能会发生财务风险。

(2)营运能力分析

营运能力能够反映企业运用资产的效率和效益,我们可以通过对企业进行营运能力的分析发现企业在资产运营过程中存在的问题。目前我们常用的主要营运能力指标有存货周转率和总资产周转率等。

从表3可以看出,贵州茅台的存货周转率处于上升趋势,说明贵州茅台企业在生产流通各环节对存货的运营效率是很高的,企业内存货的周转能力很强,囤货积压的现象越来越少,贵州茅台存货管理水平相对比较稳定;总资产周转率也是呈现平稳上升的态势,说明茅台企业的销售能力逐渐增强,总资产的利用能力也在逐渐提高,这与公司的有效管理是分不开的。

(3)盈利能力分析

盈利能力能够反映企业在一定期限内获取利润的能力,具备较高盈利能力的企业代表能够给股东的回报就越高,意味着企业的价值越大。我们一般采用销售毛利率、净利率、资产报酬率以及净资产收益率等作为盈利能力分析指标。

首先,贵州茅台五年来毛利率略微下滑,但在2018年逐步开始上升,不过从数值来看,销售毛利率是比较大的,都在90%左右,说明贵州茅台企业毛利率足够高,市场需求比较大;其次,对于销售净利率,虽有下滑现象,但从2017年开始逐年攀升,说明贵州茅台的利润获取能力是越来越强的;再次,对于资产报酬率来说,贵州茅台的资产报酬率由2015年的23.33%下降到 19.87%,但从2017年指标有所回升,并逐年增加,说明茅台企业及时采取了应对指标下滑的措施,使企业的资产回报能力加强、盈利增加。最后,对于净资产收益率(ROE)指标,能够直接反映出股东投资一元钱能获得多少利润,贵州茅台的净资产收益率有缓慢增长趋勢,说明贵州茅台对股东投入资本的利用效率比较合理。

三、贵州茅台股票估值

通常来说股票的价格是围绕着股票的内在价值上下波动的,当发现股票价值被低估时以低于股票内在价值的价格买入股票,在当股价回到内在价值甚至高于内在价值时售出股票,投资者以此来获取收益,因此,对股票进行估值对于投资者决策来说意义重大。本文主要采用相对估值法对股票进行估值分析,即市盈率法。

市盈率为每股价格和每股收益之比,是估计普通股价值的最基本、最重要的指标之一。通常来说较高的市盈率说明投资者愿意为了每一元的收益付出更高的价格,但市盈率过大,也意味着股票的风险更大,购买时更需要谨慎思考。我们将贵州茅台及同业中其他四家白酒企业的市盈率等指标进行比较分析,对贵州茅台股票作估值分析。

通过表5数据可以看出,贵州茅台的市盈率虽然略低于山西汾酒,但在同业中处于较高水平,且高于行业平均值,并且贵州茅台的每股收益大幅度高于其他白酒企业,意味着每股创造的税后利润比较高,股票收益表现出色。

依据市盈率(PE)法,贵州茅台股票估值=32.8*31.51≈1033.53,通过将每股市价与股票的内在价值相比,贵州茅台股票价格基本符合其内在价值,而股价高于内在价值可能与当期股票市场需求过高、资金充裕有关,总体来说贵州茅台股票拥有较高的投资价值。

四、结束语

随着经济的不断发展、人们越来越追求高品质的生活,在这种背景下,高端优质白酒未来会取得突飞猛进的发展,因此高端白酒市场必然是值得投资者进入的。本文通过对贵州茅台所处的高端白酒行业前景和对公司的经营状况、财务状况分析的基础之上,又使用市盈率法对贵州茅台的股票进行了估值。从以上各项分析来看,白酒行业是一个朝阳产业,对于龙头企业贵州茅台,各方面指标在同行业中处于领先地位,不仅占有较大的市场份额,群众认可度高,并且企业具有较强的盈利能力,投资回报率也较高,资产创造价值能力强,发展前景广阔,所以贵州茅台股票具有一定的投资价值,投资者可予以进行投资考虑。

参考文献:

[1]殷全威.同仁堂企业投资价值分析[J].河北企业,2020(03):108-109.

[2]边秀端,郭颖,王林莹.贵州茅台财务战略效果研究[J].河北企业,2020(03):110-111.

[3]李细生,李武江,陈丹怡,曾鑫婷,严均仪.高端白酒行业基本面研究报告——基于财务报表[J].商场现代化,2020(04):148-150.

[4]陈平.白酒产业:深耕新蓝海 发掘新动能[J].中国界,2020(Z1):64-68.

[5]吴凯鑫,刘春.贵州茅台的财务能力分析[J].科技界,2020(04):218-219.

[6]孙晓春,孔伟军.基于股票估值方法的上市公司投资价值分析——以酒鬼酒为例[J].商业会计,2018(16):42-44.

猜你喜欢

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年15期)2016-06-17

现代经济信息(2016年9期)2016-05-24