基于产业链理论的贵州省竹产业发展模式研究

2020-09-02 09:59张喜姜霞

世界竹藤通讯 2020年4期

张 喜 姜 霞

(1 贵州省林业科学研究院 贵阳 550005;2 国家林业和草原局丛生竹工程技术中心 昆明 650224)

2018年,贵州省委、省政府提出在全省农村来一场深刻的产业革命。随后印发了《省委省政府领导领衔推进农村产业革命工作制度》的通知,竹产业作为12大特色产业的组成部分由省政府主要领导领衔推进[1]。在“农村产业—产品生产—产品市场”链中,城乡居民需求已由数量型向质量型、由温饱型向健康型转变,有机、特色和生态农产品已成为引领农村产业革命的根本动力;现代互联网和现代物联网直接对接了生产者和消费者需求变化,农村劳动力大量外出后闲置的土地成为农业科技成果引入和新型经营主体经营的主要对象,具备了实施农村产业革命的物质基础。在贵州省农村产业革命中,现有竹产业发展模式有哪些以及哪些模式值得复制推广,是政府管理部门和业界专家共同关注的焦点问题,也是贵州省竹产业高质量发展的必然之需。

中国开展农业产业链的研究与实践工作始于20世纪90年代初[2]。随后,在产业链的概念界定及形成机制[3]、涉及的相关理论[4]、全产业链模式的作用机理[5]、林业产业链绩效测度[6]以及竹产业生态系统结构及演化规律[7]等方面开展了系列研究与实践应用。基于产业链理论,探索竹产业的产业链组织模式,竹产业链“优化、重构和整合”及“补链、延链和强链”的实现途径,对于实现贵州省竹产业高质量发展具有重要意义。本文系统收集了贵州省现有竹产业发展模式,用产业链理论进行分析、归纳与评价,旨在为实施贵州省农村产业革命提供新的理论依据及竹产业发展模式。

1 研究方法

1.1 资料收集

产业链是指一种或几种资源通过若干产业层次不断向下游转移直至达到消费者的路径,其本质是描述一个具有某种内在联系的企业集群,通过物质、资金和技术等流动及相互作用形成的企业链,其中企业是产业链(企业链)的最小单元。本研究通过省—州(市)—县(市、区)竹产业专班收集涉及竹产业企业(包括专业合作社和大户,以下统称“企业”)信息,包括企业名称、法定代表人及联系电话、经营范围及竹产品种类、年产量及产值等,共收集到420余家企业信息。

1.2 产业链分析方法

产业链是产业价值实现和增值的根本途径,包括价值链、企业链、供需链和空间链,其中企业链是载体、价值链是目标。产业链始于自然资源利用、止于产品消费市场。产业竞争始于企业间、止于产业链,包括资金链、信息链、物流链、增值链和工作链的竞争。产业链分析主要用于不同行业或不同业务间的价值差异性研究,结合市场预测、政策分析、竞争对手分析和供需链分析帮助企业找到富有价值与发展前景的具体业务,明确产业链的主导者、各环节间的竞争与合作关系以及上下游企业,确定产业链的商业模式和产业预期发展趋势。

内部整合是纵向产业链和横向产业链的交叉点,以提高企业内部精细化生产能力和控制成本为目标。主要是对企业(ni)内部进行拆分、合并和重组,变企业分工为市场分工形成多个独立企业(Ni),提高核心企业的专业化水平和竞争力:Ni≥ni,N>n。

2 结果与分析

2.1 基于行业和产值的竹产业企业分布

在420余家企业中,选择年产值≥10万元的156家企业进行分析。在地域性分布中,有规模性(年产值≥10万元)竹产业企业分布的县(市、区)数量占贵州省县级行政单位数量的23.86%;其中,64.10%的企业量分布在赤水市,3%~10%的企业量分布在桐梓县、正安县和玉屏县,1%~2%的企业量分布在遵义市和黔东南州的部分县(市、区),<1%企业量分布在省内各地(州、市)的部分县(市、区)。可见,规模性竹产业企业主要集中在遵义市。

按照《国民经济行业分类》(GB/T 4754—2017),将竹产业企业按第一产业、第二产业和第三产业归类(图1),有近10家企业同时拥有第一产业和第二产业,进行了重复统计;由于玉屏箫笛、竹雕和竹编工艺品等主要服务于文化旅游产业,也一并归入第三产业。分析可知,贵州省规模性竹产业企业集中在第二产业、占66.03%,第三产业企业数量占23.08%,第一产业企业数量占比较少。

图1 不同行业类型竹产业企业分布

贵州省竹产业企业数量随年产值增大而降低(图2),年产值<10万元的企业数量占62.86%,年产值<100万元的企业数量占81.90%,表明贵州省竹产业企业以小型为主。年产值≥10 000万元的企业均分布在赤水市,是贵州省竹产业发展的高地。

图2 不同年产值竹产业企业分布

在第一产业中,年产值10万~100万元企业数量占61.54%、100万~1 000万元企业数量占11.54%、1 000万~10 000万元企业数量占19.23%、≥10 000万元企业数量占7.69%;在第二产业中,年产值不同等级的相应值分别为44.66%、33.98%、19.42%、1.94%;在第三产业中,年产值不同等级的相应值分别为50.00%、50.00%、0%、0%。表明不同产业类型的企业数量均随年产值增大而减少,第一产业和第二产业年产值规模1 000万~10 000万元的企业数量分别为5家和20家,≥10 000万元的企业数量均是2家国家级林业行业龙头企业,第三产业企业年产值规模止于1 000万元。

2.2 省级及以上龙头企业产业链

2.2.1 竹化学纤维制品产业链

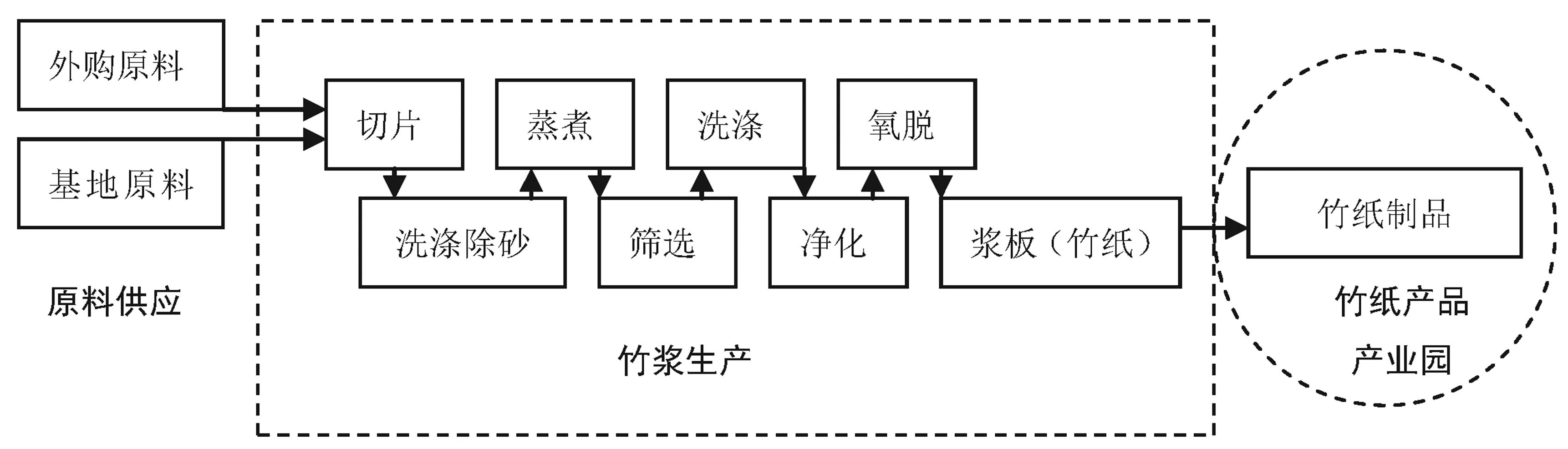

以泰盛赤天化纸业有限公司为主体的年产20万t竹化学纤维产业链(图3)产值占赤水市竹产业产值的1/3以上。竹浆原料供应主要由公司基地竹林、赤水市(公司+农户)以及市外(主要是贵州本省邻县和四川合川县等地)杂竹林收购2个部分组成,主要竹种有硬头黄(Bambusarigida)、料慈竹(B.distegia)和慈竹(B.emeiensis)等。赤水市内有40余家生产竹片的加工企业为泰盛赤天化纸业有限公司提供杂竹原料,年产值均在100万元以上。泰盛赤天化纸业有限公司是竹化学纤维生产主体,计划扩能至30万t。下游竹纸制品生产企业有5家,泰盛赤天化纸业有限公司正在筹资建设竹纸制品产业园。

图3 竹化学纤维制品产业链

2.2.2 竹笋制品产业链

目前,贵州省重点发展毛竹(Phyllostachysedulis)、金佛山方竹(Chimonobambusautilis)和合江方竹(Ch.hejiangensis)等笋用林和竹笋制品加工(图4)。领衔企业有赤水市红赤水集团有限公司、桐梓县康利食品有限公司和正安县顶箐方竹笋有限公司等企业。竹笋原料供应主要由公司基地林提供和近邻区域收购组成,部分冷库贮藏能力有限或竹笋原料储备有限的企业在非出笋季节也生产其他蔬菜和肉类食品。竹笋制品包括笋干、保鲜笋、清水笋罐头、调味笋和竹笋添加剂食品等,竹笋制品的主要生产工艺相近,不同品种各有特异。红赤水集团有限公司进一步将竹笋制品生产和市场销售环节相联系,建立了竹笋加工产业园,延长了产业链。桐梓县正在筹建方竹产业园,助力当地方竹产业发展。

图4 竹笋制品产业链

2.2.3 竹材制品产业链

贵州省竹材加工产业主要以毛竹为主、兼顾毛金竹(Ph.meyeri)和麻竹(Dendrocalamuslatiflorus)等,产业链涉及竹林基地建设和不同成型材制造及产品生产(图5)。代表性企业包括贵州新锦竹木制品有限公司、赤水青禾竹业有限公司、赤水竹韵贸易有限公司和赤水闽兴竹业有限公司等。竹材原料供应主要由公司基地林提供和近邻区域收购组成。正在建设的中国西南(赤水)竹木家具产业园将延伸竹材制品产业链,整合区域性竹材加工产业。

图5 竹材制品产业链

2.3 特色竹产业链

2.3.1 非物质竹文化遗产产品产业链

在国家(2006—2019年,第1—5批)、省级(2005—2018年,第1—5批)以及州(市)、县(市、区)级非物质文化遗产名录中,有许多竹制品及生产工艺条目。贵州省列入第1批国家级非物质文化遗产名录的有玉屏箫笛和苗族芦笙等制作技艺;列入省级非物质文化遗产名录第1批的有箫笛制作工艺(玉屏县)、苗族大筒箫制作(盘州市)和手工土纸制作工艺(乌当区)等,列入第2批的有旺草竹编技艺(绥阳县)、竹编工艺(三穗县)和马尾斗笠制作技艺(凯里市)等,列入第3批的有鸟笼制作技艺(丹寨县、贞丰县和黔西县)和竹编技艺(万山特区)等,列入第4批的有竹编工艺(赤水市)等。国家文化部1990年授予玉屏县“中国箫笛之乡”、2008年授予三穗县“中国民间文化艺术之乡(竹编)”称号。保护和利用好这些非物质文化遗产,对继承和发扬贵州省竹文化,提升竹产业质量有重要价值。

综合分析这些非物质文化遗产名录中竹产品,发现他们都具有如下共性:产业链短、品牌知名度高,技艺特异、传承性强,产品原料特殊、消费者区域性强,产品规模性小、机械化生产困难。“非遗”竹产品生产是解决农村留守妇女、智障人员和老龄人员就业,完成农村脱贫攻坚任务的重要路径。

2.3.2 竹制工艺品产业链

竹制工艺品包括竹雕刻制品、竹编制品、竹画和竹制摆件等,是提高竹材综合利用率的有效手段。贵州省这类代表性企业有赤水牵手竹艺发展有限公司、赤水神雕竹艺有限公司、绥阳芙蓉江竹编工艺有限公司、三穗卓凡商贸公司、丹寨县卡拉鸟笼协会和凯里大溪鸟笼合作社等。竹制工艺品生产和“非遗”竹产品生产相互补充,二者共性强,在当地农村中的脱贫攻坚对象和任务相近,前者受益面更大,市场更大,潜力更大。

2.3.3 竹林旅游产业链

充分发挥竹林生态服务功能和竹文化效应,结合贵州山地自然地理景观和少数民族文化发展特色竹林旅游,可提高竹产业总产值。贵州省竹林主要代表性景区有赤水竹海国家森林公园、碧江六龙山竹海公园和盘州大洞竹海景区等。依托山地旅游工程,可打造一批竹林小镇、竹林人家和竹林体验游景点等,将竹林景点建设融于贵州山地精品旅游线路规划,实现竹林高质量利用。

3 结论与建议

3.1 贵州省竹产业链多属于成长型,产品多处于中低端阶段

研究发现,贵州省竹产业企业数量分布随年产值增大而减少,规模最大(年产值≥10 000万元)的2家企业属于国家林业行业龙头企业,兼有第一和第二产业,并通过产业园建设向第三产业融合发展。随着年产值(V)增大,产业链长度(n)和厚度(m)增加,具备了产业链纵向(Ai)和横向(Aj)整合潜力,竹化学纤维、竹笋加工产业和竹材加工产业有向产业集群化方向发展的趋势。另一方面,年产值<10万元的企业数量占62.86%、<100万元的企业数量占81.90%,除一些特色产业链外,大部分企业间普遍存在产业链短、产品低质化和同质化现象,需“强链”、“补链”和“延链”。从竹制品方面看,竹基纤维复合材料、竹纤维产品、竹药制品和竹保健品等前沿产品[1,4]还没有在贵州省落地生产,需择时和择地“延链”。

3.2 打造产业高地是引领贵州省竹产业链高质量发展的重要途径

研究也发现,贵州省规模性竹产业企业中有64.10%的分布在赤水市,其竹产业产值占全省半数以上,竹产业生态系统结构[7]相对完善,是“中国竹子之乡”和“中国竹编工艺之乡”,人均竹林面积居全国之首。应提升赤水市现代高效农业示范园级别(至国家级)和红赤水竹笋加工产业园规模,努力建设中国西南(赤水)竹木家具产业园和赤天化竹纸制品产业园,增加产业链长度(n)和厚度(m),优化、重构和整合产业链,形成竹产业链网[3-4],把控产业链战略制高点、进行产业链招商和构建产业链战略联盟,打造西南竹产业高地和贵州省竹产业发展领军者。

3.3 有区别的区域化产业链建设是贵州省竹产业高质量发展的前提

研究还发现,贵州省竹林面积>3万hm2的县级行政单元比例为2.27%,竹林面积≥0.33万hm2的县级行政单元数量占全省的比例为15.91%,主要集中在遵义市、铜仁市和黔东南州[1];规模性竹产业企业分布县(市、区)数量占全省县级行政单元数量的23.86%,主要集中在遵义市,县级行政单元竹林面积量和规模性竹产业企业数量呈正关联。有必要在大娄山区桐梓—绥阳—正安诸县建立“方竹特色产品优势区”及“现代高效方竹产业示范园”,在玉屏县和三穗县分别建立“玉屏箫笛产业园”和“三穗竹编产业园”等,通过建立行业标准、产业链领导地位、企业特色文化、品牌版权专利、产品提前期和成本优势等手段保护企业利润。延链、补链和强链推进“特色资源培育—特色产品生产—竹林观光旅游”全产业链[2-3,5]发展。

3.4 竹产业发展要贯彻产业生态化和生态产业化理念

猜你喜欢

当代水产(2021年9期)2021-12-02

当代水产(2020年2期)2020-03-17

乡村地理(2019年2期)2019-11-16

领导决策信息(2018年9期)2018-11-20

小天使·一年级语数英综合(2018年4期)2018-06-22

北方文学(2018年5期)2018-03-19

小天使·一年级语数英综合(2017年11期)2017-12-05

艺术评鉴(2016年6期)2016-05-14

红蜻蜓(2014年4期)2014-07-09

中国青年(1954年12期)1954-08-23