无霸主的世界:全球体系面临“金德尔博格陷阱”

2020-08-25 01:59邵宇陈达飞

新财富 2020年8期

邵宇 陈达飞

公共安全品短缺:美国的“不能”与“不愿”

一战前,美国经济早已超越英国,一战后,英国经济实力进一步衰退,但金融实力仍然超过美国,伦敦仍是最重要的金融中心,英镑也是最重要的国际货币。正是这种实质上群龙无首的格局,引发了人类史上最严重的经济衰退和世界战争。

美国霸权在二战结束初期达到峰值,1973年石油危机之后,美国制造业竞争力开始衰退,20世纪70年代开始的金融全球化和贸易全球化加速,以及新一代技术革命的兴起,都在不同程度上加速了美国制造业的衰落,并且带来了越来越严峻的贫富分化问题。美国霸权,逐步走向衰落。

霸权的衰落或解体,往往使世界

陷入因缺少领导者和公共安全品所导致的混乱状态,即“金德尔博格陷阱”。

所谓安全资产,指的是对信息不敏感的资产,或者说,债务人的支付承诺完全可信,资产持有人不需要收集额外的关于发行人的一切信息。安全资产最重要的功能是价值储藏。同时,随着金融机构负债业务从零售模式向批发模式转型,安全资产的抵押品属性凸显,因为这提供了一种便利性收益(convenience yield)。

从全球来看,美国是最重要的安全资产供给者,美元、美国国债、政府支持的机构证券、金融机构债务、MBS和ABS都被视为安全资产。另外,德国、法国和英国等发达国家的国债也可被视为安全资产。

当然,安全资产并非绝对概念,T时刻的安全资产,并不意味着T+1时刻还安全。比如2008年金融危机之前,私人发行的ABS就被认为是安全资产;2010年欧债危机之前,希腊和意大利的国债也被视为安全资产。

美元和其他美元安全资产目前在整体上处于短缺状态,尤其是2008年金融危机之后,这可以从其他货币与美元互换的基差为负以及美国无风险利率的下降中看出。从结构上看,至少本世纪以来,在安全资产内部,出现了过多的美元追逐过少的美债和MBS的情形。

安全资产短缺是由全球金融体系单极化和经济体系多极化的矛盾造成的,美国是安全资产的最重要供给者,而需求方不仅包括新兴与发展中国家,还包括欧洲。2008年金融危机之后,MBS或ABS不再被认为是安全资产,欧盟边缘国家的国债也不再被认为是安全资产,导致安全资产的供给大为收缩,与此同时,从市场的角度来说,美联储的量化宽松政策是对安全资产的“挤出”。因而,金融危机后,安全资产短缺状况更加显著。

安全资产的主要供给者往往就是最重要的国际货币的发行国,当下就是美国,这两者是对立统一的。对立的表现是,美联储在满足全球日益膨胀的美元需求同时,也在创造对美国国债这一安全资产的短缺。统一的表现在于,美元和美债同属安全资产,只有以美国的财政可持续性和国家信用为基础,二者被同时创造出来,它们之间的缺口才不会扩大。

当美债与美元被同时创造出来时,美国的国家信用和财政空间在透支。而如果美债不能紧跟美元,则廉价美元对应安全资产短缺,这被认为是解释2008年金融危机以及后危机时代无风险利率持续下行和经济增长停滞的重要逻辑?新“特里芬困境”。

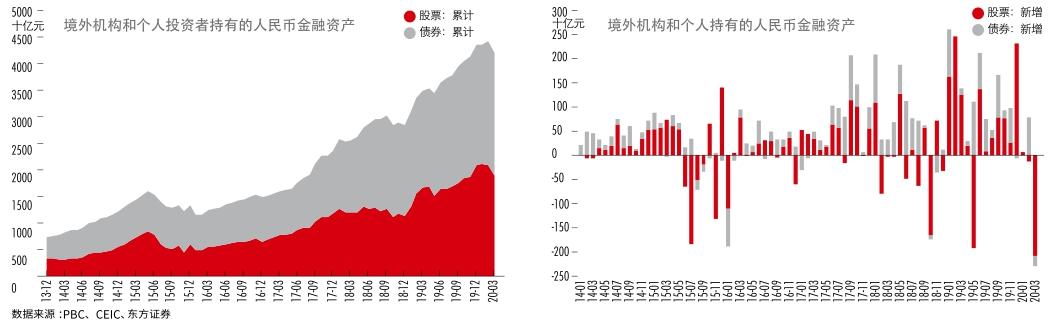

图1:境外投资者持续加仓中国

某种意义上,当前的美元体系,可被理解为“国债本位制”。一方面,只有创造更多的美债,才能吸收泛滥的美元流动性;另一方面,只有创造更多的美元,才能满足联邦政府发债融资的需求。二者之间形成了正反馈循环,2008年金融危机和2020年新冠肺炎疫情无疑加剧了这个恶性循环。就像是任何资产价格泡沫一样,任何一方出现信用崩溃,都会导致循环的瓦解。

美元循环有两大支撑点。一是贸易,石油美元是典型代表;另外,中国加入WTO之后,也发揮着极其重要的作用。近15年中,美元近30%的升值以及美国债券收益率约3/4的下降,在很大程度上可以归因于中国的影响(迈克尔·豪厄尔)。

二是金融带来了美元的回流。发展中国家赚取的美元,以及发达国家金融机构发行美元债融到的美元,都会被用于购买美元资产,其中,官方储备管理机构多配置美债和MBS等安全资产。

如今,循环已经出现了裂痕。

一方面,2007-2008年作为二战后全球化的高点已经确立,从全球化向区域化转变的趋势仍将加强,中美脱钩的进程还将继续,可能再也没有一个国家能够像中国这样持久、大规模地支持美元的外部循环了。

另一方面,战后全球秩序建立在美国持续向世界提供公共品的基础上,美元和其他美元资产在全球构成了一个闭环,对除美元以外的安全资产的需求为美元流动性的扩张提供了依据,这两者的异质性提供了交易的需求。吊诡之处在于,随着无风险利率趋于零,美元和美债的异质性在逐步消失,而没有了异质性,闭环也就不再成立了。

从美国作为全球最重要的安全资产提供者的角度来看,两个循环出现裂痕,实质是因为美国无法提供显著高于零收益的10年期国债等安全资产,其次是因为美国不再愿意输出更多美元给以中国为首的发展中国家,是美国整体收缩的反映。

对于世界而言,公共安全品已处于短缺状态,中国需要寻找或者是补位公共安全品,一方面能优化外储的再配置,另一方面也促进本国经济增长。

向世界提供安全资产,紧迫性不亚于科技创新

持续提供公共安全品,在某种意义上是美国的义务,因为美国是构建在美元公共安全品上的全球体系的最大既得利益者,其也有动力去提供。但当美国从该体系中获得的收益小于其付出的成本,或者,当其感觉搭便车者获得了非对称性收益,尤其是搭便车者还挑战了其规则制定权时,便不再有激励去维护该体系,甚至会主动破坏其建立的秩序。美国将中国逐步排除在美元体系之外的意图也非常确定,之所以未明确声张,是因为中国仍然是支撑美元体系循环的重要基石。应对未来可能面对的公共品短缺状态,金融开放和人民币国际化是中国必经之路。

中国突围的关键:第一是提高向全球提供安全资产的国家能力;第二是在世界安全资产短缺的情况下,在能力许可范围内,弥补这个缺口。

扩大公共安全品(如国债)向全球的供应,不但能增强人民币标价、定价能力,还将减少对民营融资的挤出;而在机制上,扩大金融开放是最关键的措施。毫无疑问,当前中国的短板是国家金融能力,也就是向世界提供安全资产的能力,其紧迫性不亚于科技创新。

全球安全资产需要满足信用和市场风险低、市场流动性高、通货膨胀风险有限、汇率风险低以及异质风险有限这五个条件。这就要求提高中国金融市场的深度,扩大金融市场的开放度。当前正在推进的要素市场化改革也是题中之意,因为价格只有在市场中才能真正被发现,而只有价格真正体现价值,市场风险才会回归合理区间。

市场化和开放是中国确立安全资产供给能力的前置条件。上世纪90年代以来,金融市场化就被看作新兴市场国家市场化的必由之路。但从实践经验来看,金融市场化有其内在次序,如果把握不好,就可能引发金融危机。正如斯坦福大学的麦金农教授所说:“对一个高度受抑制的经济实行市场化,犹如在雷区进行,你的下一步很可能就是你的最后一步。”

随着各项制度建设和开放举措的推进,人民币资产越来越受到海外投资者的青睐。虽然2015年的“8·11汇改”在短期内强化了人民币贬值和资本流出的压力,但从2016年初开始,境外机构和个人投资者持有人民币资产(股票和债券)的规模在不断扩张。截至2020年一季度,规模超过了4万亿元,其中,股票为1.9万亿元,约占A股总市值的6%;债券为2.3万亿元,占比不到4%。

虽然外资持有人民币资产的规模和比值仍然较低,但从中国改革的方向来看,过去几年的趋势还将延续。尤其是从2020年第二季度开始,新冠肺炎疫情在国内基本得到控制,而海外仍在蔓延,这增强了人民币资产的避险和配置属性。

如果将2008年金融危机视为旧的全球体系的崩溃,那目前就处在重构的过程中。趋于新均衡的过程就是利益再分配的过程,其中会出现形式多样的冲突,比如贸易战和货币战,本质均是分配的手段。只有构建国家金融能力,中国方能突围,而人民币国际化在此扮演着重要角色,其国际化的水平在很大程度上取決于人民币所体现出来的公共品属性:第一,消费者是否需要人民币来购买中国的制成品;第二,生产者是否需要人民币来购买中国的中间品或技术;第三,投资者是否需要人民币来存储价值,或实现价值增值?

2008年金融危机以来,人民币国际化水平有了一定的提升,这是中国“世界工厂”地位的外溢。但是,无论是在计价、结算,还是在支付方面,与美元仍有较大差距。

实践证明,仅靠贸易推动人民币国际化,阻力较大,空间有限。所以,未来或应加强人民币在第二和第三点中的体现,这分别要求中国提升其在全球价值链中的位置,以及建设健全、开放的金融市场,尤其是资本市场。前者主要依托于基础性科技创新能力和品牌能力,后者则依托于法律、监管等制度建设,逐渐消除金融抑制带来的交易成本。这两个方面并不是独立的,研究表明,相较于银行信贷融资而言,权益类融资更有助于促进创新。

全球化总是重复着失衡与重构、脱钩与突围的故事,只是角色在不断变化,然而,至少从历史经验看,不变的是全球化的持续前进。21世纪并不必然是亚洲或者中国的世纪,中国主导的全球化秩序也不必然超过美国,这一切,都取决于相对意义上的国家能力,并集中体现为提供公共品的能力。

猜你喜欢

中国信息化(2022年4期)2022-05-06

中国应急管理科学(2022年1期)2022-04-18

新教育论坛(2019年25期)2019-09-10

新丝路(下旬)(2018年9期)2018-05-14

今日财富(2018年3期)2018-05-14

南风窗(2014年3期)2014-09-10

人民论坛·学术前沿(2009年7期)2009-10-22

China’s foreign Trade(2008年12期)2008-07-23