管理者能力与企业社会责任履行

2020-08-24 09:08章细贞尹哲彧周志方曾辉祥

财会月刊·下半月 2020年8期

关键词:产权性质

章细贞 尹哲彧 周志方 曾辉祥

【摘要】以2010 ~ 2016年沪深两市上市公司作为研究样本, 从产权性质和管理者权力两个视角出发, 探讨管理者能力对企业社会责任履行的影响。 实证结果表明:管理者能力和企业社会责任履行呈正相关关系, 但在国有企业中, 这种关系并不显著; 管理者能力和企业社会责任履行间的关系受到管理者权力的正向调节。 进一步研究发现:高能力管理者的权力受到约束时, 企业社会责任履行程度增强; 低能力管理者的权力未受到约束时, 企业社会责任履行程度减弱。

【关键词】管理者能力;管理者权力;产权性质; 企业社会责任履行

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)16-0105-9

一、引言

“企业社会责任”研究起源于20世纪初的美国, 20世纪中后期, 随着世界大战的结束, 经济飞速发展带来的一系列环境问题日趋严重, 企业社会责任很快成为学者们研究的热点 。 良好的企业社会责任是企业可持续发展的“基石”, 企业积极履行社会责任活动不仅可以提高企业声誉[1] , 提升企业财务业绩[2] , 还能帮助企业建立良好的形象并加强与利益相关者间的联系[3,4] , 这些好处远胜于逃避社会责任实现的短期利益。

早期的学术研究中, 学者们大量探寻了内外部因素对于企业社会责任履行的影响, 比如:制度环境、舆论压力、竞争强度、利益相关者、地区幸福感、企业文化、冗余资源、股权结构。 近期, 学者们开始关注管理者在企业社会责任履行中发挥的作用。 管理者作为企业履行社会责任的重要影响因素之一, 他们能够营造良好的企业内部控制环境, 从而促进企业积极履行社会责任[5] 。 目前关于管理者和企业社会责任间的研究大多注重于管理者的背景特征, 这些特征大都是外在且易于获取的, 例如学历[6] 、年龄[7] 、性别[8] ; 而内在的特征, 如性格[9] 、能力等, 同样是企业社会责任履行的重要影响因素。

本文基于委托代理理论, 高层梯队理论、决策理论、投资组合选择理论等、利用2010 ~ 2016年沪深两市上市公司作为研究样本, 从外部政府层面和内部权力层面两个方面深入探寻管理者能力和企业社会责任履行之间的关系。

二、理论分析和研究假设

(一)管理者能力和企业社会责任履行

管理者能力就是管理者依据自身的知识、经验、技巧, 通过转换企业现有资源, 帮助企业创造利润的能力。 一个优秀的管理者, 其动态管理能力能够推动管理层能力的提升, 进而振兴企业[10] 。 因此, 高能力的管理者在企业经营中有着不可或缺的作用。 通过对以往文献的回顾, 现有研究需完善以下方面的内容:第一, 管理者能力是企业运行过程中的重要因素。 作为当下的研究热点, 学者们从各个方面探寻了管理者能力对企业经济后果的影响, 但是国内有关管理者能力的研究仍处于起步阶段, 管理者能力对企业社会责任履行的影响研究更是亟待开展。 第二, 管理者在企业中不是孤立的个体, 他始终处在一个被监督的环境中。 管理者能力的发挥会受到其权力的限制, 在不同的权力下, 相同能力的管理者也可能做出不同的决策, 目前尚没有文献研究权力对管理者能力的限制以及在不同产权性质下管理者能力和企业社会责任履行间的关系问题。

目前实务中大多数通过管理者在短期内能否做出令投资者满意的业绩来评定管理者能力, 要想在短期内实现投资者满意的业绩要求, 管理者必须拥有高效转换资源的能力。 管理者自身的能力和他们的职业担忧(对当前绩效以及对同期和未来薪酬的影响的担忧)有着密不可分的关系。 管理者需要通过自己的表现让经理人市场对他们的能力做出合理的评估, 一旦经理人市场上产生了对其能力的不利评估, 则会对他们的职业生涯造成重大负面影响, 甚至造成当前职位的终止[11] 。 管理者都希望自己能在市场上获得良好的声誉, 因此他们更愿意提高公司的長期业绩水平。

在早期文献研究中, 管理者的职业担忧会对他们的投资决策产生较大影响, 甚至改变他们的投资决策。 高能力的管理者能够使企业获得更高的绩效水平和更快的增长速度[12] , 而良好的企业业绩又能延长管理者的任期[13] , 使得他们可以大胆地进行各种长短期投资。 低能力的管理者通常更加担忧自己的职业前景, 比起高能力管理者, 他们期望能够在短期内通过高回报的项目迅速证明自己[14] , 而企业社会责任作为企业和社会繁荣的一种表现形式, 并不是无私的善行。 在以往的研究中, 企业社会责任被视为一项长期行动计划[15,16] 。 当下的资本市场环境极具竞争力, 企业社会责任由于其回报收益和回报时间的不确定性, 日益成为主流风险投资的一部分[17,18] 。 出于对职业前景的考虑, 职业担忧使得管理者尽可能隐瞒不良社会责任信息的披露, 可能导致企业社会责任绩效降低[19-21] ; 而高能力的管理者职业前景广阔, 他们有着更少的职业担忧, 为了获得额外的回报, 他们可能倾向于追求风险投资, 因此, 他们履行企业社会责任的动机更为强烈。 高能力的管理者能够高效转换投入资源, 在企业经营过程中显得更加游刃有余。 他们在短期内不仅能轻松证明自己, 还有更多的时间和精力去关注那些长期的社会效益项目, 从而更积极地履行企业社会责任。 因此本文推测, 高能力的管理者更愿意履行企业社会责任。

H1:管理者能力和企业社会责任履行呈正相关关系。

(二)产权性质对管理者能力和企业社会责任履行的调节作用

西方经济学普遍认为, 非国有企业存在的目的是实现资本增值、企业财富增长, 达到企业利润最大化目标。 相较于非国有企业而言, 国有企业承担了特殊的职责使命, 国有企业管理者除实现企业价值增长这一经济目标外, 还需要代替政府承担一定的企业社会责任, 即实现非经济目标。 以利益为单一目标的非国有企业无力承担这种公益责任, 因此需要国有企业提供社会福利, 承担社会责任, 促进社会稳定发展[22] 。 国有企业作为企业的风向标, 塑造积极正面的形象非常重要, 很多国有企业会根据国家法律法规及相关政策制定相应的企业社会责任制度, 并要求整个企业坚决贯彻落实。

政府作为国有企业的股东, 通过控制高管晋升, 促使管理者积极达成各种非营利目标, 因此国有企业的管理者面临着更强的政治关联和更大的晋升压力。 国有企业的管理者们希望能够通过履行社会责任来提升知名度以及社会地位, 从而铺就更好的职业晋升道路[23,24] 。 在这种背景下, 企业社会责任变成一种必需品, 管理者能力的高低不能决定企业社会责任的履行与否。 因此本文推测, 在国有企业中, 管理者的能力对企业社会责任履行的影响变弱。

H2:在国有企业中, 管理者能力和企业社会责任履行间的正相关关系减弱。

(三)管理者权力对管理者能力和企业社会责任履行的调节作用

管理者权力指在企业出现治理问题时, 管理者能够依据自身意愿处理问题的能力。 根据管理者权力理论, 管理者权力是以主观意志和行动影响企业决策的关键因素。 在企业日常经营中, 股东无法做到时刻监督管理者, 因此管理者权力越大, 越有可能凭借手中的权力影响企业决策[25] 。 然而决策理论指出, 能力再强的管理者也不是完全理性的, 即较大的权力让管理者享受更多的决策自由, 但这种自由可能会让他们做出极端的决策。 企业所有权与经营权分离, 管理者的目标不一定与企业一致, 即管理者可能通过既有权力谋求自身利益最大化以及稳固个人地位。 对于能力较强的管理者来说, 良好的公司业绩可能使其将闲置的资金用于在职消费或者薪酬提升, 从而降低企业对社会责任的投资; 对于能力较弱的管理者来说, 为了尽快达成企业业绩目标, 其可能通过牺牲长远利益来换取短期的盈利。 管理者权力越大, 这种倾向就越明显[26-29] 。

有效的监督可以降低管理者做出损害企业利益决策的可能性, 从而降低企业的经营风险[30,31] 。 如果企业的权力集中在一个管理者手上, 当管理者将闲置资金用于在职消费或者牺牲企业长远利益换取短期利益时, 董事会难以及时发现并制止这些损害企业长远利益的不合理决策。 当企业的决策权分散在多位管理者手上时, 他们的权利均处于受限制状态。 这些管理者的背景和代表的利益相关者各不相同, 因此需要协调彼此之间的利益关系, 没有任何一个管理者能够基于自身利益做出牺牲长远利益这种不利于企业长远发展的决策, 这种平衡能够有效避免单一管理者的自利行为, 使得那些损害企业社会责任履行的决策不能顺利执行。 因此本文推测, 在管理者权力受到限制时, 管理者能力和企业社会责任履行间的正相关关系增强。

H3:在管理者权力受到限制时, 管理者能力和企业社会责任履行间的正相关关系增强。

三、研究设计

(一)样本选取和数据来源

受企业社会责任数据来源限制, 本文选取2010 ~ 2016年沪深两市全部上市公司作为初始研究样本。 通过《上市公司行业分类指引(2012)》确定了12类行业作为研究对象, 主要涉及农林牧副渔业、采矿业、制造业、电力、热力等行业。 本文对初始研究样本进行了如下筛选:①剔除了ST、?ST公司的样本观测值; ②剔除管理者能力缺失公司的样本观测值; ③剔除企业社会责任履行缺失公司的样本观测值。 最终筛选出2451个样本数据。 管理者能力相关数据来自国泰安数据库(CSMAR)以及网络手工搜寻, 企业社会责任履行数据来自润灵环球责任评级(RKS)。 此外, 本文的数据处理主要借助Stata13.1软件。

1. 被解释变量。 本文的被解释变量为企业社会责任履行, 使用润灵环球社会责任报告评级数据库中的数据。 润灵环球是中国企业社会责任权威第三方评级机构, 致力于为责任投资(SRI)者、责任消费者及社会公众提供客观科学的企业责任评级信息。 润灵环球的责任评级包括ESG评级(环境、社会责任、治理)、CSR报告评级、社会责任投资者服务等[32] 。

2. 解释变量。 本文解释变量为管理者能力。 由于管理者能力無法直接测量, 早期的研究多使用替代变量。 最典型的变量有管理者声誉[33] 、管理者薪酬[34] 和异常收益[35] 。 这些指标与管理者能力有一定关系, 但在实际应用过程中缺乏必要的逻辑性, 并不能准确地衡量管理者能力。 本文借鉴Demerjian等[36] 的研究思路, 利用DEA和Tobit回归模型共同度量管理者能力。 首先, 以营业成本(COGS)、销售与管理费用(SG&A)、固定资产净额(PPE)、研发支出(R&D)、商誉(Goodwill)、无形资产(Intangible)作为投入变量, 而营业收入(Sales)作为唯一产出变量。 利用DEA估计上市公司效率(θ), θ值(0<θ<1)越趋近于1, 上市公司效率越高。 给定同样的资源, 相较于能力弱的管理者, 能力强的管理者最大限度地提高所用资源的效率。

除了管理者自身的能力, 上市公司效率还受到其他固定效应因素的影响, 比如:公司规模(SIZE)、市场份额(MS)、自由现金流量(FCL)、上市年限(Age)、行业集中度(HHI)。 剔除这些固定效应因素后, 就能较准确地衡量管理者能力, 即利用回归残差衡量对上市公司效率的影响。 残差越大, 管理者能力越强; 残差越小, 管理者能力越弱。 正值的残差代表管理者能力强, 即管理者能够在有限的资源下创造出更多的价值; 负值的残差代表管理者能力弱, 即管理者不能有效利用资源创造价值, 甚至可能是在浪费资源。

3. 调节变量。

(1)产权性质。 产权性质指控股股东是国家控制还是非国家控制。 本文用SOE表示企业控股股东的产权性质, 国有企业取1, 否则为0。

(2)管理者权力。 当管理者同时担任董事长和总经理时, 管理者权力高度集中, 削弱了董事会的有效性 。 因此, 本文通过管理者两职兼任情况来衡量管理者权力(DUAL)是否受到限制, 即管理者是否同时兼任董事长和总经理。 若不兼任, 则DUAL取1, 说明管理者受到限制, 权力较弱; 若兼任, 则DUAL取0, 说明管理者未受到限制, 权力较强, 可以轻易影响公司决策。

4. 控制变量。 本文选取的控制变量包括公司规模(SIZE)、净资产收益率(ROE)、资产负债率(LEV)、股权集中度(FIRST)以及经营现金流量金额(CF)。 本文还控制了研发费用(RD)和行业竞争强度(HHI)。 由于企业当前的支出能够改善未来的绩效 [37] , 且投入高额研发费用的企业通常愿意投资企业社会责任, 良好的现金流也是这些投资强有力的保证。 同时, 高强度的行业竞争能够刺激企业加大对企业社会责任的投资, 塑造良好的企业形象, 以达到吸引顾客的目的[38] 。

(二)模型设定

为了研究管理者能力对企业社会责任履行的影响, 本文构建了模型(3)检验H1; 为了研究产权性质在管理者能力与企业社会责任履行关系中的调节作用, 本文以模型(3)为基础, 依据产权性质将样本分为国有企业组和非国有企业组检验H2。

为了研究管理者权力在管理者能力与企业社会责任履行关系中的调节效应, 在模型(3)的基础上引入管理者权力以及管理者能力与管理者权力的交乘项, 构建模型(4)检验H3:

四、实证检验与分析

(一)描述性统计

表2为本文变量的描述性统计结果。 样本企业社会责任履行均值为38.502, 说明关于企业社会责任信息的整体披露质量中等偏下; 最大值为87.179, 最小值为13.33, 标准差12.079, 说明企业社会责任履行情况参差不齐, 企业社会责任相关标准有待进一步完善。 管理者能力均值为0.056, 最大值和最小值分别为0.386和-0.377, 说明各样本公司管理者能力差异显著。 其他变量描述性统计结果详见表2, 此處不再一一赘述。

(二)回归分析

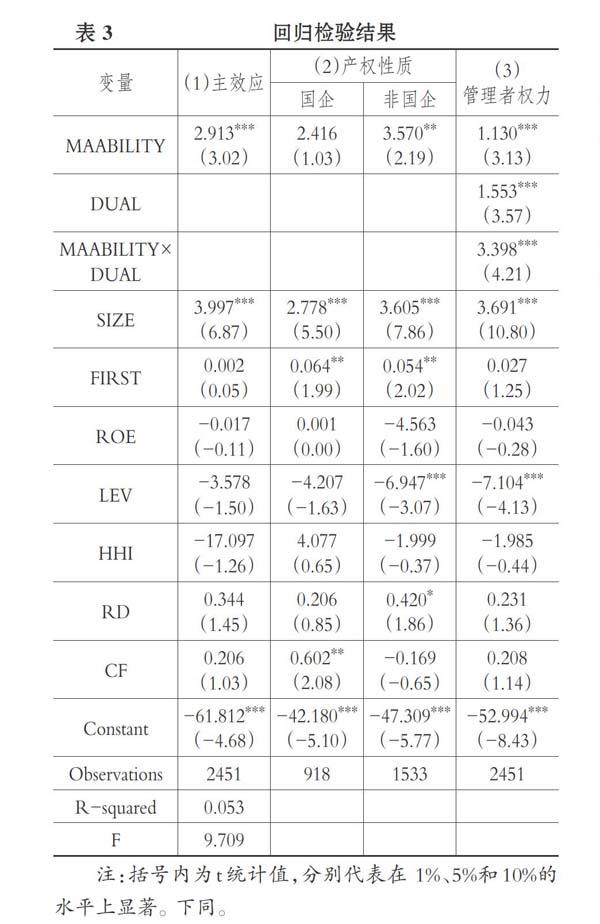

为了验证主效应管理者能力是否能够促进企业社会责任履行(H1), 本文对模型(3)进行了回归分析, 回归结果如表3列(1)所示。 管理者能力的系数为2.913且在1%的水平上显著, 说明管理者能力每增加1个单位, 企业社会责任履行将增加2.913个单位, 与管理者能力和企业社会责任履行正相关的研究假设一致, H1得到支持。

产权性质对信息披露具有异质性影响[39] , 因此本文将样本分为国有企业和非国有企业, 在模型(3)的基础上进行了分组回归, 分组回归结果如表3列(2)所示。 国有企业和非国有企业的分组回归结果表明产权性质使得管理者能力对企业社会责任履行的影响出现了差异:全样本下, 管理者能力对企业社会责任履行有显著正向影响; 国有企业样本中管理者能力系数为2.416, 但不显著; 非国有企业样本中管理者能力系数为3.57且在5%水平上显著, 即管理者能力每增加1个单位, 非国有企业社会责任履行将增加3.57个单位。 这说明在国有企业中, 管理者能力对企业社会责任的正向影响不明显; 而在非国有企业中, 管理者能力和企业社会责任履行仍呈正相关关系。 H2得到支持。

为了检验管理者权力在管理者能力对企业社会责任履行的影响中是否具有调节效应, 本文对模型(4)进行了回归分析, 回归结果如表3列(3)所示。 回归结果显示, 管理者能力与企业社会责任履行正相关, 与主效应检验一致, 主效应的检验结果得到进一步验证。 交乘项系数与管理者能力系数均为正数, 且都在1%水平上显著, 表明管理者权力受到限制时, 在管理者能力对企业社会责任的正相关关系中起到正向的调节作用。 与管理者权力受到限制时, 管理者能力和企业社会责任履行正相关关系增强的研究假设一致, H3得到支持。

(三)进一步研究

管理者能力为正值时, 其值越接近1, 说明管理者能力越强, 即管理者能够在有限的资源下创造出更多的价值; 管理者能力为负值时, 越接近-1, 说明管理者越不能有效利用资源创造价值, 甚至可能存在资源浪费。 结合模型计算以及实际意义, 管理者能力的数据不会为0, 且为0时无任何意义。 因此, 进一步研究中本文将研究样本分为正值组(管理者能力大于0)和负值组(管理者能力小于0), 运用模型(3)对所有假设进行分组检验。

1. 正值组(管理者能力大于0)。 为了进一步研究管理者能力对企业社会责任履行的影响(H1), 本文对模型(3)进行了回归分析, 回归结果如表4列(1)所示。 与H1预测一致, 管理者能力为正值时, 对企业社会责任履行的影响是正向的, 且在10%的水平上显著。 这说明管理者能力每增加1个单位, 企业社会责任履行也会相应增加5.171个单位。 H1得到支持。

同样, 在正值组中, 本文将样本分为国有企业和非国有企业, 基于模型(3)进行回归, 回归结果如表4列(2)所示。 回归结果表明, 在国有企业组, 管理者能力和企业社会责任履行间的关系并不显著。 在非国有企业组, 管理者能力和企业社会责任履行间的相关系数略微下降, 但二者间关系仍然在10%的水平上显著。 这说明在国有企业中, 管理者能力对企业社会责任履行的积极影响有所减弱, H2得到支持。

此外, 对于管理者能力为正值的管理者而言, 他们在企业资源转换过程中显得游刃有余, 更容易取得良好的业绩; 但是有些管理者认为自身能力很强, 较为自负, 可能做出过度投资等不良投资行为。 因此, 本文引入“董事长与总经理兼任情况”这一变量[40] , 当管理者不同时担任董事长和总经理时, 其能力将受到自身权力不足的制约, 不当行为减少。 本文将样本分为董事长与总经理兼任和不兼任两组, 基于模型(3)进行回归, 回归结果如表4列(3)所示。 回归结果表明:当董事长与总经理两职分离时, 管理者能力与企业社会责任履行间关系在5%水平上显著, 且管理者能力每增加1个单位, 企业社会责任履行相应增加7.482个单位; 当董事长与总经理两职合一时, 管理者能力与企业社会责任履行间的关系不仅不再显著, 二者间的相关系数甚至变为负数。 这说明管理者自身权力受到一定制约时, 管理者能力对企业社会责任履行的积极影响反而增强了, H3得到支持。

2. 负值组(管理者能力小于0)。 为验证负值管理者能力对企业社会责任履行的影响(H1), 本文同样对模型(3)进行回归分析, 回归结果如表5列(1)所示。 管理者能力为负值时, 其与企业社会责任履行间的关系并不显著, 且相关系数仅为0.585。 H1在此种情况下未得到支持。 笔者认为可能源于以下两方面原因:第一, 当下企业广泛使用基于股权的报酬和相应的激励措施来鼓励管理者提升公司业绩, 能力较弱的管理者在管理激励和业绩压力的双重影响下, 可能无力履行企业社会责任, 甚至参与企业社会责任失责[41] 。 第二, 管理者想要提升企业履行社会责任积极性, 首先要避免“失责行为”, 即在不损害企业社会责任的前提下经营公司, 其次才是承担更多的企业社会责任[42] 。 能力较弱的管理者只能最大限度避免企业社会责任失责行为, 且他们没有考虑不承担企业社会责任活动可能产生的负面影响[9] 。

当管理者能力为负值时, 本文同样将样本分为国有企业和非国有企业, 基于模型(3)进行回归, 回归结果如表5列(2)所示。 回归结果表明, 无论是在国有企业还是非国有企业, 管理者能力和企业社会责任履行间关系均不显著。 在非国有企业中, 管理者能力和企业社会责任履行间的相关系数甚至变为负数。 对于能力不强的管理者来说, 短期内创造良好的业绩才是他们的首要目标。 H2在此种情况下未得到支持。

管理者权力受到限制时, 正值组中管理者能力和企业社会责任履行间正向关系增强; 管理者能力不受限制时, 负值组中管理者能力对企业社会责任履行产生了显著的负面影响。 对于能力较差的管理者, 企业的高绩效目标和他们的能力并不匹配。 高绩效目标指管理者需要在短时间内实现大幅度的绩效提升, 通常是企业为了迎合内外利益相关者的需求而制定的目标, 具有极大挑战性[43] 。 在没有制度约束的前提下, 能力较差的管理者为了实现高绩效目标、追求自身的利益最大化, 可能会抛弃理应遵守的商业伦理道德, 且这种失责行为的结果体现在企业层面, 管理者个人无须为此承担后果, 因而对企业社会责任履行产生了极大的负面影响。 从表4、表5的检验结果来看, 与能力较差的管理者相比, 有能力的管理者更愿意开展具有社会责任感的活动, 拒绝损害社会责任的行为, 从而更好地履行企业社会责任。

(四)稳健性检验

1. 替换被解释变量。 本文引入“企业社会责任评级等级”这一数据, 评级登记从C到AA+一共19个等级, 分别赋值1 ~ 19作为企业社会责任履行的取值, 将新的企业社会责任履行变量代入模型(3)、模型(4)再次进行回归检验。 检验结果如表6所示, 与前文结果一致, 即管理者能力能够对企业社会责任履行产生积极影响。

2. 超前—滞后期(Lead-Lag Approach)检验。 为了确保实证结果稳健性, 本文考虑到企业社会责任履行很可能受到自身上期因素的影响, 因此, 本文在回归检验中将解释变量和控制变量进行了滞后一期处理[44] 。 通过这种超前—滞后期(Lead-Lag Approach)的处理方式能够在一定程度上缓解内生性问题。 检验结果如表7所示, 主要结果并未发生变化, 说明本文变量间关系并未受到内生性的严重影响, 研究结果比较稳健。

五、结论、贡献与启示

(一)研究结论

以2010 ~ 2016年沪深两市上市公司作为研究样本, 从产权性质和管理者权力两个视角出发, 深入探讨管理者能力对企业社会责任履行的影响。 实证结果表明:管理者能力和企业社会责任履行呈正相关关系; 但在国有企业中, 这种关系并不显著。 此外, 管理者权力会调节管理者能力和企业社会责任履行间的关系。 管理者权力受到约束时, 高能力的管理者企业社会责任履行程度增强; 管理者权力未受到约束时, 低能力的管理者企业社会责任履行程度减弱。

(二)研究贡献

1. 丰富了中国背景下有关管理者能力的研究。 由于早期研究对管理者能力的衡量多使用替代变量, 噪声较大, 国内外关于管理者能力的研究较为局部、零散, 尚未形成一个系统的框架, 本文有助于后续学者对管理者能力形成更加系统、完整的认识。

2. 基于委托代理理论, 细化了企业社会责任履行影响因素的研究视角。 以往研究从制度环境、竞争强度、企业文化、管理者背景特征等较为宏观的方面进行了探索, 本文基于管理者能力这一微观视角展开实证研究, 丰富了企业社会责任履行的影响因素研究。

3. 基于管理者权力理论, 揭示了管理者权力在管理者能力对企业社会责任履行影响中的调节作用。 管理者权力作为管理者能力的重要约束条件, 能够促使企业通过改善自身的治理结构进而积极履行企业社会责任。 本文的研究结果能够帮助企业在实务中提高对管理者能力的重视程度, 从多元角度进行改进。

(三)研究启示

本文对管理者能力采取的衡量方法比前人的研究更加准确、可靠, 但仍然有些因素没有得到有效控制, 比如国家政策、市场环境。 这些因素都会对企业转换资源的效率产生影响, 从而使得管理者能力的衡量有些许偏差。 因此, 在未来的研究中, 可以找出更多与管理者能力无关, 却能影响企业转换资源效率的因素, 剔除它们, 更精确地衡量管理者能力。

在来的研究中, 可以考虑引入“管理者任期”这一变量。 “前人栽树, 后人乘凉”, 如果高能力管理者即将退休, 企业社会责任履行与否对他的职业生涯不会造成任何影响, 那么他还愿意积极地履行社会责任吗? 该问题有待检验。

動态地看待管理者能力, 随着时间的推移, 经验逐渐积累, 管理者能力会慢慢增强。 同时, 企业社会责任作为一项长期投资, 管理者能力对它的影响不是“立竿见影”的。 随着企业社会责任履行数据的不断更新, 在未来的研究中可以尝试增加滞后期数, 考察管理者能力对某阶段企业社会责任履行的影响。 此外, 不同国家对管理者能力和企业社会责任履行的重视程度不同, 可以结合我国国情与其他国家进行对比研究。

【 主 要 參 考 文 献 】

[ 1 ] Odriozola María D., Baraibar-Diez Elisa. Is Corporate Reputation Associated with Quality of CSR Reporting? Evidence from Spain[ J].Corporate Social Responsibility and Environmental Management, 2017(2):121 ~ 132.

[ 2 ] Torugsa Nuttaneeya Ann, O. Donohue Wayne, Hecker Rob. Capabilities, Proactive CSR and Financial Performance in SMEs: Empirical Evidence from an Australian Manufacturing Industry Sector[ J].Journal of Business Ethics,2012(4):483 ~ 500.

[ 3 ] Du Shuili, Bhattacharya C. B., Sen Sankar. Maximizing Business Returns to Corporate Social Responsibility (CSR): The Role of CSR Communication[J]. International Journal of Management Reviews,2010(1):8 ~ 19.

[ 4 ] Jamali Dima. A Stakeholder Approach to Corporate Social Responsibility: A Fresh Perspective into Theory and Practice[ J].Journal of Business Ethics,2008(1):213 ~ 231.

[ 5 ] 李兰云,王宗浩,阚立娜.内部控制与企业社会责任履行——基于代理成本的中介效应检验[ J].南京审计大学学报,2019(1):28 ~ 36.

[ 6 ] 孙德升.高管团队与企业社会责任:高阶理论的视角[ J].科学学与科学技术管理,2009(4):188 ~ 193.

[ 7 ] 王士红.所有权性质、高管背景特征与企业社会责任披露——基于中国上市公司的数据[ J].会计研究,2016(11):53 ~ 60.

[ 8 ] 黄荷暑,周泽将.女性高管、信任环境与企业社会责任信息披露——基于自愿披露社会责任报告A股上市公司的经验证据[ J].审计与经

济研究,2015(4):30 ~ 39.

[ 9 ] Tang Yi, Qian Cuili, Chen Guoli, Shen Ru. How CEO Hubris Affects Corporate Social IR Responsibility[ J].Strategic Management Journal,2015(9):1338 ~ 1357.

[10] Y. Kor, A. Mesko. Dynamic Managerial Capabilities: Configuration and Orchestration of Top Executives' Capabilities and the Firm's Dominant Logic[J]. Strategic Management Journal,2013(34):233 ~ 244.

[11] Ali Ashiq, Li Ningzhong. Managers' Career Concerns and Asymmetric Disclosure of Bad versus Good News[Z].Working Paper,2015.

[12] Choi Wooseok, Han Sam, Jung Sung Hwan, Kang Tony. CEO's Operating Ability and the Association Between Accruals and Future Cash

Flows[ J].Journal of Business Finance & Accounting,2015(5-6):619 ~ 634.

[13] Dikolli Shane S., Mayew William J., Nanda Dhananjay. CEO Tenure and the Performance-Turnover Relation[ J].Review of Accounting Studies, 2014(1):281 ~ 327.

[14] Yuan Yuan, Tian Gaoliang, Lu Louise Yi, Yu Yangxin. CEO Ability and Corporate Social Responsibility[ J].Journal of Business Ethics,2019(17):3622 ~ 3633.

[15] Falck Oliver, Heblich Stephan. Corporate Social Responsibility: Doing Well by Doing Good[ J].Business Horizons,2007(3):247 ~ 254.

[16] Marrewijk Marcel Van. Concepts and Definitions of CSR and Corporate Sustainability: Between Agency and Communion[ J].Journal of Business Ethics, 2003(2/3):95 ~ 105.

[17] Fieseler Christian. On the Corporate Social Responsibility Perceptions of Equity Analysts[ J].Business Ethics: A European Review,2011(2):131 ~ 147.

[18] Mahoney L. S., Thorne Linda. Corporate Social Responsibility and Long-term Compensation: Evidence from Canada[ J].Journal of Business Ethics,2005(3):241 ~ 253.

[19] Baginski Stephen P., Campbell John L., Hinson Lisa A., Koo David S.. Do Career Concerns Affect the Delay of Bad News Disclosure?[ J].Accounting Review,2018(2):61 ~ 95.

[20] Wagner Tillmann, Lutz Richard J., Weitz Barton A.. Corporate Hypocrisy: Overcoming the Threat of Inconsistent Corporate Social Responsibility Perceptions[ J].Journal of Marketing,2009(6):77 ~ 91.

[21] O. Dwyer Brendan, Unerman Jeffrey, Hession Elaine. User Needs in Sustainability Reporting: Perspectives of Stakeholders in Ireland[ J].European Accounting Review,2005(4):759 ~ 787.

[22] Bai Chong-En, Li David D., Tao Zhigang, Wang Yijiang. A Multitask Theory of State Enterprise Reform[ J].Journal of Comparative Economics,2000(4):716 ~ 738.

[23] Waldman David A., Siegel Donald S., Javidan Mansour. Components of CEO Transformational Leadership and Corporate Social Responsibility[ J].Journal of Management Studies,2006(8):1703 ~ 1725.

[24] 張川,娄祝坤,詹丹碧.政治关联、财务绩效与企业社会责任——来自中国化工行业上市公司的证据[ J].管理评论,2014(1):130 ~ 139.

[25] Dalton Dan R., Kesner Idalene F.. Composition and CEO Duality in Boards of Directors: An International Perspective[ J].Journal of Internaional Business Studies,1987(3):33 ~ 42.

[26] Stulz Rene M.. Managerial Discretion and Optimal Financing Policies[ J].Journal of Financial Economics,1990(1):3 ~ 27.

[27] Adams Renée B., Almeida Heitor, Ferreira Daniel. Powerful CEOs and Their Impact on Corporate Performance[ J].Review of Financial Studies,2005(4):1403 ~ 1432.

[28] Van Essen Marc, Otten Jordan, Carberry Edward J.. Assessing Managerial Power Theory[ J].Journal of Management,2014(1):164 ~ 202.

[29] Morse Adair, Nanda Vikram, Seru Amit. Are Incentive Contracts Rigged by Powerful CEOs[ J].Journal of Finance,2011(5):1779 ~ 1821.

[30] Jensen Michael C., Meckling William H.. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[31] Galema Rients, Lensink Robert, Mersland Roy. Do Powerful CEOs Determine Microfinance Performance?[ J].Journal of Management Studies,2012(4):718 ~ 742.

[32] 润灵环球责任评级RKS-领先的企业社会责任评级机构.Leading CSR Rating Agency[EB/OL].http://www.rksratings.cn/index.php/

Index/News/detail/id/83,2019-03-18.

[33] Milbourn Todd T.. CEO Reputation and Stock-based Compensation[ J].Journal of Financial Economics,2003(2):233 ~ 262.

[34] Bertrand Marianne, Schoar Antoinette. Managing with Style: The Effect of Managers on Firm Policies[ J].The Quarterly Journal of Economics,2003(4):1169 ~ 1208.

[35] Fee C. Edward, Hadlock Charles J.. Raids, Rewards, and Reputations in the Market for Managerial Talent[ J].The Review of Financial, 2003(4):1315 ~ 1357.

[36] Demerjian Peter, Lev Baruch, McVay Sarah. Quantifying Managerial Ability: A New Measure and Validity Tests[ J].Management Science, 2012(7):1229 ~ 1248.

[37] Lys Thomas, Naughton James P., Wang Clare. Signaling Through Corporate Accountability Reporting[ J].Journal of Accounting and Economics,2015(1):56 ~ 72.

[38] Deng Xin, Kang Jun-koo, Low Buen Sin. Corporate Social Responsibility and Stakeholder Value Maximization: Evidence from Mergers[ J].Journal of Financial Economics,2013(1):87 ~ 109.

[39] Liu Xiang, Zhang Chen. Corporate Governance, Social Responsibility Information Disclosure, and Enterprise Value in China[ J].Journal of Cleaner Production,2017(142):1075 ~ 1084.

[40] 谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造業上市公司的经验研究[J].南开管理评论,2017(1):57 ~ 66.

[41] Bouslah Kais, Li?ares-Zegarra José, M'Zali Bouchra, Scholtens Bert. CEO Risk-Taking Incentives and Socially Irresponsible Activities[ J].The British Accounting Review,2018(1):76 ~ 92.

[42] 姜丽群.企业社会失责行为的动因、影响及其治理研究[ J].管理世界,2016(3):174 ~ 175.

[43] Mishina Yuri, Dykes Bernadine Johnson, Block Emily S.. Why "Good" Firms Do Bad Things: The Effects of High Aspirations, High Expectations and Prominence on the Incidence of Corporate Illegality[ J].Academy of Management Journal,2010(4):701 ~ 722.

[44] Jo Hoje, Na Haejung. Does CSR Reduce Firm Risk? Evidence from Controversial Industry Sectors[ J].Journal of Business Ethics,2012(4):441 ~ 456.

猜你喜欢

软科学(2016年12期)2017-02-07

重庆大学学报(社会科学版)(2016年6期)2017-01-19

会计之友(2016年23期)2017-01-09

现代管理科学(2017年1期)2016-12-26

财经问题研究(2016年7期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

商业经济研究(2016年14期)2016-09-14

商(2016年26期)2016-08-10

商场现代化(2016年16期)2016-07-02

企业导报(2016年10期)2016-06-04