参与精准扶贫对企业绩效的影响

2020-08-23 07:36胡浩志张秀萍

改革 2020年8期

胡浩志 张秀萍

摘 要:本文以精准扶贫政策的实施为研究背景,将精准扶贫导入企业社会责任的理论框架中,选取我国沪深A股主板上市公司中2016—2018年持续参与扶贫的公司为样本,研究上市公司参与精准扶贫对企业绩效的影响及其作用机制。研究发现,上市公司参与精准扶贫的规模越大,对企业绩效的提升作用越显著,其作用机制在于:上市公司通过参与精准扶贫获取了更多的市场资源,缓解了企业的融资约束,同时也直接获取了政府补贴等政治资源,从而促进了企业绩效增长。进一步研究发现,参与精准扶贫对企业绩效的作用还受制于不同制度环境与产权属性的影响,在市场化程度低的地区、没有政治关联的企业以及民营企业,参与精准扶贫对企业绩效的提升作用更为显著。相较于教育扶贫,企业增加产业精准扶贫投入能够显著促进企业绩效的提升。

关键词:精准扶贫;企业绩效;融资约束;政府补贴;制度环境

中图分类号:F323.8 文献标识码:A 文章编号:1003-7543(2020)08-0117-15

“精准扶贫”是一个系统工程,其核心在于解决扶贫资源的配置问题。传统的扶贫模式通常是政府大包大揽,扶贫资金主要依靠政府公共财政支出,不仅扶贫资金体量有限,而且扶贫资金投向的领域与利用效率也缺乏来自社会的广泛监督与协同治理。新时代的扶贫模式强调政府配置的财政扶贫资源与市场配置的扶贫资源的有效整合与综合利用,全面、有效的脱贫需要有市场主体的参与。

从扶贫事业角度来看,企业参与精准扶贫无疑扩充了扶贫资金的来源渠道;从企业角度来看,企业参与精准扶贫是企业履行社会责任的体现。近年来,社会各界对企业社会责任的关注与日俱增,学术界也涌现出大量关于企业社会责任的研究成果。其中,讨论热度最高的一個问题就是企业履行社会责任与企业绩效的关系。早期的观点大多从股东财富最大化角度出发,认为承担企业社会责任行为与企业的价值创造活动背道而驰。随着资源依赖理论、社会交换理论以及利益相关者理论的发展,企业逐渐意识到承担企业社会责任对树立良好企业形象、维系社会网络关系、降低交易成本等方面的积极作用。大量的研究表明,企业承担社会责任对提升企业绩效尤其是未来的绩效具有一定的作用。企业社会责任是一个多维度的概念,包括慈善捐赠、环境保护、员工责任以及负面信息披露等多个方面。企业参与精准扶贫不同于一般意义上的慈善捐赠,精准扶贫是由政府主导的,企业作为市场主体要与政府积极配合。接下来的问题是,既然精准扶贫已经被纳入企业社会责任的范畴,那么企业参与精准扶贫是否也会对企业绩效产生影响?如果这种影响存在,其内在作用机制是什么?这种影响会不会受到制度环境的影响?这些问题目前尚缺乏系统性的理论分析及实证检验。

基于上述考虑,本文以精准扶贫政策的实施为研究背景,将精准扶贫导入社会责任的理论框架中,选取我国沪深A股主板上市公司中2016—2018年持续参与扶贫的公司为研究样本,通过建立多元回归模型,对以下问题进行实证检验:第一,作为当下我国企业社会责任的重要组成部分,上市公司参与精准扶贫对企业绩效会产生何种影响?第二,参与扶贫影响企业绩效的内在作用机制是什么?第三,参与扶贫与企业绩效之间的关系是否受到产权属性与制度环境的影响?第四,不同的精准扶贫方式对企业绩效的影响是否存在差异?

一、相关文献综述

(一)社会责任与企业绩效的关系

自企业社会责任的概念提出之后,国内外学者就围绕企业是否应该承担社会责任展开了激烈的讨论,讨论的焦点集中于企业社会责任对企业绩效的影响。关于企业承担社会责任与企业绩效的关系,大致存在三种观点:负相关论、正相关论以及其他观点。

1.负相关论

反对者主要从直接成本和代理成本两个角度论证企业社会责任对企业绩效的负面影响。Friedman认为,企业有且只有一个责任,就是利用资源尽可能地为股东赚取利润,企业的社会责任行为属于与财富创造无关的活动,同时捐赠又减少了企业的可用资金,降低了企业绩效水平导致股东的利益受损[1]。Galaskiewicz认为,多数企业不能很好地管理社会责任行为,企业是否捐赠以及捐赠多少大多由管理层决定,管理者很可能为了私利而不当地将资源用于慈善捐赠,从而影响企业的发展[2]。Hayek认为,企业履行社会责任会加强政府对企业的干预,其结果就是企业的自由将会受损[3]。

2.正相关论

随着利益相关者理论和资源基础理论的发展,越来越多的研究支持企业履行社会责任。Freeman认为,各种与企业经营活动相关的主体、客体都会影响企业的发展,仅仅满足股东的利益最大化而忽视其他利益相关者的诉求不利于企业的长期发展[4]。Godfrey认为,企业通过履行社会责任产生了积极的道德资本,如果企业因为错误或不恰当的操作使得利益相关者的利益受损,那么道德资本可以起到减轻企业受惩罚的力度的作用[5],虽然道德资本没有带来价值增值,但在一定程度上起到了价值保值的作用。Fisher的“工具性观点”认为,利益相关者因企业履行社会责任的行为而增强了对企业的信任感,而信任感在企业的社会网络关系中有至关重要的作用,可以为企业节省交易成本并降低环境不确定性带来的风险[6]。Barney认为,企业的竞争优势主要来源于一些稀缺的、具有不可替代性的资源,比如管理能力、知识文化、声誉等,企业承担社会责任在一定程度上可以帮助企业获得这些资源,从而扩大企业的竞争优势[7]。

3.其他观点

20世纪以来,实证研究方法在企业社会责任领域的广泛应用催生了大量的研究成果,关于企业社会责任与企业业绩的关系研究也有了新的发现。Surroca et al. 基于28个国家的599家公司数据,研究发现企业社会责任与企业绩效没有直接的关系[8]。Barnett研究发现,企业社会责任水平较低和较高时,绩效水平都比较高,社会责任水平处于中等时绩效表现最差[9]。Lev et al. 利用美国上市公司1989—2000年的捐赠数据,通过实证研究发现慈善捐赠与未来收入显著正相关,这个结果在对消费者感知高度敏感的企业中更显著[10]。魏如清将企业财务绩效分为短期和长期进行检验,发现企业社会责任对短期绩效的影响不明显,对长期绩效有显著的正向作用[11]。钱敏将企业分为成长期、成熟期和衰退期三个阶段,发现成长期和成熟期的企业参与慈善捐赠能够向利益相关者释放出企业财务状况好的信息,企业因此获得的利益也越多,衰退期的企业如果捐赠过多会给企业带来沉重的财务负担[12]。

近年来,越来越多的学者开始向纵深维度挖掘企业社会责任影响企业绩效的作用机制。Hasan等将企业生产力看作一种生产性无形资产,认为企业生产效率调节了企业社会责任与企业绩效的关系[13];Mahrani等发现,盈余管理负向调节了企业社会责任对财务绩效的影响[14];崔登峰、邵伟研究发现,企业营销能力在企业社会责任与企业绩效间起部分中介作用[15];肖海林、薛琼研究发现,有效的公司治理能正向调节企业社会责任对公司绩效的积极影响[16];蔡月祥等研究发现,公司声誉是企业社会责任作用于企业绩效的内在机制,企业通过履行社会责任提高了企业声誉,进而促进了企业绩效增长[17]。

通过上述研究脉络的梳理可以发现:第一,研究结论一致化。随着经济管理理论的发展与经验研究方法的普及,越来越多的证据支持社会责任正向作用于企业绩效或公司价值。第二,研究视角精细化。学者们不再止步于基于整体视角并借助一些评价指数对社会责任的综合表现进行研究,而是着眼于企业社会责任的其中一个维度作为研究对象,比如慈善捐赠、环境责任等。第三,研究内容纵深化。学者们不再局限于研究社会责任与企业绩效或公司价值的关系,而更加关注形成这种关系背后的作用机制,诸如关于调节关系与中介效应的研究。

(二)企业参与精准扶贫方面的研究

自精准扶贫理念提出之后,国内涌现出大量以精准扶贫为主题的文献,主要集中于概念界定、政策解读、执行偏差和实施机制等问题的研究,覆盖农村扶贫、教育扶贫、科技扶贫等多个领域。不过,专注于企业参与精准扶贫方面的研究较为匮乏,从仅有的几篇文献来看,主要研究内容包括参与精准扶贫的影响因素、实施机制和经济后果三个方面。

就影响因素而言,杜世风等基于企业社会责任的角度,实证研究发现业绩越好、规模越大的国有企业更倾向于参与精准扶贫[18]。

就实施机制而言,张春敏等采用规范研究法,对国有企业在精准扶贫中的角色定位和参与方式进行了剖析,提出国有企业可以通过产业带动、建设扶贫平台、参与基础设施建设、提供公共产品等多种方式参与精准扶贫,发挥着主体、靶向和带动作用[19]。郭俊华等采用案例分析法,以民营企业恒大集团对大方县实施扶贫为例,总结与提炼了恒大集团利用各种精准扶贫方式开展综合全方位扶贫的经验与工作模式[20]。林艳丽等从效率扶贫与可持续扶贫的角度出发,根据演化博弈理论构建了产业精准扶贫中企业、政府和贫困户三方的博弈模型,并据此提出了“企业积极扶贫、贫困户主动参与、政府监督”的理想模式[21]。

就经济后果而言,易玄、吴蓉、谢志明研究发现,企业参与精准扶贫产生了积极市场反应,这种反应在有政治关联的民营企业中更为显著;此外,扶贫方式及扶贫持续性对精准扶贫信息披露的市场反应具有一定影响[22]。张玉明等研究发现,企业增加产业精准扶贫投入能够显著提升财务绩效,其中市场化程度、管理层集中度负向调节精准扶贫水平与财务绩效之间的正向关系[23]。张曾莲等研究发现,参与精准扶贫对企业绩效有显著的正向溢出效应,并且该溢出效应存在一定的空间差异性[24]。

由以上文献可以看出,我国学者目前关于参与精准扶贫对企业绩效的研究并不充分,也不够深入,研究角度也较为单一,缺乏系统性的分析框架,更未对其内在的作用机制进行研究。

二、理论分析与研究假设

关于企业社会责任的定义,目前比较有代表性的观点来自Carroll,他将企业社会责任分为四个方面,包括经济责任、法律责任、伦理责任以及慈善责任[25]。参与精准扶贫属于慈善责任的一种,是我国企业当下履行社会责任最好的方式之一,在帮助贫困群体脱贫的同时培育了企业的道德资本与声誉资本,从而为维持与提升企业绩效提供了必要的市场资源、政治资源以及其他潜在利益。

第一,参与精准扶贫能够产生积极的道德资本,从而起到提升企业绩效的作用。道德资本的概念最初由Godfrey提出,他认为慈善捐赠行为所产生的积极的道德资本有两大作用:保护企业关系资产与减轻惩罚[5]。一是保护企业关系资产。根据利益相关者理论,企业是多方契约构成的一系列契约的联结体,企业的生存和发展依赖于企业对各利益相关者利益诉求的回应质量,而不仅仅是考虑股东的利益,但实际上企业在正常的经营活动中很难做到面面俱到,众口难调之下的利益侵害行为时有发生。如果企业已经积累一定的道德资本,那么企业的关系资产不会因为偶尔的利益损害行为而发生大幅度贬值,因此,道德资本起到了保护关系资产的作用。二是降低企业被惩罚的力度。长期行善的企业偶然伤害了利益相关者的利益,利益相关者会对企业的伤害动机积极归因,降低对企业的惩罚力度。因此,此时道德资本虽然没有带来价值增值作用,但在一定程度上起到了价值保值的作用[5]。不同于一般的慈善捐赠针对某一灾害事件或某一类贫困群体(如贫困儿童)并由个别企业发起和实施,参与精准扶贫是由政府倡导与组织、众多企业共同参与、面向更广泛的贫困群体、兼顾扶贫效益与效率的慈善活动,具有覆盖范围广、扶持力度大、持续性强等特征。参与精准扶贫更易获得社会公众的认可与赞许,由此所产生的道德资本价值更高,对维持与提升企业绩效具有重要意义。

第二,参与精准扶贫可以为企业积累良好的声誉资本,对企业价值起到间接增值的作用。精准扶贫是国家大计,是全民关注的大事,企业参与精准扶贫的行为显然比一般的慈善捐赠更为瞩目。在市场竞争白热化的当下,良好的声誉能为企业带来长久且不易被模仿的竞争优势,是企业非常重要的无形资产。根据资源依赖理论,企业生存与发展所需的许多关键资源需要从外界获取,而获取外界资源的其中一个重要方式就是建立良好的社会关系。企业的声誉是衡量企业是否值得商业交往的基本标准,在社会关系的建立过程中发挥着重要作用。当企业參与扶贫的消息传递给外界的利益相关者后,关于企业的评价会偏向于积极正面,合作伙伴对企业的信任感和认可度也会上升。这种无形的声誉资本不仅有助于维持现有的社会关系,而且会吸引更多的市场主体与企业合作,提高企业的市场地位与市场占有率,增加企业的营业收入与现金流量。不仅如此,由此获得的社会资本还能降低信息不对称导致的交易不确定性与交易成本,减少契约在缔结与执行过程中的摩擦。因此,精准扶贫能够为企业带来重要的市场资源。

第三,参与精准扶贫能够为企业带来重要的政治资源。企业慈善捐赠的动机之一就是政治动机,企业通过参与政府主导的精准扶贫,更加容易赢得政府好感、建立政治联系以及获取政治资源,包括获取政府补贴、税收优惠以及市场准入等。根据社会交换理论,企业与政府通过交换资源可以达到互惠的目的,一方面企业参与精准扶贫可以减轻政府的压力,另一方面政府可以对这些企业实施税收减免、放松管制或行业准入方面的措施,或为企业获取金融资源提供支持。如此一来,企业面临的融资约束可以在一定程度上得到缓解,从而提升企业绩效。另外,企业还有可能被允许进入具有竞争优势的行业,企业未来的发展潜力将得到提升。

基于以上分析,本文提出如下假设:

假设1:在一定范围内,企业参与精准扶贫的规模越大,企业绩效提升越显著。

三、研究设计

(一)样本选择与数据来源

本文以我国2016—2018年连续三年有精准扶贫支出的沪深A股上市公司为初始样本①,并按以下标准进行样本筛选:剔除金融类企业;剔除交易状态为ST、ST*的企业;剔除数据缺失的样本;对所有连续变量在1%和99%分位上进行缩尾处理(Winsorize),剔除数据中存在异常值的样本。最终,获得扶贫公司样本256家,共计768个样本观测值。企业扶贫数据从企业年报中手工收集获得,市场化程度数据来源于《中国分省份市场化指数报告(2018)》,其他数据来源于国泰安CSMAR数据库。

(二)模型设定与变量说明

为检验企业精准扶贫规模与企业绩效的关系,本文设定回归模型如下:

ROAit /EPSit=α1+β1Donit+Controlit+εit(1)

模型(1)中,ROAit和EPSit均为企业绩效指标,其中,ROAit为总资产收益率,EPSit为每股收益;Donit为企业精准扶贫规模,用企业的精准扶贫投入与企业总资产的比值来度量;Controlit代表控制变量,包括企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、企业成立年限(Age)、独立董事占比(Indep)、股权集中度(Top10)等。同时,本文还控制了年度(Year)与行业(Industry)的影响;εit为随机干扰项。各变量的具体定义详见表1。

四、实证分析与检验

(一)描述性统计与相关性分析

表2(下页)是本文主要变量的描述性统计结果。从表2可以看到,总资产收益率(ROA)的最大值为0.216,最小值为-0.079;每股收益(EPS)的最大值为4.420,最小值为-0.845。这说明样本公司之间的盈利能力具有明显的差异,且样本内存在一定数量的亏损企业。企业精准扶贫规模(Don)最大值为0.732,最小值为0.0002,均值为0.033,这说明不同的企业参与精准扶贫的程度存在较大差别。企业实际控制人性质(State)的平均值为0.680,说明在参与扶贫的样本企业中,有68%的企业是国有控股企业,这符合国有企业在精准扶贫中承担主要责任的实际。其他变量的描述性统计结果与已有文献基本一致,不再赘述。

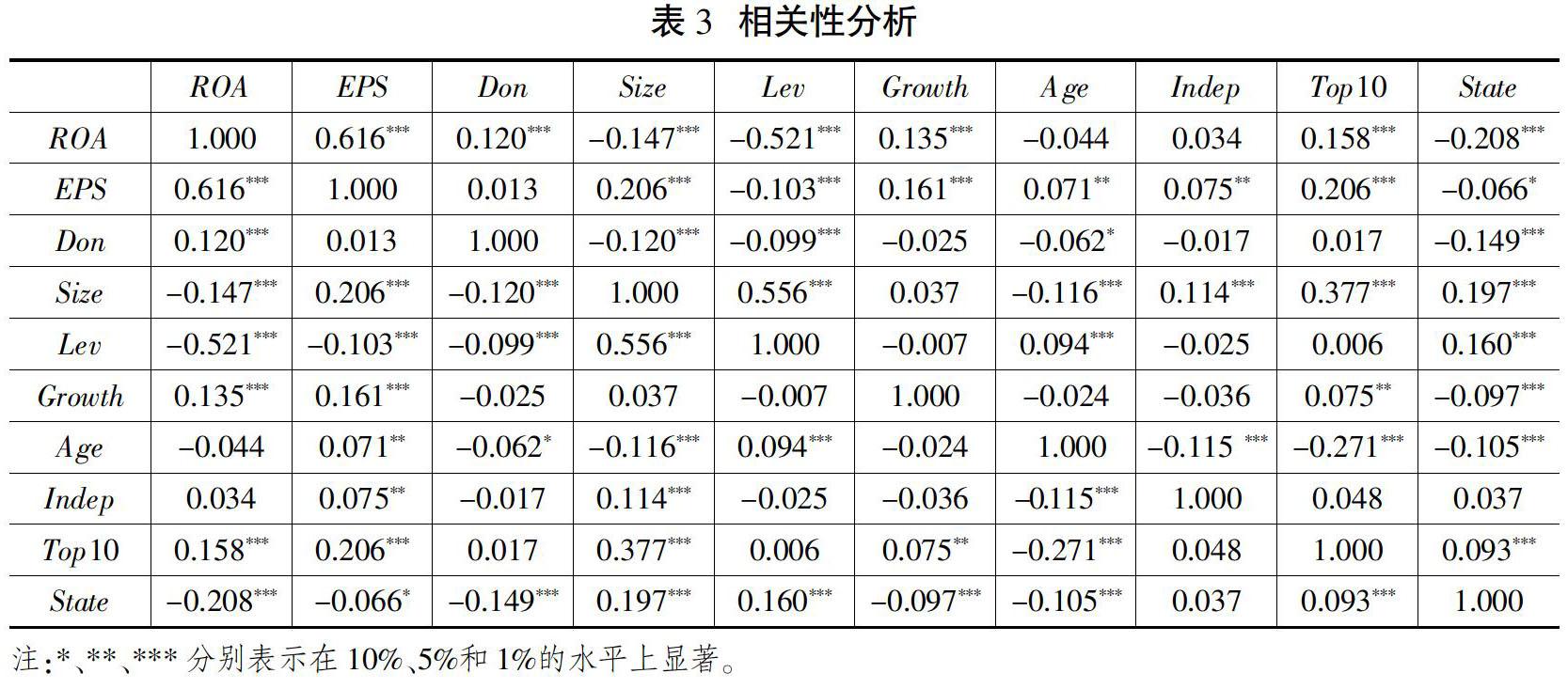

表3(下页)列示了研究变量的相关系数矩阵。由表3可以看出,企业精准扶贫规模(Don)与企业总资产收益率(ROA)相关系数在1%的水平上显著为正,与每股收益(EPS)的相关系数亦为正但不显著,这一结果初步验证了企业精准扶贫规模与企业绩效之间存在正相关关系,当然进一步验证需要作回归分析。此外,我们利用方差膨胀因子法(VIF)对模型进行多重共线性检验,检验结果发现,模型中所有解释变量的VIF值均低于10,说明模型不存在严重的多重共线性问题。

(二)回归分析

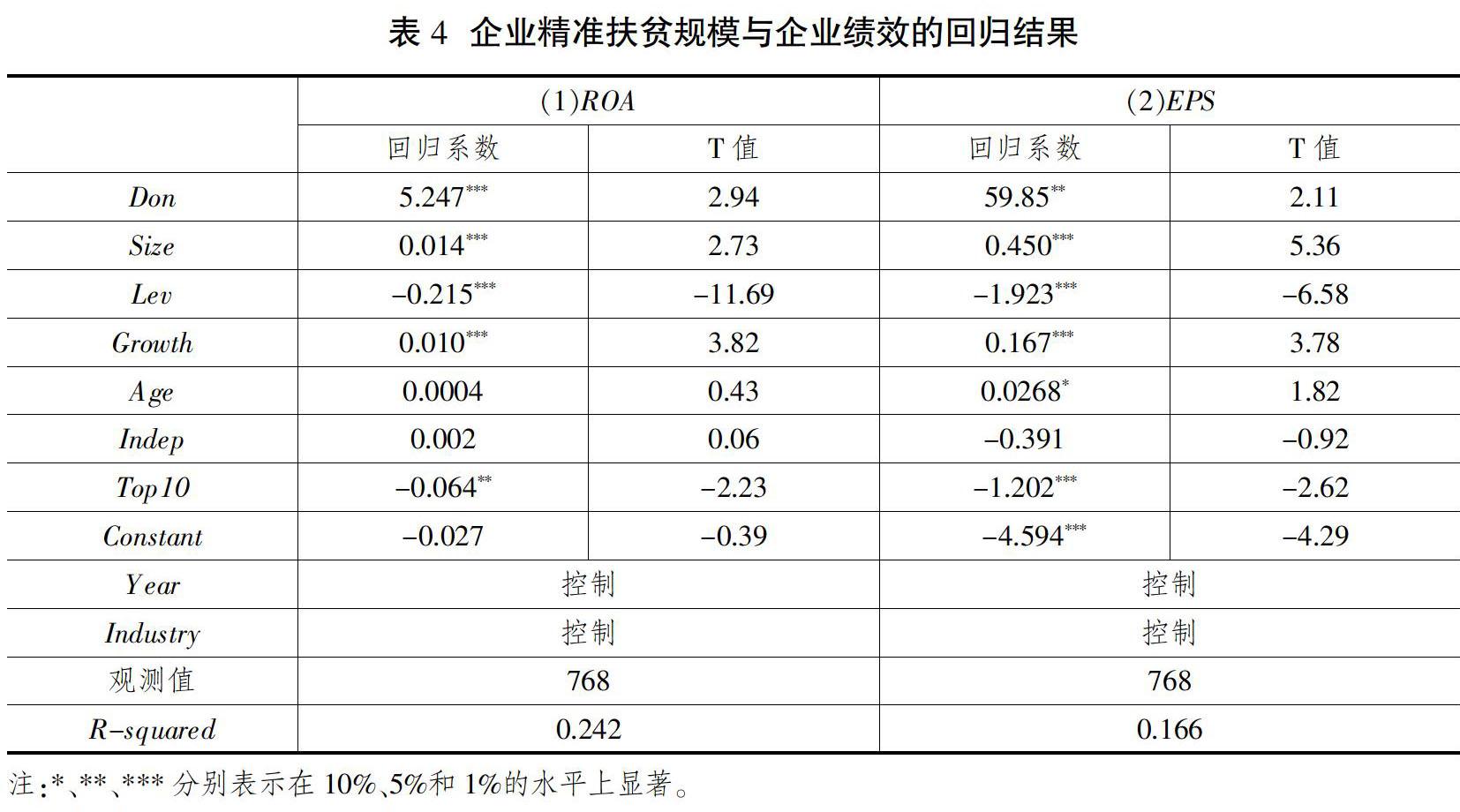

本文根据F检验和Hausman检验的结果,最终选择企业固定效应模型进行回归分析,回归结果如表4(下页)所示。由表4可知,企业精准扶贫规模(Don)与总资产收益率(ROA)的回归系数在1%的水平上显著为正,与EPS的回归系数在5%的水平上也显著为正,这表明企业参与精准扶贫的规模对企业绩效具有正向影响,企业精准扶贫的规模越大,企业绩效提升越显著,假设1得到验证。企业参与精准扶贫,一方面可以产生积极的道德资本,积累良好的声誉资本;另一方面又可以为企业带来重要的政治资源,获得政府补贴、税收优惠以及市场准入等。这些都可以提高企业的市场地位与市场占有率,缓解企业的融资约束,从而提升企业的绩效。此外,从表4(下页)中还可以发现,规模较大、成长性较好的企业,参与精准扶贫的规模越大,企业绩效提升越明显;而负债越多、股权集中度较高的参与精准扶贫的企业,其绩效表现往往也会越差。

(三)稳健性检验

1.倾向得分匹配法(PSM)

上文的回归结果显示,参与精准扶贫的规模对企业绩效产生了积极影响,但这一结果也有可能是参与精准扶贫力度大的企业恰恰是绩效较好的企业所致,即回归样本可能存在自选择偏误问题。为克服这一问题,我们采用倾向得分匹配法(PSM),将参与精准扶贫的企业作为处理组,按照以下方法寻找与精准扶贫企业具有最大相似性且连续3年未发生扶贫投入的企业作为对照组,通过对比处理组与对照组的绩效水平来分析参与精准扶贫对企业绩效的影响。具体步骤如下:第一,选取企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、企业成立年限(Age)、股权集中度(Top10)、企业实际控制人性质(State)6个变量作为协变量,构建一个企业是否参与精准扶贫的Logit模型;第二,对匹配结果进行平衡性检验和共同支撑检验;第三,确定PSM的平均處理效应,并测试其显著性。

从表5(下页)可以看出,除股权集中度(Top10)系数外,其他5个协变量都与企业参与精准扶贫的概率显著相关。具体而言,规模越大的企业,越有实力参与精准扶贫;企业负债越高,参与精准扶贫的意愿与能力越低;成长性较高的企业和年轻的企业由于可支配的自由现金流相对较少,因此其参与精准扶贫的概率较低;实际控制人为国有控股的企业,对国家精准扶贫政策的响应程度更高。

表6(下页)与图1(下页)分别列示了平衡性检验结果和共同支撑检验结果。由表6所知,匹配后控制变量的t值(绝对值)都大于0.1,说明匹配之后的处理组与对照组不存在显著的差异,保证了匹配结果的有效性。图1显示,大多数观测值均在共同取值范围内,故在进行倾向得分匹配时仅会损失少量样本。

表7给出了基于核匹配方法的结果,匹配之后平均处理效应(ATT)对应的T值为2.39,在5%的水平上显著,说明企业参与精准扶贫对企业绩效的提升作用依然具有统计意义上的显著性,表明本文研究结果是稳健性的。从表7还可以看出,在没有进行倾向值匹配的情况下,处理组和对照组的绩效差距为0.010,匹配后的差距为0.007,说明样本选择偏误造成的内生性问题使得企业参与精准扶贫对绩效的影响被高估,而采用倾向得分匹配法对这一问题作出了纠正。

2.变量滞后

一方面,参与精准扶贫有利于提升企业绩效;另一方面,绩效较好的企业参与精准扶贫的概率会更大、投入金额也会更多。为缓解参与精准扶贫与企业绩效之间互为因果引发的内生性问题,我们选择企业精准扶贫规模的滞后一期作为精准扶贫力度的替代变量,按照模型(1)重新进行回归,结果如表8(下页)所示。由表8可知,主要结论与主回归结果基本一致,企业精准扶贫规模对企业绩效的影响依然显著,说明参与精准扶贫对企业绩效产生了积极影响。但Don对EPS的回归结果不显著,这可能与EPS是市场绩效指标有关,其受资本市场的影响较大,且我国资本市场还属于弱式有效市场,其中充斥着大量与股票信息无关的噪声。

五、进一步分析

(一)作用机制分析

一方面,企业通过参与精准扶贫有助于获取更多的市场资源,其中包括各种资本资源。根据信号传递理论,企业参与精准扶贫能够向外界传递两种信号:一是声誉信号,二是财务信号。首先,企业参与精准扶贫的行为能在一定程度上提高企业声誉。声誉资本是企业重要的社会资本,有助于企业获得外部债务融资[5],特别是在我国转型经济背景下,良好的企业声誉可提高企业的社会信任水平,降低资本市场中的道德风险,融资交易中的贷款人更愿意将资金借给社会信任水平高的企业,因此企业参与精准扶贫释放的声誉信号可以缓解融资约束。另外,精准扶贫行为本身就是企业的一种财务安排,企业参与精准扶贫向外界传递出财务状况稳健的信息,从而增强外部投资者或债权人的信心,缓解融资约束。一旦企业面临的融资约束得到缓解,企业经营发展就有更多的资金支持,企业绩效表现也会得到改善。基于此,本文认为,企业融资约束可能是精准扶贫作用于企业绩效的内在机制之一,在其中起中介效应,并且为正向中介作用。

另一方面,企业通过参与精准扶贫也有助于获取更多的政治资源。政府和企业的资源交换是一个重复博弈的过程。对于政府而言,希望以政治资源作为交换条件要求企业承担一部分政策性任务,精准扶贫便是其中的一种;对于企业而言,则希望通过参与精准扶贫在企业与政府间建立政治联系,目的是为了获取更多政治资源的倾斜。如果建立政治关联给企业带来的收益大于扶贫支出,那么企业是有动力去参与精准扶贫的。同时,政治资源对企业绩效具有正向提升作用:首先,企业获得的财政补贴可以直接充实运营所需的资金;其次,税收优惠政策能够在一定程度上缓解企业的资金压力;最后,政府还会放开市场准入条件或推行一些政府投资招标项目,为企业突破发展瓶颈与快速提升业绩创造有利条件。鉴于政府补贴是企业能够直接获得的可以计量的政治资源,本文认为,政府补贴可能是精准扶贫作用于企业绩效的内在机制之一,在其中起中介效应,并且为正向中介作用。

为检验以上两种作用机制是否存在,本文借鉴温忠麟等提出的逐步回归法[26],构建模型(2)—(4)进行中介效应检验。其中,我們用总资产收益率(ROA)表示企业绩效①;对于融资约束程度,采用KZ指数来衡量;对于政府补贴,采用企业当年获得的政府补贴较上一年政府补贴的变化额与企业总资产的比值△Subsidy表示,政府补贴数据取自上市公司年报中政府补助的累计值。回归结果如表9所示。

ROAit=α1+β1Donit+Controlit+εit(2)

KZit/△Subsidyit=α2+β2Donit+Controlit+εit(3)

ROAit =α3+β3Donit+β4 KZit /△Subsidyit+Controlit+εit(4)

表9列(1)—(3)给出了以融资约束作为中介变量的中介效应检验结果,列(4)—(6)为以政府补助作为中介变量的中介效应检验结果。首先分析以融资约束为中介变量的回归结果。列(2)中企业精准扶贫规模对企业融资约束程度的回归系数在10%的水平上显著为负,列(3)中融资约束程度对企业绩效的回归系数在1%的水平上显著为负,表明融资约束具有显著的中介效应。此外,列(3)中精准扶贫规模的系数显著为正,说明融资约束在企业精准扶贫与企业绩效之间起部分中介作用。接下来分析以政府补贴为中介变量的回归结果。由列(5)可知,企业精准扶贫规模对政府补贴的回归系数在10%的水平上显著为正,列(6)中政府补贴对企业绩效的回归系数在1%的水平上显著为正,表明企业获得的政府补贴具有显著的中介效应。此外,列(6)中企业精准扶贫规模的系数也显著为正,说明政府补贴在企业精准扶贫规模与企业绩效之间起部分中介作用。综述所述,融资约束和政府补贴是企业精准扶贫作用于企业绩效的内在机制,企业通过精准扶贫,缓解了企业面临的融资约束,获得了政府补贴,从而促进了企业绩效提升。

(二)考虑企业不同的产权属性

从某种意义上讲,对于产权属性不同的企业而言,参与精准扶贫的意义是不同的。国有企业在获取政治资源方面有明显优势,面临着预算软约束,国有企业参与精准扶贫在很大程度上是履行政府分配的任务,这对提升企业绩效的增量贡献可能并不大;而对于大多数民营企业而言,民营企业面临着严格的融资约束和银行贷款歧视,因此,民营企业更有动力通过各类公益活动来博取政府的青睐与好感,从而更好地争取稀缺的政治资源或政策上的倾斜,这一点对于民营企业的长远发展尤为重要。精准扶贫工程由政府主导,民营企业通过参与精准扶贫对提升企业绩效的增量贡献会更为显著。基于此,本文将全部样本分为国有企业组和民营企业组,并分别进行回归检验。表10的回归结果显示,国有企业的精准扶贫规模与绩效增长并无明显的相关关系,而民营企业的精准扶贫规模对总资产收益率(ROA)和每股收益(EPS)的回归系数分别在1%、5%的水平上显著为正。这说明企业产权性质对精准扶贫投入与企业绩效之间的关系具有显著影响,相较于国有控股企业,民营企业参与精准扶贫更能显著提升企业绩效。

(三)考虑不同制度环境的影响

1.市场化程度

整体而言,目前我国地区的市场化程度呈现较为明显的不均衡性。一方面,对于市场化程度较高的地区,企业参与精准扶贫的信号传递效应更为强烈,从而大大提高了道德资本与声誉资本的积累速度,因此对企业绩效的提升效果可能会更加显著。另一方面,对于市场化程度不高的地区,政府在资源配置的过程中仍然发挥着主导作用,企业通过履行社会责任换取资源的动机更强,参与精准扶贫的力度更大,企业获取政治资源以提升企业价值的效果可能更好。综上可见,市场化程度对参与精准扶贫与企业绩效之间的关系具有一定的调节作用,但是作用方向不确定。为此,我们在模型(1)中引入市场化程度(Market)以及精准扶贫规模与市场化程度的交互项(Don×Market),回归结果见表11(下页)中的列(1)与列(2)。从中可以看出,市场化程度对企业绩效不存在显著的影响,但精准扶贫规模与市场化程度交互项的系数在1%的水平上显著为负,说明企业所在地的市场化程度越低,企业增加精准扶贫投入对绩效提升的效果越明显。

2.政治关联

根据社会交换理论,企业与政府之间的资源交换应该遵循平等互惠的原则,但实际上企业与政府进行资源交换通常是不平等的,且存在一定的不确定性。一方面,在企业与政府之间达成以资源交换为核心内容的隐性契约中,政府作为资源的掌控者拥有更高的话语权;另一方面,政策的不确定性导致了政府的资源分配也具有不确定性。如果能与政府建立良好的关系,那么这种政治关联将降低资源交换的不平等性和不确定性,减少交易成本,增加企业获取政治资源的概率,并据此提升企业绩效。基于上述分析,本文认为,相较于无政治关联的企业,有政治关联的企业参与精准扶贫更能显著提升绩效。为此,我们将全部样本分为无政治关联与有政治关联两个子样本,分别进行分组回归,回归结果见表11中的列(3)和列(4)。然而,我们得到的实证结果与预期相反,可能的解释如下:第一,存在政治关联的企业在获得政策倾斜与政治资源方面与国企并不存在明显差异,其希望通过参与精准扶贫换取政治资源的动机并不强烈,因此参与精准扶贫对提升绩效的效果可能并不明显,而对于没有政治关联的企业而言,参与精准扶贫能够明显增加其获取政治资源的概率,这些新增的政治资源可以在一定程度上提升企业绩效,因此没有政治关联的企业参与精准扶贫对提升绩效的效果可能会更明显。第二,政治关联引发的代理成本可能会给企业绩效带来负面影响,有政治关联的企业高管可能会为了个人声誉和职位晋升作出非理性的扶贫决策,即不考虑企业资金能力的约束,超预算进行扶贫资金投入,这样会加重企业的财务负担,从而对企业绩效造成负面影响。

(四)考虑不同的精准扶贫方式

我国上市公司参与精准扶贫的方式多种多样,覆盖多个领域。以上海证券交易所发布的《关于进一步完善上市公司扶贫工作信息披露的通知》中的要求为准,可分为产业发展脱贫、转移就业脱贫、易地搬迁脱贫、教育脱贫、健康扶贫、生态保护扶贫、兜底保障、社会扶贫和其他项目等方式。在本文选取的768个样本数据中,产业发展脱贫和教育脱贫是最为集中的两种扶贫方式,分别有415个和464个样本数据。本文对这两组样本分别进行回归分析,以检验不同的精准扶贫方式对企业绩效的影响,回归结果如表11中列(5)、(6)所示。

由表11列(5)、(6)可知,企業的产业发展扶贫规模与企业绩效在5%的水平上显著正相关,说明产业精准扶贫投入能够提升企业绩效。其原因在于,产业发展扶贫在贫困户、政府与企业之间形成了一种良性的协同发展机制,即贫困地区的农民提供产业发展所需的劳动力和土地等生产要素;政府提供相应的帮扶资金和支持性政策;企业则充分发挥在技术、管理和品牌效应方面的优势,将企业自身的发展与政府主导的脱贫工程紧密联系在一起。这样,在贫困地区产业发展的同时,一方面保证了企业及时地获取生产经营所需的生产要素与政治资源,另一方面也为企业实现业务转型与产品创新提供了新的思路。

教育脱贫组的回归结果显示,企业的教育扶贫规模与企业绩效正相关但不显著。企业教育扶贫的方式包括资助贫困学生和改善贫困地区教育资源。不同于产业发展扶贫,企业致力于改善农村教育资源的行为所带来的经济效益在短期内可能并不明显,但从长远来看,农村劳动力素质的提升可以促进整个社会智力资本的增值,而社会智力资本流入企业又会促进企业的发展。

六、研究结论与启示

本文以我国沪深A股主板上市公司中2016—2018年持续参与精准扶贫的公司为研究样本,通过建立多元回归模型,就上市公司参与精准扶贫对企业绩效的影响及其作用机制进行了研究。研究发现,上市公司参与精准扶贫的力度越大,对企业绩效的提升作用越显著。上市公司参与精准扶贫促进企业绩效增长的作用机制在于:上市公司通过参与精准扶贫获取了更多的市场资源,缓解了企业的融资约束,同时也直接获取了政府补贴等政治资源,从而促进了企业绩效提升。此外,研究还发现,上市公司参与精准扶贫对企业绩效的作用还受制于不同制度环境与产权属性的影响,在市场化程度低的地区、没有政治关联的企业以及民营企业,企业参与精准扶贫对企业绩效的提升作用更为显著,而在市场化程度高的地区、有政治关联的企业以及国有企业,企业参与精准扶贫的效果并不明显。相较于教育扶贫,企业增加产业精准扶贫投入能够显著提升企业绩效。基于上述研究结论,得到如下启示:

第一,从企业角度来看,不同特征的企业参与精准扶贫的动机是不同的。民营企业以及一些资源匮乏的企业将精准扶贫作为一种获取政治资源的策略,这种基于资源交换的捐赠模式具有明显的投机行为倾向,偏离了承担社会责任的本意,一旦过程控制出现偏差,不仅无法获取企业发展所需的政治资源,反而还会加重企业的财务负担。因此,企业应该立足于自身的资源条件和优势,有计划、有步骤地参与精准扶贫,将企业自身发展与扶贫地区的产业发展紧密相连,尽量选择与企业未来发展战略相契合的扶贫项目,确保参与扶贫能够推动企业利益最大化。

第二,从政府层面来看,要建立企业参与精准扶贫工作的长效机制。由于目前仍有不少企业参与精准扶贫主要出于一种政治动机,是谋取政治资源的策略性行为。随着市场机制的日臻完善,这种以资源交换为目的的精准扶贫参与模式必然会被淘汰。对此,应进一步完善现代市场体系,充分发挥市场在资源配置中的决定性作用,提高市场的有效性程度,构建以声誉资本积累为目的的精准扶贫参与模式。这对于深入开展精准扶贫工作、推动扶贫制度转型具有十分重要的参考价值。

参考文献

[1]FRIEDMAN M. A Friedman doctrine: the social responsibility of business is to increase its profit[J]. New York Times Magazine, 1970, 33 (32-33): 173-178.

[2]GALASKIEWICZ J. An urban grants economy revisited: corporate charitable contributions in the twin cities, 1979-81, 1987-89[J]. Administrative Science Quarterly, 1997, 21(9): 114-128.

[3]HAYEK F A. The corporation in a democratic society: in whose interest ought it and will it be run?[C]. Baltimore: Harmondworth, 1969.

[4]FREEMAN R E. Strategic management: as takeholder approach[M]. Boston: Pitman, 1984.

[5]GODFREY P C. The relationship between corporate philanthropy and shareholder wealth: a risk management perspective[J]. The Academy of Management Review, 2005, 30(4): 777-798.

[6]FISHER D. Fundamental development of the social sciences: rockefeller philanthropy and the United States social science research council[J]. History of Education Quarterly, 1993, 100(3): 259-260.

[7]BARNEY J B. Firm resources and sustained competitive advantage[J]. Advances in Strategic Management, 1991, 17(1): 3-10.

[8]SURROCA J, TRIB?譫 J A, WADDOCK S. Corporate responsibility and financial perfor-

mance: the role of intangible resources[J]. Strategic Management Journal, 2010, 31(5):463-490.

[9]BARNETT M L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility[J]. The Academy of Management Review, 2007, 32(3): 794-816.

[10]LEV B, PETROVITS C, RADHAKRISHNAN S. Is doing good for you? How corporate charitable contributions enhance revenue growth[J]. Social Science Electronic Pub-

lishing, 2010, 31(2): 182-200.

[11]魏如清,唐方成.CSP-CFP的作用機制:基于利益相关者的实证研究[J].管理科学,2013(6):14-26.

[12]钱敏,毛瑞林.企业慈善捐赠、可见性对财务绩效的影响研究——基于企业生命周期视角[J].会计之友,2019(9):74-79.

[13]HASAN I, KOBEISSI N, LIU L, et al. Corporate social responsibility and firm financial performance: the mediating role of productivity[J]. Journal of Business Ethics, 2018, 149(3): 671-688.

[14]MAHRANI M, SOEWARNO N. The effect of good corporate governance mechanism and corporate social responsibility on financial performance with earnings management as mediating variable[J]. Asian Journal of Accounting Research, 2018, 3(1):41-60.

[15]崔登峰,邵伟.企业社会责任、营销能力与企业绩效[J].经济与管理研究,2018(7):134-144.

[16]肖海林,薛琼.公司治理、企业社会责任和企业绩效[J].财经问题研究,2014(12):91-98.

[17]蔡月祥,卞继红,孙振华.企业社会责任、公司声誉与企业绩效研究[J].华东经济管理,2015(10):175-180.

[18]杜世风,石恒贵,张依群.中国上市公司精准扶贫行为的影响因素研究——基于社会责任的视角[J].财政研究,2019(2):104-115.

[19]张春敏,赵萌.国有企业在精准扶贫中的角色定位和参与方式探析[J].广西民族大学学报(哲学社会科学版),2018(1):51-56.

[20]郭俊华,边少颖.西部地区易地移民搬迁精准扶贫的企业扶贫模式探析——基于恒大集团大方县扶贫的经验[J].西北大学学报(哲学社会科学版),2018(6):43-52.

[21]林艳丽,杨童舒.产业精准扶贫中企业、贫困户和地方政府行为的演化博弈分析[J].东北大学学报(社会科学版),2020(1):40-48.

[22]易玄,吴蓉,谢志明.产权性质、企业精准扶贫行为与资本市场反应[J].贵州财经大学学报,2020(2):98-104.

[23]张玉明,邢超.企业参与产业精准扶贫投入绩效转化效果及机制分析——来自中国A股市场的经验证据[J].商业研究,2019(5):109-120.

[24]张曾莲,董志愿.参与精准扶贫对企业绩效的溢出效应[J].山西财经大学学报,2020(5):7-18.

[25]CARROLL A B. The pyramid of corporate social responsibility: toward the moral management of organizational stakeholders[J]. Business Horizons, 1991,34(4): 39-48.

[26]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

The Impact of Participation in Targeted Poverty Alleviation on Corporate Performance

HU Hao-zhi ZHANG Xiu-ping

Abstract: Based on the implementation of the targeted poverty alleviation policy as the research background, by integrating the targeted poverty alleviation into the theoretical framework of social responsibility and selecting the companies listed on the A-share main board of Shanghai and Shenzhen that have sustainably participated in poverty alleviation from 2016 to 2018 as the research sample, this paper studies the impact of the listed companies participation in the targeted poverty alleviation on enterprise performance and its mechanism. It is found that the larger the scale of listed companies participation in targeted poverty alleviation, the more significant the improvement in corporate performance. The mechanism of listed companies participation in targeted poverty alleviation affects corporate performance is that listed companies obtain more market resources by participating in targeted poverty alleviation, thereby easing the financing constraints and directly obtaining political resources such as government subsidies, thus promoting the growth of corporate performance. Further research found that the effect of participation in targeted poverty alleviation on corporate performance is also subject to different institutional environments and property rights attributes. As enterprises of low degree of marketization, few political relevance or private property rights, the role of participation in targeted poverty alleviation on corporate performance is more significant. Compared with education poverty alleviation, the increase of investment in industry targeted poverty alleviation can significantly improve the corporate performance.

Key words: targeted poverty alleviation; corporate performance; financing constraints; government subsidy; institutional environment

(責任编辑:许志敏)

基金项目:国家社会科学基金青年项目“高管权力约束情景下国有企业党委治理功能实现路径与保障机制研究”(18CGL016)。

作者简介:胡浩志,《中南财经政法大学学报》编辑部编审,中南财经政法大学经济学院硕士生导师;张秀萍,中南财经政法大学经济学院研究生。

猜你喜欢

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06

科学与财富(2016年29期)2016-12-27

现代商贸工业(2016年21期)2016-12-26

商业经济(2016年11期)2016-12-20

亚太教育(2016年31期)2016-12-12

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

财税月刊(2016年6期)2016-10-08

财税月刊(2016年5期)2016-08-03

人民论坛(2016年17期)2016-07-15