基于灰色关联度分析法的企业价值评估

——以我国保险企业为例

2020-08-18 08:08周铭

广西质量监督导报 2020年8期

周 铭

(河北经贸大学 河北 石家庄 050061)

在资本市场快速发展的当今世界,保险公司不论是在国内还是国际上,都是不容被轻视的中坚力量。随着人们对于自身健康以及财产重视程度的增加,保险行业已经进入了高速发展的阶段,除保险公司本身的经营发展以外,保险公司在资本市场的各类交易并购事项日益常见。保险公司不同于其他普通的工业及商业企业,因此,如何根据保险公司的特性对其价值作出客观又准确的评估,已经成为刻不容缓的事。

一、市场法在保险公司价值评估中的应用

通过整理2014~2017年保险公司评估项目的数据发现,现实中对于保险行业的评估分析大多采用市场法。这是因为国内保险业交易案例充足,信息完善,各类财务数据公开且较容易获得,因此保险公司适合采用市场法进行评估。

二、价值乘数与指标的选取

通过对保险公司经营特点进行分析,可以看出保险行业受资本市场波动影响较大,其利润指标也十分不稳定,并且会受保险责任准备计算方法的影响,因此,在利用市场法评估保险公司价值时不适合采用PE指标。根据保险监管部门的要求,保险公司的资本规模要与其所承担的经营风险相匹配,因此,PB指标更适合保险公司价值的评估。

保险企业的收益主要来源于保费收入和投资收入,但是选取指标对保险企业进行能力评价与一般企业有所不同,本文针对保险企业特点选取盈利能力、营运能力、成长能力、风险管理能力这四大类指标,构建指标评估体系,对保险企业的价值乘数进行量化。

保险企业常见的盈利指标主要有净资产收益率、投资收益率以及保费收入利润率;保险公司的成长能力主要是从已赚保费增长率和归属母公司净利润复合增长率来体现;综合赔付率、综合费用率和资本使用效率是评价保险企业营运能力的关键指标;保险企业在承保和投资过程中无法避免风险的影响,因此需要通过指标资产负债率和偿付能力充足率来衡量。

三、灰色关联度分析在市场法中的适用性

在利用市场法对企业价值进行评估时,对于可比公司的选取是十分关键的一步,常用的选择可比公司的方法是评估人员根据自身的经验来进行筛选,这也使得筛选结果差异较大,从而影响企业的评估价值。而灰色关联度分析法正是针对这一问题进行改善,衡量可比对象与评估对象关联程度的同时将可比因素进行具体的量化,以此来减少人为评估时的主观不确定因素。因此,灰色关联度分析法在评估企业价值时具有很强的适用性。

四、案例

此次评估对象为X保险公司股东全部权益的市场价值。

(一)利用灰色关联度分析确定可比公司

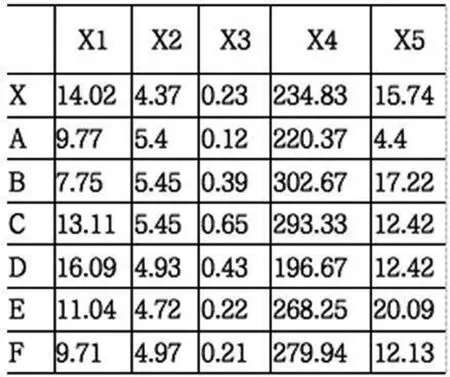

(1)经过初步筛选择了A、B、C、D、E和F保险公司来进行灰色关联度分析。通过分析五家可比企业与被评估企业2017-2019年的报表,选择营业收入增长率(X1)、净投资收益率(X2)、偿付能力充足率(X4)、保费收入利润率(X5)这五个指标,可以得到表1。

表1 比率数据表

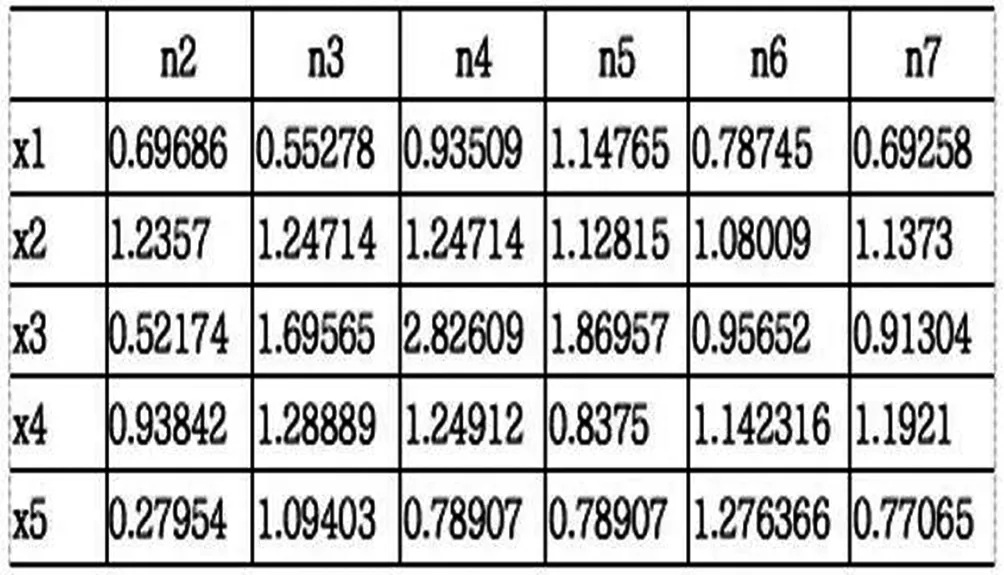

表2 无量纲化基础数据表

(2)以被评估企业中国太平为标准,进行无量纲化处理,得到表2。

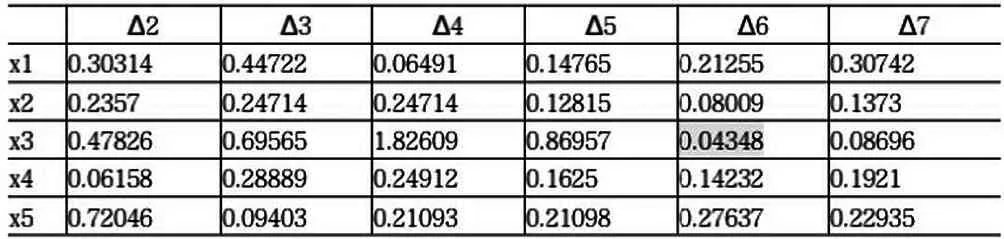

(3)分别计算得出数列的绝对差数值表,如下表3所示

表3 绝对差数值表

由上表中数据得绝对差最小值为0.04348,绝对差最大值为0.72046。

(4)计算关联系数,得到表4。

表4 关联系数基础表

(5)计算平均关联度并得出可比企业关联度数值表5。

表5 可比企业关联度数值表

最终选取的三家上市公司为可比公司,分别是D、E和F公司。

(二)评价指标及打分标准的确定

根据各指标的重要性程度,结合专家经验,分析企业价值的关联性,从而得出具体的打分标准:净资产收益率每上升或下降一个1.5%,指数相应增加或减少1%;投资收益率每上升或下降一个1%,指数相应增加或减少1%;保费收入利润率和已转保费增长率每上升或下降一个15%,指数相应增加或减少1%;归属母公司净利润复合增长率、综合赔付率、综合费用率每上升或下降一个10%,指数相应增加或减少1%;资本使用效率、资产负债率每每上升或下降一个30%,指数相应减少或增加1%;偿付能力充足率每上升或下降一个150%,指数相应减少1%。

(三)市净率修正系数的确定

1.修正因素的确定

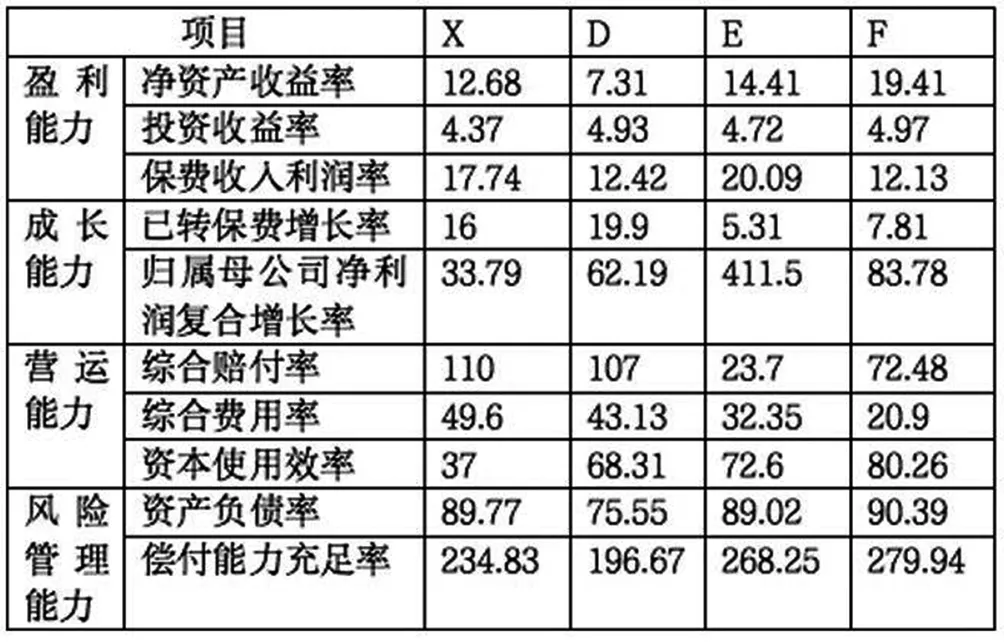

通过整理灰色关联度分析得到三家可比公司的公开数据,并结合目标公司的能力指标,得到了四家企业基本能力指标的综合信息,见表6

表6 目标公司与可比公司基本能力指标

2.确定调整系数

以目标公司各指标系数为基准,设定为100,根据上述指标的打分标准确定可比公司相应的指标系数,见表7。

表7 指标系数

根据上文确定的可比公司指标系数,首先针对可比公司的影响因素进行调整计算,得到表8。

表8 各因素调整系数

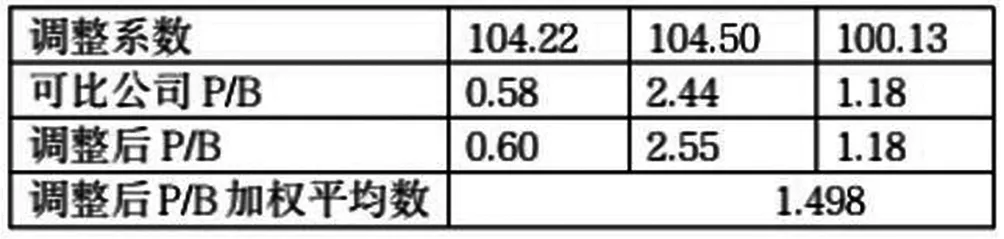

然后将各因素的调整系数分别乘以可比公司的市净率,再利用通过灰色关联度分析得到的三家对比企业的权重进行加权平均,即可得到目标公司调整后的市净率,如下表9。

表9

(四)市场法估值结果

在评估基准日,目标公司X调整后的账面净资产为94056963千元,采用上市公司比较法计算调整后中国平安的P/B值为1.498。因此:

X公司股东全部权益价值=94056963*1.498=140897330.574元

通过使用基于灰色关联关联度分析法改进的市场法评估得到X公司的股东全部权益价值为140,897,330,574元。

猜你喜欢

工程数学学报(2022年1期)2022-05-30

小学生学习指导(低年级)(2020年3期)2020-06-02

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

消费导刊(2018年8期)2018-05-25

中成药(2018年1期)2018-02-02

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25