关于公积金按揭贷款期房转现房抵押工作的思考

2020-08-18 13:20刘宇

经济师 2020年8期

●刘 宇

住房公积金按揭贷款因利率低、额度高、期限长、还款方式灵活等优势,一直受购房贷款对象推崇,并因此在全国个人住房贷款市场占据着较大份额,截至2018年末其在全国个人住房贷款市场占有率为16%,同期在内蒙古自治区锡林郭勒盟的占有率达到65%以上。使用公积金贷款的人多了,相应的风险防控也就愈显重要。住房公积金按揭贷款作为一种抵押贷款,存在着如制度风险、政策和法律风险、信用风险等诸多不可避免的不确定风险因素,风险的核心是贷款偿还的可能性问题,关注重点是借款人的偿还能力。当借款人不能履约无法还贷时,我们通常会通过法律手段强制执行抵押物,这时,抵押风险也就产生了,期房转现房抵押风险是常见的一种。

住房公积金按揭贷款在个人住房贷款市场占有率情况表

一、期房转现房抵押风险须高度重视

期房指未完成建设的且不能交付使用的房屋,也指房地产开发商在商品房预售许可证取得后、不动产权证取得前出售的商品房,是房地产开发企业普遍采用的一种房屋销售方式。期房转现房抵押是指在住房公积金管理机构办理抵押贷款后,住房公积金管理机构为取得所抵押房屋的完整抵押权,把期房抵押权预告登记变更为现房抵押权登记的行为。

由2007年10月施行的《中华人民共和国物权法》第20条“当事人签订买卖房屋或者其他不动产物权的协议,为保障将来实现物权,按照约定可以向登记机构申请预告登记。预告登记后,未经预告登记的权利人同意,处分该不动产的,不发生物权效力”、第179条“为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿”之规定可知,不仅“所有权”可以申请预告登记,包括抵押权在内的“其他物权”亦可进行预告登记,但预告登记包括抵押权的预告登记只有对抗第三人的效力,却没有抵押权应有的优先受偿权利。

由此可见,抵押权预告登记只是一种临时性登记行为,其目的仅是为了保障将来能享有抵押权,即权利人依据预告登记享有优先设立抵押权的权利,但在抵押权办理登记生效之前,权利人并不直接享有抵押权。所以,在公积金期房按揭贷款中,办理完抵押权预告登记并非是件一劳永逸的事情,因为它不能直接实现担保物权,更不具有基于正式抵押登记后才享有的优先受偿属性,这会给日后通过强制执行抵押物偿还逾期贷款留下巨大风险隐患。

此外,第20条还明确:“预告登记后,债权消灭或者自能够进行不动产登记之日起三个月内未申请登记的,预告登记失效。”因其对预告登记效力期限作了明确,超过该期限则意味着预告登记所赋予的相关优先效力已消灭,不再具有排他性,这进一步凸显出防控期房转现房抵押风险的急迫性,对住房公积金管理机构的经营水平和风险防控能力提出了更高要求。

二、公积金按揭贷款期房转现房抵押存在的问题

思想认识不到位是最大的问题。住房公积金管理机构“重贷前轻贷后”的管理思想仍然存在,较为普遍的认为办理了抵押权预告登记后就万事大吉,对做好防范化解此类风险的重要性、紧迫性和艰巨性认识不足、理解不深、行动不够有力;住房公积金按揭贷款抵押人对不动产登记管理流程和相应作用了解较少,大部分认为办理抵押权预告登记并取得了贷款就一切妥当,表现为对其自身按揭贷款期房转现房抵押思想上不重视、行动上不积极,甚至有不理解和拒绝配合现象;房地产开发企业在协助购房人取得期房的按揭贷款、达成双方交易目的后,对本应协助进行的期房转现房抵押等后续工作往往选择置身事外,特别是在住房公积金期房按揭贷款保证金制度停止执行后,其此方面工作的主动性积极性进一步降低。

由于住房公积金管理机构、公积金贷款按揭人和房地产开发企业三方均对期房转现房抵押重视不够,不动产登记机构对相关业务也就同样缺乏热情,于是形成工作的不良循环。此外,由于与不动产登记机构信息不共享,一定程度上也限制了住房公积金管理机构对按揭贷款所抵押期房办证进度的了解掌握,信息获取方面的依赖性和滞后性制约着期房转现房抵押工作的推进。

三、做好期房转现房抵押工作刻不容缓

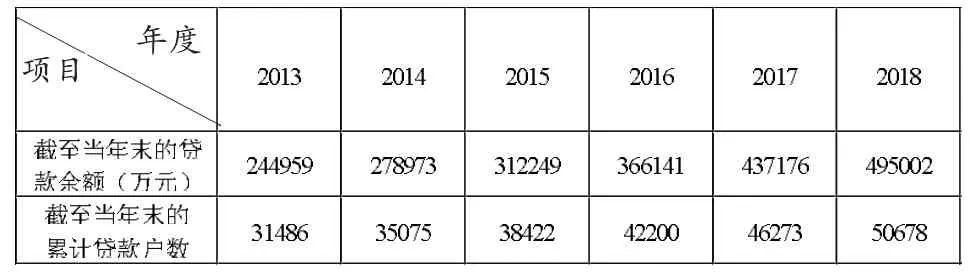

1.改变“重贷前轻贷后”的现状和思想。思想是行动的先导,只有认识到位,行动才能自觉。在内蒙古自治区锡林郭勒盟,截至2018年底的累计住房公积金贷款余额近50亿元,其中期房抵押贷款占比近80%,这么大的业务量,警示我们必须要充分认识防范化解抵押物风险的重要性、紧迫性和艰巨性,要彻底改变预抵押登记后就万事大吉的错误观念和做法,以更加自觉的责任担当和雷厉风行的治理行动打好防范化解此类风险的攻坚战。

2.强化期房转现房抵押工作责任。底数清情况明,工作才会有方向、采取的措施才会有针对性。住房公积金管理机构应从全局角度对期房转现房抵押工作进行安排部署,组织力量对存量住房公积金期房贷款的抵押物落实情况进行集中全面核查,制定工作流程,抓住关键环节,落实专人负责,切实将工作做细做实,确保期房预抵押基础数据准确,为办理期房转现房抵押登记手续奠定基础。

3.加强与不动产抵押登记部门的沟通。安排专人负责跟踪公积金贷款按揭楼盘总证办理情况及已预抵押期房的不动产证办证进度,争取在第一时间掌握可进行现房登记的第一手资料,做到心中有数。必须积极关注所抵押房屋是否存在经济纠纷、司法查封等潜在风险,进一步降低抵押登记环节的法律风险和操作风险,提升风险防控水平。

锡林郭勒盟住房公积金贷款余额及户数情况表

4.加强与房地产开发企业的联系。众所周知,房地产开发企业在“预购商品房抵押权”登记转为完全“不动产抵押权”登记过程中起到重要作用。一方面要在源头抓好即将交付楼盘的期房转现房抵押工作,需加大与对方的联系沟通力度,主动了解按揭楼盘办证进度;另一方面要进一步完善住房公积金期房按揭贷款准入机制和操作办法,对房地产开发企业在期房转现房抵押中不予积极配合的行为进行制约,督促其承担起相应的义务和责任。

5.坚持分类推进。督促房地产开发企业,对已办抵押手续的,要及时将他项权证交住房公积金管理机构;对符合条件但仍未办理不动产权证和正式抵押登记的要逐一通知贷款人及时办理;客观原因确实无法近期办理的,要详细注明并列出清单跟进推动并报备公积金管理机构。对于房地产开发企业已注销的老贷款户,住房公积金管理机构在掌握项目竣工或不动产证办理情况后,要及时联系告知贷款人到不动产登记部门办证,跟踪好抵押物权的有效落实。

6.协调推进信息共享。以深化“放管服”改革、打造“智慧公积金”服务平台为契机,积极协调推进与不动产登记机构等相关部门的数据平台对接,实现不动产抵押登记数据实时共享和在线核查,有效掌握贷款人所抵押期房办证进度,避免信息不对称,提高住房公积金信贷风险防控能力。

猜你喜欢

中国民政(2019年12期)2020-01-02

自然资源情报(2018年4期)2018-12-28

戏曲研究(2018年1期)2018-08-29

中国公路(2017年18期)2018-01-23

山东大学法律评论(2014年0期)2014-08-07

山东大学法律评论(2014年0期)2014-08-07

浙江伦理学论坛(2014年0期)2014-03-01

湖北警官学院学报(2013年11期)2013-04-11

终身教育研究(2011年1期)2011-03-25