2019年中国小麦粉消费及行业状况年度分析

2020-08-14 09:17马文峰

粮食加工 2020年3期

马文峰

(北京东方艾格农业咨询公司,北京 100028)

小麦粉因其优越的食品加工特性、面制品良好的口感和丰富的营养,种植区域遍布世界各地。小麦面粉是人们最主要的消费谷物加工品,世界面粉人均消费量48.5~49.5 kg/年,人均直接消费量仅次于大米的58.5~59.5 kg/年的消费量,是人类消费第二位的谷物初级加工品。尤其在欧洲、北美、中国北方地区及中东地区等,它们是最主要的谷物消费品。

从面粉加工行业发展来看,最近两年规模以上企业数量出现明显下滑,行业竞争相对激烈;地区发展出现分化,中部省区因物流成本高和资源优势不明显,出现下滑。沿海和西部地区进口原料优势出现较快发展,导致不同地区竞争优劣势发生转变,推动地区产业格局调整。

面对居民消费的变化和行业竞争的加剧,面粉加工企业必须采取切实有效的应对策略,推动市场竞争力的提升。

1 中国面粉消费

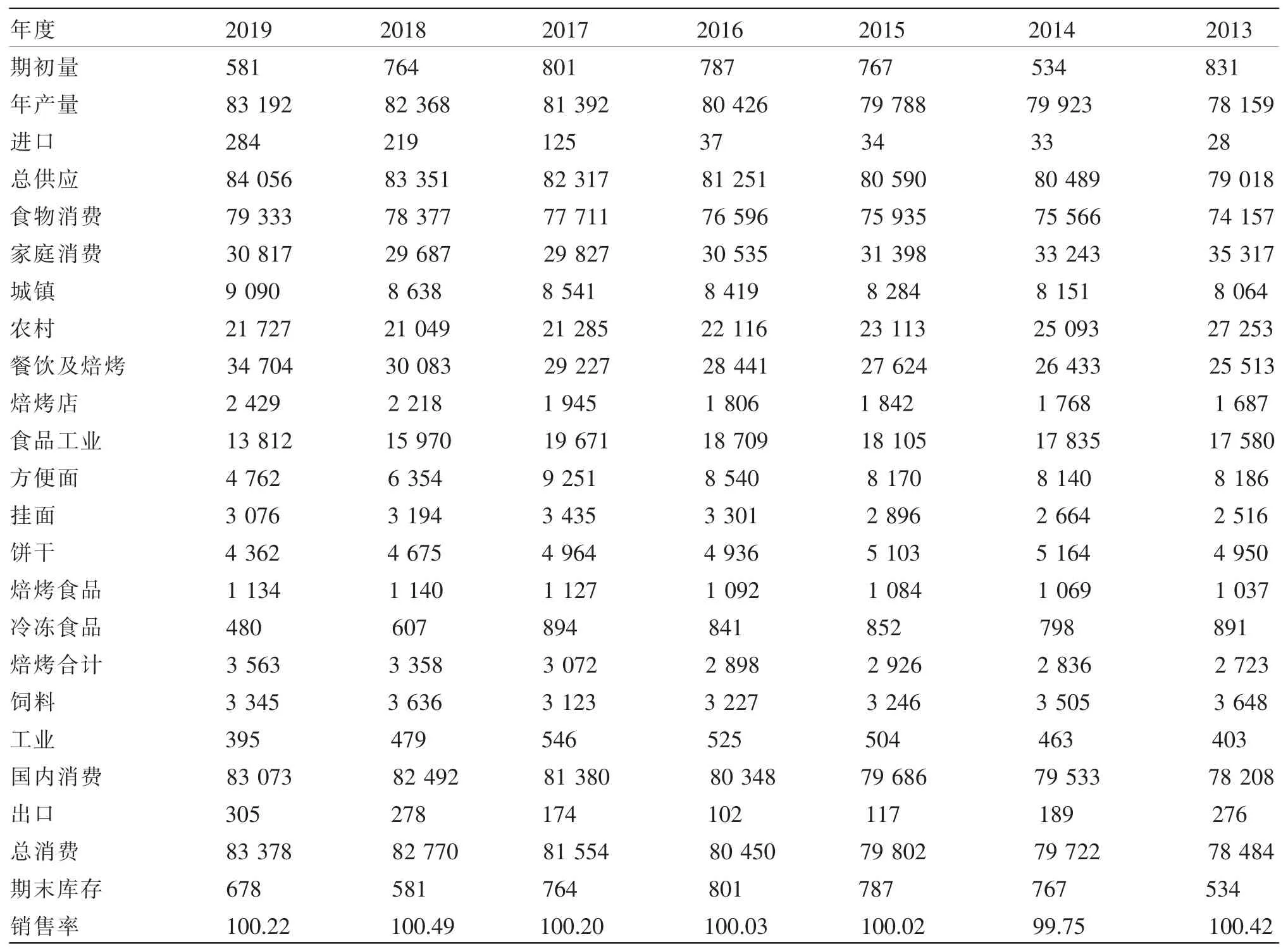

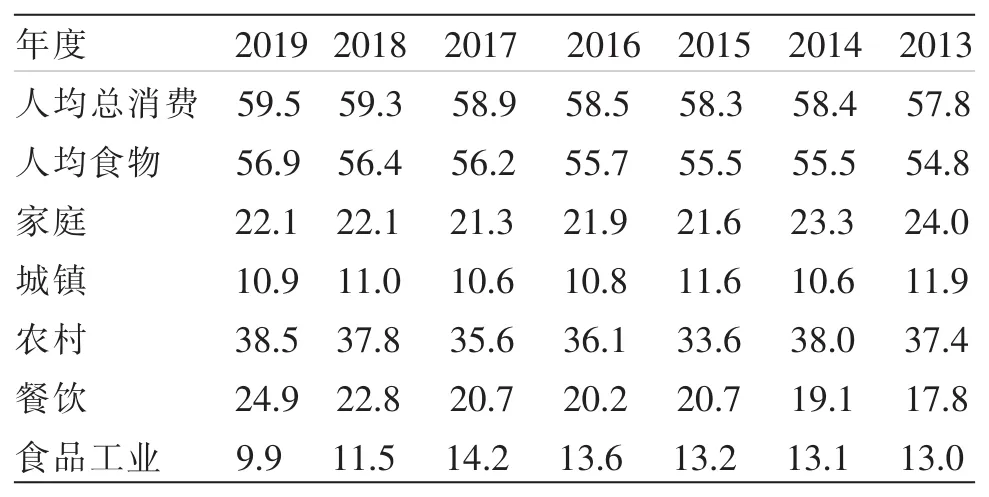

近年来中国面粉消费呈现增长态势,2015年以来中国面粉总体消费超过8 000万t/年。其中,直接食物消费逼近8 000万t。直接食物消费由2005年的6 900多万t增长到2019年的7 930万t以上;人均直接食物消费量由2006年的52.7 kg左右增长到2019年56.85 kg左右,高于世界平均人均直接食物消费量。2019年人均总体消费量更是达到59.53kg中国居民食物结构出现调整,带来面粉消费量增长。其中,家庭人均直接消费量呈现下降态势,由2004年的31.9 kg以上降到2017年的21.3 kg。2019年,受到肉禽蛋及蔬菜价格大幅上涨影响,居民米面消费增长。其中,农村家庭增长到38.52 kg,较上年增长1.98%;餐饮消费增长明显,人均消费达到24.87 kg,较上年增长9.10%。餐饮消费和家庭消费增长带来了总体消费增长。

1.1 2019年中国面粉消费总量和直接食物消费

2019年中国面粉产量销量基本平衡,进出口基本平衡,出口略大于进口,总体消费略有增长。饲料和工业消费面粉下降,食物消费面粉增长。其中,食物消费者中,家庭消费面粉增长,餐饮及焙烤店消费面粉增长,食品工业消费面粉大幅下降。

2019年全国面粉国内消费总量为8 307.3万t,较上年增长0.7%。其中,食物消费面粉总量为7 933.3万t,较上年增长1.22%。饲料消费面粉总量334.5万t,较上年下降8.0%,畜牧业下滑带来饲料消费面粉下滑。工业消费面粉39.5万t,较上年下降17.5%;农村地区中小企业经营下滑。出口面粉量30.5万t,较上年增长9.53%。

全年国内面粉加工量8 319.2万t,较上年增长1.0%,进口面粉28.4万t,增长29.4%。来自独联体国家的面粉进口增长较快。考虑上年结余,国内面粉总体供应量8 405.6万t,年末面粉的结余67.8万t,全年面粉产销率为100.2%。

1.2 2019年食物消费构成

2019年家庭消费面粉总量3 081.7万t,较上年增长3.81%,农村家庭消费面粉2 172.7万t,较上年增长3.2%;城市家庭消费面粉909.0万t较上年增长5.23%,面粉消费结构变化显示中国城市化推进速度较快;另外,家庭消费面粉增长主要受到居民收入下滑、物价上涨影响了居民消费面粉的增长。餐饮和焙烤面粉较快增长最为明显,增长15.36%,达到3 470.4万t,超出家庭消费量近400万t。国民就业结构变化,生活节奏加快带来居民在外就餐增长。餐饮焙烤及食品工业烘焙类面粉消费量356.3万t,较上年增长6.1%。城市焙烤店和主食餐饮店都有面粉消费明显增长。餐饮业增长为各类专用粉的发展带来良好机遇。面包、中西糕点是专用粉开发的领先者,满足中餐需要的中式食品专用粉应成为面粉企业专用粉发展的重点,从而推动企业产品差异化和企业品牌美誉的提升。面粉市场激烈竞争,差异化战略、稳定的细分产品品质等是获取稳定客户关键。食品工业下滑显示环保和供给侧改革对经济发展冲击明显,2019年食品工业面粉消费1 381.2万t,较上年下降13.5%,连续两年明显下降。食品工业面粉消费在2004年为394万t,当时伴随国内经济的持续较快发展,食品工业也出快速发展,到2017年食品工业面粉消费量达到1 967.1万t,增长5倍。最近几年,中国经济增长速度放缓,2019年社会总需求首次出现下滑,食品工业更是下滑明显。其中,市场规模相对集中的方便面、速冻食品下降较为明显,较上年分别下降25.06%和21.0%。外卖食品的快速发展挤占了方便食品部分市场空间。高速公路和高铁快速发展使得道路行程时间大幅缩短也导致方便面消费大幅缩水。经济下行抑制相对高价的工业化食品的消费,工业化食品的过度包装也带来明显的环境和生态压力,各类食品添加剂更是给了人们不安全的感受,进一步影响了工业食品的消费。

图1 中国面粉年度消费走势及消费构成

焙烤类面粉消费快速增长,综合餐饮企业中面包房、烘焙店及工厂化的中西点加工企业的面粉消费使得烘焙类面粉呈现较快增长。2019年焙烤面粉消费总量242.9万t,同比增长9.51%;企业中西糕点面粉消费量113.4万t,较上年下降0.53%;两者合计消费面粉量为356.3万t,较上年增长6.10%;再创历史新高。这些产品的面粉消费量增长为国内烘焙类专用粉消费增长提供了支撑。

图2 中国焙烤类面粉年度消费量走势及构成

表1 中国面粉供求平衡及消费结构 单位:千t

1.3 中国城镇和乡村家庭面粉消费

综合监测显示,2019年全国城镇居民家庭面粉购买总量为909万t,较上年增长5.23%,城镇常住人口增长是带动城镇地区家庭面粉购买量增长的重要因素,折合人均购买,实际购买10.93 kg,较上年增长0.91%,农村居民面粉消费量2 172.7万t,较上年增长3.22%,人均面粉消费量为38.52 kg,较上年增长1.95%,全国家庭总体人均面粉量22.08 kg,较上年下降0.07%。

综合农村居民消费和城市家庭购买,2019年全国居民家庭面粉消费总量3 081.7万t,较上年增长3.81%。

2019年各类肉禽蛋奶、水果蔬菜价格上涨带来的社会的口粮消费反弹,2019年9月猪价、菜价再度大幅上涨后,中央再度重提菜篮子和米袋子的责任问题,会对后期的农业生产起到有力的支持作用。

家庭面粉购买与消费中,目前依然是特一粉、特二粉、标准粉占主导,家庭专用粉占比不高,以小包装水饺粉为主导。最近几年,城镇家庭购买面粉中出现面包粉、蛋糕及其预拌粉,但是消费数量有限,仅在大城市存在少量居民购买。主要为家庭成员提供面包、蛋糕制作体验。从包装形式来看,中小城市、大城市郊区依然以25 kg大包装面粉购买为主;从批发市场调研来看,基本为大包面粉占据主导。家庭专用粉以5 kg小包装为主;水饺粉、面包粉、蛋糕粉及其它预拌面粉常常有较多1 kg,2.5 kg,部分“高档”品为1磅纸质包装,出现在大型超市、网络电商销售平台。但是,电商销售平台因为较高流通费用带来较高销售价格,影响实际的销售效果。当前城镇居民面粉消费更多以社区主食店和餐饮店面粉制成品和半成品占主导,是专用面粉发展的主导方向,这些面粉基本是25 kg普通大包装。

表2 中国居民面粉年度人均消费量 kg

图3 中国城镇与农村家庭面粉消费总量合计年度走势

图4 中国城镇与农村人均家庭面粉消费走势

2 中国面粉行业年度生产状况

2.1 中国面粉行业总体状

国家统计数据2019年全国规模以上面粉加工企业的面粉产量8 607万t,同口径较上年增长1.1%。

根据东方艾格综合测算,2019年全国面粉的实际产量为8 319.2万t,较上年增长1.00%。其中规模以上企业的面粉加工总量为8 061.6万t,中小微企业面粉产量为257.6万t。大中型面粉加工企业在市场供应中占据主导地位。

从BOABC长期跟踪测算2019年末,中国面粉行业规模以上企业预计为1 550家左右,中小微企业总数2 550家左右,企业数量相比之前出现大幅减少。面粉加工行业小麦年加工能力为2.33亿t,其中规模以上企业小麦年加工能力2.14亿t,中小微企业小麦年加工能力1 935万t。

2019年中小微面粉企业总数量为2 600家,规模以上企业1 600家,较上年分别减少7.25%和7.14%。年中面粉加工企业年末总产能为2.35亿t,其中规模以上企业产能2.15亿t,小企业产能1 953万t。其中大型企业的平均产能为384 t小麦/d,小微企业的平均产能21 t小麦/d。

2019年全社会面粉企业总体开机率为48.9%。其中大型企业开机率为51.3%,小型企业的开机18.3%。面粉行业总体开机率及规模以上企业年度开机率为近年来的相对高位水平,但是设备总体利用率依然不高。

2.2 中国面粉产业地区分布

2019年全国内地各省面粉产量分布来讲,依据国家统计局公布2019年12月的面粉累计产量来看,2019年全国规模以上的面粉加工企业的面粉的总产量为8 607万t,河南省面粉产量2 402万t、山东1 380万t、河北1 176万t,3省总产量4 958万t,占全国面粉总产量的57.6%;其次,安徽面粉产量873万t、陕西产量 638万 t、江苏产量在546万t、广东 295万 t、湖北 266万 t、新疆 182万 t、福建 175万t、四川171万t,这8个地区的面粉产量为3 146万t,占到规模以上企业面粉产量的36.55%。其余地区面粉产量均在100万t以下。其中浙江、甘肃、北京、辽宁、黑龙江及天津的分别为83万t、73万t、70万 t、54 万 t、42 万 t、40 万 t。其次,内蒙、湖南、云南、宁夏、广西及青海产量10~30万t。西藏、江西、海南及吉林4省区年度面粉产量不足1万t;其余地区的年度面粉产量均在10万t以下。

从主要省区来看,河南面粉产量2 402万t,较上年下降5.2%;总量占到全国产量27.9%,另外,安徽、湖北及其它非主要地区的面粉产量出现明显下降,分别下降3.67%、6.9%和8.3%;主产省中,陕西、河北、山东、广东出现较为明显增长,分别增长9.5%、6.36%、5.15%、4.05%。江苏面粉产量基本稳定,较上年增长仅为0.12%。

中部省区河南、安徽、湖北面粉加工产量明显下降,没有有效发挥小麦资源优势,地方产业政策调整,导致这些地区面粉加工行业出现下滑。

表3 中国面粉行业基本情况

3 发展战略和竞争策略建议

3.1 面粉行业仍处于整合最佳期

对当前宏观经济周期和微观环境来来看,当前面粉行业处于一个适宜行业整合发展中后期阶段,大型集团应抓住时机进行有效区域布局和产品布局,为企业在2020~2025年经济上行阶段处于市场主导地位奠定基础。过去两年中粮、益海及五得利都进行新产能布局和规划带来行业格局进一步调整。

3.2 面粉行业整合的区域布局建议

区域布局来看,产销交接带和物流节点,公路运输距离在180 km以内为最佳方位,铁路运输因为效率低,影响发挥;沿海、沿江河水运带的物流成本较低可重点考虑。

3.3 面粉行业产品发展建议

产品发展方面要重视高附加值的中西面点食品小宗面粉需求,大型集团更高提升中式食品细分市场产品的需求,细分市场的开发要将食品制造和小麦品种选育相结合,最终发展到不添加任何食品添加剂,特别是不添加各类化学制剂、确保面粉品质,满足高端产品的需求。

3.4 产品销售渠道建议

工厂专供粉是最深入的细致产品差异化战略,面粉食品及企业上下游通过供应链和价值链有效密切衔接,降低总体经济运行成本,实现产业健康发展;对于大型食品企业可以结成战略联盟,甚至可以通过财务参股措施,实现上下游经营信息资源的内部化,开发出更加适合市场需求的面粉品种,更重要的是通过财务参与对产业的供应链和价值链更加有效的管理。从供应链和价值的管理来看,发展更多工厂直供(专供)面粉,减少面粉的流通环节,是提高面粉和面制品企业总体效益最有效措施,使得产业的分工更加合理有效。

3.5 产业发展技术支持建议

加速大数据物联网及智能化物联网终端应用,为产业供应量、价值链、信息链的有效管理提供技术支持,推动行业发展。加速大数据物联网在面粉加工上下游产业的充分有效应用,实现产业内外信息充分有效地传递和处理,消除信息不完备带来的机遇丧失,有效提升生产和运作效率,大幅提升企业在行业的竞争力。

3.6 企业管理建议

加强企业内部、产业内部协调、信息沟通,消除企业团队、产业团队因信息不完备造成的能力耗散,这对于提升企业竞争力、提升企业在行业的可持续发展能力有着重要意义。人力资源管理不能有效服务企业发展是对企业竞争力最大的耗散,人力资源的管理必须服务企业的各项经营管理,带动员工积极性而非把对员工的监督、制约作为主要工作,这是大量企业人力资源存在的误区,严重阻滞企业的健康发展,面粉加工行业的人力资源管理更是明显存在这一现象,不利于行业劳动者积极性的发挥。

2020年面对突发的新冠肺炎疫情及其全球爆发,更应当拓展思路,加强新技术在企业内部管理和市场管理的充分有效应用,减少疫情对企业的负面影响。

猜你喜欢

环球时报(2022-12-30)2022-12-30

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

矿山安全信息(2020年12期)2020-01-05

小学生学习指导(高年级)(2019年5期)2019-11-27

中学生数理化·八年级物理人教版(2018年12期)2019-01-31

商周刊(2018年23期)2018-11-26

数学小灵通·3-4年级(2017年10期)2017-11-08

大社会(2016年6期)2016-05-04

印刷技术·数字印艺(2015年6期)2015-08-31