上海存量住房买卖市场运行情况分析

2020-08-13 14:26:58李钱斐张黎莉

上海房地 2020年7期

文/李钱斐 张黎莉

引言

存量住房是相对包括新建商品住房和保障性住房在内的增量房而言的,指已经经过一次交易且完成相关登记,依法通过出售或租赁等方式再次进入流通领域交易的住房。上海市存量住房包括取得所有权的商品房、已交易的公房以及保障性住房等。本文探讨的存量住房买卖市场仅指已取得所有权的住房再次进入流通领域交易而形成的买卖市场。

经过20多年的发展,上海市存量住房成交量逐渐超越新建商品住房,成为住房市场的主体。2013年,上海市存量住房成交面积占住房总成交量的52.5%,首次超过新建商品住房成交面积,标志着上海市已经步入以存量住房交易为主的阶段。本文基于对上海市存量住房买卖市场运行现状的分析,找出其存在的问题,提出相关对策建议,探索促进存量住房市场健康发展的思路。

一、上海存量住房买卖市场的运行现状

上海市通过采取对沪籍居民家庭和非沪籍居民家庭实行差别化限购政策、逐步完善差别化购房信贷政策、多次调整个人在购买、持有、转让住房等环节的税收政策等措施,促进了存量住房买卖市场的发展。

(一)存量住房买卖市场稳步发展

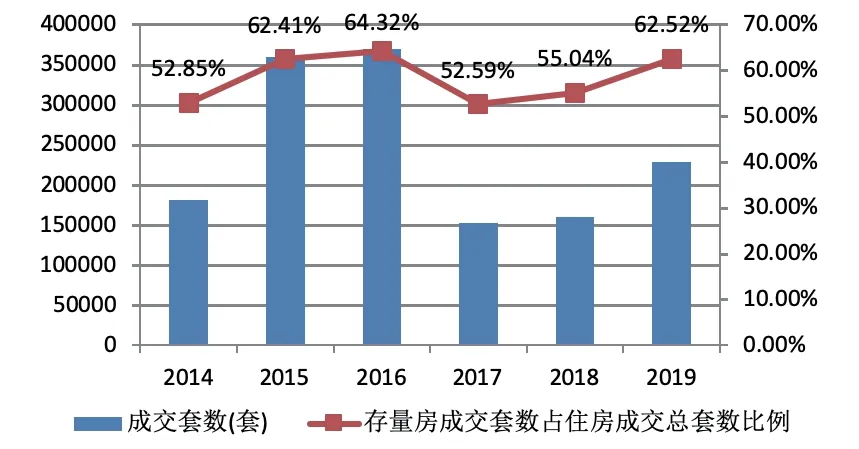

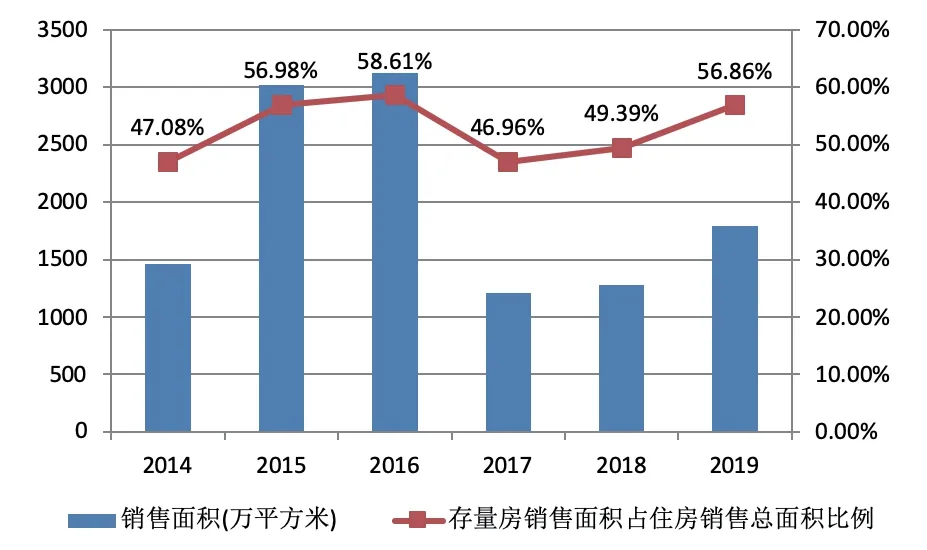

从全市层面看,2014-2019年上海市存量住房成交套数、销售面积和销售额呈倒S型变化。在政策环境较为宽松的背景下,2015年成交套数、销售面积和销售额比2014年增长一倍左右,并在2016年达到峰值(370102套、3121.72万平方米、9485.77亿元)。2017年,市场受严格调控政策的影响,存量住房交易套数、销售面积和销售额均下降60%左右,此后小幅增长至2019年交易套数228432套、销售面积1793.9万平方米、销售总额6904.93亿元。虽然2014-2019年上述三项存量住房指标有较大的波动,但是其在整个住房市场中的份额却较稳定,销售套数和销售额占比均超过50%,销售面积占比都在46%以上(详见图1-图3)。

(二)存量住房销售价格同比增速近两年大幅下降

图1 上海市存量住房成交套数

图2 上海市存量住房销售面积

图3 上海市存量住房销售额

2014-2019年上海市存量住房销售均价不断增长,从2014年的21581元/平方米稳步增长至2017年的38607元/平方米,2018年小幅增长到38924元/平方米,2019年稍有下跌,为38491元/平方米。从存量住房销售价格的同比增速来看,2014-2017年上海市存量住房市场过热,增速不断提高至27.06%。由于坚持“房子是用来住的,不是用来炒的”定位,在中央统一指导、地方政府因城施策、房地产调控力度加码的背景下,存量住房销售价格回归理性,2018年增速放缓至0.82%,2019年增速出现负值,为-1.11%。

新建商品住房相比,近六年存量住房销售价格较低,但同比增速波动幅度更大。2014年、2016年和2017年存量住房销售价格增速高于新建商品住房1-2个百分点,而2018年和2019年分别低于新建商品住房10.33和2.72个百分点(详见图4)。

(三)各区存量住房交易情况差异较大

图4 上海市存量住房价格及其同比增速

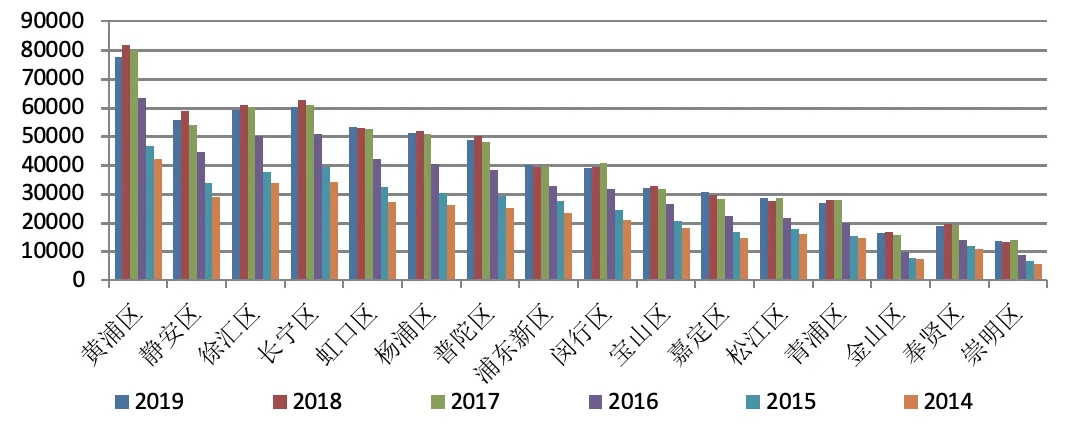

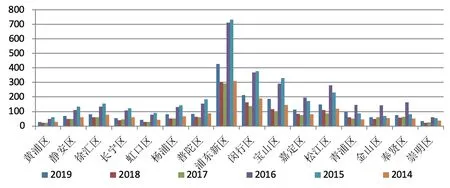

上海市各区存量住房的销售价格、销售量和销售额的差异较大。区位是造成本市各区存量住房销售价格梯度差的重要因素。黄浦、长宁和徐汇由于交通便利、配套服务设施完善、生活性服务业发达等优势,2014-2019年存量住房销售均价一直稳居全市三甲,其中2019年黄浦区销售均价为77572元/平方米,长宁区为60256元/平方米,徐汇区为58974元/平方米,略低于2018年均价(详见图7);崇明、金山和奉贤距离市中心较远,服务设施欠缺,就业机会较少,近五年来存量住房销售价格在全市排名为末三位,且与黄浦、长宁和徐汇的价格差距较大。2014-2019年各区存量住房销售量和销售额的情况则不同于存量住房销售价格的情况,因为销售量和销售额不仅受到销售价格的影响,还受到各区可售房源数量的影响。浦东新区近五年来存量住房成交套数、销售面积和销售额均在全市16个区中名列首位,2019年成交53903套(占总套数的23.6%),销售面积428.47万平方米(占总销售面积的23.88%),销售额1716.57亿元(占销售总额的24.86%);闵行区和宝山区2014-2019年排名均为全市第二或第三,其中2019年成交套数分别占全市总成交套数的11.14%和10.86%,销售面积分别占销售总面积的11.85%和10.32%,销售额分别占总销售额的12.01%和8.61%(详见图5-图8)。其他中心城区的存量住房销售量和销售额则相对较低。

图5 2014-2019年上海各区存量住房销售均价(单位:元/平方米)

图6 2014-2019年上海各区存量住房成交套数(单位:套)

图7 2014-2019年上海各区存量住房销售面积(单位:万平方米)

图8 2014-2019年上海各区存量住房销售额(单位:亿元)

(四)存量住房买卖市场份额较其他一线城市为低

从2019年存量住房的销售量和销售额来看,与其他三个一线城市相比,上海市存量住房市场在整个住房市场中的占比不大。上海存量住房成交套数占住房总成交套数的55.04%,存量住房销售面积占住房总销售面积的49.39%,略高于广州的50.4%和45.09%。北京是四个一线城市中存量住房市场交易最活跃的城市,存量住房成交套数占住房总成交套数的比重高达76.18%,存量住房销售面积占住房总销售面积的比重高达71.98%。深圳存量住房市场活跃程度仅次于北京,存量住房成交套数占住房总成交套数的68.74%,存量住房销售面积占住房总销售面积的64.47%。

从2018年存量住房的销售额来看,上海的存量住房销售总额占比和存量住房销售均价在四个一线城市排名中位居第三,存量住房市场还有进一步发展的空间。2018年,本市存量住房销售总额占住房销售总额的比重为56.13%,北京为78.44%,广州为43.56%,深圳约为57.75%1(详见图9)。

图9 上海、北京、广州、深圳存量住房市场份额

(五)存量住房流通率相比境外发达城市略高

从存量住房流通率2来看,境内外各城市因各自的发展阶段和住房政策导向不同,存量住房流通率呈现不同的变化趋势,本市住房流通率高于其他境外发达城市3。2011-2017年,本市存量住房流通率高值位于3.7%-3.8%之间,低值位于1.9%-2.0%之间,2015-2016年经历高值,之后有所回落。同时期中国香港的住房流通率在1.5%-2.8%之间,近五年来比较稳定。新加坡的住房流通率(不包含组屋)高值为3.7%-4.9%,低值为1.5%-1.6%,自2014年以来有升高的趋势。伦敦和纽约近几年来住房流通率波动较小:伦敦存量住房中政府和其他公共机构所有的住房占比约为12%,这部分住房不进入市场流通,因此2011-2015年存量住房流通率维持在2.5%-3.1%之间;纽约由于租赁住房占该市存量住房比重高达60%以上,2012-2017年住房流通率稳定在1.2%-1.4%之间(详见图10)。

图10 上海、香港、新加坡、伦敦、纽约存量住房流通率

二、上海存量住房买卖市场发展存在的问题及其产生的原因

通过不断完善存量住房买卖市场,强化存量住房市场的政府监管,上海市存量住房买卖市场的发展相较国内其他城市而言较为成熟,但还存在以下问题:

(一)房地产调控政策有待完善

上海市存量住房买卖市场的调控政策有待完善,稳定性需加强。一是房地产市场调控偏重行政手段,较少采用经济手段,两者的协同作用有待充分发挥。行政措施短期效果明显,但难以解决根本矛盾。自2016年《关于进一步完善本市住房市场体系和保障体系促进房地产市场平稳健康发展的若干意见》《关于进一步加强本市房地产市场监管促进房地产市场平稳健康发展的意见》《关于促进本市房地产市场平稳健康有序发展进一步完善差别化住房信贷政策的通知》等房地产市场调控政策实施以来,上海市收紧限购、实行限价、限土拍和限商改住,其中针对存量住房买卖市场的主要为限购政策和差别化税收政策,商品住房成交量和价格涨幅得到有效控制。但是行政措施只是压抑需求,使其延后释放,对投机客有一定的限制,却给刚需购房者带来了负担,不能真正解决房价上涨的根本矛盾。二是政策稳定性不够,调控在刺激和收紧之间反复变动,加剧了市场波动。如2008年出台刺激政策,2010年又出台政策遏制房价,2014年9月央行放松“二套房贷”标准, 2015年3月和2016年2月国家层面放宽契税、营业税优惠政策,导致上海房地产市场交易活跃、量价齐升,甚至出现了非理性的过热情绪。

(二)存量住房买卖市场调控手段不足

相对于新建商品住房市场,存量住房市场偏向于完全竞争市场,有大量的供应方和需求方,供应方进入市场的门槛较低,因而其价格的确定主要依靠市场的力量。而市场运行失灵以及市场参与者的非理性行为可能导致存量住房价格偏离理论价格,引起市场不合理的波动。目前上海房地产市场调控政策工具箱丰富,包括金融政策、土地政策、财税政策、行政措施和人口政策等。存量住房相比新建商品住房市场调控手段较少,主要有金融政策中的首付比例和差别化信贷政策,财税政策中的增值税、个人所得税和契税政策,行政措施中的限购政策,以及人口政策等,而短期调控效果明显的限价摇号、预售证管制等措施对其皆不适用,加之存量住房交易分散,对价格的监控也较为困难。因此,存量住房买卖市场缺乏有效的调控手段。

(三)存量住房交易的市场份额尚有提高空间

上海存量住房交易份额的增长受到了一定程度的抑制。一方面,当前上海市房地产市场发展趋于平稳,投机炒房得到有效控制,改善性需求持续释放。绝大多数改善性购房者迫切需要改善居住环境和提高生活品质,选择卖旧买新、置换购房,存量住房市场潜力较大。但与新建住房相比,存量住房交易成本较高,除了契税和印花税外,出售方需缴纳的增值税和个人所得税实际上也会转嫁给购房者,还有因存量住房市场信息不对称而导致过高的中介费、价值评估费等存在,一定程度上抑制了存量住房市场的发展。改善性购房门槛有待进一步降低。另一方面,上海每年新增供应保障性住房数量较多,约为住房买卖市场总量的20%,且以新建住房为主,通过修缮和转化方式提供的住房较少,存量住房流通有待进一步盘活。

(四)存量住房交易管理需进一步加强

上海已成立相关机构以及出台一系列法律法规对存量住房网上备案、交易资金、房地产经纪行业等方面进行管理,但是仍存在存量住房产权不清难以过户、交易手续复杂、贷款程序复杂、交易过程中信息不对称使购房者难以深入了解状况、房地产中介机构违规操作等一系列问题。对于存量住房交易管理,目前的主要抓手是管理房地产中介,如房地产经纪专项整治行动、严格密钥发放和日常管理等,但是对于中介违规行为的处罚力度仍有所欠缺,违法违规成本较低。另外,房地产中介准入门槛较低,没有职业资格许可和认证,监管工作难度较大。

三、进一步促进存量住房买卖市场健康发展的对策建议

发展和完善存量住房买卖市场对本市整个房地产市场有重要影响,不仅可以盘活存量,优化资源配置,还有利于完善本市房地产市场的供需结构,改善居民住房条件。为进一步促进上海市存量住房买卖市场健康发展,提出以下对策建议。

(一)进一步构建和稳妥实施房地产市场长效机制

首先,明确存量住房市场定位,坚持“房子是用来住的,不是用来炒的”定位,强调住房居住属性,抑制投机性需求,支持刚需和改善性需求,重视通过市场来解决中等收入家庭的住房需求问题。其次,着重解决政策的短效性问题,从短期调控政策向长效机制建设过渡,综合协调各项调控措施。增强政策的精准性、针对性和灵活性,从行政措施为主向综合施策转变,优化人口政策和城市用地结构,采用金融、财税等经济手段,实现价格稳定、需求平稳释放、房地产市场健康发展。

(二)强化存量住房买卖的实时监测和趋势判断

建立和健全房地产市场监测预警体系,依托存量住房网上交易平台,加强对存量住房市场供求信息和交易信息的监测与统计分析,对存量住房市场运行状况进行监测,对存量住房市场未来需求和供给趋势进行判断,包括存量住房价格、供求状况、人口总量和结构变化,经济增长、居民收入、金融政策变化情况等。同时,借助新建商品住房交易系统,比较分析增存量市场成交价格、成交量的走势,通过两个市场运行情况的比较分析,为引导和促进增存量市场的协调发展提供决策参考。

(三)保持存量住房市场适度的流通率

盘活和利用好存量住房,保持存量住房市场适度的流通率,可以从以下几方面提供有力支撑:明确存量住房产权,完善房屋登记制度,减少交易纠纷。合理简化存量住房市场交易手续,有效防止交易程序繁杂所造成的资金浪费,并进一步优化交易流程,增强整个交易的便捷性。优化整合存量住房网上交易平台、房地产交易资金监管平台等存量住房交易服务平台,完善存量住房交易参与主体之间的数据交互共享机制,不断增强存量住房交易服务平台的便民利民能力。加强存量住房信息透明化建设,完善存量住房交易信息披露制度,向房屋交易中的各个主体提供权威信息,使购房者可以详细、及时地了解存量住房市场和房屋状况,实现公平交易。

(四)加强对房地产经纪行业的监管

转变对房地产经纪行业的监管方向,从侧重管理经纪机构向管理经纪人和经纪人协理的方向转变。加强信用管理,将房地产中介机构和经纪人员的违法违规行为计入信用,进行记分量化管理,对累计不同分值采取相应处罚和限制措施,并向社会公示;对于严重失信主体建立行业“黑名单”制度,限制其从事各类房地产经纪服务。充分发挥行业协会作用,自发制定行业规范和服务标准;组织经纪机构从业人员培训、信用等级评定;调节行业纠纷,处理群众投诉,真正做到行业自律。此外,加强存量住房交易资金监管,实行“政府监管、专款专户、使用审核、全程监督”的管理模式,有效保障交易资金安全,避免出现房屋买卖合同纠纷,维护存量住房交易市场稳定。

注释

1.深圳市存量住宅销售额占比为估算值。根据wind数据,2018年深圳市存量住宅销售面积占二手房销售面积的87.09%,估算存量住宅销售额约为2484.14×87.09%=2163.44亿元(2018年存量房销售总额为2484.14亿元)。2018年深圳市商品住宅销售额为1582.59亿元,则存量住宅销售额占住房销售总额的57.75%。

2.存量住房流通率是指每年交易的存量住房数量与存量住房总量的比例。

3.鉴于数据可得性,上海住房流通率为存量住房年交易面积与当年存量住房总面积的比例,其余城市为存量住房年交易套数与当年存量住房总套数的比例。存量住房总量除新加坡为私人住房和执行共管公寓之和(不包括组屋)外,其余城市均为该市年末所有存量住房的总量。

猜你喜欢

生活用纸(2022年12期)2023-01-25 15:54:46

玩具世界(2021年3期)2021-08-23 01:18:18

玩具世界(2021年3期)2021-08-23 01:18:18

房地产导刊(2020年5期)2020-06-24 06:14:06

同学少年·作文(2017年1期)2017-06-05 13:45:18

中国公路(2017年5期)2017-06-01 12:10:10

同学少年(2017年1期)2017-03-23 23:03:04

东西南北(2015年9期)2015-09-10 07:22:44

时代金融(2015年17期)2015-07-14 12:21:22

中国卫生(2014年7期)2014-11-10 02:33:10