我国两部制电价制度对天然气发电企业盈利能力的影响

2020-08-13 09:20王文飞刘志坦

天然气工业 2020年7期

王文飞 刘志坦

国电环境保护研究院有限公司

0 引言

我国煤炭在一次能源中占比长期维持在60%以上,是世界平均水平的3倍[1-2]。“以煤为主”的能源结构带来了大气污染与气候变暖等一系列严重的环境问题,优化能源结构成为解决我国能源环境问题的主要途径。天然气是优质、高效、清洁的低碳能源,加快天然气产业发展,提高其在一次能源消费中的比重,是我国加快建设清洁低碳、安全高效的现代能源体系的必由之路,对化解环境约束、改善大气质量,推动节能减排、稳增长惠民生促发展具有重要意义[3-4]。

天然气发电(以下简称气电)具有能效高、清洁环保、运行灵活等优点,发展气电产业是加大天然气利用的有效途径。过去10年间,我国气电产业经历了较快的发展(截至2019年底装机容量达9 022×104kW)[5],在能源结构调整进程中发挥着愈来愈重要的作用。但与发达国家相比,气电在我国电力市场中仍然占比较低——2019年装机容量占4.5%,发电量占3.2%。我国气电装机容量及发电量比重都远低于发达国家的水平(20%~40%)[6],说明未来发展空间较大。

1 两部制电价制度出台背景与现状

1.1 气电企业面临的经营困局

一直以来,我国气电面临成本、气源保障、核心技术等诸多挑战,其中以发电成本高影响最大。气电企业经营成本中,燃料成本占70%~80%,而我国天然气价格相对偏高,地方政府在政策配套、财政税收和优惠补贴等方面并未建立相适应体系和制度,使得气电企业相比煤电企业缺乏竞争力,经营压力普遍较大[7]。

1)未形成“气热联动”机制。长远看天然气价格将受到国内和国外两个市场影响,仍将持续波动。而“气热联动”机制还未形成,使得燃气发电项目经济性存在一定的不确定性。

2)面临燃煤供热的价格压力。燃气热电联产供热成本远超燃煤电厂甚至超过供热锅炉房。而用热企业习惯用燃煤供热的价格来进行比较,使得燃气供热企业要获得一个合理热价非常困难。

3)缺少补贴等具体支持政策。燃气发电节能减排效果明显,为生态环保起到了重要作用[8],但目前各地政府并未建立相关体系和制度。

已投运燃气电厂盈利性较差甚至亏损,使得投资方对新项目持观望态度。这种局面不利于我国燃气发电及天然气行业的可持续健康发展[9]。两部制电价的实行,在当前电力市场化改革的初步阶段,是一种电价形成机制的积极尝试。

1.2 两部制电价政策出台

目前,我国大部分地区燃气发电上网电价由各地价格主管部门确定,并报国家发展和改革委员会审批。我国目前全面实行两部制电价的有上海、浙江和江苏三地(河南有2个电厂试行,本次研究暂不涉及)。

在2012年天然气价格居于高位的情况下,上海率先推出两部制电价政策,为上海燃气发电企业生存起到政策性保障作用。2015年浙江省发布《浙江省物价局关于我省天然气发电机组试行两部制电价的通知》,推出了两部制电价政策。2018年江苏省在对上海、浙江进行充分调研后,出台了《省物价局关于完善天然气发电上网电价管理的通知》,自2018年11月1日起执行两部制电价[10]。

两部制电价制度将电价分成电量电价与容量电价,其中以前者作为发电成本中的变动费用补偿,以后者来体现发电成本中的固定费用补偿。两部制电价的核心问题即电量电价和容量电价的科学取值,其直接关系到发电企业的经营经济性和发电积极性,是分析研究的要点。但限于掌握的资料和数据,本次研究暂不定量分析容量电价和电量电价的科学取值,而重点研究三地两部制电价政策实施效果和现行政策对企业经济性的影响等内容。

1.3 我国两部制电价政策概况

1.3.1 江苏

截至2019年12月底,江苏省气电装机总容量为1 610×104kW,其中供热机组1 051×104kW、调峰机组559×104kW。《江苏省环境基础设施三年建设方案(2018—2020年)的通知》提出,到2020年气电装机规模达到2 000×104kW。

江苏省物价局于2018年11月发布《省物价局关于完善天然气发电上网电价管理的通知》,自2018年11月1日起执行两部制电价,并建立气电价格联动机制。

1.3.2 浙江

截至2019年底,浙江省在运气电装机容量为1 260×104kW,占全省总装机容量的14%,超越水电,成为省内第二大电源。浙江省天然气管网由浙江省公司统一经营,每年浙江省政府结合天然气和电力供应情况统一安排全省气电机组的气价、电价和计划小时数。浙江省从2015年6月开始执行两部制电价。

1.3.3 上海

截至2019年底上海燃气机组装机容量为759.0×104kW,其中:燃气调峰装机容量为495.5×104kW,燃气热电联产237.9×104kW,燃气分布式25.6×104kW。

根据《关于调整本市天然气发电上网电价的通知》(沪价管[2015]14号),上海目前对于天然气调峰发电机组和天然气热电联产发电机组实行两部制电价,对于冷、热价则由供能、用能双方协商确定。

1.3.4 三地电价政策对比及实施效果

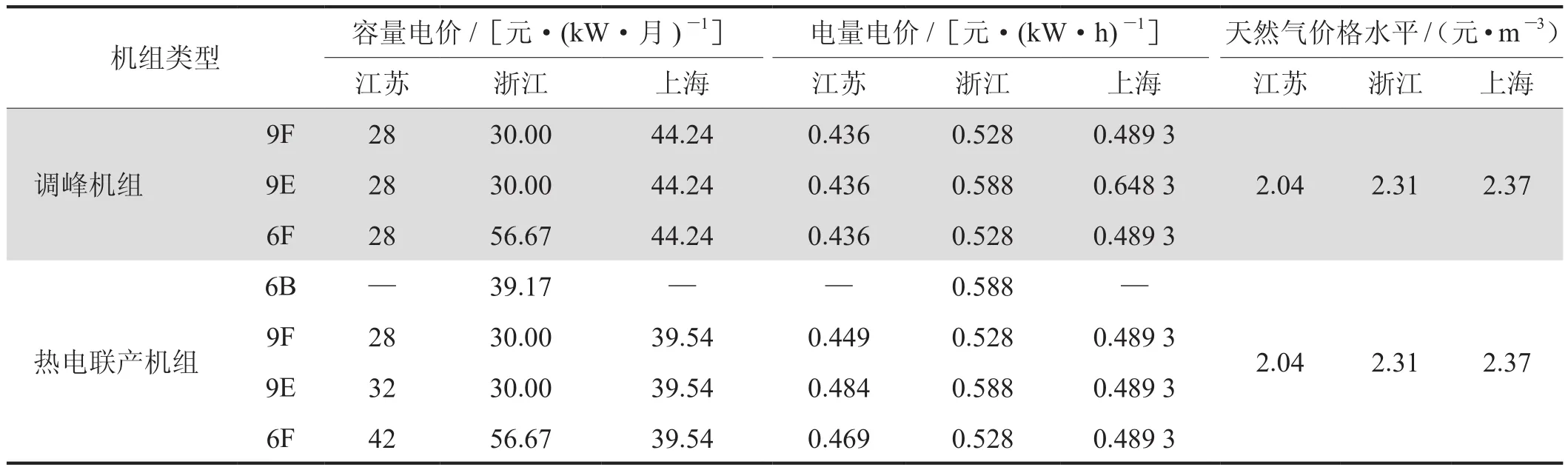

江苏、浙江、上海三地的容量电价、电量电价以及所依据的天然气价格水平整理如表1所示。可以看出:

表1 江苏、浙江、上海三地天然气发电机组上网电价表

1)江苏容量电价、电量电价最低,但江苏电价制定所依据的天然气价格水平是2.04元/m3,低于浙江的2.31元/m3和上海的2.37元/m3,故整体来看三地发电机组上网电价水平相当。但江苏由于容量价格偏低,燃气电厂需争取较多的发电利用小时数,以达到分薄固定成本,实现盈亏平衡的效果。

2)上海的容量电价最高,可起到较好的政策兜底作用。该区综合条件较好的电厂,能取得较强的盈利能力。如上海电力罗泾燃机发电厂,据测算只要达到700 h左右的发电时间,即可维持微利水平。上海上电漕泾电厂是热电联产机组,年利用小时数高达6 000 h左右,其65%的利润来自供热收益。上海申能临港电厂,年利用小时数约1 600 h,因装机容量大,年容量电价收益足够支撑企业基本生存。

3)浙江的燃气电厂经营整体较为困难,主要有两个方面的原因:①容量电价偏低,电厂固定成本难以消纳;②虽然电量电价水平相对偏高,但由于年利用小时数不高(大部分电厂不足1 000 h),盈利能力难以保障[11]。

4)从三地燃气电厂经营情况调研结果来看,两部制电价的实施在一定程度上缓解了气电行业面临的生存压力[12]。综合条件较好、技术经济指标较优的燃机电厂,将具有一定的盈利能力。但对于先期投入的燃气机组,机组的技术性能、经济性能较差,面临亏损的压力。

5)两部制电价能减小地方政府的财政负担,但也导致部分省份燃气机组的发电利用小时数长期偏低,这不利于机组长期、稳定和高效运行,也造成清洁能源发电资源闲置。

2 两部制电价下发电企业经济性分析

为分析我国主要地区燃气电厂在两部制电价政策下的经营情况,采用项目经济性分析模型对不同类型机组经营指标进行计算。

2.1 两部制电价下项目经济性分析模型

2.1.1 计算模型

为分析两部制电价政策下燃气发电项目的经济性,同时分析容量电价、电量电价的取值变化对项目经济性的影响,笔者采用发电项目经济评价模型进行计算分析[13]。

2.1.1.1 考察指标

项目财务内部收益率(Financial Internal Rate of Return,缩写为FIRR),指项目在整个计算期内各年财务净现金流量的现值之和等于0时的折现率,即项目的财务净现值等于0时的折现率[14]。

经济净现值(Net Present Value,缩写为NPV),是用社会折现率将项目计算期内各年净效益流量折算到项目建设期初的现值之和动态投资回收期(Payback period,由Pt′表示),指按现值计算的投资回收期。

2.1.1.2 指标计算

FIRR、NPV和Pt′由下式得出:

式中FIRR表示财务内部收益率;NPV表示经济净现值,万元;Pt′表示动态投资回收期,年;n表示项目计算期,年;Pr表示容量电价,元/(kW·月);Pd表示电量电价,元/(kW·h);Ca表示装机容量,104kW;Ge表示年发电量(104kW·h);E表示其他收益,万元;CO表示项目年总成本,万元;i表示社会折现率;ic表示目标收益率。

2.1.1.3 电价调整对项目经济性影响分析

分析计算当容量电价(Pr)、电量电价(Pd)变化时,对项目经济性的影响,以期为政策的制定和调整提供参考。

2.1.2 模型外部条件界定

2.1.2.1 项目投资

计算项目均按照2台机组考虑,参照目前不同容量水平机组单位千瓦投资(2019年)对项目全厂投资进行估算(表2)。

表2 项目投资表

2.1.2.2 项目成本

项目成本按照不同容量等级确定(表3)。

2.1.2.3 项目收益

项目收益按2台机组计算,相关参数见表4。

2.2 经济指标计算及影响分析

2.2.1 当前电价政策下项目经济性

从表5可以看出,在模型计算设定的边界条件下,不同容量等级的机组在两部制电价政策下,计算得出的项目经济指标接近发电行业基准收益水平。其中9F机组容量大、效率高,指标最好;其次是6F机组;而9E级机组由于单位造价、效率均不占优势,经济性最差。

表3 经济测算成本数据表

表4 项目收益参数表

表5 经济性指标汇总表

2.2.2 电价调整对项目经济性的影响

为了考察Pr、Pd对项目经济效益的影响,对两种因素作单因素敏感性分析。

2.2.2.1 电量电价调整对项目经济性的影响

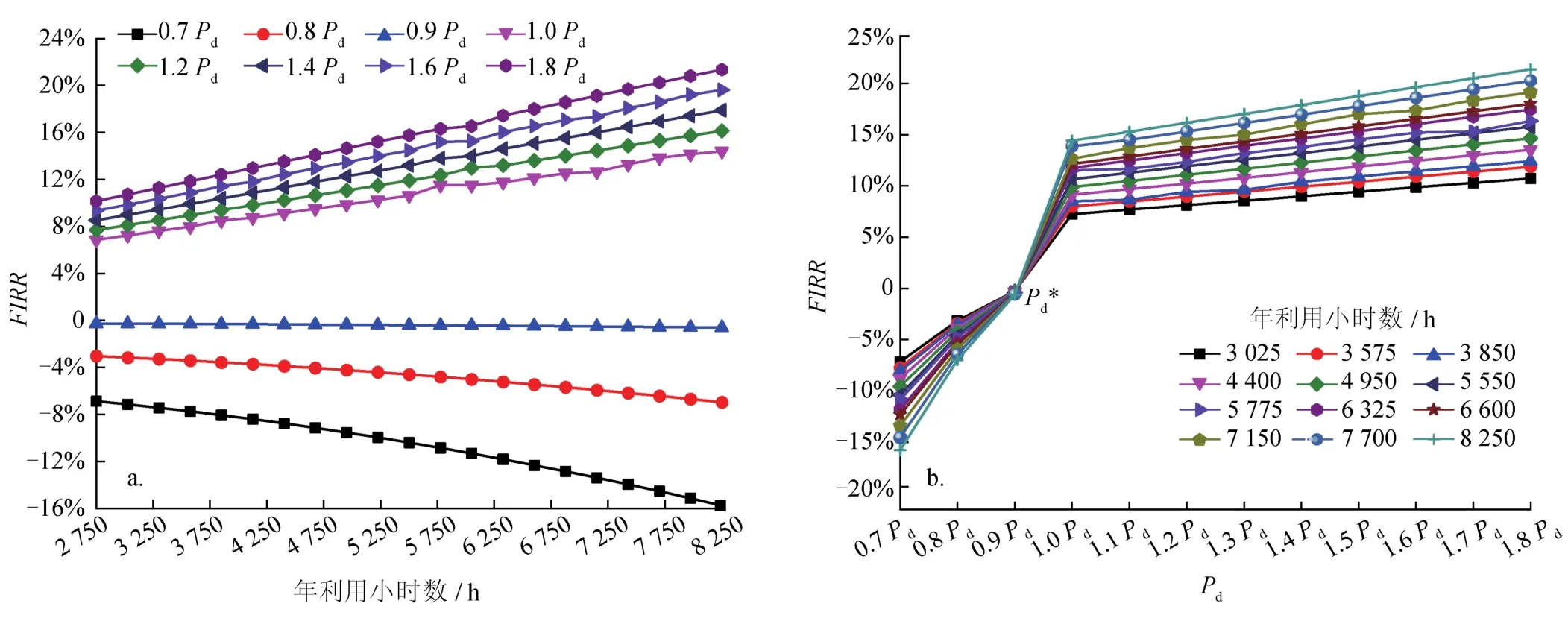

为分析电量电价对经济指标的影响,笔者计算了不同电量电价情况下内部收益率(FIRR)随年利用小时数的变化情况。其中Pd为当前的电量电价,1.1Pd为电量电价增加10%,0.9Pd为电量电价降低10%。计算结果如图1所示。

从图1中可以看出:

图1 Pd调整对FIRR值影响图

1)当电量电价超过0.9Pd或更高时,FIRR>0,且随着年利用小时数的增加而增加;当电量电价降为0.9Pd或更小时,FIRR<0并随年利用小时数的增加而减小。

2)FIRR随电量电价的增加而增大;各折线交汇于点Pd

*(特定数值),当电量电价高于Pd*时,年利用小时数越大FIRR越大;当电量电价低于Pd*时,年利用小时数越大FIRR越小。Pd*附近折线的斜率更大,说明在该值附近项目经济性对电量电价的变化更为敏感。

综上可见:在同一年利用小时数的条件下,FIRR随着电量电价的增加而增加,减小而减小。而在同一Pd条件下,FIRR随年利用小时数的增加而增长,但当Pd减小到特定数值Pd*时,FIRR随年利用小时数的增加而减小。说明当电量电价低于Pd*时,发电企业发电量越大亏损越多,而该Pd*值即为燃气发电企业年总可变成本分摊到度电的数值——盈亏平衡值。

2.2.2.2 容量电价调整对项目经济性的影响

为分析容量电价对经济指标的影响,笔者计算了不同Pr情况下项目FIRR随利用小时数的变化情况。其中Pr为当前的容量电价,1.1Pr为容量电价增加10%,0.9%Pr为容量电价降低10%。计算结果如图2所示。

由图2可以看出:①在不同的容量电价条件下,项目FIRR值随利用小时数的增加而增加(Pd不变,且Pd>Pd*);②Pr高于 0.4Pr的折线,FIRR值在7%~15%范围内波动,Pr降为0.4Pr或更小时,FIRR介于-7%~5%;③当容量电价介于0.4Pr~0.5Pr时,折线的斜率更大,说明在此容量电价区间,项目的经济性对容量电价的变化更为敏感。

3 模型计算结果分析及政策建议

3.1 计算结果分析

3.1.1 两部制电价下多数企业处在盈亏平衡点附近

计算结果显示:按现行两部制电价政策及设定的成本、损益等边界条件测算的项目经济指标基本接近行业的基准盈利水平。说明政府在制定两部制电价政策过程中进行了充分的市场调研和测算,确定的容量电价和电量电价同时考虑了发电企业和电网公司的权益。这就使得多数气电企业必然处在行业基准收益水平附近,而综合条件优、管理水平较好的企业能获得利润,反之则造成亏损。

将容量电价和电量电价分开来看,各省制定的两部制电价中,容量电价刚刚能够覆盖电厂的固定成本部分,电量电价则比燃料成本略低0~3分(调峰和热电联产不同)。

图2 Pr调整对FIRR值影响图

3.1.2 政策实施后上网电价水平小幅下降

根据某省两部制电价实施前后电价水平对比分析结果显示:①此次价格机制的调整对调峰机组的影响不大;②400 000级热电联产机组平均上网电价下降0.008~0.012元/(kW·h);③200 000级热电联产机组平均上网电价下降0.018~0.022元/(kW·h);④100 000机组热电联产机组上网电价下降0.027~0.031元/(kW·h)。

电价调整对燃气发电企业的经营必然产生一定程度的冲击,但长远来看,将降低发电企业对政府补贴的依赖并形成可持续的发展机制,起到积极的促进作用。

3.1.3 政策对调峰和热电联产机组的影响不尽相同

对于调峰机组,容量电价一般会充分考虑机组运行的固定成本及相关收益,电厂不发电或者少发电即可收回绝大部分成本。而电量电价一般略低于盈亏平衡点,意味着调峰机组利用小时数越高亏损越多,所以燃气电厂的发电积极性不高。而对于热电联产机组,两部制电价在一定程度上打破了热电联产机组“以热定电”的模式,发电小时数得不到保障,要求企业开拓热力市场,通过提高供热量来增加发电量[15-17],同时提高供热收益来弥补发电亏损。

3.1.4 容量电价和电量电价对经济性的影响

当Pd一定时(且大于盈亏平衡点),经济效益随Pr的变化而变化,并且由于Pd高于盈亏平衡点,企业经济效益随利用小时数的增大而增加,发电积极性较高;而当Pr一定时,随着Pd的变化,发电企业的经济效益同时变化。Pd大于盈亏平衡点时,效益随利用小时数增大而增加;Pd低于盈亏平衡点时,效益随利用小时数增大而减小。并且在盈亏平衡点附近,项目经济性对Pr和Pd的变化更敏感。

3.2 建议

3.2.1 政策制定建议

1)为有利于发电企业的公平竞争,建议对不同时期建成项目区别对待。早期投产电厂投资相对较大,容量相对较小,单位造价高。如9F机组,单位千瓦造价由早期4 000元降至约2 500元[5]。而上网电价一般按相同或相近容量机组进行统一制定,导致投产较早的项目在竞争中处于不利位置。

2)根据前述分析结果,较为合理的两部制电价应是:容量电价收益基本覆盖项目90%~95%固定成本,电量电价略高于可变成本的盈亏平衡点。发电企业靠容量电价收益收回大部分固定投资,其余部分靠电量电价收益弥补。在该制度下,企业大部分投资收回有保障,同时具有较强的发电积极性。

3)早日实现“三个联动”:气电上网电价与天然气价格联动、上网电价与销售电价联动、供热蒸气价格与天然气价格联动[18-19],且联动公式应明确具体的触发调价的规定。如某省气电价格联动的前提条件不具体,造成气电联动滞后,影响发电企业的积极性。

4)建立大数据平台,加大气网与电网的联合调度。燃气电厂运行时,用气需争取气量计划,发电上网需争取电量计划。当电网调度与天然气气量存在矛盾时,燃气电厂处境常常很被动。建议由政府牵头,实现气网与电网适时共享数据、联合调度。

3.2.2 发电企业经营建议

1)提升机组效率,降低气耗。发电企业应积极跟踪进气系统优化、低温循环水余热利用、余热锅炉烟气余热回收、天然气预热等新技术和措施,有针对性地加以研究和利用,以便降低气耗,提升企业整体效率和效益[20]。

2)创新管理理念,节能降耗。根据实际情况,学习借鉴先进管理经验,制订切实有效的节能降耗措施[21-22]。如对主、辅设备进行改造、优化水循环系统和控制厂用电量。

3)多气源保障,降低用气成本。目前我国天然气均以体积流量进行计费,而天然气热值越高,单位体积发电量越多,气耗越低。对多气源发电企业,争取更多高热值天然气是降低成本的有效途径[23]。

4)优化运营调度,延长连续运行时间。燃机连续运行可显著降低机组频繁启停对设备的冲击并减少天然气消耗,提高机组运行的经济性。

5)细化项目前期工作,降低建设及维护成本。在项目建设阶段应做好设计优化,降低投资[24],尝试采取打捆招标、集中采购等措施,降低主辅设备的采购价格。此外,由于主机制造商提供的后期运维、备件更换价格高昂,可考虑在长协维护引入第三方维护供应商,从而显著降低修理维护费用。

4 结论

1)江苏、浙江和上海三地的两部制电价是政府经过充分调研和分析后根据本省的具体情况制定的,在该政策下多数企业处在行业基准收益水平附近。综合条件好、管理水平高的企业能够得到更高的经济利益,反之则会造成亏损。

2)现行两部制电价制度能够补偿发电企业的大部分固定成本,在一定程度上限制企业获得超额收益或产生较大亏损。能起到促进发电企业管理、技术提升,引导和鼓励电力投资的作用,符合我国电力体制改革的发展方向。

3)由于气电产业政策的制定面临复杂的外部条件以及各因素都在不断发生变化,政策必然存在需要改进的地方,如存在部分省份机组利用小时数长期偏低、早期建成机组缺乏竞争力和气电联动机制不够高效等问题。相信随着政策的不断优化和完善,相关问题都将会得到解决,我国气电产业也将迎来更科学和可持续的发展环境。

猜你喜欢

军事文摘(2022年16期)2022-08-24

太阳能(2022年1期)2022-03-05

煤气与热力(2021年9期)2021-11-06

通信电源技术(2020年17期)2020-12-28

小学生学习指导(中年级)(2020年6期)2020-12-04

风能(2020年11期)2020-04-19

商周刊(2018年16期)2018-08-14

少儿科学周刊·少年版(2017年7期)2017-09-29

当代经济(2016年26期)2016-06-15

客户世界(2013年5期)2013-08-05