“一带一路”农业投资风险评估及其对农业“走出去”的启示

2020-08-13 10:22:24赵捷姜小鱼陈秧分

农业现代化研究 2020年4期

赵捷,姜小鱼,陈秧分

(中国农业科学院农业经济与发展研究所,北京 100081)

随着国内产业转型升级、资源局势不断紧张,我国在“一带一路”倡议下致力于加大对外投资规模。国家统计局数据显示,国内对“一带一路”沿线投资存量由2013年的720.1亿美元增长至2018年的1 727.7亿美元,年均增长19.1%。受东道国投资环境严峻、企业自身竞争力不强等方面的限制,投资失败的情况时有发生,仅2005年至2017年,中国企业海外投资交易额过亿的搁浅项目就达到217个[1]。投资风险已成为制约对外投资效率和成功率的重要因素[2]。尽管农业领域对外投资占对外直接投资的比例偏小(2018年仅占0.95%),但作为农业“走出去”的重要组成部分,近年来仍实现了较快的增长,对外农业投资存量由2005年的5.1亿美元增长至2018年的187.7亿美元。由于农业具有长周期性、高度敏感性等行业特质,且沿线部分国家存在政治局势动荡、经济增长乏力、种族文化冲突、自然环境破坏加剧等诸多问题[3],相比其他行业,对外农业投资面临着更高的风险。因此,在“一带一路”倡议深入推进的背景下,研究对外农业投资风险规避路径,增强企业的风险意识和抗风险能力,是提高中国对外农业投资效率和成功率的重要保障。

关于“一带一路”沿线投资风险,已有研究采用综合评价法[4]、主成分分析法[5]、灰色关联法[6]、熵值法[7]等风险评估方法,从政治、经济、社会和文化等角度进行了深入分析[8-10],如张栋等[11]从经济条件、负债能力、社会稳定、执政能力和双边关系5个方面设置指标体系,李原和汪红驹[2]在法律风险、主权信用风险方面做了补充分析。有关沿线农业领域投资风险的研究,主要分为两类:一是定性研究,如于海龙和张振[10]分别从国内和东道国角度分析我国对沿线国家的农业投资风险。高云等[12]指出我国与巴基斯坦的农业投资合作面临合作方式单一、汇率变动、东道国政治风险等障碍。二是定量研究,例如谭砚文等[6]运用模糊综合评判法、灰色关联法对中国投资东盟农业的风险进行了综合评价,给出了投资东盟农业的国别优先序。

总体而言,对于全行业投资风险的评估研究较为丰富,其分析方法、评估视角和指标体系为农业投资风险评估奠定了良好的基础。农业领域的投资风险研究多集中于定性评估与对策分析,且侧重于探讨单一国家或地区的农业投资风险,鲜见针对“一带一路”沿线农业投资风险的定量评估。本文立足于风险管理理论,从政治、经济与市场、社会、行业四个方面构建评估指标体系并定量评估沿线国家农业投资风险变化趋势和各国各地区的风险水平,既可以为我国农业企业识别投资风险、找准目标国、优化投资布局提供科学依据,也可以结合农业抗风险能力弱的特点,探索农业行业投资风险特征,丰富和发展行业投资风险研究。

1 理论分析

投资风险是指投资主体对投资项目是否获益以及获益多少的不确定性判断。风险管理理论的核心思想在于识别带来不利影响的风险类型,并进行分散转移。Robock[13]早在1971年研究了境外投资中所面临的政治风险来源,指出政治风险与企业境外投资活动存在关联性,在此基础上Beck[14]深入剖析了社会中政治风险、制度风险和人文风险的复杂性,提出了风险社会理论,同时指出对外投资企业应在把握相关风险特征的基础上建立维持稳定发展的预警机制。随着金融行业和跨国企业的长足发展,涌现出各类风险管理理论,其中风险对冲理论考虑到投资过程中所产生的利率风险、汇率风险,可以利用金融衍生工具来规避。在投资组合理论基础上形成的风险分散理论鼓励投资主体针对不同国家和地区进行多元化投资布局,同时应定期对投资项目进行风险评估,以消除时间因素对风险变动的影响[15]。Mary Douglas最早将风险与社会文化联结起来,指出不同文化所感知到的风险存在差异,随着知识与技术进步,文化的变化使人们更能感知到科技发展带来的风险[16]。伴随着金融危机的爆发、各类投资企业的失败,人们认识到企业的风险主要以复合形式存在,由此衍生的全面风险管理理论指出应对投资企业的风险类型进行整合管理,在该理论指导下,美国反虚假财务报告委员会(TC)下属的发起人委员会(COSO)发布了企业风险管理整合框架,旨在为企业的生产经营活动提供完整的风险管理操作流程,企业投资风险可分为企业战略风险、运营风险、财务风险和法律风险[15]。

除了从风险管理理论视角进行探讨外,邓宁的国际生产折衷理论认为区位优势,如东道国政治制度、经济市场和资源禀赋等有利因素是企业顺利开展对外投资活动的保障,反之,区位优势的负面变化则会演变成投资风险。小岛清的边际产业扩张理论认为对外投资应选择在本国已经或即将失去比较优势,而在东道国具有明显或潜在比较优势的产业和领域展开,该理论为合理布局投资产业、降低投资风险提供了参考。可以看出,各理论基于不同研究视角,从国家、企业、项目等尺度考量了政治、经济、社会文化和企业运营等各维度的投资风险。鉴于农业产业的基础性、投资的高风险性、回报的长周期性等特点,对“一带一路”农业投资风险的评估应在立足理论的同时结合农业行业特质和沿线国家投资环境特点展开。

2 研究方法与数据来源

2.1 指标体系构建

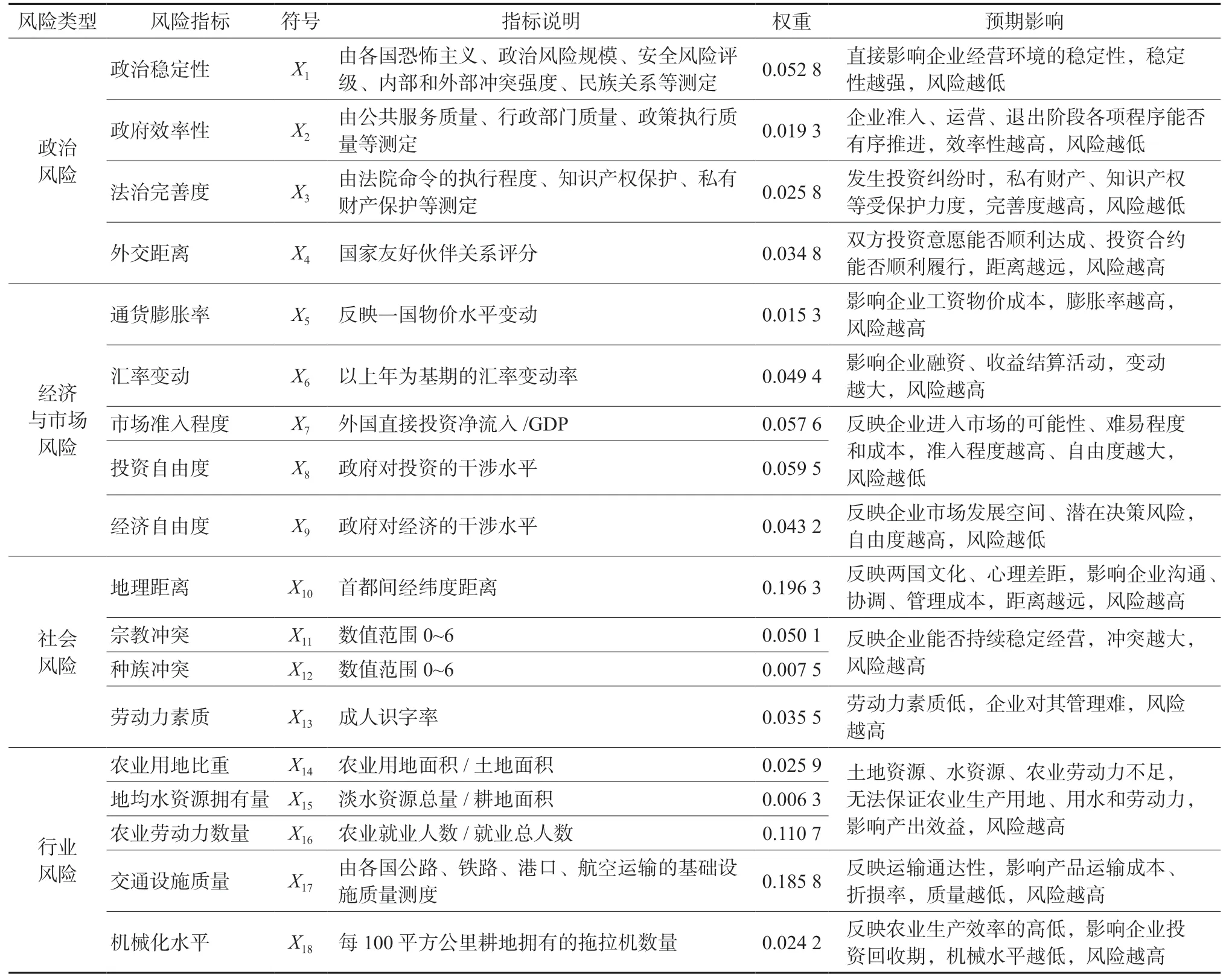

企业对外农业投资面临的障碍和风险主要来源于东道国宏观环境和企业内部运营环境[17]。基于理论分析,国家风险包括了政治、经济、文化和社会等多个领域,企业运营风险则涵盖融资、并购和决策等方面。由于境外农业投资的高敏感性,企业项目层面的数据相对缺乏,因此,本文将从东道国国家风险角度进行评估。具体而言,农业投资活动面临的最大风险来自于东道国宏观环境不稳定所产生的政治风险,在一些发展中国家尤为明显[18];企业运营中各项活动都与经济环境息息相关[8],农业及其相关产业又直接面向消费市场,应对东道国经济市场风险加以关注;两国地理距离越远,社会文化差距越大[19],投资潜在风险越高,需要关注社会环境引发的投资风险;东道国自然资源、社会资源等资源环境的优劣均会影响投资成功率,其中,农业基础设施是农业产业发展的前提和基础[20],沿线各国的资源禀赋情况和农业生产效率不尽相同,需要对农业相关风险进行评估,以期识别、降低行业风险。

综上,本文风险评估类型涉及沿线国家的政治、经济与市场、社会和行业风险(表1)。由于沿线各国国情复杂,为避免规模差异的影响,尽可能选取具有权威性的比值类评估指标,具体指标体系及说明见表1。

2.2 投资风险综合评估分析方法

本文采用多因素综合评估法来定量评估沿线国家的农业投资风险,具体步骤为:

表1 “一带一路”沿线国家农业投资风险评估指标体系Table 1 Agricultural investment risk evaluation index system of countries along “The Belt and Road” route

1)评估指标标准化。为剔除不同指标量纲的影响,根据各指标与农业投资风险评估的正负关系,分别运用极差法对原始数据进行标准化处理。

2)确定各评估指标权重。为反映投资风险的客观属性,采用客观赋权评估法中的熵值法,利用信息熵原理确定指标权重,避免赋权的主观性,同时,为反映不同年份风险水平的变化,参考谢守红等[21]的分析方法,采用加入时间变量的改进熵值法评估模型得到各指标权重(表1),权重越大说明该指标离散程度越大。

3)计算风险得分。利用指标权重和各指标值,采用加权综合评估模型得到沿线各国农业投资风险及其4个维度的得分,最终得分越高,投资风险越大。农业投资风险计算方法为:

式中:Hi为i国的农业投资风险得分,Wj为第j个指标的权重,Pij为标准化后的数值。

2.3 投资风险聚类评估方法

1)综合聚类。为对沿线各国5个年度的得分进行可视化研究,运用R3.6.2软件,依据综合得分绘制得到聚类热图,通过不同色块直观表达沿线各国风险水平的差异和时序变化趋势。

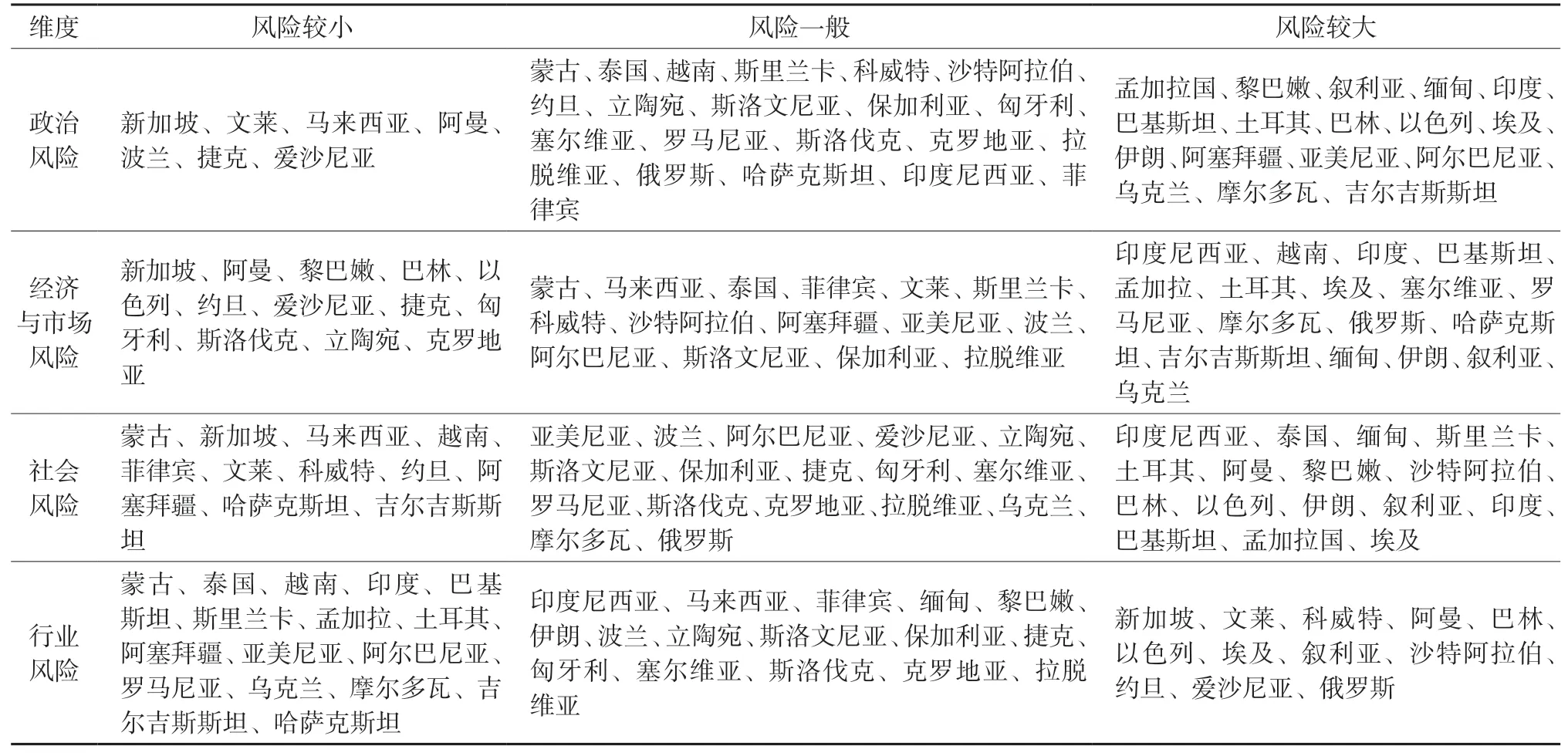

2)各维度聚类。为进一步反映沿线各维度投资风险的分布情况,将所有国家在5个年度中的各维度评估得分取均值,运用k-means聚类法[22]对各国进行聚类分析,并将其分为风险较小、风险一般和风险较大3类,具体划分标准见表2。

表2 各维度风险类别划分标准Table 2 Criteria for dividing risk categories in various dimensions

2.4 数据来源

结合数据可获得性,本文以沿线44个国家作为样本国,包括东亚和东南亚国家9个、中亚和南亚国家6个、西亚北非国家13个、中东欧国家16个,涵盖发达、发展中和转型经济体国家,样本具有代表性。同时,选取2005年、2010年、2013年、2015年和2018年5个年度,研究各国农业投资风险的演变趋势。

指标数据来源为公开发布的资料,包括世界银行、外交部网站、世界经济展望报告、世界经济自由指数、法国国际经济研究中心数据库、国际国家风险指数、全球竞争力报告。个别指标缺少某一年度的数据,采用前一年度数据近似替代。少数国家缺少极个别年份的某项指标数据,采取均值插补法进行处理。

3 结果与分析

3.1 总体特征分析

沿线国家农业投资风险总体上呈现减小趋势,农业投资风险均值由2005年的37.57减小至2018年的30.08(表3)。进入21世纪以来,全球化进程加快、国际投资快速增长、金融自由度有所增加,且亚洲国家整体经济发展迅速、政治民主化进程加快,带来各国在政治、经济、社会等方面的投资环境趋好。具体来看,2005年和2010年的农业投资风险水平较高,这与2008年金融危机、全球经济增长趋缓有显著关联。2013年、2015年和2018年农业投资风险水平相对较低,这与全球经济复苏、“一带一路”倡议深入推进有关。

分国别来看,农业投资风险呈现出一定的区域差异性特征。新加坡、文莱等东南亚国家和捷克、立陶宛等沿线发达经济体的农业投资风险较低,波兰、亚美尼亚等中东欧国家和中亚国家次之,印度、巴基斯坦等南亚国家和伊朗、叙利亚等西亚北非国家的投资风险较高。从风险变动趋势来看,东南亚、中东欧和中亚各国的对外农业投资风险自2005年以来逐渐减小,尤其是新加坡、蒙古、捷克和波兰等国家的风险减小趋势较为明显(图1),这与谢国娥等[23]发现东南亚投资环境近年来持续向好的结论相一致。西亚北非国家中伊朗和叙利亚呈现风险水平增大趋势,黎巴嫩、以色列和科威特等多个国家的风险水平没有明显变化。南亚各国得分变动增减互现,变化不明显。

表3 沿线国家各年度农业投资风险综合得分描述性统计Table 3 Descriptive statistics of annual agricultural investment risks in countries along “The Belt and Road” route

图1 “一带一路”沿线国家农业投资风险聚类热图Fig. 1 Clustered heat map of agricultural investment risks in countries along “The Belt and Road” route

3.2 分维度特征分析

3.2.1 政治风险 从时序变化看,政治风险变动较为平缓,各年风险水平相差不大(图2)。从国家层面看,政治风险较小的国家包括新加坡、文莱和马来西亚3个东南亚国家,捷克、爱沙尼亚和波兰3个中东欧国家以及西亚国家阿曼(表4)。政治风险较大的国家主要包括西亚北非和南亚国家,普遍存在政治稳定性差、政府执政效率低下、法治完善度低等风险。以埃及和斯里兰卡为例,2011年埃及受叙利亚危机的影响出现了50多个政党,政权更迭频繁,造成物价上涨,在埃及的中资企业一度面临劳资关系紧张,给当地员工加薪10%~20%,企业经营成本上升[24];2017年由于斯里兰卡政府违约,将先前给予中方的20 hm2土地永久使用权改为99年租赁[25]。我国与西亚国家如沙特阿拉伯、巴林和叙利亚的外交合作级别较低也是该地区政治风险高的原因。中东欧各国在政治稳定性、政府效率性和法治完善度3个指标的得分均较低,相应风险较低,但除俄罗斯外,我国与这些国家的外交距离较大,影响投资双方意愿的达成,带来潜在投资风险。

图2 沿线各维度风险水平变动情况Fig. 2 Variation of risk levels in each dimension along“The Belt and Road” route

3.2.2 经济与市场风险 从时序变化看,经济与市场风险总体上呈现波动减小趋势(图2)。其中,2010年风险水平出现波动主要是由于通货膨胀风险增加,2015年风险水平波动主要是由于汇率变动,一定程度上表明沿线的经济形势较为复杂,这与刘海猛等[8]发现沿线经济风险呈波动变化,存在不稳定性的结论较为相似。从国家类别角度看,以斯洛伐克和捷克等发达经济体为代表的中东欧国家经济与市场风险较小,约旦、以色列等5个西亚国家的市场准入程度、投资自由度及经济自由度风险较小(表4)。风险较大的国家主要包括南亚和东南亚等发展中国家,虽然通货膨胀率及汇率变动风险相对较小,但政府对经济和投资的干涉水平相对较大,如2018年越南投资自由度、经济自由度指标值分别为20和30,伊朗在两个指标的值分别为0和10,表明企业市场准入成本高,发展空间有限。

3.2.3 社会风险 从时序变化看,沿线国家风险水平在各年的得分差距不大,无明显变动趋势(图2)。社会风险较小的国家主要是与我国地理距离较近,便于企业沟通、协调与管理的东亚、东南亚、南亚和中亚国家,这些地区中也不乏社会冲突较严重、劳动力素质较低的国家,如缅甸和孟加拉国。在西亚北非13个国家中社会风险较大的国家有9个。该维度得分最高、风险最大的是巴基斯坦,其社会稳定性差,劳动力素质较低。另外,多数中东欧国家在该维度后3个指标的得分较低、风险较小,主要风险来源是地理距离较远所带来的社会文化、心理差异较大,使企业在经营管理方面存在风险。

表4 沿线44国在各风险维度的分类Table 4 Classification of 44 countries in each risk dimension

3.2.4 行业风险 从时序变化看,沿线农业行业风险整体呈现波动下降趋势(图2)。从国家类别来看,行业风险较小的国家以发展中国家和转型经济体为主,其中蒙古、泰国、孟加拉和巴基斯坦等东南亚、南亚国家拥有农业用地、劳动力资源优势,第一产业占国民经济比重大,但多数国家基础设施质量较差,如缅甸的交通基础设施严重滞后,全国仅有20%的公路铺设了路面,仍有一半以上的农村人口无法满足正常通行需求[6]。新加坡和文莱水资源丰富、基础设施质量好,但农业用地比重小、农业劳动力少。埃及、叙利亚和约旦等西亚北非国家由于水资源匮乏,农业生产发展受阻,行业风险较大。相较于东南亚、南亚地区,爱沙尼亚、捷克和斯洛伐克等发达经济体农业用地比重小、农业就业人数偏少,农业资源优势并不明显,这可能与发达国家对农业产业依赖小、农业发展需求弱有关。

3.3 风险评估结果验证分析

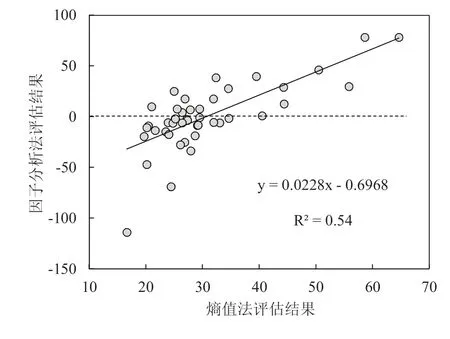

为了进一步检验采用熵值法进行投资风险评估的准确性,本文选择客观赋权法中的因子分析法对沿线农业投资风险进行评估。因子分析采用降维原理,用少数相互独立的主成分来表征原有全部变量的信息,其旋转技术使降维后的变量拥有更强的解释性,适合于多指标风险评估的研究[26]。限于篇幅,这里仅展示了分别采用两种方法得到的2018年评估结果的相关情况(图3)。另外,通过Pearson双变量相关分析,熵值法评估结果与因子分析法评估结果在0.01水平下显著相关,相关系数达到0.74,表明评估结果基本保持一致。因此,采用熵值法所得到的评估结果具有较高的准确性和可信度。

图3 熵值法与因子分析法评估结果对比Fig. 3 Comparison of the evaluation result of the entropy value method and the factor analysis method

4 中国农业“走出去”启示

农业“走出去”涉及全球范围内的农业资源配置,其中,对外农业投资在提高我国农业国际影响力中的作用日益显著,是我国农业“走出去”的重要方式之一[27]。结合沿线农业投资风险评估结果和中国对外农业投资特征,可得出以下启示,以更好地助推我国农业又好又快地“走出去”。

4.1 深耕现有投资市场,优化农业产业链布局

截至2017年末,我国在境外所设立的农业投资企业中,亚洲有473家,达56%,主要集中于印度尼西亚、老挝、泰国和新加坡等东南亚国家,其中超半数(51%)的农业投资企业以从事农业生产为主[28]。评估结果显示,东南亚国家农业资源充足、地理位置临近、整体农业投资风险较小且呈逐渐减小趋势,表明中国现有空间布局具有合理性。随着美国、日本等发达国家对新加坡、印度、菲律宾和越南等国家的投资力度不断增大[29],该区域的投资竞争将日趋激烈。因此,我国应立足已有投资网络、利用该区域投资风险较小的优势,进一步深耕既有投资市场,加强产前种子培育、种植技术推广等服务支撑环节和产后深加工、仓储物流环节等关键节点的投资,形成全产业布局方式,在提升投资效益的同时也可更好地应对区域内竞争风险。

4.2 立足投资潜力点,发掘市场机会

风险评估不仅为找准目标国提供参考,同时也可以发掘投资潜力所在。亚洲国家资源禀赋充足,但结果分析中显示多国交通设施条件相对较差,缺乏必要投入。中国农业“走出去”要充分利用亚洲基础设施投资银行、金砖国家开发银行等融资平台完善沿线基础设施建设,降低农业投资行业风险。非洲国家土地资源丰富,成本低廉,但农业生产水平低,缺乏农业技术研发和推广。2018年我国对非洲投资额53.9亿美元,同比增长31.5%,增长潜力较大[30],但西方媒体对我国的投资目的产生质疑,加以歪曲性报道[31]。因此,我国海外农业投资要对接“零饥饿”联合国可持续发展目标,积极开展互利互惠型农业投资活动,加大对非洲农业机械、种子、农药和化肥等方面的投入,提高粮食生产率。在开发非洲农业投资潜在市场的同时消除舆论风险,树立负责任企业形象,形成投资区位优势,提升行业国际话语权和规则制定权。

4.3 重视文化差异风险,缩小外交距离

2017年我国对欧洲的农业投资存量占对外农业投资总额的33.7%,在欧洲设立农业企业115家(13%)[28],成为仅次于亚洲的第二大投资流入地区。结果分析中显示中东欧国家社会稳定、经济基础条件较好、市场潜力大,但国家间社会文化差异也将使投资企业面临劳资关系紧张、土地纠纷、品种技术冲突等问题。俄罗斯和中东欧等国担心中国对外投资影响地缘政治格局,对中国企业进行限制[23]。因此,一方面,企业要把握好东道国文化特点,采取跨文化管理方式,如在了解当地饮食和农耕文化后选择相宜的培育品种和技术推广模式,采取合作种植、订单农业模式避免土地和劳动力纠纷。另一方面,与目标国建立多、双边友好合作关系,缩小外交距离,增强制度文化认同感,进一步完善有关农业方面的部际联系和信息共享机制,主动对接东道国发展战略,增强企业融入感,从而降低投资决策风险。

4.4 制定应对海外农业投资风险的联合机制,提振投资信心

由于我国农业投资集中于初级生产阶段,投资项目资本回收风险大,因此,农业“走出去”仍以大中型企业为主[1]。根据评估结果,沿线各年度农业投资风险受外部宏观环境影响存在波动,且各国经济和投资市场环境较为复杂,这表明随着贸易保护主义重新抬头、逆全球化思潮不断涌现,各国政府越来越重视对国内经济和外来投资的管控,农业全球化进程仍跌宕起伏。政府应构建农业投资法律支持体系,为投资企业提供包括人才选拔和任用、纠纷处理等在内的政策支持,为包括中小企业在内的投资企业提供融资担保、贷款贴息、远期结汇和保险服务等金融扶持,同时构建全球农业投资风险评级与预警机制,加快农业智库建设,为海外农业投资提供信息服务。通过一系列政策组合拳,谋定而后动,提振海外农业投资信心。

5 结论

对外农业投资风险评估是支撑企业优化投资决策的重要依据。研究表明,从时序上看,2005年以来“一带一路”沿线农业投资风险水平总体上呈现下降趋势,其中政治和社会风险无明显变化规律,经济与市场风险、行业风险下降明显。从区域上看,综合投资风险水平存在显著的地域差异,东南亚投资风险较低,中东欧、中亚次之,南亚、西亚北非投资风险较高,其中,西亚北非国家的政治风险、社会文化风险较大,东南亚、南亚等发展中国家的经济与市场风险较大,发达经济体及西亚国家的农业行业风险较大。结合风险评估结果和当前国际经贸形势,考虑我国对外农业投资集中布局于亚欧两大区域、以从事农业生产为主、对非洲增长潜力大等特点,建议深耕现有投资市场,加快全产业链式布局;结合潜在的投资机会,发掘投资市场;有针对性的采取跨文化管理方式;建立法律支持、金融扶持、信息服务支撑等一系列应对投资风险的联合机制。

本研究的创新之处在于加入农业行业维度评估了对外投资风险,剖析了“一带一路”沿线国家的农业投资风险演变特征和各国各地区的风险等级,可为优化我国对外农业投资布局、评估对外投资风险提供一定参考。受数据可获得性限制,本文涉及样本国家仅44个,在评估指标的选取上仍有改进空间,但评估结果基本符合当前沿线国家和地区各维度发展的现实状况,利用因子分析法与熵值法所得评估结果基本保持一致,在一定程度上佐证了研究结论的可信性。此外,农业“走出去”将在相当长一段时间内持续推进,为克服时间、国际经贸形势变动、东道国发展战略调整等因素的影响,海外农业投资风险应定期预测评估,涉及到我国农业投资企业的具体案例分析也有待进一步深入研究。

猜你喜欢

小天使·一年级语数英综合(2018年6期)2018-06-22 10:25:54

华人时刊(2017年23期)2017-04-18 11:56:38

小学阅读指南·低年级版(2016年1期)2016-09-10 07:22:44

质量与标准化(2015年9期)2015-07-10 15:12:07

环球时报(2014-12-10)2014-12-10 08:51:32

浙江人大(2014年5期)2014-03-20 16:20:25

世界科学(2013年11期)2013-03-11 18:09:46

中国合理用药探索(2011年9期)2011-03-20 16:30:23