自然资源资产负债表核算系统构建

——以森林资源为例

2020-08-08 12:10胡耀升于丽瑶武健伟

林业资源管理 2020年3期

胡耀升,于丽瑶,武健伟

(国家林业和草原局调查规划设计院,北京 100714)

编制自然资源资产负债表是党的十八大以来我国在自然资源领域提出的一项重要工作,主要目的是摸清自然资源资产家底及其变动情况,反映各级政府对自然资源及生态环境管理受托责任的履行情况,为实施领导干部离任(任期)审计提供基础信息,并在自然资源资产管理、生态修复和补偿等工作中发挥核算和监督作用[1]。

国际上关于自然资源资产负债表的研究主要围绕自然资源的核算方法展开,当前最具代表性的成果是2012年国际上出版的《2012年环境经济核算体系中心框架》(以下简称SEEA2012)。与此同时,英国、加拿大和澳大利亚等国家对自然资源核算进行了较为全面的核算实践[2],着力建立本国的自然资源核算体系。在我国探索自然资源资产负债表编制的过程中,封志明[3]、胡文龙[4]等多数学者继续沿用了SEEA-2012的统计核算路径进行自然资源资产负债表的编制;杨世忠[5]、张卫民[6]等部分学者认为应采用“资产=负债+所有者权益”的理论,可以有效核算自然资源资产、负债、净资产等。自然资源负债的解释并没有出现在国际上认可的环境经济核算中,当要借鉴2012年国际出版的有关框架的内容开展自然资源资产负债表构建时,存在难以确认负债或确认的负债不符合负债定义基本内涵的问题,无法真正发挥“清家底,明责任”的作用。本文借鉴会计核算的理论与方法对自然资源资产负债表的核算基础进行探讨,并以森林资源为例,研究提出自然资源资产负债表框架。

1 自然资源资产核算的理论框架

编制自然资源资产负债表是会计核算理论应用于自然资源核算领域的创新,也是资产负债表的新的补充和完善,因此,应该按照资产负债表的理论和要求核算自然资源资产负债表。

1.1 核算主体

作为反映各级政府对自然资源及生态环境管理受托责任履行情况的管理用报表,自然资源资产负债表的核算主体已经从“以资为本”的企业转变为“以民为本”的政府。本文结合我国政府的组织架构,进一步划分省市县各级政府作为报告主体,其中县级政府为基本报告主体,上一级政府可以通过分级汇总方式编制自然资源资产负债表。

1.2 核算要素

1.2.1自然资源资产

自然资源资产是指能够给控制其的产权主体带来一定收益的自然资源和自然生态空间。结合我国法律法规和自然资源实际情况,主要包括土地、矿产、森林、草原、湿地、水、海洋等资源。

1.2.2自然资源负债

自然资源负债的实质是为开展生态与资源保护和资源修复,实现可持续发展所必须付出的代价,基本特征是反映特定主体的现实义务,核算时至少应包含仍在进行中的资源管理和保护的任务,以及还未进行的应承担的责任[6]。

1.2.3自然资源净权益

自然资源净权益是自然资源资产与负债进行比较后的净额,也可以解释为核算主体拥有的自然资源资产财富减去补偿或修复的自然资源所必须付出的成本后的净额。

1.3 核算假设

1.3.1政府主体假设

自然资源具有地理区域属性,各级政府对区域内的自然资源行使一定的有关管理和监督的权力,在开展自然资源管理工作中,编制自然资源资产负债表成为政府的一项重要手段,应将各级政府作为自然资源资产核算的主体[7]。

1.3.2可持续发展假设

可持续发展假设就是自然资源资产核算的会计主体可以持续不断的存在,并始终发挥着对自然资源和生态环境的管控作用,以促进社会、经济与环境的协调发展。

1.3.3会计分期假设

基于可持续发展假设,自然资源的经营活动划分为多个连续的、长短相同的期间,以及时地为报表信息使用者提供信息,结合报表目标和获取报表编制基础的制约条件,建议按年度编制自然资源资产负债表,以满足政府任期和年度绩效评价考核的需求。

1.3.4多重计量假设

基于自然资源资产的特殊性以及在可持续发展中的特殊地位,本文提出多重计量假设,采用实物量和价值量结合的计量模式。

1.4 会计计量

1.4.1计量单位

基于多重计量假设,以实物量和价值量的混合形式为自然资源资产核算的计量单位。各类自然资源的价值量单位均为元,实物量单位因自然资源属性各有不同,如林地资源实物量单位常为hm2(公顷),林木资源实物量单位常为m3(立方米)。

1.4.2计量属性

任何商品都不可能形成完全统一的市场价格,自然资源商品的特殊性决定了它的市场价格必然具有个别性,因此,从方便和强化自然资源管理的角度出发,将自然资源资产核算的计量属性设定为基准价格。基准价格是在一定条件下基于市场价格折算出来的区域平均价格,是某类自然资源产品的标准价格,其它同类别产品的价格可以此为标准按照一定的公式换算出来,既能满足自然资源管理的统一性和规范性又能满足市场经济的灵活性。

1.4.3计量方法

实物量核算依赖于符合各类资源特征的实物统计技术与实物计量模型,如,针对土地资源的统计资料法、情景模拟法等,针对森林资源的收割法、样地法等。

价值量核算是通过一定价值化方法将自然资源实物量转化为价值量,常用的方法有市场法、代替法、成本法、支付意愿法、影子价格法、模糊数学法等[8]。

2 森林资源负债表核算系统

本文立足会计核算“确认、计量、记录、核算、报告”的过程,结合会计学复式记账法的原理,以森林资源为例,构建自然资源资产负债表的核算系统[9]。

2.1 森林资源资产负债表账户设置

2.1.1森林资源资产账户

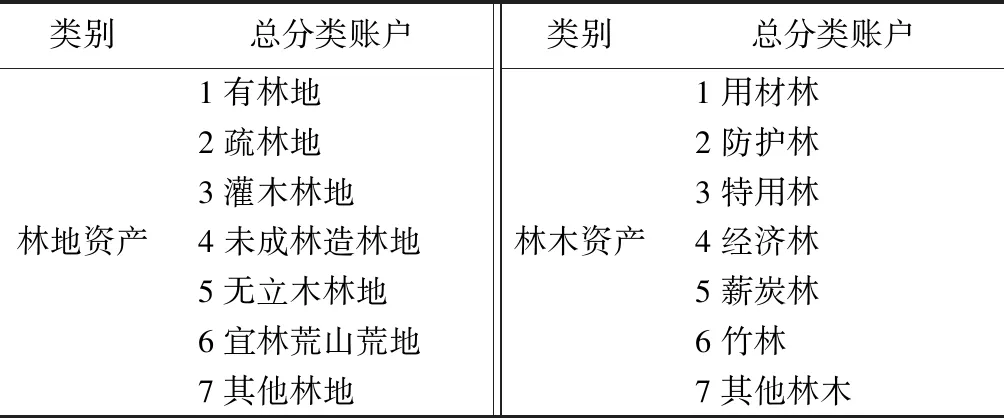

森林资源资产的概念可参考自然资源资产,是指能够为控制或拥有该产权的主体提供一定收益的森林资源。根据我国有关森林保护管理法律法规和森林资源清查技术方案中对林地林木的分类,按照重要性原则,对森林资源资产账户进行列报,详细账户名称如表1所示。

表1 森林资源资产账户

2.1.2森林资源负债账户

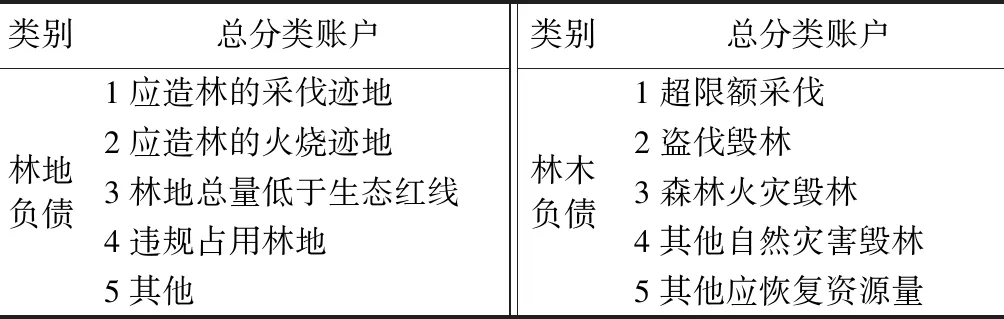

森林资源负债的概念可参考自然资源负债,是指森林资源管理责任主体正在进行中的保护修复法定责任和任务,以及还未开展的森林资源管理工作。根据我国森林资源保护管理有关工作要求规定,并参考开展森林资源管理中在某些条件下可能出现的情况,按照能够正常开展工作及管理任务标准设置账户(表2)。

表2 森林资源负债账户

2.1.3森林资源净权益账户

作为森林资源资产负债表的重要内容,该净权益账户的概念是指森林资源资产增加与减少进行比较后的净额,是森林资源管理有效性的表现,按照我国森林资源管理权属设置账户(表3)。

以上核算账户设置仅列示了总分类账户,在实际管理工作中,可以根据核算需要进一步设置各级明细科目。

核算账户包括2个账户,即实物量和价值量。前者是指森林资源在一定时期内期初和期末的资源存量,后者是指利用恰当的计算方法对各实物量指标之间进行对比,有利于不同实物量的数据分析汇总,能够有效地掌握资源数据。

2.2 森林资源资产负债表基本表式

1) 森林资源资产负债表。结合会计学“资产=权益”的理论基础,森林资源资产负债表采用左资产、右负债和净权益的T型账户式的表式结构。资产项目分为林地资产和林木资产,其中林地资产项目包括有林地(生态公益林林地和商品林林地)、疏林地与灌木林地、未成林造林地、无立木林地(采伐迹地和火烧迹地)、宜林荒山荒地和其他林地;林木资产项目包括用材林(商品林和生态公益林)、防护林、特用林、薪炭林、经济林和其他林木。负债和净权益项目分为林地林木负债和林地林木净权益,其中林地负债项目包括应造林采伐迹地、应更新造林的火烧迹地、林地总量低于生态红线、违规侵占林地等;林木负债项目包括超限额采伐、盗伐毁林、森林火灾毁林、其他自然灾害毁林和其他应恢复资源量;林地林木净权益项目分为国有和集体两部分。根据可比性要求,森林资源资产负债表要填列“期初余额”和“期末余额”2栏,包括数量和价值2个数据。

2) 森林资源资产及权益变动表。为了反映森林资源在核算期间内发生的增减变化及原因,还需要编制森林资源资产及权益变动表,报表采用报告式的表式结构,按照“本期增加量-本期减少量=本期净变动”的关系列示,类别分为森林资源资产变动、森林资源负债变动、森林资源净权益变动等3部分,变动项目分别按照森林资源资产负债表中资产、负债和净权益项目的变动情况进行填写,计算本期增加、本期减少、本期净变动的数量和价值。为进一步对该报告期的重要资产的明细情况和重大的资产及负债变动事项说明,还应编制森林资源资产报表附注。

2.3 流程与方法

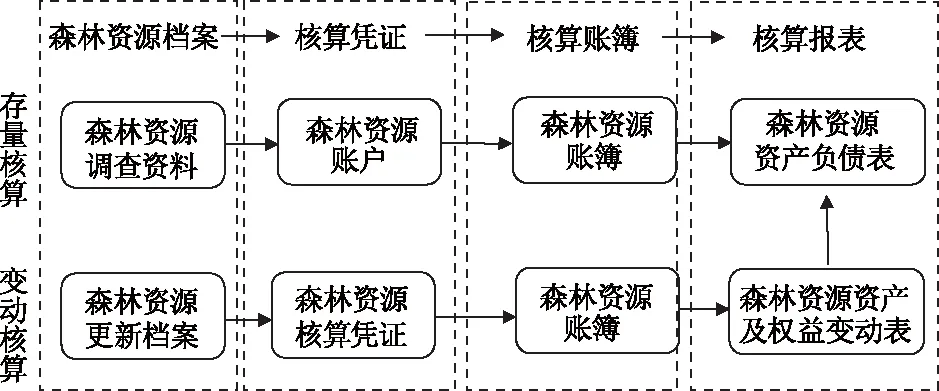

2.3.1核算流程

1) 对森林资源资产、森林资源负债、森林资源净权益账户的期初数据进行调查计算,应作为森林资源资产负债表编制的第1项任务。第1次计算时,以当地森林资源调查报告为基础数据建立森林资源明细,通过对明细账户核算,获得总账账户的期初数据,即森林资源资产负债表内期初余额。

2) 变动核算用于反映在一定时期内森林资源资产和权益的实物量与价值量的变化情况。变动核算时,以森林资源档案的年度更新资料为依据,记录各项增减变化及结存情况,填制核算凭证,逐项登记明细账和总账,即可填制森林资源资产及权益变动表。

3) 森林资源资产负债表各账户的期初数据,通过本期增加和减少的对比计算,即为期末数据,从而编制好1个核算周期(1年)的森林资源资产负债表,如图1所示。

4) 在完成第一次编制森林资源资产负债表后,可根据一定时期内的森林资源变化情况,进行下一个时期的森林资源资产负债表编制工作。通过建立森林资源资产负债表核算系统,可实现按所需周期不间断地编制森林资源资产负债表。

图1 森林资源资产负债表核算流程图

2.3.2核算方法

森林资源资产负债表的核算方法采用复式记账法,即在每1项经济业务发生时,都以相等的金额,同时在相关的至少两个账户中进行登记。如森林采伐业务的发生,会导致林木资源减少的同时也会导致有林地变为采伐迹地,负债增加。

森林资源资产价值量要按照工作需要和实际要求选择恰当的核算方法,林地资源资产一般采用林地期望价法和年金资本化法,林木资源资产一般按照林种和林龄选择应用不同的方法,主要有重置成本法、收益净现值法和市场价倒算法。

3 结语

编制自然资源资产负债表是自然资源核算的过程,“资产=权益”的恒等式为编制自然资源资产负债表提供了理论依据。基于会计理论的自然资源资产负债表理论框架,既可以反映自然资源资产的基本情况,也可以进行专项自然资源核算,还可以明确政府部门尚未履行的自然资源管理责任,能够真正实现“清家底,明责任”的目的。

本文借鉴会计核算理论与方法,以森林资源为例,构建了森林资源资产负债表的核算系统,提出了由森林资源基础数据到编制森林资源资产负债表的过程,实现了按年度或一个调查期来核算森林资源资产负债表,对各级政府编制自然资源资产负债表有一定的借鉴意义。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

现代商贸工业(2020年18期)2020-06-04

现代营销(创富信息版)(2018年8期)2018-09-08

自然资源情报(2018年6期)2018-07-22

行政事业资产与财务(2018年7期)2018-05-14

海峡姐妹(2018年3期)2018-05-09

绿色科技(2018年9期)2018-01-29

会计之友(2018年2期)2018-01-24

自然资源情报(2017年2期)2017-11-26

中国经济周刊(2017年19期)2017-05-23